概率论与数理统计复习笔记.

- 格式:pdf

- 大小:594.67 KB

- 文档页数:17

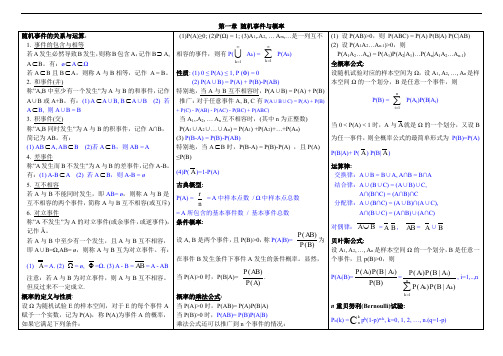

概率论与数理统计笔记第一章概率论的基本概念1 随机试验1.对随机现象的观察、记录、试验统称为随机试验.2.随机试验E 的所有结果构成的集合称为E 的样本空间,记为{}S e =,称S 中的元素e 为基本事件或样本点.3.可以在相同的条件下进行相同的实验;每次实验的可能结果不止一个,并且能事先明确试验的所有可能结果;进行一次试验之前不能确定哪一个结果会实现.2.样本空间、随机事件1.对于随机试验,尽管在每次试验之前不能预知试验结果,但试验的所有可能结果组成的集合是已知的.我们将随机试验E 的所有可能结果组成的集合称为E 的样本空间,记为S 样本空间的元素,即E 的每个结果称为样本点.2.一般我们称S 的子集A 为E 的随机事件A ,当且仅当A 所包含的一个样本点发生称事件A 发生.如果将S 亦视作事件,则每次试验S 总是发生,故又称S 为必然事件。

为方便起见,记φ为不可能事件,φ不包含任何样本点.3.若A B ?,则称事件B 包含事件A ,这指的是事件A 发生必导致事件的发生。

若A B ?且B A ?,即A B =,则称事件A 与事件B 相等.4.和事件{}AB x x A x A A B =∈∈或:与至少有一发生.5.当AB φ=时,称事件A 与B 不相容的,或互斥的.这指事件A 与事件B 不能同时发生.基本事件是两两互不相容的. ,{,{,,AA S AA S A A AB AA AB ===?=?的逆事件记为若则称互逆,互斥.6.,A B A B AB AB 当且仅当同时发生时,事件发生.也记作.,A B AB AB AB 当且仅当同时发生时,事件发生,也记作.7. 事件 A 的对立事件:设 A 表示事件“A 出现”, 则“事件 A 不出现”称为事件 A 的对立事件或逆事件. 事件间的运算规律:,,, A B C 设为事件则有,A B B A AB BA ==(1)交换律:()(),A B C A B C =(2)结合律:()()AB C A BC = ()()()A B C A C B C ACBC ==(3)分配律:,de Morgan AB AB AB AB ==(4)律:3.频率和概率1.记()An n f A n=()A n A f A A n --其中n 发生的次数(频数);n 总试验次数.称为在这次试验中发生的频率.频率反映了事件A 发生的频繁程度. 2.频率的性质:10()12()1n n kkf A f S ≤≤=。

概率论与数理统计总复习知识点归纳1.概率论的基础概念-随机事件、样本空间和事件的关系。

-频率和概率的关系,概率的基本性质。

-古典概型和几何概型的概念。

-条件概率和乘法定理。

-全概率公式和贝叶斯公式。

-随机变量和概率分布函数的概念。

-离散型随机变量和连续型随机变量的定义、概率质量函数和概率密度函数的性质。

2.随机变量的数字特征-随机变量的数学期望、方差、标准差和切比雪夫不等式。

-协方差、相关系数和线性变换的数学期望和方差公式。

-两个随机变量的和、差、积的数学期望和方差公式。

3.大数定律和中心极限定理-大数定律的概念和三级强大数定律。

-中心极限定理的概念和中心极限定理的两种形式。

4.数理统计的基本概念和方法-总体、样本和抽样方法的概念。

-样本统计量和抽样分布的概念。

-点估计和区间估计的概念。

-假设检验的基本思想和步骤。

-正态总体的参数的假设检验和区间估计。

5.参数估计和假设检验的方法和推广-极大似然估计的原理和方法。

-矩估计的原理和方法。

-最小二乘估计的原理和方法。

-一般参数的假设检验和区间估计。

6.相关分析和回归分析-相关系数和线性相关的概念和性质。

-回归分析的一般原理。

-简单线性回归的估计和检验。

7.非参数统计方法-秩和检验和符号检验的基本思想和应用。

-秩相关系数的计算和检验。

8.分布拟合检验和贝叶斯统计-卡方拟合检验的原理和方法。

-正态总体参数的拟合优度检验。

-贝叶斯估计的基本思想和方法。

9.时间序列分析和质量控制-时间序列的基本性质和分析方法。

-时间序列预测的方法和模型。

-质量控制的基本概念和控制图的应用。

以上是概率论与数理统计总复习知识点的归纳,希望对你的复习有所帮助。

概率论与数理统计重点笔记

概率论与数理统计是数学中的重要分支,它涉及到随机现象的

规律性和统计规律的研究。

在学习概率论与数理统计时,重点笔记

可以包括以下内容:

1. 概率论的基本概念,包括样本空间、随机事件、事件的概率、事件的运算规律等内容。

重点理解事件的概率定义、概率的性质和

概率的运算法则。

2. 随机变量及其分布,重点掌握随机变量的定义、离散随机变

量和连续随机变量的概念,以及它们的分布律、密度函数、分布函

数等。

还要重点理解常见的离散分布(如二项分布、泊松分布)和

连续分布(如正态分布、指数分布)。

3. 大数定律和中心极限定理,重点掌握大数定律和中心极限定

理的表述和应用,理解随机变量序列的收敛性质,以及大样本时样

本均值的渐近正态性质。

4. 参数估计,包括点估计和区间估计的基本概念和方法,重点

理解最大似然估计、矩估计等常用的参数估计方法。

5. 假设检验,理解假设检验的基本思想、原理和步骤,掌握显著性水平、拒绝域、接受域等相关概念,重点理解假设检验的错误类别和势函数的概念。

6. 相关性和回归分析,重点理解相关系数、回归方程、残差分析等内容,掌握相关性和回归分析的基本原理和方法。

总之,在学习概率论与数理统计的过程中,重点笔记应该围绕着基本概念、常用分布、极限定理、参数估计、假设检验和回归分析展开,全面理解这些内容并掌握其应用是十分重要的。

希望以上内容能够帮助你更好地理解概率论与数理统计。

统计学复习资料概率论与数理统计重点知识点整理概率论与数理统计是统计学的基础课程之一,也是应用最为广泛的数学工具之一。

下面将对概率论与数理统计的重点知识点进行整理,以供复习使用。

一、概率论的基本概念1. 样本空间和事件:样本空间是指随机试验的所有可能结果构成的集合,事件是样本空间的子集。

2. 古典概型和几何概型:古典概型是指样本空间中的每个结果具有相同的概率,几何概型是指采用几何方法进行分析的概率模型。

3. 概率公理和条件概率:概率公理是概率论的基本公理,条件概率是指在已知某一事件发生的条件下,另一事件发生的概率。

4. 独立事件和全概率公式:独立事件是指两个事件的发生与否互不影响,全概率公式是用于计算复杂事件的概率的公式。

5. 随机变量和概率分布函数:随机变量是对样本空间中的每个结果赋予一个数值,概率分布函数是随机变量的分布情况。

二、概率分布的基本类型1. 离散型概率分布:包括二项分布、泊松分布和几何分布等。

2. 连续型概率分布:包括正态分布、指数分布和均匀分布等。

三、多维随机变量及其分布1. 边缘分布和条件分布:边缘分布是指多维随机变量中的某一个或几个变量的分布,条件分布是指在已知某些变量取值的条件下,其他变量的分布。

2. 二维随机变量的相关系数:相关系数用于刻画两个随机变量之间的线性关系的强度和方向。

3. 多维随机变量的独立性:多维随机变量中的各个分量独立时,称为多维随机变量相互独立。

四、参数估计与假设检验1. 参数估计方法:包括点估计和区间估计,点估计是通过样本数据得到参数的估计值,区间估计是对参数进行一个范围的估计。

2. 假设检验的基本概念:假设检验是用于对统计推断的一种方法,通过与某个假设进行比较来得出结论。

3. 假设检验的步骤:包括建立原假设和备择假设、选择显著性水平、计算检验统计量和做出统计决策等步骤。

五、回归分析与方差分析1. 简单线性回归分析:简单线性回归分析是研究两个变量之间的线性关系的方法,通过建立回归方程来拟合数据。

《概率论与数理统计》(19)电子科技大学应用数学学院,徐全智吕恕主编。

2004版第6章数理统计的基本概念概率论与数理统计是两个紧密联系的姊妹学科,概率论是数理统计学的理论基础,而数理统计学则是概率论的重要应用.数理统计学是使用概率论和数学的方法,研究如何用有效的方式收集带有随机误差的数据,并在设定的模型下,对收集的数据进行分析,提取数据中的有用信息,形成统计结论,为决策提供依据. 这就不难理解,数理统计应用的广泛性,几乎渗透到人类活动的一切领域! 如:农业、生物和医学领域的“生物统计”,教育心理学领域的“教育统计”,管理领域的“计量经济”,金融领域的“保险统计”等等,这些统计方法的共同基础都是数理统计.数理统计学的内容十分丰富,概括起来可以分为两大类:其一是研究如何用有效的方式去收集随机数据,即抽样理论和试验设计;其二是研究如何有效地使用随机数据对所关心的问题做出合理的、尽可能精确和可靠的结论,即统计推断.本书主要介绍统计推断的基本内容和基本方法. 在这一章中先给出数理统计中一些必要的基本概念,然后给出正态总体抽样分布的一些重要结论.6.1总体、样本与统计量一、总体在数理统计中,我们将研究对象的全体称为总体或母体,而把组成总体的每个基本元素称为个体.二、样本样本是按一定的规定从总体中抽出的一部分个体" 这里的“按一定的规定”,是指为保证总体中的每一个个体有同等的被抽出的机会而采取的一些措施" 取得样本的过程,称为抽样.三、统计量6.2抽样分布统计量是我们对总体的分布规律或数字特征进行推断的基础. 由于统计量是随机变量,所以在使用统计量进行统计推断时必须要知道它的分布. 统计量的分布称为抽样分布.一、三个重要分布二、抽样分布定理6.3应用一、顺序统计量及其应用二、极值的分布及其应用。

概率论与数理统计第一章:掌握概率的性质、条件概率公式、全概率公式和贝叶斯公式,会用全概率公式和贝叶斯公式计算问题。

第二章:一维随机变量包括离散型和连续型;离散型随机变量分布律的性质;连续性随机变量密度函数的性质;常见的三种离散型分布及连续型分布;会计算一维随机变量函数的分布(可以出大题);第三章:多维随机变量掌握离散型和连续型变量的边缘分布;条件分布及两个变量独立的定义;重点掌握两个随机变量函数的分布(掌握两个随机变量和、差的密度函数的求法;了解两个随机变量乘、除的分布;掌握多个随机变量最大、最小的分布的密度函数的求法);第四章:重点掌握期望、方差、协方差的计算公式、性质;了解协方差矩阵的构成;第六章:掌握统计量的定义、三大分布的定义和性质;教材142页的四个定理及式3.19、3.20务必记住;第七章:未知参数的矩估计法和最大似然估计法是考点,还要掌握估计量的无偏性、有效性的定义;教材的例题及习题:19页例5;26页19、23、24、36;43页例1;51页例2;53页例5;58页25、36;63页例2;66页例2;77页例1、例2;87页22;99页例12;114页6;147页4、6;151页例2、例3;153页例4、例5;173页5、11样题一、填空1. 设A ,B 相互独立,且2.0)(,8.0)(==A P B A P ,则=)(B P __________.2. 已知),2(~2σN X ,且3.0}42{=<<X P ,则=<}0{X P __________.3.已知B A ,两个事件满足条件()()B A P AB P =,且()p A P =,则()=B P _________.4.设随机变量X 的密度函数为()2,01,0,x x f x <<⎧=⎨⎩其他,用Y 表示对X 的3次独立重复观察中事件⎭⎬⎫⎩⎨⎧≤21X 出现的次数,则()2P Y == . 5、设连续型随机变量X 的分布函数为 , ,则A=B= ;X 的密度函数为 。

第一章 概率论的基本概念随机试验:1.可以在相同的条件下重复进行2.每次试验的可能结果不止一个,并且能事先明确试验的所有可能结果3.进行一次试验之前不能确定哪个结果会出现样本空间:随机试验E 的所有可能结果组成的集合称为E 的样本空间,记为S 随机事件:试验E 的样本空间S 的子集,简称事件基本事件:由一个样本点(E 的每个结果)组成的单点集 频率:事件A 发生次数和试验次数的比值n A /n ,记作f n (A)概率:对事件A 赋予实数,P(A) 非负性,规范性,可列可加性性质i P(∅)=0.性质ii(有限可加性) 若A1,A2,…,An 是两两互不相容的事件,则有P(A 1⋃A 2⋃…⋃A n )=P (A 1)+P (A 2)+⋯+P(A n ).性质iii 设A,B 是两个事件,若A ⊂B,则有P(B-A)=P(B)-P(A);P(B)≥P(A). 性质iv 对于任一事件A,P(A)≤1.性质v(逆事件的概率) 对于任一事件A,有P(A )=1-P(A).性质vi(加法公式) 对于任意两事件 A,B 有P(A ⋃B)=P(A)+P(B)-P(AB). 古典概型:样本空间只包含有限个元素,每个基本事件可能性相同A 的对立事件A̅及其概率:也称逆事件 两个互不相容事件的和事件的概率:两事件不能同时发生,概率的有限可加性 概率的加法定理:P(A ⋃B )=P(A)+P(B)-P(AB)条件概率:在事件A 发生的条件下事件B 发生的P(B|A)=P(AB)P(A).概率的乘法公式:P(ABC)=P(C|AB)P(B|A)P(A) 全概率公式:P (A )=∑P (A |B i )n i=1P(B i ) B i 是试验E 的S 的划分,A 为E 的事件 贝叶斯公式:P (B i |A )=P(A|B i )P(B i )∑P(A|B j )P(B j )nj=1,i=1,2,…,n.事件的独立性:P(AB)=P(A)P(B),互相独立与互不相容不能同时成立设n 个事件,如果对于其中任意2个,任意3个,…,任意n 个事件的积事件的概率都等于各事件概率之积,则称n 个事件相互独立实际推断原理:概率很小的事件在一次实验中实际上几乎是不发生的第二章 随机变量及其分布随机变量:设E 的样本空间S={e},X=X(e)是定义在样本空间S 上的单值函数,称随机变量分布函数:X 是随机变量,x 是任意实数,F (x )=P {X ≤x },−∞<x <∞称为X 的分布函数任意实数x 1,x 2(x 1<x 2),有 P {x 1<X ≤x 2}=P {X ≤x 2}−P {X ≤x 1}=F (x 2)−F(x 1) 基本性质:不减函数,0≤F(x)≤1且F(-∞)=0,F(∞)=1离散型随机变量:全部可能取到的值是有限个或可列无限多个其分布律: P {X =x k }=p k ,k =1,2,… 连续性随机变量:F (x )=∫f(t)dt x−∞ 非负可积函数f (x )概率密度:f(x)性质:f (x )≥0;∫f (x )dx ∞−∞=1伯努利试验:试验E 只有两个可能结果:A 及A(0−1)分布: P {X =k }=p k (1−p)1−k ,k =0,1 (0<p <1) 记为X ~b(1,p) n 重伯努利试验:将伯努利试验E 独立重复地进行n 次,以C i 为A 或A ,i=1,2,…,n.独立:P (C 1C 2…C n )=P (C 1)P (C 2)…P(C n )二项分布:P {X =k }=(n k )p k (1−p)n−k ,k =0,1,2,…,n. 记为X ~b(n,p) 泊松分布:P {X =k }=λk e −λk!,k =0,1,2,…,λ是常数,记为X ~π(λ)指数分布:f (x )={1θe −xθ,x >00,otherwise,记为X ~η(θ)均匀分布:f (x )={1b−a ,a <x <b,0,otherwise.,记为X ~U(a,b)正态分布:f (x )=√2πσ−(x−μ)22σ2,-∞<x<∞,其中μ,σ(σ>0)是常数,记作X ~N (μ,σ2)标准正态分布:X ~N(0,1),概率密度为φ(x),分布函数为Φ(x) 引理:若X ~N(μ,σ2),则Z =X−μσ~N(0,1)随机变量函数的分布:Y=g(X),分布函数法(先求分布函数,再对分布函数求导)第三章 多维随机变量及其分布二维随机变量(X ,Y ):设X=X(e),Y=Y(e)是定义在样本空间S 上的随机变量构成的向量 (X ,Y )的分布函数:联合分布函数:F (x,y )=P {(X ≤x )∩(Y ≤y )}≝P{X ≤x,Y ≤y}边缘分布函数:F X (x )=P {X ≤x }=P {X ≤x,Y <∞}=F(x,∞),F Y (y )=F(∞,y) 离散型随机变量(X ,Y )的分布律:P{X =x i ,Y =y j }=p ij ,i,j =1,2,… 联合分布律 连续型随机变量(X ,Y )的概率密度:f(x,y) 联合概率密度1. f (x,y )≥02. ∫∫f(x,y)dxdy ∞−∞=F (∞,∞)=1∞−∞3. 设G 是xOy 平面上的区域,点(X,Y)落在G 内的概率为∬f(x,y)dxdyG . 4. 若f(x,y)在点(x,y)连续,则有∂2yF(x,y)∂x ∂y=f(x,y)离散型随机变量(X ,Y )的边缘分布律:P {X =x i }=∑p ij ∞i=0,i =1,2,…, Y 一样 连续型随机变量(X ,Y )的边缘概率密度:f X (x )=∫f(x,y)dy ∞−∞,Y 一样 条件分布函数:F X|Y (x |y )=P {X ≤x |Y =y }=∫f(x,y)f X (x)dy y −∞ 在Y=y 条件下X 的条件分布函数条件分布律:P {X =x i |Y =y i }=P{X=x i ,Y=y i }P{Y=y i }=p ij p .j,i =1,2,… 在Y=y j 条件下X 的条件分布律条件概率密度:f X|Y (x |y )=f(x,y)f Y (y)在Y=y 的条件下X 的条件概率密度两个随机变量X ,Y 的独立性:F (x,y )=F X (x)F Y (y)对二维正态随机变量变量(X,Y),X 和Y 相互独立的充要条件是参数ρ=0 Z=X+Y 、Z=Y/X 、Z=XY 的概率密度:Z=X+Y:f X+Y (z )={∫f X (z −y)f Y (y)dy∞−∞∫f X (x)f Y (z −x)dx∞−∞ Z=Y/X:f Y X(z )=∫|x|f(x,xz)dx ∞−∞=∫|x|f X (x)f Y (xz)dx ∞−∞Z=XY:f XY (z )=∫1|x|f(x,z x)dx ∞−∞=∫1|x|f X (x)f Y (zx)dx ∞−∞M=max{X ,Y},N=min{X ,Y}的概率密度:分布函数:F max (z)=P{M≤z}=P{X≤z,Y≤z}=P{X≤z}P{Y≤z}=F X (z)F Y (z).F min (z)=P{N≤z}=1-P(N>z)=1-P{X>z,Y>z}=1-P{X>z}∙P{Y>z}=1-[1-F X (z)][1-F Y (z)].第四章 随机变量的数字特征数学期望:E (X )=∑x k p k ∞k=1E (X )=∫xf(x)∞−∞dx (积分绝对收敛)随机变量函数的数学期望:Y=g(X)(g 是连续函数)E(Y)=E[g(X)]=∑g(x k )∞k=1p k E(Y)=E[g(X)]=∫g(x)f(x)dx ∞−∞E(Z)=E[g(X,Y)]=∑∑g(x i ,y j )p ij ∞i=1∞j=1E(Z)=E[g(X,Y)]=∫∫g(x,y)f(x,y)∞−∞dxdy ∞−∞数学期望的性质:1.设C 是常数,则有E(C)=C.2.设X 是一个随机变量,C 是常数,则有E(CX)=CE(X).3.设X,Y 是两个随机变量,则有E(X+Y)=E(X)+E(Y).(可推广到任意有限个随机变量之和)4.设X,Y 是相互独立的随机变量,则有E(XY)=E(X)+E(Y).(可推广到任意有限个相互独立随机变量之积)方差:D(X)=Var(X)=E{[X-E(X)]2}. 标准差:σ(x)=√D(X)方差的性质:1.设C 是常数,则D(C)=0.2.设X 是随机变量,C 是常数,则有D(CX)=C 2D(X),D(X+C)=D(X).3.设X,Y 是两个随机变量,则有D(X+Y)=D(X)+D(Y)+2E{(X-E(X))(Y-E(X))}. 若X,Y 相互独立,则有D(X+Y)=D(X)+D(Y).4.D(X)=0的充要条件是X 以概率1取常数E(X),即P{X=E(X)}=1. 标准化的随机变量:X ∗=X−μσ.(数学期望为0,方差为1)协方差:Cov(X,Y)=E{[X-E(X)][Y-E(Y)]}. 相关系数:ρXY =√D(X)D(Y)相关系数的性质:1.|ρXY |≤1.2.|ρXY |=1的充要条件是,存在常数a,b 使P{Y=a+bX}=1. X ,Y 不相关:当ρXY =0时.切比雪夫不等式:设随机变量X 具有E(X)=μ,方差D(X)=σ2,则对任意正数ε,不等式 P{|X −μ|≥ε}≤σ2ε2成立几种重要分布的数学期望和方差:(推导)矩:k 阶原点矩:E(X k ),k=1,2,…k 阶中心矩:E([X-E(X)]k ),k=2,3,… k+l 阶混合矩:E(X k Y l ),k,l=1,2,…k+l 阶混合中心矩:E([X-E(X)]k [Y-E(Y)]l ),k,l=1,2,…协方差矩阵:C =(c ij )=(Cov(X i ,Y j ))=E{[X i -E(X i )][X j -E(X j )]},i,j=1,2,…,n.第五章 大数定律及中心极限定理依概率收敛:设Y 1,Y 2,…,Y n ,…是一个随机变量序列,a 是一个常数.若对于任意正数ε,有lim n→∞P {|Y n −a |<ε}=1,则称序列Y 1,Y 2,…,Y n ,…依概率收敛于a,记为Y n P→a.伯努利大数定理:P(A)=P,频率nA n(n 次重复独立试验),对∀ε>0,lim n→∞P {|n A n−P|<ε}=1.辛钦大数定理:已知R.V . X 1,X 2,…,X n ,…相互独立且E(X i )=μ.(i=1,2,…)则∀ε>0,lim n→∞P {|1n ∑X k −μn k=1|<ε}=1.独立同分布的中心极限定理:设R.V .序列:X 1,X 2,…,X n ,…相互独立,并且E(X k )=μ, D(X k )=σ2,k=1,2,…则k n k=1√nσ2̃N(0,1) 标准正态分布(高斯分布)近似计算 李雅普诺夫中心极限定理:棣莫弗-拉普拉斯中心极限定理:设R.V. ηn ~B(n,p),则对任意x 有{η−np √np (1−p )≤x}≈Φ(x) 二项分布(n→∞)→ 正态分布第六章 样本及抽样分布总体:试验的全部可能的观察值.简单随机样本:设X 是具有分布函数F 的随机变量,若X 1,X 2,…,X n 是具有同一分布函数F 的、相互独立的随机变量,则称X 1,X 2,…,X n 为从分布函数F 得到的容量为n 的简单随机样本,简称样本.统计量:不含未知参数的样本的函数g(X 1,X 2,…,X n ).样本平均值:X̅=1n∑X i ni=1 样本方差:S 2=1n −1∑(X i −X ̅)2n i=1=1n −1(∑X i 2ni=1−nX̅2) 样本k 阶原点矩:A k =1n∑X i k ni=1,k =1,2,…样本k 阶中心矩:B k =1n∑(X i −X̅)k ni=1,k =1,2,… χ2分布:χ2=X 12+X 22+⋯+X n 2,服从自由度为n 的χ2分布,记为χ2~χ2(n).χ2(n)分布的概率密度为f (y )={12n 2Γ(n 2)yn 2−1e −y 2,y >0 0, otℎerwiseGamma 函数:Γ(x )=∫e −t t x−1dt +∞0,(x >0)t 分布:设X ~N(0,1),Y ~χ2(n),且X,Y 相互独立随机变量t=√n,服从自由度为n 的t 分布.记为t ~t(n).t(n)分布的概率密度函数为h (t )=Γ(n +12)√πnΓ(n 2)(1+t 2n )−n+12F 分布:设U ~χ2(n 1),V ~χ2(n 2),且U,V 相互独立随机变量F=Un 1V n 2,服从自由度为(n 1,n 2)的F 分布,记为F ~F(n 1,n 2). 密度函数为ψ(y).密度函数图形轮廓:χ2分布,F 分布类似,t 分布对称上α分位点:χα2(n),t α(n),F α(n 1,n 2) F 1-α(n 1,n 2)=1Fα(n 1,n 2):F 分布上分位点的重要性质,用来求表中未列出的常用上α分位点.关于样本均值、样本方差的重要结果1.设X 1,X 2,…,X n 是来自总体X(不管服从什么分布,只要它的均值和方差存在)的样本,且有E(X)=μ,D(X)=σ2n .2.设总体X~N(μ,σ2),X1,X2,…,X n是来自X的样本,则有);1)X̅~N(μ,σ2n~χ2(n−1);2)(n−1)S2σ23)X̅与S2相互独立;~t(n−1);4)X̅−μS√n3.对于两个正态总体X~N(μ1,σ12),Y~N(μ2,σ22),有定理四的重要结果.第七章 参数估计矩估计量:θ̂i =θi(A 1,A 2,…,A k ),i=1,2,…,k 作为θi 的估计量,A i 是样本矩. 最大似然估计量:θ̂(X 1,X 2,…,X n ),使L(x 1,x 2,…x n ;θ̂)=max θ∈ΘL(x 1,x 2,…,x n ;θ) 估计量的评选标准:无偏性:若估计量θ̂=θ̂(X 1,X 2,…,X n )的数学期望E(θ̂)存在,且对于任意θ∈~Θ有E(θ̂)=θ. 有效性:θ̂1=θ̂1(X 1,X 2,…,X n )与 θ̂2=θ̂2(X 1,X 2,…,X n )都是θ的无偏估计量,若对于任意θ∈Θ,有D(θ̂1)≤D(θ̂2)且至少对于某一个θ∈Θ上式中的不等号成立. 相合性:设θ̂(X 1,X 2,…,X n )为参数θ的估计量,若对与任意θ∈Θ,当n →∞时θ̂(X 1,X 2,…,X n )依概率收敛于θ.参数θ的置信水平为1-α的置信区间:θ的两个矩估计量θ=θ(X 1,X 2,…,X n )θ=θ(X 1,X 2,…,X n )给定的值α(0<α<1)有 P{θ<θ<θ}=1-α. 称(θ,θ)为置信水平为(1-α)的置信区间.枢轴量:一个样本和参数的函数W(X 1,X 2,…,X n ;θ),W 的分布不依赖于θ及其它未知参数. 参数θ的单侧置信上限和单侧置信下限P{θ>θ}≥1-α,即(θ,+∞)为θ的单侧置信区间,θ为单侧置信下限. P{θ<θ}≥1-α,即(θ,+∞)为θ的单侧置信区间,θ为单侧置信上限. 单个正态总体均值置信区间:若σ2已知,找U=X−μσ√n~N(0,1),得到μ的一个置信水平为1-α的置信区间为(X √nz α2)若σ2未知,E(S 2)=σ2,将σ换成S=√S 2找T=X−μS √n~t(n −1),得到μ的一个置信水平为1-α的置信区间为(X ±√nt α2(n −1))单个正态总体方差置信区间:σ2的无偏估计为S 2,(n −1)S 2σ2~χ2(n −1) P{χ1−α22(n −1)<(n −1)S 2σ2<χα22(n −1)}=1−α P {(n −1)S 2χα22(n −1)<σ2<(n −1)S 2χ1−α22(n −1)}=1−α 得到σ2的一个置信水平为1-α的置信区间为((n −1)S 2χα22(n −1),(n −1)S 2χ1−α22(n −1)) 单侧置信上限与单侧置信下限σ2已知,关于μ的单侧置信区间选U=X−μσ√n~N(0,1)单侧置信上限为μ=X √n α单侧置信下限为μ=X√nασ2未知,选T=X−μS√n~t(n−1)单侧置信上限为μ=X√nα(n−1)单侧置信下限为μ=X√nα(n−1)关于σ2,选(n−1)S 2σ2~χ2(n−1)单侧置信上限为σ2=(n−1)S 2χ1−α2(n−1)单侧置信下限为σ2=(n−1)S 2χα2(n−1)两个正态总体均值差、方差比的置信区间、单侧置信上限与单侧置信下限第八章 假设检验原假设:H 0:μ=μ0备择假设:H 1:μ≠μ0(原假设被拒绝后可供选择的假设) 检验统计量:Z =X−μ0σ√n单边检验:(右边检验)H 0:μ=μ0,H 1:μ>μ0(左边检验)H 0:μ=μ0,H 1:μ<μ0 双边检验:形如H 0:μ=μ0, H 1:μ≠μ0的检验显著性水平:关于x 与μ0有无差异的判断是在显著性水平α之下作出的. 拒绝域:区域C 中取某个值时拒绝原假设,如|z|>z α2.显著性检验:只对犯第I 类错误的概率加以控制,而不考虑犯第II 类错误的概率的检验. 一个正态总体的参数的检验:μ的检验σ2已知:利用统计量Z=X−μ0σ√n~N(0,1)确定拒绝域|Z|≥z α2σ2未知:|t|=|X−μ0S √n|~t(n-1)σ2的检验:χ2分布χ2=(n−1)S 2σ02~χ2(n −1)k 1=χ1−α22(n −1),k 2=χα22(n −1) 拒绝域为(n−1)S 2σ02≤k 1 或(n−1)S 2σ02≥k 2。

《概率论与数理统计》第一章 随机事件与概率1.事件的关系 φφ=Ω-⋃⊂AB A B A AB B A B A 2.运算规则 (1)BA AB A B B A =⋃=⋃(2))()( )()(BC A C AB C B A C B A =⋃⋃=⋃⋃(3)))(()( )()()(C B C A C AB BC AC C B A ⋃⋃=⋃⋃=⋃ (4)B A AB B A B A ⋃==⋃3.概率)(A P 满足的三条公理及性质: (1)1)(0≤≤A P (2)1)(=ΩP(3)对互不相容的事件n A A A ,,,21 ,有∑===nk kn k kA P A P 11)()((n 可以取∞)(4) 0)(=φP (5))(1)(A P A P -=(6))()()(AB P A P B A P -=-,若B A ⊂,则)()()(A P B P A B P -=-,)()(B P A P ≤ (7))()()()(AB P B P A P B A P -+=⋃(8))()()()()()()()(ABC P BC P AC P AB P C P B P A P C B A P +---++=⋃⋃ 4.古典概型:基本事件有限且等可能5.几何概率 6.条件概率(1) 定义:若0)(>B P ,则)()()|(B P AB P B A P =(2) 乘法公式:)|()()(B A P B P AB P = 若n B B B ,,21为完备事件组,0)(>i B P ,则有 (3) 全概率公式: ∑==ni iiB A P B P A P 1)|()()((4) Bayes 公式: ∑==ni iik k k B A P B P B A P B P A B P 1)|()()|()()|(7.事件的独立性: B A ,独立)()()(B P A P AB P =⇔ (注意独立性的应用)第二章 随机变量与概率分布1. 离散随机变量:取有限或可列个值,i i p x X P ==)(满足(1)0≥i p ,(2)∑iip=1(3)对任意R D ⊂,∑∈=∈Dx i ii pD X P :)(2. 连续随机变量:具有概率密度函数)(x f ,满足(1)1)(,0)(-=≥⎰+∞∞dx x f x f ;(2)⎰=≤≤badx x f b X a P )()(;(3)对任意R a ∈,0)(==a X P4. 分布函数 )()(x X P x F ≤=,具有以下性质(1)1)( ,0)(=+∞=-∞F F ;(2)单调非降;(3)右连续; (4))()()(a F b F b X a P -=≤<,特别)(1)(a F a X P -=>; (5)对离散随机变量,∑≤=xx i ii px F :)(;(6)对连续随机变量,⎰∞-=xdt t f x F )()(为连续函数,且在)(x f 连续点上,)()('x f x F =5. 正态分布的概率计算 以)(x Φ记标准正态分布)1,0(N 的分布函数,则有 (1)5.0)0(=Φ;(2))(1)(x x Φ-=-Φ;(3)若),(~2σμN X ,则)()(σμ-Φ=x x F ;(4)以αu 记标准正态分布)1,0(N 的上侧α分位数,则)(1)(αααu u X P Φ-==> 6. 随机变量的函数 )(X g Y =(1)离散时,求Y 的值,将相同的概率相加;(2)X 连续,)(x g 在X 的取值范围内严格单调,且有一阶连续导数,则|))((|))(()('11y g y g f y f X Y --=,若不单调,先求分布函数,再求导。