汽车市场与消费者需求变化 徐长明

- 格式:pdf

- 大小:537.73 KB

- 文档页数:13

节能与新能源汽车New Energy Column徐长明:双积分政策落地后,外资车企将全面进入,自我竞争格局结束本刊记者/甄文媛针对国内新能源汽车市场,国家信息中心副主任徐长明做出了以下三点判断:当前巨大的汽车消费需求决定了我们国家必须要积极推进新能源汽车的发展。

现行的三大政策已经促进了现阶段新能源汽车的快速发展,但是它所带来的市场规模和预期相比还是有比较大的差距。

下一步,随着新能源双积分政策的落地,国内新能源汽车市场规模将会出现跨越式发展。

通过发展新能源汽车实现自主品牌弯道超车难度很大近年来,国内新能源汽车产业发展迅猛,已经成为全球第一大新能源汽车市场。

业内普遍认为,早期发展新能源汽车多出于实现自主品牌弯道超车、环保、发展地方经济等目的。

但徐长明指出,“发展新能源汽车的最大作用是节油,因为油的问题是制约我们国家下一步汽车产业发展很重要的点。

”据他介绍,2016年国内汽车保有量接近1.9亿辆,2020年预计达到2.8亿辆,而到2025年则有望升至3.6亿辆,峰值为6亿辆汽车。

因此,“我们的汽车消费规模决定了国家必须要发展新能源汽车”,而要想通过新能源汽车实现自主品牌的弯道超车这一目标,徐长明认为,难度相当大,“因为竞争很激烈,现在是自主品牌为主或者为绝对主体,但是它不是真正竞争力的表现。

外资车企尚未到来。

”至于环保目标,从千人汽车保有量角度看,徐长明认为,“一些达到600辆的国家空气质量也很好,并未依靠新能源汽车。

”据他估算,在达到国内汽车保有量峰值6亿辆时,汽车千人保有量水平约为450辆左右。

目前,中国已经成为全世界石油进口量最大的国家,达到3.8亿吨。

“我们国家汽车消费能不能够继续,千人保有量400多辆,总保有量6亿辆能不能实现,不在于人口密度,最关键的就是石油。

”因此,“我的观点是国家大力发展新能源汽车不只是为了自主品牌弯道超车,当年传统车超不过去,现在也很难,新能源汽车也是汽车,国家大力发展新能源汽车最重要的是为了节油,为汽车工业的健康可持续发展。

国家信息中心徐长明:自主汽车市场趋势分析2011-07-08 11:27:32来源: 网易汽车有4人参与手机看新闻转发到微博(0)我们企业的主要成本构成人工、原材料等成本都在提升,相比合资品牌,成本优势在下降,这是版权声明:本文版权为网易汽车所有,转载请注明出处。

网易汽车7月8日报道在成功举办首届自主车展后,为进一步扩大自主汽车产业的影响力,让更多的消费者关注自主汽车,经商务部批准,第二届中国自主品牌汽车博览会将于2011年7月8-13日在北京国家会议中心举办。

以下为国家信息中心信息资源开发部徐长明主任为我们演讲,主题是“新形势下自主品牌汽车如何发展”。

徐长明:各位领导、各位来宾,大家上午好,很高兴和大家交流一下“新形势下自主品牌如何发展”。

自主品牌发展现在是比较受关注的课题,从最近的情况来看,包括不久的将来,我们自主品牌将面临三个新的环境,第一个环境,由于我国汽车市场的高速发展,导致各大跨国公司在中国汽车产量的规模在迅速提升,迅速提升的规模给他们的成本带来了非常明显的优势,像丰田汽车公司在通用件上使用的比例是非常高的,一个零部件在各种车型上都在使用,这种情况下,规模扩张对他的成本下降就非常明显,而我们自主品牌现在规模扩张也有成本优势,但不这么明显,因为我们的车型开发在很多情况下很多企业都是一个车型一个车型地开发,虽然规模扩张了,也带来成本下降,但不像外资下降得这么明显。

而我们企业的主要成本构成人工、原材料等成本都在提升,这种情况导致自主品牌相比合资品牌,成本上的有时在下降,这是未来还要面对的一个课题。

外资规模越来越大,通用汽车在中国已经是235万辆汽车,占它全球产量的28%,大众在中国的产量去年是192万辆,占它全球产量的62.9%,这都是全球最大的市场,都已经超过了本土,他们的规模带来他们的成本相对优势越来越高。

自主品牌第二个面临的环境就是合资公司开发的自主品牌汽车,越来越有被动发展到主动推进的形式,以前合资企业搞自主品牌大部分是在中国政策下推动起来的,现在很多合资公司出于自身利益的考虑在主动推进合资公司里的自主品牌,像广州本田的理念(音),合资公司在生产环节的设备、工艺、员工素质、配套件工艺、销售网络等各个环节,应该说都有一定优势,根据我们掌握的最新情况,很多产品在价格上和自主品牌企业生产的自主品牌汽车是接轨的,这也是我们下一步自主品牌企业不得不面对的新形势。

AUTO REVIEW79本刊记者/姚兰徐长明:经济结构变化,车市表现反常, 建议车企明年排产计划“零增长”国家信息中心副主任徐长明表示,当下来看汽车行业短期有困难,长期还是看好,建议厂家按照“零规划”来做明年的乘用车产销规划,给全国经销商减缓一点压力,共克时艰,以便大家效益变得更好。

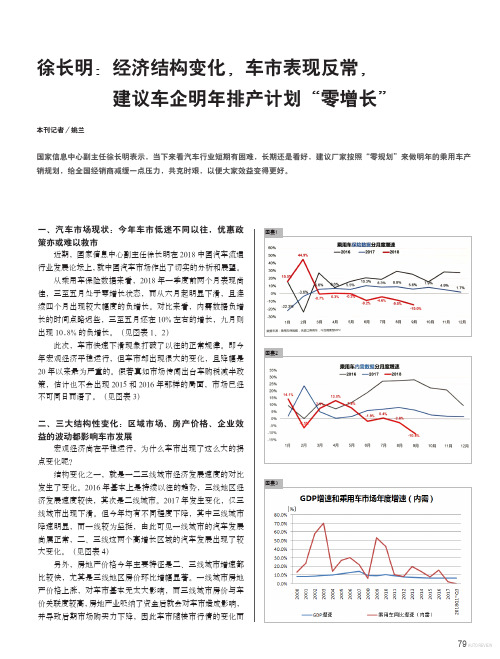

一、汽车市场现状:今年车市低迷不同以往,优惠政策亦或难以救市近期,国家信息中心副主任徐长明在2018中国汽车流通行业发展论坛上,就中国汽车市场作出了切实的分析和展望。

从乘用车保险数据来看,2018年一季度前两个月表现尚佳,三至五月处于零增长状态,而从六月起明显下滑,且连续四个月出现较大幅度的负增长。

对比来看,内需数据负增长的时间点略迟些,三至五月还在10%左右的增长,九月则出现10.8%的负增长。

(见图表1、2)此次,车市快速下滑现象打破了以往的正常规律。

即今年宏观经济平稳运行,但车市却出现很大的变化,且降幅是20年以来最为严重的。

假若真如市场传闻出台车购税减半政策,估计也不会出现2015和2016年那样的局面,市场已经不可同日而语了。

(见图表3)二、三大结构性变化:区域市场、房产价格、企业效益的波动都影响车市发展宏观经济尚在平稳运行,为什么车市出现了这么大的拐点变化呢?结构变化之一,就是一二三线城市经济发展速度的对比发生了变化。

2016年基本上是持续以往的趋势,三线地区经济发展速度较快,其次是二线城市。

2017年发生变化,仅三线城市出现下滑。

但今年均有不同程度下降,其中三线城市降速明显,而一线较为坚挺,由此可见一线城市的汽车发展尚属正常,二、三线这两个高增长区域的汽车发展出现了较大变化。

(见图表4)另外,房地产价格今年主要特征是二、三线城市增速都比较快,尤其是三线地区房价环比增幅显著。

一线城市房地产价格上涨,对车市基本无太大影响,而三线城市房价与车价关联度较高,房地产业吸纳了资金后就会对车市造成影响,并导致后期市场购买力下降,因此车市随楼市行情的变化而图表2图表3AUTO REVIEW80汽车市场Market出现明显波动。

节能与新能源汽车New Energy ColumnAUTO REVIEW48徐长明:新能源汽车产品应更加多元化本刊记者/甄文媛按照当前国内汽车市场的发展状况,纯电动汽车一家独大的势头已非常明显。

由此带来的新的资源安全问题逐渐露出冰山一角。

一直以来,国家大力推广新能源汽车的一个重大战略考虑是能源安全。

国家信息中心副主任徐长明预测,纯电动汽车的进一步增长可能受到其他资源的约束。

从这一角度看,加速推广以氢燃料电池汽车为代表的清洁能源车型有更重要的战略意义。

国内汽车保有量增速放缓,峰值预测不变金九不“金”。

今年的汽车市场经历了7、8、9月的同比三连跌,9月销量数据显示出前所未有的低迷状态,不仅跌幅进一步加剧,轿车、SUV、MPV 同比均出现不小的滑坡。

据中国汽车工业协会统计,2018年9月,中国汽车市场销量为239.41万辆,同比下滑11.55%。

对此,国家信息中心副主任徐长明在由国家信息中心信息化和产业发展部、现代(中国)投资有限公司双方联合举办的第六届中韩汽车产业发展研讨会上分析指出,当前中国汽车市场增速显著下降,但对中国汽车保有量峰值水平的预测不会改变,“有可能改变的是达到保有量的速度和时间。

”统计数据表明,到2017年,国内汽车总保有量已经达到2.1亿辆,千人保有量达到150辆,这两个指标近年来增长较快。

根据测算,在全世界汽车社会发展较快的国家中,以每个人0.6辆汽车计算,国内汽车保有量峰值约为8.7亿辆左右。

如果按千人保有量400辆计算,总保有量也能达到6亿辆。

从中国主要城市的千人汽车保有量看,现在宁波最高超过了300多辆,长沙、苏州、昆明等城市接近300辆。

北京如非限购,千人保有量也应超过400辆。

徐长明预测,从今年连续数月的零增长甚至负增长情况看,国内汽车保有量达到峰值的时间可能会进一步延长,增速也逐渐放缓。

而影响当前国内汽车市场增速的主要因素集中在经济层面,虽然GDP 增速依然不低,但其中影响汽车行业发展的因素有变化,特别是民营经济的发展状况。

节能与新能源汽车New Energy Column徐长明:新能源汽车产品应更加多元化本刊记者/甄文媛按照当前国内汽车市场的发展状况,纯电动汽车一家独大的势头已非常明显。

由此带来的新的资源安全问题逐渐露出冰山一角。

一直以来,国家大力推广新能源汽车的一个重大战略考虑是能源安全。

国家信息中心副主任徐长明预测,纯电动汽车的进一步增长可能受到其他资源的约束。

从这一角度看,加速推广以氢燃料电池汽车为代表的清洁能源车型有更重要的战略意义。

国内汽车保有量增速放缓,峰值预测不变金九不“金”。

今年的汽车市场经历了7、8、9月的同比三连跌,9月销量数据显示出前所未有的低迷状态,不仅跌幅进一步加剧,轿车、SUV、MPV 同比均出现不小的滑坡。

据中国汽车工业协会统计,2018年9月,中国汽车市场销量为239.41万辆,同比下滑11.55%。

对此,国家信息中心副主任徐长明在由国家信息中心信息化和产业发展部、现代(中国)投资有限公司双方联合举办的第六届中韩汽车产业发展研讨会上分析指出,当前中国汽车市场增速显著下降,但对中国汽车保有量峰值水平的预测不会改变,“有可能改变的是达到保有量的速度和时间。

”统计数据表明,到2017年,国内汽车总保有量已经达到2.1亿辆,千人保有量达到150辆,这两个指标近年来增长较快。

根据测算,在全世界汽车社会发展较快的国家中,以每个人0.6辆汽车计算,国内汽车保有量峰值约为8.7亿辆左右。

如果按千人保有量400辆计算,总保有量也能达到6亿辆。

从中国主要城市的千人汽车保有量看,现在宁波最高超过了300多辆,长沙、苏州、昆明等城市接近300辆。

北京如非限购,千人保有量也应超过400辆。

徐长明预测,从今年连续数月的零增长甚至负增长情况看,国内汽车保有量达到峰值的时间可能会进一步延长,增速也逐渐放缓。

而影响当前国内汽车市场增速的主要因素集中在经济层面,虽然GDP 增速依然不低,但其中影响汽车行业发展的因素有变化,特别是民营经济的发展状况。

03□邮箱:****************13刘向前专 题■ 商 车徐长明:新能源商用车能否到30万辆 取决于城市物流在1月20日~21日召开的电动汽车百人会论坛(2018)上,国家信息中心副主任徐长明发表《对新能源汽车发展趋势的最新判断》的主题演讲,分享了两个观点。

三大政策 促进连续4年高增长“三大政策,促进了新能源汽车连续4年的高速增长,但我判断政策驱动的市场不久就将遇到发展瓶颈。

”徐长明解释道,三大政策:一是高额补贴;二是牌照限行优惠;三是部分领域政府的直接干预,“这3个政策合计下来,促进新能源汽车连续4年高速增长:2014年8万辆,2015年33.5万辆,2016年48万辆,2017年78.6万辆。

但是光靠政策,下一步发展一定会遇到瓶颈,瓶颈会在100万~130万辆的水平,商用车能否发展到30万辆或者40万辆,取决于关键城市的物流车是否大规模推广新能源汽车,如果推广,则有可能达到40万辆。

出租、租赁、公务车大概会达到30万~40万辆,私家车达到40万~50万辆。

”要大规模扩展新能源汽车市场,必须要解决用户痛点,这是国家信息中心开展的针对1000多个新能源汽车用户调研的结果。

用户不满意的地方:第一,就是续驶里程不够长;第二,充电时间长,还有就是充电不方便。

如何把充电变得更方便并提高续驶里程,这是两个需要考虑的最重要方面。

传统车的用户不买新能源车,基本上有3个原因:续驶里程短、充电时间长、充电麻烦。

在人口密度大的城市,让私家车充电十分方便还是有非常大的难度,便捷的充电应该像加油站加油一样,公共充电变得更加方便,可能相对比较容易。

如果住在别墅,安装个充电桩也比较容易,而如果要在高度密集的住宅区把充电设施布局得让充电更加方便,难度比较大。

所以下一步能否考虑提升在公共充电设施充电的便利性,主要是把充电时间缩短。

新能源汽车长远可持续发展需要两个条件第一个条件,是新体系的电池要得到突破。

这是出于与传统汽车同质化竞争的考虑,也是目前传统汽车厂考虑新能源汽车能否快速发展的主要角度。

汽车市场与消费者需求变化

国家信息中心信息资源部主任

高级经济师徐长明

2011年1月9日北京

2010年乘用车市场继续保持了超高速增长态势,这是经济快速发展、市场基础深厚、政策惯性三者共同构成的。

一、2010—2011年汽车市场

1071

765

2009.1-112010.1-11

乘用车内需(万辆)

40%

但是发展曲线与2009年有显著区别,这就决定了如果2011年没有新政策出台,即使目前的所有政策继续保留,其增长速度也将恢复到长期潜在增长率的水平。

乘用车内需月度数据(万辆)

增速1月2月3月4月5月6月7月8月9月10月11月12月

2009-10.7 22.2 7.3 34.2 42.6 50.0 69.1 86.8 82.3 73.0 97.8 86.9 2010

120.4 54.8 69.1 43.1 37.8 24.2 20.923.424.231.130.4

84.8

90.8

116.7

104.0

106.7109.4

90.8

91.0

96.6

104.8

75.5

204060801001201401月

2月

3月

4月

5月

6月

7月

8月

9月

10月

11月

12月

2008

2009

2010

千人保有量20辆

第一个高速增长期⏹持续5年左右

⏹销量年均增长30%千人保有量=5第二个高速增长期⏹持续10年左右

⏹销量年均增长20%千人保有量=100

我国已经进入第二个高速增长期,现阶段的潜在增长率在15%左右。

孕育期销量平均增速日本1960-196435.8%

韩国1981-198525.0%

中国2001-200830.4%(25%)

普及期销量平均增速日本1965-197322.2%

韩国1986-199720.0%

中国2009-202313—15%

综合考虑,预计2011年我国经济增长速度略低于2010年,GDP实际增长9.5%左右,比2010年低0.7个百分点。

从经济发展角度看,2011年乘用车的宏观基础还是比较稳定的。

但是,2011年面临着一系列负面政策风险

2.5%车购税、以旧换新优惠政策退出

北京限牌,及对其它城市的强大示范效应

因此,从政策角度讲,2011年负面影响大于正面作用。

结论:2011年乘用车最大可能的回归常态运行,增长速

2009--

度略低于长期潜在增长率的可能性更大,相对2009

2010年来讲出现较大幅度的回调。

毕竟两年时间内仅乘用车实现了600多万辆的增长(总体近900万辆),需要调整,需要降温。

但是,有一点特别值得注意,由于北京限牌,其它几个特大型城市有可能出现恐慌性购买,一季度甚至上半年有继续快速增长的可能,这是值得关注的最新动向。

1-3线城市市场份额变化

二、消费者需求的变化

未来销售与服务模式必须考虑三线市场,两个模式并行发展

32.8%30.8%39.9%

39.9%

24.7%

27.3%

29.3%

35.7%

39.6%

2007

2008

2009

3线

2线1线

»产品

•外观气派(大)

•内部空间宽敞(轴距长)

•看得见的配置全

•质量较高(皮实耐用)

•品牌(知名)

»价格

•售价低

•使用成本低(维修便宜包括配件和人工、油耗低)牺牲:看不见的性能,降低技术含量

»渠道

单店销量低,盈亏平衡点要低,降低标准,或2S •跨国公司集团(一汽大众+上海大众,一汽丰田+

广汽丰田)

•国内大集团联合(虽然有难度,因为外方控制,但是仍可以有所作为,如长安超市)

•经销商集团

区域覆盖

50

607080901001101201300

100

200

300400500600700800

900

1,000

1,100

1,200

08人口(万人)

周口(11,121)

上饶(12,146)宜春(14,340)

益阳(10,775)宝鸡(12,500)

四平(12,285)

通辽(17,130)

衢州(14,647)

赣州(22,917)遵义(15,925)

德州(31,416)

泰安(28,630)

咸阳(15,008)

连云港(15,624)

衡水(23,877)

德阳(26,121)

乐山

龙岩(23,808)

丽水(15,773)

09乘用车增长率(%)

东北

中部西部东部部分3线城市2009年增长率及销量

»促销

•广告模式•公关模式

谢谢大家。