徐长明汽车市场分析(1)

- 格式:ppt

- 大小:6.80 MB

- 文档页数:31

2013年汽车市场分析与预测国家信息中心信息资源部主任高级经济师徐长明参与人员:黄路明刘明黄玉梅王泽伟庄沙沙黄少艺王光磊周祺李晓庆张桐山谢国平CONTENTS目录一、上半年汽车市场评价二、下半年汽车市场预测一、上半年汽车市场评价上半年经济发展速度逐步走低,众多产业增速明显下降,而汽车产业却逆势上涨。

主要工业品产量增速(%)20123.14.73.87.46.3水泥粗钢发电量原煤汽车9.715.17.44.4(2.8)水泥粗钢发电量原煤汽车20118.912.08.716.13.0水泥粗钢发电量原煤汽车20109.313.331.715.534.0水泥粗钢发电量原煤汽车9.7 7.4 4.4 (2.8)15.1水泥粗钢发电量原煤汽车2013年上半年乘用车和商用车都实现了较快的增长(内需口径)201029.6%27.8%34.0%37.4%乘用车商用车交叉型汽车20118.8%-8.6%-9.4%2.5%乘用车商用车交叉型汽车20126.8%-7.3%-0.1% 3.2%乘用车商用车交叉型汽车2013上半年13.8%7.1%-9.7%10.9%乘用车商用车交叉型汽车对上述超宏观经济增长,有如下几点看法:1.乘用车需求增速确实超过了GDP增速所应对应的水平2.宏观经济的走低对车市产生了明显的负面影响3.商用车特别是重型货车的快速回升属于非经济因素驱动综合观点一和观点三,加上观点二的反正,可以判断今年车市与大多数行业形势不一致,属于非经济因素驱动,因此,不是经济下一步快速回升的先导。

1.乘用车需求增速确实超过了GDP增速所应对应的水平10%是刚需,超过部分属于非经济因素,原因是综合性的,主要有三点。

(1)潜在购车者对限购产生恐慌性购买,影响2个百分点2013年限购传闻城市的年度销量增速城市青岛天津重庆武汉深圳石家庄成都杭州全国201021%18%30%25%28%28%13%38%26% 201114%8%17%12%4%11%-2%-2%4% 20127%10%24%10%12%17%6%8%16% 2013.1-526%38%25%30%37%22%23%22%19%8个限购传闻城市的限购恐慌性影响对全国销量拉升1.5%,加上其他一些大城市,影响应在2个百分点以上。

国家信息中心徐长明:自主汽车市场趋势分析2011-07-08 11:27:32来源: 网易汽车有4人参与手机看新闻转发到微博(0)我们企业的主要成本构成人工、原材料等成本都在提升,相比合资品牌,成本优势在下降,这是版权声明:本文版权为网易汽车所有,转载请注明出处。

网易汽车7月8日报道在成功举办首届自主车展后,为进一步扩大自主汽车产业的影响力,让更多的消费者关注自主汽车,经商务部批准,第二届中国自主品牌汽车博览会将于2011年7月8-13日在北京国家会议中心举办。

以下为国家信息中心信息资源开发部徐长明主任为我们演讲,主题是“新形势下自主品牌汽车如何发展”。

徐长明:各位领导、各位来宾,大家上午好,很高兴和大家交流一下“新形势下自主品牌如何发展”。

自主品牌发展现在是比较受关注的课题,从最近的情况来看,包括不久的将来,我们自主品牌将面临三个新的环境,第一个环境,由于我国汽车市场的高速发展,导致各大跨国公司在中国汽车产量的规模在迅速提升,迅速提升的规模给他们的成本带来了非常明显的优势,像丰田汽车公司在通用件上使用的比例是非常高的,一个零部件在各种车型上都在使用,这种情况下,规模扩张对他的成本下降就非常明显,而我们自主品牌现在规模扩张也有成本优势,但不这么明显,因为我们的车型开发在很多情况下很多企业都是一个车型一个车型地开发,虽然规模扩张了,也带来成本下降,但不像外资下降得这么明显。

而我们企业的主要成本构成人工、原材料等成本都在提升,这种情况导致自主品牌相比合资品牌,成本上的有时在下降,这是未来还要面对的一个课题。

外资规模越来越大,通用汽车在中国已经是235万辆汽车,占它全球产量的28%,大众在中国的产量去年是192万辆,占它全球产量的62.9%,这都是全球最大的市场,都已经超过了本土,他们的规模带来他们的成本相对优势越来越高。

自主品牌第二个面临的环境就是合资公司开发的自主品牌汽车,越来越有被动发展到主动推进的形式,以前合资企业搞自主品牌大部分是在中国政策下推动起来的,现在很多合资公司出于自身利益的考虑在主动推进合资公司里的自主品牌,像广州本田的理念(音),合资公司在生产环节的设备、工艺、员工素质、配套件工艺、销售网络等各个环节,应该说都有一定优势,根据我们掌握的最新情况,很多产品在价格上和自主品牌企业生产的自主品牌汽车是接轨的,这也是我们下一步自主品牌企业不得不面对的新形势。

AUTO REVIEW79本刊记者/姚兰徐长明:经济结构变化,车市表现反常, 建议车企明年排产计划“零增长”国家信息中心副主任徐长明表示,当下来看汽车行业短期有困难,长期还是看好,建议厂家按照“零规划”来做明年的乘用车产销规划,给全国经销商减缓一点压力,共克时艰,以便大家效益变得更好。

一、汽车市场现状:今年车市低迷不同以往,优惠政策亦或难以救市近期,国家信息中心副主任徐长明在2018中国汽车流通行业发展论坛上,就中国汽车市场作出了切实的分析和展望。

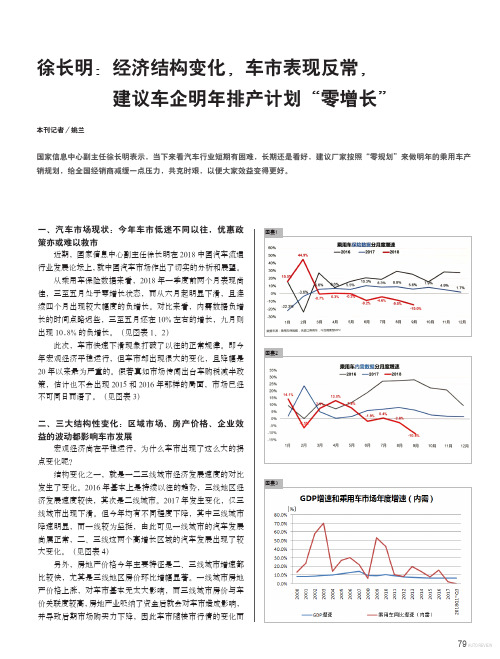

从乘用车保险数据来看,2018年一季度前两个月表现尚佳,三至五月处于零增长状态,而从六月起明显下滑,且连续四个月出现较大幅度的负增长。

对比来看,内需数据负增长的时间点略迟些,三至五月还在10%左右的增长,九月则出现10.8%的负增长。

(见图表1、2)此次,车市快速下滑现象打破了以往的正常规律。

即今年宏观经济平稳运行,但车市却出现很大的变化,且降幅是20年以来最为严重的。

假若真如市场传闻出台车购税减半政策,估计也不会出现2015和2016年那样的局面,市场已经不可同日而语了。

(见图表3)二、三大结构性变化:区域市场、房产价格、企业效益的波动都影响车市发展宏观经济尚在平稳运行,为什么车市出现了这么大的拐点变化呢?结构变化之一,就是一二三线城市经济发展速度的对比发生了变化。

2016年基本上是持续以往的趋势,三线地区经济发展速度较快,其次是二线城市。

2017年发生变化,仅三线城市出现下滑。

但今年均有不同程度下降,其中三线城市降速明显,而一线较为坚挺,由此可见一线城市的汽车发展尚属正常,二、三线这两个高增长区域的汽车发展出现了较大变化。

(见图表4)另外,房地产价格今年主要特征是二、三线城市增速都比较快,尤其是三线地区房价环比增幅显著。

一线城市房地产价格上涨,对车市基本无太大影响,而三线城市房价与车价关联度较高,房地产业吸纳了资金后就会对车市造成影响,并导致后期市场购买力下降,因此车市随楼市行情的变化而图表2图表3AUTO REVIEW80汽车市场Market出现明显波动。

徐长明:谈汽车市场发展与模式转换信息资源开发部主任徐长明,在论坛上分享了关于汽车市场发展与模式转换的四个观点。

尊敬的各位来宾,大家下午好!很高兴在春天般的话题上跟大家分享一下汽车市场发展与模式转换的话题。

今天跟大家分享四个观点:第一,汽车市场未来还能保持一个中速的发展,这是我们汽车产业链上所有的环节能够发展的一个基础,如果这个停止了,我想我们很多环节上的很多事情都不好做。

第二,未来汽车销售和售后服务生态将会发生变化,因为它的影响因素会发生很大变化。

第三,汽车电商进入到3.0时代。

第四,未来电商低成本优势,包括消费者对电商的偏好度在逐步提高。

会使电商有一个比较好的发展。

一、为什么说汽车市场还能保持中速的增长?是根据我们对全球汽车市场先导国家汽车市场做的实证分析得出来的结论,每个国家汽车市场发展都有两个增长阶段。

第一阶段是千人保有量1000个人5辆-20辆车,也是发展速度最快的时期,销售的年均增长率在30%,持续时间比较短,大致在五年;第二阶段是从1000个人20辆车-150辆车,速度比第一时期跌了10个百分点左右,但也相当快,年均速度在20%左右,持续时间比较长,大致在十年。

我们国家第二快速期可能跟先导国家略有区别,假如以日本为先导国家,日本是“高速度、短时间”,我们是相对高的速度、相对长的时间,我们国家大概要用13%-15%的年均增长率,持续16年左右的时间,相当于两个日本的时间跨度。

为什么路径不一样?就是我们的收入经济发展和日本不一样,我们经济发展明显有东中西经济发展梯度,东部地区收入比较高,中部地区次之,西部地区更次之,汽车发展会从东部到中部到西部,换句话说,我们汽车市场不是在同一个时间段之内逐步进入全国家庭,我们速度就有梯度,现在中部起来了,东部已经下去了,再过几年西部速度起来了,中部和东部会下去,平均速度就比较低。

这是16年的年均速度。

如果从现在算起的话,我们第二快速期从2009年开始,已经过去了七年,按照16年算,还有9年的时间,即到2024年。

2022年1-9月乘用车市场分析与2022年预测(徐长明)-202210乘用车市场分析与预测国家信息中心信息资源部主任高级经济师徐长明2022年1-9月乘用车市场分析与2022年预测内容一、1-9月市场分析二、4季度市场预测三、2022年市场判断汽车市场展望2022年1-9月乘用车市场分析与2022年预测一、1-9月市场分析1.总体市场:3季度市场未出现预期的回升,继续在低谷运行乘用车内需季度销量与增长率汽车市场展望2022年1-9月乘用车市场分析与2022年预测乘用车内需销量走势(万辆)汽车市场展望2022年1-9月乘用车市场分析与2022年预测乘用车内需增长率汽车市场展望汽车内需增长率汽车市场展望2022年1-9月乘用车市场分析与2022年预测GDP增长率(%)汽车市场展望2022年1-9月乘用车市场分析与2022年预测工业增加值同比增长率(%)汽车市场展望2022年1-9月乘用车市场分析与2022年预测外贸进出口总值累计同比增长率(%)汽车市场展望2022年1-9月乘用车市场分析与2022年预测2.细分市场:低级别增长慢,高级别增长快豪华品牌与普通品牌三个季度之间的增速变化豪华品牌:奔驰、宝马、奥迪、雷克萨斯、沃尔沃、英菲尼迪、讴歌、保时捷、路虎、捷豹汽车市场展望102022年1-9月乘用车市场分析与2022年预测各车系三个季度之间的增速变化汽车市场展望日系品牌国产零售销量走势(万辆)汽车市场展望2022年1-9月乘用车市场分析与2022年预测各级别三个季度之间的增速变化汽车市场展望2022年1-9月乘用车市场分析与2022年预测各价位三个季度之间的增速变化汽车市场展望2022年1-9月乘用车市场分析与2022年预测各车型三个季度之间的增速变化汽车市场展望2022年1-9月乘用车市场分析与2022年预测2022年1-9月各级别乘用车内需增速汽车市场展望2022年1-9月乘用车市场分析与2022年预测2022年1-9月各价位乘用车内需增速汽车市场展望2022年1-9月乘用车市场分析与2022年预测2022年1-9月各类别乘用车内需增速汽车市场展望2022年1-9月乘用车市场分析与2022年预测2022年1-9月豪华品牌与普通品牌乘用车增速豪华品牌:奔驰、宝马、奥迪、雷克萨斯、沃尔沃、英菲尼迪、讴歌、保时捷、路虎、捷豹汽车市场展望19。