2017年苏州房地产市场年报(克而瑞)

- 格式:pptx

- 大小:6.74 MB

- 文档页数:40

苏州市房地产业发展现状

苏州市是江苏省的重要经济、文化中心,其房地产业的发展取得了卓越的成就,处于全国现代服务业和经济结构调整的前沿地位。

一是发展旺盛,房地产市场持续火热。

2017年以来,苏州市房地产市场火热,楼市保持稳健发展,各类房地产开发热情高涨,新建住宅销售继续领跑国内新房市场,入市门槛持续提高,部分单价超过20万元,投资和消费热情高涨,形成了苏州市热闹非凡的房地产市场。

二是政策苛刻,控制高增长。

苏州市加大了房地产市场的调控力度,不断完善行业政策,采取了多项政策措施,加强购房者质量管理,落实了严格的限贷政策,以确保房地产市场稳定健康发展。

三是投资增加,拉动经济发展。

苏州市房地产市场投资环境改善,招商引资不断深入,房地产市场投资热度不减,苏州市房地产市场开发正在形成以招商引资、金融贷款为基础的投资结构,给苏州市经济的发展注入了新的活力和潜力。

总之,苏州市房地产业发展现状火热,政策苛刻,投资增加,给苏州经济发展带来了新的机遇和活力。

CHINA REAL ESTATE市场数据2017年4月全国房地产土地市场简报易居(中国)克尔瑞研究中心一、成交:面积第四个月连续走低,溢价率高位回落4月,CRIC监测的300城经营性土地成交211幅,环比下降19%;成交建面2104万平方米,同、环比跌幅分别为14%和15%;成交总价1501亿元,环比微涨2%,同比上涨35%;土地价格仍持续上行,成交楼板价提升至7136元/平方米,环比上涨20%,同比涨幅达到56%。

土地平均溢价率升至38.5%,环比下跌10.9个百分点。

各线城市溢价率全线回落,其中一线城市跌幅最大,环比下降14.2个百分点,平均溢价率为31.9%,在各能级中溢价率最低;二线城市本月土拍溢价率32.3%,环比下降10个百分点;三四线城市土拍溢价率为79.0%,环比微降4.2个百分点。

二季度第一个月仍有较多二三线城市持续进入加强调控的行列,如东莞、南宁、江门等;另外,一线城市广州、北京、上海均在土拍调控上有所表态,增大土地供应量的同时要求拿地企业严格遵守土地性质,减少了企业通过建设类住宅提高项目溢价的可能性。

在供求两端共同调控下,本月从溢价率方面来看土地市场理性程度有所回归,但主要原因仍在于土拍“限地价”政策的调控,房企之间竞争仍然激烈。

4月6日北京三宗宅地竞拍至总价超过140亿元,其中大兴区旧宫镇两宗宅地进入方案报价环节,最后分别以3.93万元/平方米和3.83万元/平方米由首开、中海、保利、龙湖四家联合体竞得,大型房企联合拿地现象在一线城市屡见不鲜。

二、分布:因城施策,一线城市成交规模上涨,二、三四线土地市场相对冷清本月一线城市土地市场相对活跃,成交建筑面积317万平方米,环比增加44%,同比涨幅高达8522%,主要原因在于去年同期仅有上海有4万平方米成交;二线城市土地市场热度持续走低,成交建面1276万平方米,同环比分别下跌34%和24%,降幅在各能级中最大;三四线城市成交规模在三月小幅回升后重新下跌,成交建面511.77万平方米,环比下降9%,但比去年同期微涨4%。

2017年杭州房地产市场年报易居(中国)企业集团克而瑞江浙区域杭州在长江三角洲城市群的占位?特大城市之争?2017年6月长江三角洲城市群发展规划发布,杭州因城区常住人口较少,次于南京,与特大城市一步之遥;16年G20严查流动人口暂住证等,更新后数据显示,全市常住人口已超过1100万,涨幅显著,达成2020年目标。

规模等级划分标准(城区常住人口)城市超大城市1000万人以上上海特大城市500-1000万人南京大城市I 型大城市300-500万人杭州、合肥、苏州II 型大城市100-300万人无锡、宁波、南通、常州、绍兴、芜湖、盐城、扬州、泰州、台州中等城市50-100万人镇江、湖州、嘉兴、马鞍山、安庆、金华、舟山、义乌、慈溪小城市I 型小城市20-50万人铜陵、滁州、宣城、池州、宜兴、余姚、常熟、昆山、东阳、张家港、江阴、丹阳、诸暨、奉化、巢湖、如皋、东台、临海、海门、嵊州、温岭、临安、泰兴、兰溪、桐乡、太仓、靖江、永康、高邮、海宁、启东、仪征、兴化、溧阳II 型小城市20万人以下天长、宁国、桐城、平湖、扬中、句容、明光、建德918.8万人全市常住人口规模(含桐庐、淳安、建德)796.84万人市区(含富阳、临安)常住人口规模371.25万人中心城区常住人口规模备注:17年8月人口数据来自近期公布的《大数据经济地图》,右图数据来自2017年统计年鉴,数据截止2016年;目标来自《杭州市城市总体规划2001-2020年》(2016年修订)建德市中心城区市区桐庐县淳安县临安区富阳区市区:上城35.32下城53.60江干106.15拱墅58.20西湖84.42滨江33.56萧山157.20余杭135.9058.8573.6442.3044.7034.96400万人1000万人中心城区控制人口住房不炒+限购限贷,热点二线均在调整,杭州幸免于外?从成交量价与地价的变化来看,杭州市场仍保持较高热度,若以温度计衡量,达到80-100℃几近沸腾的状态;苏州、南京、合肥等热点二线城市已步入调整期,量价、新开盘去化均出现回落,杭州逐渐丧失比较优势。

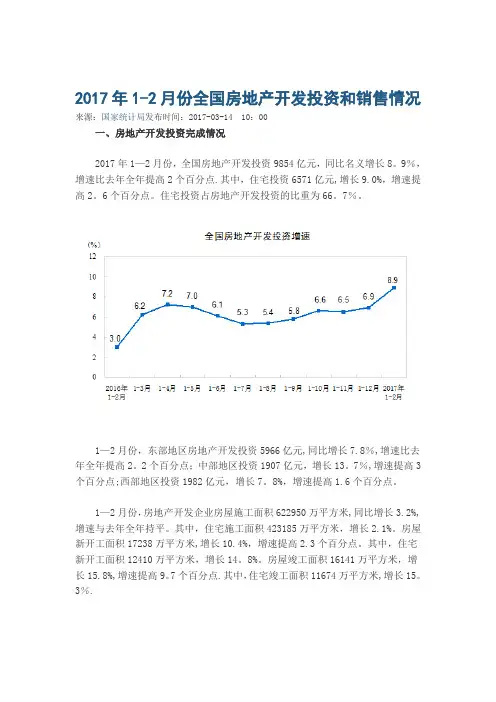

2017年1-2月份全国房地产开发投资和销售情况来源:国家统计局发布时间:2017-03-14 10:00一、房地产开发投资完成情况2017年1—2月份,全国房地产开发投资9854亿元,同比名义增长8。

9%,增速比去年全年提高2个百分点.其中,住宅投资6571亿元,增长9.0%,增速提高2。

6个百分点。

住宅投资占房地产开发投资的比重为66。

7%。

1—2月份,东部地区房地产开发投资5966亿元,同比增长7.8%,增速比去年全年提高2。

2个百分点;中部地区投资1907亿元,增长13。

7%,增速提高3个百分点;西部地区投资1982亿元,增长7。

8%,增速提高1.6个百分点。

1—2月份,房地产开发企业房屋施工面积622950万平方米,同比增长3.2%,增速与去年全年持平。

其中,住宅施工面积423185万平方米,增长2.1%。

房屋新开工面积17238万平方米,增长10.4%,增速提高2.3个百分点。

其中,住宅新开工面积12410万平方米,增长14。

8%。

房屋竣工面积16141万平方米,增长15.8%,增速提高9。

7个百分点.其中,住宅竣工面积11674万平方米,增长15。

3%.1-2月份,房地产开发企业土地购置面积2374万平方米,同比增长6。

2%,去年全年为下降3.4%;土地成交价款794亿元,增长12.7%,增速回落7。

1个百分点。

二、商品房销售和待售情况1—2月份,商品房销售面积14054万平方米,同比增长25.1%,增速比去年全年提高2。

6个百分点。

其中,住宅销售面积增长23.7%,办公楼销售面积增长39。

1%,商业营业用房销售面积增长31.8%。

商品房销售额10806亿元,增长26.0%,增速回落8。

8个百分点.其中,住宅销售额增长22.7%,办公楼销售额增长49。

3%,商业营业用房销售额增长41.6%。

1-2月份,东部地区商品房销售面积6595万平方米,同比增长15.9%,增速比去年全年回落6。

《2017年上半年苏州房地产市场研究报告》2017年上半年苏州房地产市场研究报告一、市场概况:本章节主要对2017年上半年苏州房地产市场的整体概况进行分析和介绍,包括市场规模、增长趋势、政策等方面内容。

1.1 市场规模:根据市场数据统计,2017年上半年苏州房地产市场总销售额达到亿元,同比增长%。

1.2 增长趋势:近年来,苏州房地产市场呈现出稳步增长的趋势。

2017年上半年,市场销售呈现出多元化的发展特点,商品住宅、商业办公用房和工业用地等各个领域均有不错的表现。

1.3 政策:苏州市在2017年上半年推出了一系列房地产市场调控政策,以促进市场稳定发展。

这些政策包括限购、限贷、税收优惠等,对市场起到了积极的调控作用。

二、商品住宅市场:本章节主要对2017年上半年苏州商品住宅市场进行详细分析和研究,包括市场情况、价格走势、销售情况等方面内容。

2.1 市场情况.2017年上半年,苏州商品住宅市场供需关系较为紧张,供应不足的情况较为突出。

房源紧张导致市场竞争激烈,购房者购买力集中在中高端产品上。

2.2 价格走势:上半年苏州商品住宅价格整体上呈现稳中有升的特点。

在供应紧张的背景下,房价逐步上涨,市场交易价格普遍呈现上升趋势。

2.3 销售情况.2017年上半年苏州商品住宅销售情况良好,市场竞争激烈。

各大房地产开发商通过推出促销活动和降价优惠等方式,加大了销售力度。

三、商业办公用房市场:本章节主要对2017年上半年苏州商业办公用房市场进行详细分析和研究,包括市场情况、租金走势、出租率等方面内容。

3.1 市场情况.2017年上半年,苏州商业办公用房市场供需关系相对平衡,市场竞争较为激烈。

随着城市发展和经济环境改善,商业办公用房市场逐渐回暖。

3.2 租金走势:上半年苏州商业办公用房租金整体呈现稳定增长的态势。

随着市场需求不断增加,商业办公用房租金逐渐上涨。

3.3 出租率.2017年上半年,苏州商业办公用房市场的出租率相对稳定。

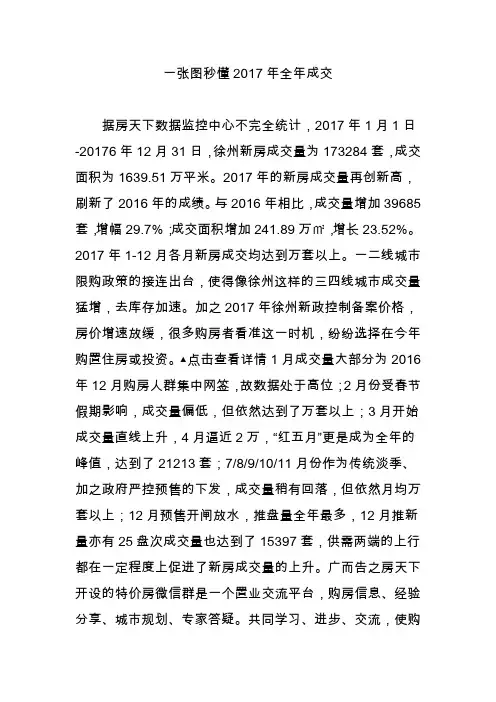

一张图秒懂2017年全年成交据房天下数据监控中心不完全统计,2017年1月1日-20176年12月31日,徐州新房成交量为173284套,成交面积为1639.51万平米。

2017年的新房成交量再创新高,刷新了2016年的成绩。

与2016年相比,成交量增加39685套,增幅29.7%;成交面积增加241.89万㎡,增长23.52%。

2017年1-12月各月新房成交均达到万套以上。

一二线城市限购政策的接连出台,使得像徐州这样的三四线城市成交量猛增,去库存加速。

加之2017年徐州新政控制备案价格,房价增速放缓,很多购房者看准这一时机,纷纷选择在今年购置住房或投资。

▲点击查看详情1月成交量大部分为2016年12月购房人群集中网签,故数据处于高位;2月份受春节假期影响,成交量偏低,但依然达到了万套以上;3月开始成交量直线上升,4月逼近2万,“红五月”更是成为全年的峰值,达到了21213套;7/8/9/10/11月份作为传统淡季、加之政府严控预售的下发,成交量稍有回落,但依然月均万套以上;12月预售开闸放水,推盘量全年最多,12月推新量亦有25盘次成交量也达到了15397套,供需两端的上行都在一定程度上促进了新房成交量的上升。

广而告之房天下开设的特价房微信群是一个置业交流平台,购房信息、经验分享、城市规划、专家答疑。

共同学习、进步、交流,使购房者能够安心买房,业主放心卖房。

申请加群方式如下:徐州特价房群:请扫下方微信↓↓群超100人请加管理员微信拉群备注:徐州特价房(注:凡申请加群者必须承诺严格遵守群规方可进入!严禁中介、置业顾问、装修队等进驻)—最专业的房地产资讯平台回复“搜房”:立即下载买房神器房天下APP;。

76CHINA REAL ESTATE市场数据2017年1月全国房地产土地市场简报易居(中国)克尔瑞研究中心2017年1月,全国土地成交规模高位回落,各线城市环比全线走低,但受去年同期较低基数影响,一二线城市成交规模同比有所回升,个别二线城市成交显著放量。

土地溢价率连续两月维持在较低水平,三四线城市溢价率明显回落。

热点城市土地市场持续高热,合肥、杭州、佛山等成交多宗高溢价率地块。

一、成交:成交面积大幅缩减,溢价率持续低位运行因年底为土地市场成交高峰期,制造了极高的市场基数,本月土地成交规模环比明显缩减。

1月,CRIC 监测的300城经营性土地成交345幅,环比下降43%;成交建面3511万平方米,环比下降46%,同比微升7%;成交总价1681亿元,环比减少49%。

郑州、武汉、昆明等多个二线城市土地成交明显放量,成交建面超400万平方米。

近两月,郑州明显加大了推地力度,成交建面基本维持在600万平方米左右。

鉴于新增供地以城市旧改用地居多,土拍仅是在走正常的出让程序,底价成交也属自然现象。

郑东新区土拍热度不减,多宗限价地块触发“熔断”,遂通过竞标综合房价产生受让方。

土地平均溢价率29.3%,环比上升1.1个百分点,但依旧维持在较低水平。

主要原因有以下两点:其一,土地限价城市持续增多,并且各地政府监管愈加严苛。

以郑州为例,郑东新区、中牟县5宗限价地块在竞标房价阶段涉嫌违规,暂停出让;其二,受成交结构性因素影响,上海、北京、天津等热点城市新晋出让地块主要集中在远郊区域,土拍竞争自然不甚激烈。

分城市能级来看,一、二线城市土地溢价率略有回升,三四线城市则小幅回落,环比减少6.2个百分点。

二、分布:各线城市成交规模均有所回落,多个二线城市成交明显放量1月,一线城市土地成交建面197万平方米,环比回落46%,同比上升图1:300城经营性用地月度成交情况CHINA REAL ESTATE市场数据19%;二线城市土地成交建面2624万平方米,环比下降35%,同比增加25%%;三四线城市土地成交建面690万平方米,同、环比均有所回落,跌幅分别为31%和19%。

CHINA REAL ESTATE市场数据2017年7月全国房地产土地市场简报易居(中国)克尔瑞研究中心一、成交:成交面积环比下跌而地价再创新高,溢价率涨14个百分点7月,C R I C监测的300城经营性土地成交252幅,环比大幅下跌43.1%;成交建面2589万平方米,同、环比分别下跌6%和25.4%;成交总价1971亿元,同比大幅上涨51.4%,环比回落25.4%;本月土地价格涨至7610元/平方米,刷新月度土地成交平均楼板价纪录,三四线城市本月也有多幅高溢价地块成交。

本月土地成交的平均溢价率跟随土地成交均价的提升而水涨船高,溢价率上涨了13.6个百分点,本月平均溢价率达到44.2%,一线城市土拍价格受限,溢价率较高的地块主要分布在二线和三四线城市。

一线城市本月平均溢价率21.3%,环比微降0.3个百分点,总体维持稳定;二线城市土地溢价率46.4%,环比上涨19.3个百分点,涨幅最大;三线城每月平均溢价率浮动较大,本月土地溢价率61.7%,上升11.9个百分点。

二、分布:一线城市持续推地,热点城市集中推地从本月整体市场高位回落,各能级成交规模环比均有所下降,其中二线城市和三四线城市跌幅尤为显著。

一线城市成交建筑面积197万平方米,同、环比分别下跌30%和27%,二线城市成交建面1879万平方米,同比下跌16%,环比大跌42%,三四线城市本月成交建筑面积513万平方米,环比跌幅在各能级中最大,下跌58%。

分能级来看,一线城市本月总成交建筑面积197万平方米,环比下跌27%,仅占总体成交8%。

二线城市本月成交规模有所回落,土地均价反而回升,成交建筑面积1879万平方米,成交金额1354亿元,环比分别下降42%和14%,但土地成交均价达到7203元/平方米,同环比分别大涨73%和50%。

三四线城市本月成交量环比跌幅最大,成交面积513万平方米,环比大跌58%,成交金额环比下降47%,成交均价同环比分别上涨354%和25%。

2017年苏州楼市契税调整新政策苏州买房新政策细则及解读相关是文章,苏州楼市的新政策是什么,关于楼市有哪些详细的了解。

以下是店铺为大家整理的关于2017年苏州楼市新政策,给大家作为参考,欢迎阅读!2017年苏州楼市看点统计显示,今年10月,苏州市区商品房共计成交9167套,成交面积969877.4平方米。

其中,住宅成交5872套,环比9月减少7857套,跌幅57.23%,住宅成交面积739286.56平方米,比9月减少924508.94平方米,跌幅55.57%。

从楼盘走访情况看,苏州市区整体新房交易量锐减,价格未现明显变化。

二手房总体呈现成交量下降、买卖双方持续观望态势。

据苏州市价格监测中心对二手房市场调查汇总显示,苏州高新区二手房成交量大幅下降,价格维持在新政前价位。

吴中区多家房产中介表示,新政后,房价上涨趋势得到抑制,但也没跌价。

从成交数据看,此次调控效果明显。

据苏州市价格监测中心有关人士分析,新政之下,不少购房投资者因购房资格不符、首付提高改变了计划,另一部分刚需购房者则产生观望情绪。

另一方面,受政策影响,部分房地产开发企业计划新增销售的房源因未取得预售许可证而搁置。

附:关于进一步加强全市房地产市场调控的意见为进一步促进房地产市场持续平稳健康发展,合理引导住房需求,抑制投资、投机性购房,稳定市场预期,根据国家“分类调控、因城施策”的总要求,经市政府研究,在苏府〔2016〕119号文件“苏十五条”政策基础上,制定进一步调控措施。

现就有关意见通知如下:一、进一步完善土地出让条件。

按照地块确定土地出让条件和建设要求,明确地块公建配套、人才公寓等配建要求;合理设置住宅用地出让市场指导价以及一次报价区间,对超过市场指导价的住宅用地,严格按照苏府〔2016〕119号文件规定的销售条件执行。

为保证商品住宅建设品质,推动土地带设计方案出让,并可采取限价销售作为招拍挂条件。

加大保障房(定销商品房)和人才公寓的上市力度。

2017房地产排名篇一:2017年中国房地产行业分析报告2016年12月出版1从几个特殊视角看房地产 (8)1.1到底是谁在去杠杆? (8)1.2一线城市核心区房价暴涨倒逼城镇化 (9)1.3住房民生思维将降低未来房市波动率 (10)2从大类资产配置角度看房地产 (13)2.1基本面:17年小周期“调整年”,中周期将持续复苏至2019年左右 (14)2.2地产行业的流动性维度:房地产配置意愿回落 (21)2.3大类角度看地产:这个冬天不太冷 (24)3传统指标真的只是拍吗?-15年复苏、16年繁荣与转折、17年调整 (27)3.1销量预测:多因素共振导致2017年下降10%左右 (27)3.2房价预测:小周期调整相对刚性、2017年指数个位数下降 (38)3.3新开工预测:2017年下降5%-10%、前低后略高 (41)3.4投资预测:2017年增速放缓至0-5%、前高后低 (46)4重申存量新经济框架、物流地产及长租进入资本市场 (54)4.1两大基础工具——互联网+及房地产金融 (54)4.1.1“互联网+”:催生房地产行业新竞争力 (55)4.1.2房地产基金:融资边际收紧强化短期需求 (55)4.2存量新经济3大核心环节之——交易与信息环节 (56)4.3存量新经济3大核心环节之——社区服务 (61)4.4存量新经济3大核心环节之——存量优化 (66)图表1:不同行业ROA/负债成本图 .................................................................. .. (9)图表2:高房价对人口形成挤出效应 .................................................................. .. (9)图表3:我国保障房发展历程...政策变化图 .................................................................. .. (10)图表4:保障房增长“倒U型”图................................................................... .. (12)图表5:30城一、二、三线商品住宅套均面积 .................................................................. . (13)图表6:基本面与估值的时空错配导致资产价格的周期波动 (14)图表7:2017年房地产产出缺口将盘整回调(方框为预测部分) (14)图表8:房地产行业产出缺口将驱动经济低斜率复苏 (15)图表9:逆推法:中周期看,地产行业于2019年左右见顶 (16)图表10:房地产将驱动上游行业的改善-煤炭开采与洗选边际已出现改善 (17)图表11:房地产将驱动上游行业的改善--家具制造已经出现筑底迹象 (17)图表12:房地产将驱动上游行业的改善-水泥行业稍滞后 (17)图表13:房地产将驱动上游行业的改善-黑色金属稍滞后 (18)图表14:房地产将驱动上游行业的改善-水泥行业稍滞后 (18)图表15:房地产将驱动上游行业的改善-黑色金属稍滞后 (19)图表16:商品房销量变化领先房屋新开工 .................................................................. .. (19)图表17:房屋新开工变化领先房地产开发投资 .................................................................. (20)图表18:商品房销售领先地产资金来源 .................................................................. (20)图表19:房地产资金来源领先房地产开发投资 .................................................................. (21)图表20:货币活化指数(活定期口径)与房价指数 ...................................................................22图表21:货币活化指数(M1/M2口径)与房价指数 ..................................................................22图表22:市场驱动的顺序:市场重心-->权益市场估值and改变货币活化度-->房价 (23)图表23:负债风险指标领先无风险利率 .................................................................. (23)图表24:八分区大类资产价格指数涨跌情况 .................................................................. . (24)图表25:房地产基本面和流动性组合下的大类资产表现对比 (26)图表26:典型成长型行业偏离度示意图 .................................................................. (28)图表27:典型周期型行业偏离度示意图 .................................................................. . (28)图表28:商品房销量对过去三年(含当年)均值的偏离度 (29)图表29:商品住宅销量对过去三年(含当年)均值的偏离度 (30)图表30:百城房价 .................................................................. (30)图表31:2015年以来房价累计涨幅排名 .................................................................. .. (31)图表32:按揭贷款名义利率领先住房销量1-2个季度 (32)图表33:十年期国债到期收益率领先按揭利率1-2个季度 (32)图表34:交易杠杆率与住房销售金额基本同比 .................................................................. (34)图表35:新增房贷与住房销量基本同步 .................................................................. (34)图表36:住房交易杠杆率测算值 .................................................................. (34)图表37:新增房贷与新增信贷之比快速攀升 .................................................................. .. (35)图表38:住宅和非住宅销量占比 .................................................................. (35)图表39:住宅和非住宅销量季度同比 .................................................................. . (36)图表40:全国商品房销售面积:分区域占比 .................................................................. . (36)图表41:一线、二线、全国其他销量季度同比 .................................................................. . (37)图表42:13城可售面积与库存去化周期 .................................................................. .. (39)图表43:2017年全国潜在边际供给小幅增长 .................................................................. (39)图表44:全局销量领先房价平均2-3个季度 .................................................................. .. (39)图表45:开发商资金链领先房价平均1-2个季度 ..................................................................40图表46:货币活化指数领先房价平均1-2个季度 ..................................................................40图表47:土地溢价率与房价基本同步 .................................................................. .. (41)图表48:待开发土地明显大于当年土地购置面积.................................................................42图表49:资金来源领先新开工平均2个季度 .................................................................. . (42)图表50:广义库存对新开工有显著的指引意义 .................................................................. (43)图表51:销量领先新开工平均2-3个季度 .................................................................. (43)图表52:广义库存及同比增速................................................................... . (44)图表53:竣工库存及同比增速 .................................................................. . (44)图表54:新开工面积:分区域占比 .................................................................. .. (45)图表55:新开工面积同比:分区域 .................................................................. .. (45)图表56:销量领先土地购置面积平均2-4个季度 ..................................................................48图表57:销售对土地购置费的领先时间不太稳定 ..................................................................48图表58:在建面积估算值 .................................................................. (49)图表59:销量领先在建工程开发速度指数2-3个季度 (49)图表60:销售领先开发投资 .................................................................. .. (50)图表61:资金来源领先开发投资 .................................................................. (50)图表62:开发投资:分区域占比 .................................................................. (51)图表63:开发投资同比:分区域 .................................................................. (51)图表64:开发投资:分结构占比 .................................................................. . (52)图表65:开发投资同比:分结构 .................................................................. . (52)图表67:中国一线城市:二手房/一手房销售面积................................................................56图表68:中国一线城市:二手房/一手房销售面积.................................................................57图表69:中国二线代表城市二手房/一手房销售面积 (57)图表70:中国二线代表城市二手房/一手房销售面积 (58)图表71:搜房借壳万里股份将实现广告业务回归A股 (59)图表72:搜房网主营业务收入................................................................... . (60)图表73:搜房网收入结构 .................................................................. (60)图表74:2012-2015年百强企业管理面积情况 .................................................................. .. (62)图表75:2014-2015年百强企业管理面积分层级情况 (62)图表76:彩生活管理面积及扩张复合增速领先 .................................................................. . (64)图表77:彩生活/中海/绿城主营收入(还原为酬金制) (65)篇二:2017年房地产市场现状与发展趋势预测 (目录)2016年版中国房地产市场现状调研与发展前景分析报告报告编号:1955761行业市场研究属于企业战略研究范畴,作为当前应用最为广泛的咨询服务,其研究成果以报告形式呈现,通常包含以下内容:一份专业的行业研究报告,注重指导企业或投资者了解该行业整体发展态势及经济运行状况,旨在为企业或投资者提供方向性的思路和参考。

2017年10月全国房地产市场简报

易居(中国)克而瑞研究中心

【期刊名称】《中国房地产(市场版)》

【年(卷),期】2017(000)011

【摘要】一、供应:环比减少46%,一线城市环同比分别锐减63%和37%领先10月新增供应较上月大幅下滑,一方面源于“国庆中秋”双节假期长达8天,新增预售停批导致供应量有所回落;另一方面“十九大”在中下旬召开,政策风向有待明确,加之近期市场销售也持续低迷,房企也选择观望而延缓推盘节奏。

多方因素叠加之下,28个重点城市商品住宅新增供应量环比减少46%,同比减少29%,

【总页数】2页(P72-73)

【作者】易居(中国)克而瑞研究中心

【作者单位】

【正文语种】中文

【相关文献】

1.2017年12月全国房地产市场简报 [J], 易居(中国)克尔瑞研究中心

2.2018年10月全国房地产市场简报 [J], 易居(中国)克尔瑞研究中心

3.2019年10月全国房地产市场简报 [J], 无

4.2020年10月全国房地产市场简报 [J], 无

5.2021年10月全国房地产市场简报 [J], 无

因版权原因,仅展示原文概要,查看原文内容请购买。