第六章 假设开发法

- 格式:ppt

- 大小:549.50 KB

- 文档页数:43

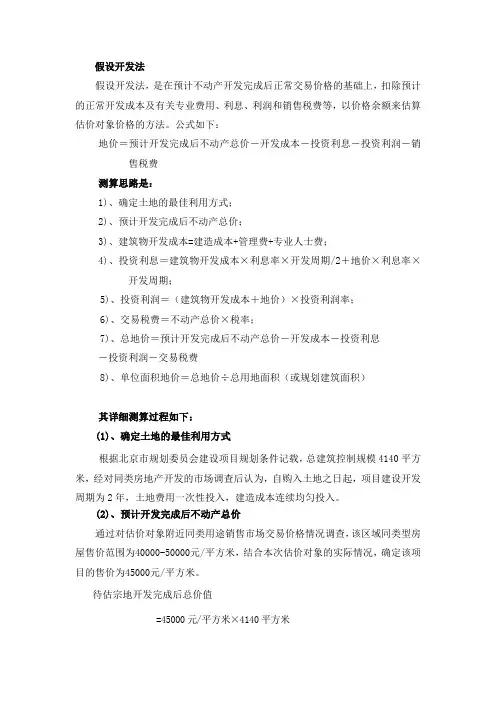

假设开发法假设开发法,是在预计不动产开发完成后正常交易价格的基础上,扣除预计的正常开发成本及有关专业费用、利息、利润和销售税费等,以价格余额来估算估价对象价格的方法。

公式如下:地价=预计开发完成后不动产总价-开发成本-投资利息-投资利润-销售税费测算思路是:1)、确定土地的最佳利用方式;2)、预计开发完成后不动产总价;3)、建筑物开发成本=建造成本+管理费+专业人士费;4)、投资利息=建筑物开发成本×利息率×开发周期/2+地价×利息率×开发周期;5)、投资利润=(建筑物开发成本+地价)×投资利润率;6)、交易税费=不动产总价×税率;7)、总地价=预计开发完成后不动产总价-开发成本-投资利息-投资利润-交易税费8)、单位面积地价=总地价÷总用地面积(或规划建筑面积)其详细测算过程如下:(1)、确定土地的最佳利用方式根据北京市规划委员会建设项目规划条件记载,总建筑控制规模4140平方米,经对同类房地产开发的市场调查后认为,自购入土地之日起,项目建设开发周期为2年,土地费用一次性投入,建造成本连续均匀投入。

(2)、预计开发完成后不动产总价通过对估价对象附近同类用途销售市场交易价格情况调查,该区域同类型房屋售价范围为40000-50000元/平方米,结合本次估价对象的实际情况,确定该项目的售价为45000元/平方米。

待估宗地开发完成后总价值=45000元/平方米×4140平方米=186300000元。

(3)、建筑物开发成本(1)建造成本①建安造价根据对估价对象相同的建安造价调查资料,确定估价对象的平均建筑安装工程(包含设备及公共部分装修)造价为7500元/平方米。

建安造价=7500×4140 =31050000(元)②红线内基础设施及配套建设费包括红线内的给排水、供电、通讯、雨污水、通路等费用及道路、绿化、围墙、围栏大门等费用,按建安工程造价的15%计。

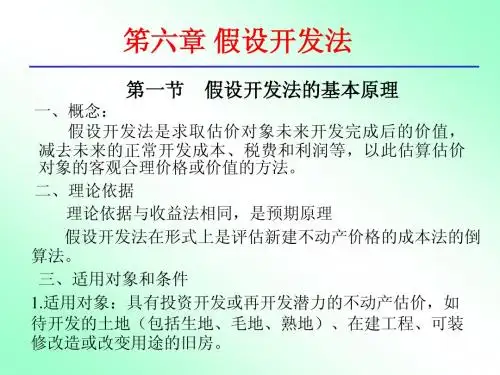

2011评估师《资产评估》讲义:房地产评估(6)第六节假设开发法在房地产评估中的应用(掌握)一、基本思路假设开发法又称剩余法、倒算法或预期开发法。

该方法是将被估房地产开发后的预期价值,扣除正常投入费用、正常税金及合理利润后,依据该剩余值测算被估房地产价值的方法(该数值事实上是取得这块土地所能够支付的最高价格)。

该方法主要用于待开发土地的价值。

二、适用范围1.待开发土地的估价。

2.将生地开发成熟地的土地估价。

3.待拆迁改造的再开发地产的估价。

这时的建筑费还包含拆迁费用。

三、计算公式1. (5-24)式中:P 表示土地价值;A 表示开发完成后的房地产价值(可以以售价或者租金等形式表示);B 表示整个开发项目的开发成本;C 表示投资利息;D 表示开发商合理利润;E 表示正常税费。

2.现实估价中剩余法的一个较具体的计算公式为:地价=预期楼价值-建筑费-专业费用-销售费用-利息-税费-利润( 5-25 )四、操作步骤(一)调查房地产的基本情况(二)确定被估房地产的最佳开发利用方式(三)预测房地产售价1.对于出售的房产-----市场法采用市场比较法确定开发完成后的房地产总价;2.对于出租的房地产,如写字楼等-----收益法⑴先用市场法,确定所开发房地产出租的净收益;⑵其次用收益法将所有的净收益折现得到房地产的总价。

注意:这里的方法实质上就是教材182页的公式5-5。

[例5-10]根据当前房在产市场的租金水平,与所开发房地产类似的房地产未来月租金净收益为每建筑平方米300元,该类房地产的资本化利率为8%,总建筑面积5000平方米,出租率为80%,则所开发房地产的总价可确定为(假设房屋收益年期为无限年期)。

(四)估算各项成本费用1.估算开发建筑成本费用—建筑费2.估算专业费用指测量、设计等专业技术费用,该费用通常可以按建筑费的一定比例计算,即:专业费用=建筑费× i( i为一定的百分率)3.确定开发建设工期,估算预付资本利息。

假设开发法假设开发法是在假设地块开发完成后不动产正常交易价格的基础上,扣除建筑物建造费用和与建筑物建造、买卖有关的专业费、利息、利润、税收等费用后,以价格余额来确定待估宗地土地价格。

其基本公式为:待估宗地价格=不动产总价-建筑开发费-专业费-不可预见费-利息-租售费用-税金-规费-开发商合理利润(1)、确定最佳的开发利用方式根据委托方提供的资料和现场勘察,在估价基准日,设定待估宗地土地用途为住宅用地,土地面积为1500平方米,设定容积率为2.5。

设定总建筑面积为3750平方米。

(2)、预计开发建设周期开发建设周期是指从假设地块从取得土地使用权一直到不动产全部销售完毕的时间,根据开发项目实际情况和南京市不动产市场的状况,设定待估地块需一年半时间才能建设销售完成,即建设期为2008年1月至2009年1月,开发开始半年后销售,开发完成半年后售完,销售期至2009年7月。

不动产开发的预付资本包括地价款、开发建筑费及专业费、不可预见费等是在开发建设过程中投入的,其中地价款在开发初期投入,建筑费及专业费及不可预见费分期投入,评估中认为在每年度均匀投入,视为每年期中投入。

估价时,采用贴现的方式,时间点定为2008年1月,以后发生的费用贴现至该时间点。

贴现率按评估基准日中国人民银行公布的短期贷款(六个月至一年)贷款利息率7.47%计。

(3)、预计出售楼价A、比较案例的选取根据南京市房地产市场现状和趋势,估价对象的评估目的和其用地特点,我们对估价对象所在区域内结构相似、套型相似、区位条件基本一致的三个类似的住宅用房销售情况进行详细调查,选取适当的案例来确定估价对象住宅用房地产的价格。

案例选取详见表6:表6:比较案例说明表B、比较因素的选择。

通过对房地产市场的分析,根据住宅用房楼价的主要影响因素确定比较因素。

结合土地估价师收集的资料,参照交易实例的交易情况、时间、区域以及个别因素等差别,本次评估选择下列因素作为比较因素。