房地产估价 第七章剩余法

- 格式:pptx

- 大小:202.49 KB

- 文档页数:39

假设开发法是我们在房地产估价中常用的方法,在具体估价时有现金流折现法和传统方法。

有观点认为现金流折现法和传统方法有着明显的区别,且从理论上讲,前者优于后者。

其实,它们之间的区别只是表面上的,具体出发点不同而已,从理论上来讲并不存在优劣,只是在考虑资金的时间价值时,前者是现值原理,后者是终值原理。

它们之间应该是等价的。

搞清上述原理可以澄清一些错误认识,有利于在估价实践中正确确定有关项目。

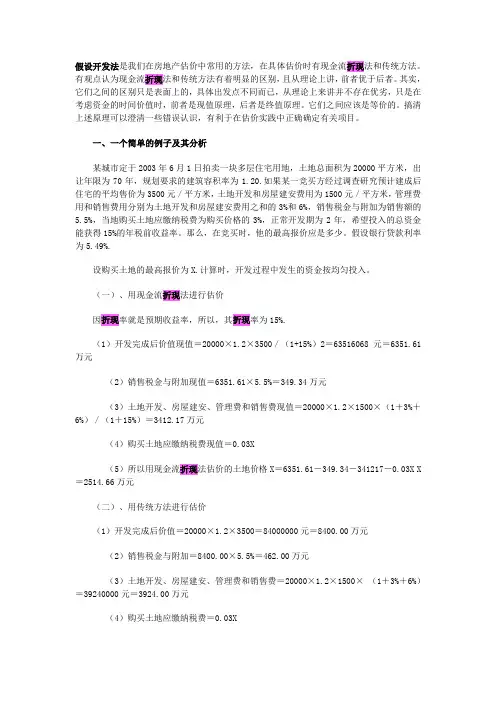

一、一个简单的例子及其分析某城市定于2003年6月1日拍卖一块多层住宅用地,土地总面积为20000平方米,出让年限为70年,规划要求的建筑容积率为1.20.如果某一竞买方经过调查研究预计建成后住宅的平均售价为3500元/平方米,土地开发和房屋建安费用为1500元/平方米,管理费用和销售费用分别为土地开发和房屋建安费用之和的3%和6%,销售税金与附加为销售额的5.5%,当地购买土地应缴纳税费为购买价格的3%,正常开发期为2年,希望投入的总资金能获得15%的年税前收益率。

那么,在竞买时,他的最高报价应是多少。

假设银行贷款利率为5.49%.设购买土地的最高报价为X.计算时,开发过程中发生的资金按均匀投入。

(一)、用现金流折现法进行估价因折现率就是预期收益率,所以,其折现率为15%.(1)开发完成后价值现值=20000×1.2×3500/(1+15%)2=63516068元=6351.61万元(2)销售税金与附加现值=6351.61×5.5%=349.34万元(3)土地开发、房屋建安、管理费和销售费现值=20000×1.2×1500×(1+3%+6%)/(1+15%)=3412.17万元(4)购买土地应缴纳税费现值=0.03X(5)所以用现金流折现法估价的土地价格X=6351.61-349.34-341217-0.03X X=2514.66万元(二)、用传统方法进行估价(1)开发完成后价值=20000×1.2×3500=84000000元=8400.00万元(2)销售税金与附加=8400.00×5.5%=462.00万元(3)土地开发、房屋建安、管理费和销售费=20000×1.2×1500× (1+3%+6%)=39240000元=3924.00万元(4)购买土地应缴纳税费=0.03X(5)投资利息。

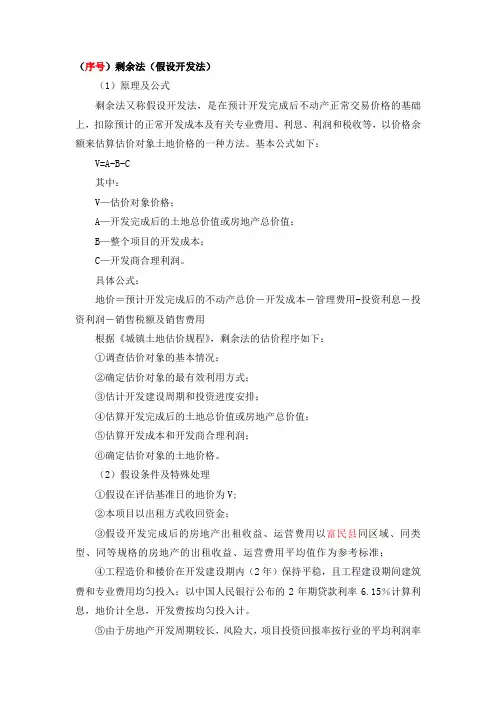

(序号)剩余法(假设开发法)(1)原理及公式剩余法又称假设开发法,是在预计开发完成后不动产正常交易价格的基础上,扣除预计的正常开发成本及有关专业费用、利息、利润和税收等,以价格余额来估算估价对象土地价格的一种方法。

基本公式如下:V=A-B-C其中:V—估价对象价格;A—开发完成后的土地总价值或房地产总价值;B—整个项目的开发成本;C—开发商合理利润。

具体公式:地价=预计开发完成后的不动产总价-开发成本-管理费用-投资利息-投资利润-销售税额及销售费用根据《城镇土地估价规程》,剩余法的估价程序如下:①调查估价对象的基本情况;②确定估价对象的最有效利用方式;③估计开发建设周期和投资进度安排;④估算开发完成后的土地总价值或房地产总价值;⑤估算开发成本和开发商合理利润;⑥确定估价对象的土地价格。

(2)假设条件及特殊处理①假设在评估基准日的地价为V;②本项目以出租方式收回资金;③假设开发完成后的房地产出租收益、运营费用以富民县同区域、同类型、同等规格的房地产的出租收益、运营费用平均值作为参考标准;④工程造价和楼价在开发建设期内(2年)保持平稳,且工程建设期间建筑费和专业费用均匀投入;以中国人民银行公布的2年期贷款利率6.15%计算利息,地价计全息,开发费按均匀投入计。

⑤由于房地产开发周期较长,风险大,项目投资回报率按行业的平均利润率25%计。

(3)选择最佳开发利用方式根据委托方提供的《国有土地使用证》,土地使用权面积5867.49平方米,容积率为依片区容积率来设定,为1.0,建筑面积为5867.49平方米,根据现目前房地产出租情况,类似房地产出租面积比例为90%(考虑公共设施面积)。

(4)确定房地产价值使用收益还原法确定开发完成后的房地产价值,收益还原法是在估算待估房地产在未来每年预期纯收益(正常年纯收益)的基础上,以一定的房地产还原率,将评估对象在未来每年的纯收益折算为评估时日收益总和(房地产价格)的一种方法。

土地估价方法之剩余法1、剩余法的定义、特点及适用范围2、剩余法的估价的程序与方法第七章土地估价方法之三——剩余法一、剩余法概述1、剩余法的定义与原理又称假设开发法、倒算法、残余法或余值法等。

是指在估算开发完成后不动产正常交易价格的基础上,扣除建筑物建造费用和与建筑物建造、买卖有关费用后,以价格余额来确定估价对象土地价格的一种方法。

剩余法更深层的理论依据完全类似于地租原理,只不过地租是每年的租金剩余,剩余法是一次性的价格剩余,但计算原理是一致的。

剩余法还可以通过求取残余的纯收益后,再进行资本还原,求得房地价格。

除适用于土地估价外,剩余法还大量应用于房地产开发项目评价和投资决策,具体可应用于三个方面:(1)确定投资者获取待开发场地所能支付的最高价格(2)确定具体开发项目的预期利润(3)确定开发项目中的最高控制成本费用2、剩余法的计算公式基本公式:V = A –( B + C ) V—购置开发场地的价格A —总开发价值或开发完成后的不动产价值B—开发成本C—开发商合理利润实际估价中常用的具体计算公式:土地价格= 房屋的预期售价- 建筑总成本- 利润- 税收- 利息计算时还需要考虑各项费用的时间价值3、剩余法的特点与适用范围(1)剩余法估价的可靠性取决于三个正确确定:正确确定土地最佳利用方式,正确确定开发完成后的不动产售价,正确确定土地开发费用和正常利润等。

(2)剩余法估价的三个假设和限制条件:关键变量稳定、价格稳定、投入均匀(3)剩余法的适用范围A.待开发土地的估价B.待拆迁改造的再开发房地产的估价C.仅将土地或房产整理成可供直接利用的土地或房地产的估价D.现有新旧房地产中地价的单独评估二、剩余法估价的程序与方法1、剩余法估价的基本程序(1)查清待估宗地的基本情况;(2)确定土地的最佳开发利用方式;(3)估计开发完成后的不动产总价;(4)估计建筑费、专业费、利息、税费、租售费用和开发商应得利润等;(5)测算土地价格。

假设开发法Ⅰ、基本原理预计估价对象开发完成后的价值,扣除预计的正常开发成本、税费和利润等,以此估算估价对象的客观合理价格或价值的方法。

其基本公式如下:假设开发法价格=开发完成后的房地产价值-开发成本-管理费用-投资利息-销售税费-开发利润-投资者购买的待开发房地产应负担的税费Ⅱ、测算过程(一)估价对象开发完成后房地产价值的测算估价对象规划总建筑面积为※平方米,其中住宅※平方米,办公※平方米,商铺※平方米,车库※平方米。

住宅、办公、商铺部分开发完成后房地产价值采用市场比较法、收益法等测算住宅、办公、商铺、车库部分续建完成后的价值。

(二)开发成本的测算至2005年※月※日估价人员现场勘察时,估价对象状况为:主体框架结构封顶,砌筑部分隔墙,外墙侧面少部分贴有白色面砖,其他部分内外均为进行初次粉刷,未安装门窗工程及水电工程。

建筑安装工程形象进度约为70%。

续建工程包括※※※等。

1、勘察设计及前期工程费包括可行性研究、规划、勘察、设计及“三通一平”等工程前期所发生的费用。

根据对武汉市房地产开发有关税费标准及同一供需圈建筑市场的调查与分析,该项费用共计为建安工程费的5.52%。

(详见表1)表1 勘察设计及前期工程费一览表房屋建筑安装工程费×5.52%=※(万元)2、基础设施配套费包括所需的道路、给水、排水、电力、通讯、燃气、热力等设施的建设费用(详见表2),按建筑面积计为122.25元/平方米。

表2 基础设施配套费一览表122.25×建筑面积×10-4=※(万元)3、房屋建筑安装工程费包括建造房屋及附属工程所发生的土建工程费用和安装工程费用。

估价对象拟建为:钢筋混凝土结构,共12层,带电梯,现工程进度为:※※※※※(1)土建工程费用武汉市造价管理站发布的《关于发布武汉地区建筑安装工程2005年第一期造价指数的通知》(武建价字[2005]19号),估价对象土建工程费用包括桩基础工程造价(100元/平方米)、建筑工程造价(800元/平方米),共计为※※元/平方米。

土地估价方法之剩余法1、剩余法的定义、特点及适用范围2、剩余法的估价的程序与方法第七章土地估价方法之三——剩余法一、剩余法概述1、剩余法的定义与原理又称假设开发法、倒算法、残余法或余值法等。

就是指在估算开发完成后不动产正常交易价格的基础上,扣除建筑物建造费用与与建筑物建造、买卖有关费用后,以价格余额来确定估价对象土地价格的一种方法。

剩余法更深层的理论依据完全类似于地租原理,只不过地租就是每年的租金剩余,剩余法就是一次性的价格剩余,但计算原理就是一致的。

剩余法还可以通过求取残余的纯收益后,再进行资本还原,求得房地价格。

除适用于土地估价外,剩余法还大量应用于房地产开发项目评价与投资决策,具体可应用于三个方面:(1) 确定投资者获取待开发场地所能支付的最高价格(2) 确定具体开发项目的预期利润(3) 确定开发项目中的最高控制成本费用2、剩余法的计算公式基本公式: V = A –( B + C ) V—购置开发场地的价格A—总开发价值或开发完成后的不动产价值B—开发成本C—开发商合理利润实际估价中常用的具体计算公式:土地价格= 房屋的预期售价- 建筑总成本- 利润- 税收- 利息计算时还需要考虑各项费用的时间价值3、剩余法的特点与适用范围(1)剩余法估价的可靠性取决于三个正确确定:正确确定土地最佳利用方式,正确确定开发完成后的不动产售价,正确确定土地开发费用与正常利润等。

(2)剩余法估价的三个假设与限制条件:关键变量稳定、价格稳定、投入均匀(3)剩余法的适用范围A、待开发土地的估价B、待拆迁改造的再开发房地产的估价C、仅将土地或房产整理成可供直接利用的土地或房地产的估价D、现有新旧房地产中地价的单独评估二、剩余法估价的程序与方法1、剩余法估价的基本程序(1) 查清待估宗地的基本情况;(2) 确定土地的最佳开发利用方式;(3) 估计开发完成后的不动产总价;(4) 估计建筑费、专业费、利息、税费、租售费用与开发商应得利润等;(5) 测算土地价格。

附件一:剩余法估价规则一、为简化工作程序,提高办事效率,根据《城镇土地估价规程》(GB/T18508-2001),结合我市实际情况,现就经营性用地增容地价制定剩余法估价规则。

二、基本原则剩余法是在预计开发完成后不动产正常交易价格的基础上,扣除预计的正常开发成本及有关专业费用、利息、利润和税收等,以价格余额来估算土地价格的方法。

三、计算公式V=A-B-C式中:V——待估土地价格A——开发完成后的房地产总价值B——整个开发项目的开发成本C——开发商合理利润四、房地产总价值(一)房地产分类:按用途分,从交易登记中心登记的该项目房屋售价取平均值,房屋用途分为:别墅、住宅、商业、办公。

(二)房地产总价值的确定1、在增容项目中,根据规划批准文件或实测文件能明确具体增容面积到具体一幢建筑物的,直接按该具体建筑物1 / 5该用途的平均价格确认。

2、在增容项目中,根据规划批准文件或实测文件仍无法明确具体增容面积的位置,按该项目该用途的平均价格确认。

3、原合同有明确约定各种用途建筑面积,增容后明确具体用途的,按具体用途的平均价格确定。

4、原合同未明确约定各种用途建筑面积,增容后增容面积按该项目主要用途确认,增容面积具体到幢的,用途按该幢的主要用途确认。

五、整个开发项目的开发成本整个开发项目的开发成本=建筑成本+管理费+利息+销售税费+土地契税(一)建筑成本=建安造价+不可预见费+专业费1、不可预见费=建安造价×4%2、专业费=管理费×3%建安造价与建筑成本对应表(二)建筑层数确定1、在增容项目中,根据规划批准文件或实测文件能明3 / 5确具体增容面积到具体一幢建筑物的,直接按该具体建筑物层数直接确认。

2、除别墅外,有地下室的项目,建筑层数按地上建筑层数加地下室层数计算。

3、顶层存在跃层的项目,按顶层跃层后的楼层计算建筑层数。

4、无法明确增容的具体位置的,按以下情形确认:(1)宗地内同一裙楼的联体建筑,按平均层数确认建筑层数。

辅导内容:1、剩余法的定义、特点及适⽤范围2、剩余法的估价的程序与⽅法第七章⼟地估价⽅法之三——剩余法⼀、剩余法概述1、剩余法的定义与原理⼜称假设开发法、倒算法、残余法或余值法等。

是指在估算开发完成后不动产正常交易价格的基础上,扣除建筑物建造费⽤和与建筑物建造、买卖有关费⽤后,以价格余额来确定估价对象⼟地价格的⼀种⽅法。

剩余法更深层的理论依据完全类似于地租原理,只不过地租是每年的租⾦剩余,剩余法是⼀次性的价格剩余,但计算原理是⼀致的。

剩余法还可以通过求取残余的纯收益后,再进⾏资本还原,求得房地价格。

除适⽤于⼟地估价外,剩余法还⼤量应⽤于房地产开发项⽬评价和投资决策,具体可应⽤于三个⽅⾯:(1)确定投资者获取待开发场地所能⽀付的价格(2)确定具体开发项⽬的预期利润(3)确定开发项⽬中的控制成本费⽤2、剩余法的计算公式基本公式: V = A – ( B + C ) V—购置开发场地的价格 A—总开发价值或开发完成后的不动产价值 B—开发成本 C—开发商合理利润实际估价中常⽤的具体计算公式:⼟地价格 = 房屋的预期售价 - 建筑总成本 - 利润 - 税收 - 利息计算时还需要考虑各项费⽤的时间价值3、剩余法的特点与适⽤范围(1)剩余法估价的可靠性取决于三个正确确定:正确确定⼟地利⽤⽅式,正确确定开发完成后的不动产售价,正确确定⼟地开发费⽤和正常利润等。

(2)剩余法估价的三个假设和限制条件:关键变量稳定、价格稳定、投⼊均匀(3)剩余法的适⽤范围A.待开发⼟地的估价B.待拆迁改造的再开发房地产的估价C.仅将⼟地或房产整理成可供直接利⽤的⼟地或房地产的估价D.现有新旧房地产中地价的单独评估⼆、剩余法估价的程序与⽅法1、剩余法估价的基本程序(1)查清待估宗地的基本情况;(2)确定⼟地的开发利⽤⽅式;(3)估计开发完成后的不动产总价;(4)估计建筑费、专业费、利息、税费、租售费⽤和开发商应得利润等;(5)测算⼟地价格。