孙波-企业成本管理会计 【中华讲师网】

- 格式:ppt

- 大小:5.80 MB

- 文档页数:173

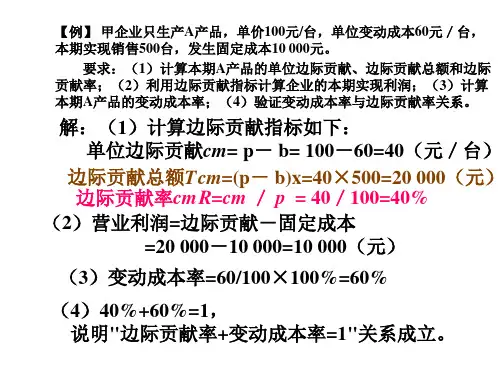

高等教育自学考试辅导《管理会计(一)》第三章本量利分析一、单项选择题1.以下不属于本量利分析主要内容的是()。

A.盈亏平衡分析B.相关因素变动对盈亏平衡点的影响分析C.确保目标利润实现的销售预测分析D.财务风险分析2.关于本量利关系基本公式的说法不正确的是()。

A.利润=销售收入-变动成本-固定成本B.利润=销售价格×销售量-单位变动成本×销售量-固定成本C.利润=(销售价格-单位变动成本)×销售量-固定成本D.利润=销售价格×销售量-单位变动成本×销售量3.远大公司只生产和销售甲产品,已知甲产品的单位变动成本为21元,销售价格为35元,每个月的固定成本为14000元,本月出售了1500件该产品,则下列指标计算错误的是()。

A.盈亏平衡点销售量为1000个B.边际贡献率为40%C.变动成本率为40%D.本月营业利润为11000元4.盈亏平衡分析的关键是()。

A.确定销售价格B.确定单位边际贡献C.确定销售数量D.确定盈亏临界点5.在确定企业加权平均边际贡献率的基础上计算综合盈亏平衡点销售额的方法是()。

A.综合盈亏平衡法B.加权平均法C.算术平均法D.盈亏平衡法6.某企业生产销售甲产品,已知该产品单位变动成本为10元,销售价格为15元,每个月固定成本总额为20000元,假设下个月预算销售数量为8000个,则下列指标计算错误的是()。

A.安全边际为4000个B.安全边际为60000元C.安全边际率为50%D.下个月的预计营业利润为30000元7.在进行保利分析之前,首先要确定企业(),然后再根据保利分析的基本方法测算实现目标利润的销售量。

A.盈亏临界点销售量B.安全边际C.单位边际贡献D.计划期应达到的目标利润8.某企业生产和销售甲产品,甲产品单位变动成本为100元,2008年固定成本总额为500000元,该公司预计2009年目标利润为300000元,并打算在2009年将甲产品的售价提高,而成本水平保持不变,经市场调查分析,预计最多销售10000个甲产品,则为实现目标利润,销售价格应提高到()。

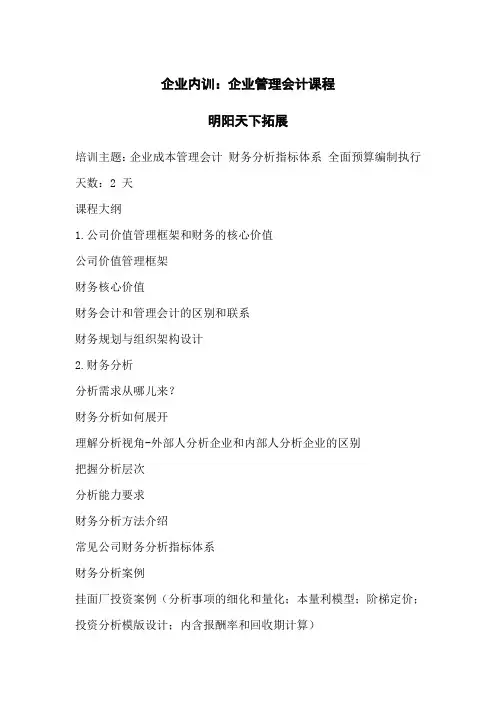

企业内训:企业管理会计课程明阳天下拓展培训主题:企业成本管理会计财务分析指标体系全面预算编制执行天数:2 天课程大纲1.公司价值管理框架和财务的核心价值公司价值管理框架财务核心价值财务会计和管理会计的区别和联系财务规划与组织架构设计2.财务分析分析需求从哪儿来?财务分析如何展开理解分析视角-外部人分析企业和内部人分析企业的区别把握分析层次分析能力要求财务分析方法介绍常见公司财务分析指标体系财务分析案例挂面厂投资案例(分析事项的细化和量化;本量利模型;阶梯定价;投资分析模版设计;内含报酬率和回收期计算)业绩分析(数字的增减与企业的表现;如何关联业务信息来理解财务数据)财务分析的信息支撑体系理解公司管理信息需求管理信息系统构建财务分析的信息支撑体系月度财务分析报告财务分析的信息支撑体系设计月度财务分析报告模版和点评3.全面预算理解预算的本质预算环境诊断预算编制的过程商业计划循环编制预算的过程循环预算编制时间表的制定如何布置预算选择预算的编制工具预算指南的编制和应用部门之间的配合预算的汇总和质询上报和定稿预算执行的过程预算如何落地行动方案的制定预算执行中存在的问题定期报告与分析预算与考核预算管理疑难财务人员在预算中的作用4.成本管理成本管理观念什么是成本/成本的构成/成本的分类/目前成本管理上普遍存在着哪些问题成本冰山–显性成本和隐性成本成本管理的战略视角竞争分析/价格反应体系和定价过程/成本结构经营策略成本管理的战略地图多角度成本管理成本核算方法对成本管理的影响成本分析方法成本的结构分析-成本树成本的价值链分析法本文转自明阳天下拓展,转载请注明出处。