固定资产抵扣审核表

- 格式:xls

- 大小:23.00 KB

- 文档页数:1

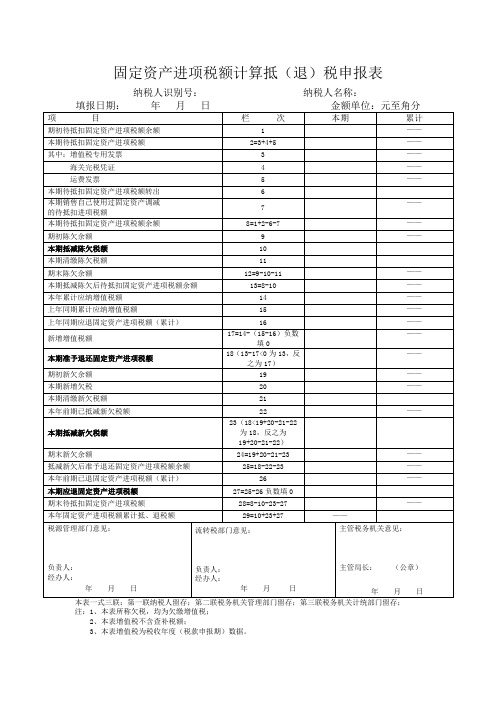

固定资产进项税额计算抵(退)税申报表纳税人识别号:纳税人名称:注:1、本表所称欠税,均为欠缴增值税;2、本表增值税不含查补税额;3、本表增值税为税收年度(税款申报期)数据。

《固定资产进项税额计算抵(退)税申报表》填报说明一、第1栏“期初待抵扣固定资产进项税额余额”应填写上期办理完退税后,结转本期的待抵扣固定资产进项税额。

二、第2栏“本期待抵扣固定资产进项税额”应填写纳税人本季度固定资产进项税额发生额。

三、第6栏“本期待抵扣固定资产进项税额转出额”应填写的是当纳税人固定资产用途发生改变用于扩大增值税抵扣范围政策规定的不得抵扣的项目时应转出的固定资产进项税额;交叉稽核比对不符,经核查不得抵退的固定资产进项税额。

四、第9栏“期初陈欠余额”中部地区纳税人首次填写2007年7月1日以前发生的且尚未缴纳的欠缴增值税额,以后应填写纳税人本期初的陈欠余额。

五、第10栏“本期清缴陈欠税额”应填写纳税人本期清缴陈欠税额(不含固定资产进项税额抵减陈欠税额)。

六、第12栏“期末陈欠余额”应填写纳税人本期末抵减固定资产进项税额与清缴陈欠之后的余额。

七、第14栏“本年累计应纳增值税额”应填写纳税人税收年度初至本年当期应纳增值税税额累计数。

八、第15栏“上年同期累计应纳增值税额”,应填写纳税人上年同期应纳增值税累计额。

九、第16栏“上年同期应退固定资产进项税额”应填写纳税人上年同期应纳增值税累计额减去前年同期应纳增值税累计额的差额,负数为“O”。

中部地区2007年12月31日前本栏填“O”。

十、第18栏“本期准予退还固定资产进项税额”应通过“本期待抵扣固定资产进项税额余额”和“新增增值税额”进行比较后填写,当“本期待抵扣固定资产进项税额余额”大于“新增增值税额”时,本栏此数据与“新增增值税额”一致,反之,本栏此数据与“本期待抵扣固定资产进项税额余额”一致。

十一、第19栏“期初新欠余额”中部地区纳税人应填写2007年7月1日后发生至本期初的欠缴增值税额。

固定资产损失申报审批表编号: 20 年月日单位: 元固定资产报废、毁损专项说明(除房屋建筑物外)编号:20 年月日单位:元固定资产报废、毁损鉴定表(除房屋建筑物)编号:20 年月日单位:元固定资产损失申报审批表编号:20 年月日单位:元固定资产报废、毁损专项说明(除房屋建筑物外)编号:20 年月日单位:元固定资产报废、毁损鉴定表(除房屋建筑物)编号:20 年月日单位:元固定资产损失申报审批表编号:20 年月日单位: 元固定资产报废、毁损专项说明(除房屋建筑物外)编号:20 年月日单位:元固定资产报废、毁损鉴定表(除房屋建筑物)编号:20 年月日单位:元固定资产损失申报审批表编号:20 年月日单位: 元固定资产报废、毁损专项说明(除房屋建筑物外)元编号:20 年月日单位:固定资产报废、毁损鉴定表(除房屋建筑物)编号:20 年月日单位:元固定资产损失申报审批表元固定资产报废、毁损专项说明(除房屋建筑物外)编号: 20 年月日单位:元固定资产报废、毁损鉴定表(除房屋建筑物)编号: 20 年月日单位:元固定资产损失申报审批表编号:20 年月日单位:元固定资产房屋建筑物报废、毁损专项说明编号:20 年月日单位:元固定资产房屋建筑物报废、毁损鉴定表编号:20 年月日单位:元资产盘亏损失专项情况说明编号:20 年月日单位:元核减资产申报审批表编号: 20 年月日单位:元存货报废、毁损专项说明编号:20 年月日单位:元存货毁损、报废鉴定表编号:20 年月日单位:元核减资产申报审批表编号:20 年月日单位:元存货报废、毁损专项说明编号: 20 年月日单位:元存货毁损、报废鉴定表编号: 20 年月日单位:元固定资产盘亏专项说明(除房屋建筑物外)编号:20 年月日单位:元固定资产房屋建筑物盘亏专项说明编号:20 年月日单位:。

纳税人坏账损失扣除申请审批表

填表须知:

此表由发生坏账损失的纳税人填写,税务机关按规定权限审批后,各级税务机关和纳税人各留存一份。

固定资产盘亏、毁损申请审批表

填表须知:

此表由发生固定资产盘亏毁损的纳税人填写,税务机关按规定的审批权限审批后,各级税务机关和纳税人各留存一份。

存货盘亏、毁损申请审批表

填表须知:

1.此表由发生存货盘盈、毁损的纳税人填写,按财产损失审批权限,各级税务机关和纳税人各存留一份。

2.“增值税进项税额转出”是指纳税人存货发生盘盈、毁损后,国税部门不允许抵扣而从进项税额中转出的数额。

“损失金额”和“记入待处理损溢金额”均包括增值税进项税额转出部分的金额。

固定资产进项税额抵扣情况表及填表说明本表所称的固定资产是指新购进的要抵扣的所有固定资产。

(一)本表“纳税人识别号”栏,填写税务机关为纳税人确定的识别号,即:税务登记证号码。

(二) 本表“纳税人名称”栏,填写纳税人单位名称全称,不得填写简称。

(三) 本表“填表日期”指纳税人填写本表的具体日期。

(四)本表第3栏的合计必须是第1栏和第2栏之和,增值税专用发票栏填写当期认证并申报抵扣的进项税额(辅导期企业要比对相符并申报后在抵扣当月才能填入此表)。

海关进口增值税专用缴款书栏填写当期采集并申报抵扣的进项税额(辅导期企业要比对相符并申报后在抵扣当月才能填入此表)。

固定资产进项税额抵扣情况表纳税人识别号: 纳税人名称(公章):年月日金额单位:元至角分填表日期:项目栏次当期申报抵扣的当期申报抵扣的固定资产进项税固定资产进项税额额累计增值税专用发票 1海关进口增值税2专用缴款书合计 3=1+2注:本表一式二份,一份纳税人留存,一份主管税务机关留存。

下面是三个励志小故事,不需要的朋友可以下载后编辑删除谢谢~~~你可以哭泣,但不要忘了奔跑2012年,我背着大包小包踏上了去往北京的火车,开启了北漂生涯。

彼时,天气阴沉,不知何时会掉下雨滴,就像我未知的前方一样,让人担忧。

去北京的决定是突然而果决的,我在宿舍纠结了一天,然后在太阳逃离窗口的时候打电话告诉父母,我要到首都闯一闯。

消息发出去之后,并没有预料之中的强烈反对,父亲只给我回了一个字:好。

就这样看似毫无忧虑的我,欣喜地踏上了北上的路。

有些事情只有真正迈出第一步的时候,才会迎来恐惧。

当我踏上北上的列车时,才惊觉对于北京,除了天安门、央视大楼这些着名建筑,我知之甚少。

俗话说无知者无畏,可于我而言,这句话并不适用,因为在坐上火车那一刻,我就开始对未来胆战心惊,毫无底气。

火车开动之后,我的心情变得更加复杂而紧张,甚至一度心生退意。

人类果然是一个无解的方程式,看似无畏的勇气背后不知藏下了多少怯懦和犹豫。

汇算清缴的固定资产及折旧审核表怎么填本表适用于各类纳税人填报。

本表按固定资产、无形资产和其他资产分为三大类、13个小项共计17行;主要反映纳税人生产经营活动中使用的固定资产、无形资产、其他资产的折旧或摊销额应作纳税调整额及以前年度确认折旧或摊销的时间性差异等的计算过程。

在具体填报该附表时,纳税人可根据税法规定和企业会计核算情况进行适当分类。

本表第10列第17行为正数时,填入附表四《纳税调整增加项目明细表》第3列第8行,为负数时填入附表五《纳税调整减少项目明细表》第18行;第14列第17行填入附表五第18行。

(三)填表说明固定资产第1列第1行:“固定资产小计”1、填报纳税人本期计提折旧的固定资产平均原值。

2、数据来源:来源于本表计算所得,本行=2行+3行+4行第1列第2行:“房屋建筑物”1、填报纳税人本期计提折旧的房屋、建筑物类固定资产的平均原值。

2、数据来源:来源于会计核算中计提折旧的(房屋、建筑物类固定资产年初原值余额+1至11月末原值余额)/12。

3、注意事项:开业不足一年,或年度中间歇业的,以实际经营期计算。

第1列第3行、第4行填报要求同第2行。

第2列=第3+4+5+6列。

第3列第1行:“固定资产小计”1、填报纳税人本期计提固定资产折旧额中记入制造费用的金额。

2、数据来源:来源于本表计算所得,本行=2行+3行+4行第3列第2行:“房屋建筑物”1、填报纳税人本期计提房屋建筑物类固定资产折旧额记入制造费用的金额。

2、数据来源:来源于会计核算中,本期记入制造费用的房屋建筑物类固定资产折旧额。

第3列第3行机器设备、第4行电子设备运输工具的填报要求同第2行。

第4列至第6列分别填报纳税人本期按照会计核算的实际计提固定资产折旧额中计入“管理费用”“营业费用”“在建工程”的金额。

相关要求同第3列。

根据总局最新文件,本表第六列后增加“计入其他”一列,填报纳税人在应付福利费和其他业务支出中核算的折旧或摊销额。