服装订单成本核算表

- 格式:xls

- 大小:23.50 KB

- 文档页数:15

服装报价详解(超实用)接单方式:1. FOB = 面料价格+ 辅料价格+ (特殊工艺) + 工价+ 损耗+ 包装+ 运输CIF = FOB + 保险+ 运费+ 报关+ 银行费+......(还有税费)2. 针织按照重量(公斤或磅)计算成本,梭织按照长度(米数或码数)计算的.3. 用最合理门幅(布封)是必须最合理的.4. 针织服装用料计算公式:用料(用量) = 单件用料(裁剪)面积x 平方米克重面料成本= 用料(用量)x面料单价按尺寸表来算平方的计算法:例:(a)衣服(衫):大身用料:(半胸围+半脚围+6CM)/2 X(身长+6CM)X 2片X 平方克重X(1+排料落布损10~30%)袖子用料:(袖肶+袖口+6CM)/2 X(袖长+4CM)X 2片X平方克重X(1+排料落布损10~30%)领子用料:(领宽+2CM)X(领高+2CM)X 2片X平方克重X(1+排料落布损10~30%)每打衣服用料=(大身用料+袖子用料+ 领子用料)X 12 X(1+总损耗3~8%)(最后换算成公斤)(b)裤子:(裤肶半围+裤脚半围+6CM)/2 X(裤长+8CM)X 4片X平方克重X(1+排料落布损10~30%) 面料计算公式:面料价格= 纱价+ 织造价格+ 染价+ 其它(包括印花、开副定型、后道各工序)(一般开副定型价格:2000元/T)5. 面料成本核算:纱支数与针织布的克重有何对应关系?比如144gsm的纯棉平布须用多少支数的纱?针织坯布在染色后克重的变化范围大约是多少?a:目前所讲的纱支数大都是指“英制支数”,用英文字“S”表示.它的定义是:在公定回潮率下,重一磅的纱线,它的长度有几个840 码,就称为几支纱线.纱线越粗,S值就越小,纱线越细,则“S”值越大.即40S/1要比20S/1的纱支幼细. 这样,在同种结构的针织布中,纱支越幼细,它的克重(g/m2)就越轻.如32S/1平纹布成品克重在135-145G/M2之间,而20S/1平纹布的成品克重在180-190G/M2.针织胚布在经过前整,煮练,与溶液中的染料结合等一系列化学反应,会吸湿澎化,所以一般都会增重15-20G/M2左右.但会随着原料纤维的选择,织物的构造,染色工艺,染料特性而有一定程度的浮动.如:普梳纱因杂质较多,同种纱支,织物较精梳纱支的成品会较轻;平纹布较罗纹布的线圈构造密实,故胚布与染后的克重相差较罗纹布要小.还有同纱支同种结构的布,织造的密度也会有影响.b:按照理论计算出来的纱支/规格米克重和实际上的大不相同. 同一批生产的面料因为拉幅定型处理稍有不同, 克重也会偏差不少.当然,从工厂价目表上看纱支,规格,幅宽,克重, 大致可以知道一定的规律. 反正算克重的那套方法不会简单.举两个例子吧:(了解一下)全棉:40 x 40 + 40D 133 x 72门幅:48/50"设:纱价33000元/吨.第一步:算出经纱条数:133 x 50(门幅)= 6650 (经条总数)40支化成Deniel. 5310(系数)/ 40D = 133 Deniel6650 x 133 / 9000(系数)=98.087 x 1.05(损耗)经纱重量= 103g/m第二步:算出纬纱重量40s +40D = 173 deniel x 72 = 12456 x (1.27+0.10m) / 9000 x 36 = 68.26 g/m布重:170克/米化纤产品:50D X 75D / 203 X 89 66.9”203 X 66.9 = 13580./9000 =1.5X50D X 1.03 =77.7175 X 89 X1.7/9000 X 36=45.39=123G/M假设50D 17元/KG原料:2元织造费1.3元/米染整费:0.9元/米。

服装报价详解〔超实用〕接单方式:1. FOB = 面料价格+ 辅料价格+ (特殊工艺) + 工价+ 损耗+ 包装+ 运输CIF = FOB + 保险+ 运费+ 报关+ 银行费+......〔还有税费〕2. 针织按照重量〔公斤或磅〕计算本钱,梭织按照长度〔米数或码数〕计算的.3. 用最合理门幅〔布封〕是必须最合理的.4. 针织服装用料计算公式:用料(用量) = 单件用料(裁剪)面积x 平方米克重面料成本= 用料(用量)x面料单价按尺寸表来算平方的计算法:例:〔a〕衣服〔衫〕:大身用料:(半胸围+半脚围+6CM)/2 X(身长+6CM)X 2片X 平方克重X(1+排料落布损10~30%〕袖子用料:(袖肶+袖口+6CM〕/2 X(袖长+4CM)X 2片X平方克重X(1+排料落布损10~30%)领子用料:(领宽+2CM)X(领高+2CM)X 2片X平方克重X(1+排料落布损10~30%)每打衣服用料=〔大身用料+袖子用料+ 领子用料〕X 12 X(1+总损耗3~8%)(最后换算成公斤〕〔b〕裤子:(裤肶半围+裤脚半围+6CM)/2 X(裤长+8CM)X 4片X平方克重X(1+排料落布损10~30%) 面料计算公式:面料价格= 纱价+ 织造价格+ 染价+ 其它(包括印花、开副定型、后道各工序)(一般开副定型价格:2000元/T)5. 面料本钱核算:纱支数与针织布的克重有何对应关系?比方144gsm的纯棉平布须用多少支数的纱?针织坯布在染色后克重的变化范围大约是多少?a:目前所讲的纱支数大都是指“英制支数〞,用英文字“S〞表示.它的定义是:在公定回潮率下,重一磅的纱线,它的长度有几个840 码,就称为几支纱线.纱线越粗,S值就越小,纱线越细,那么“S〞值越大.即40S/1要比20S/1的纱支幼细. 这样,在同种结构的针织布中,纱支越幼细,它的克重〔g/m2〕就越轻.如32S/1平纹布成品克重在135-145G/M2之间,而20S/1平纹布的成品克重在180-190G/M2.针织胚布在经过前整,煮练,与溶液中的染料结合等一系列化学反响,会吸湿澎化,所以一般都会增重15-20G/M2左右.但会随着原料纤维的选择,织物的构造,染色工艺,染料特性而有一定程度的浮动.如:普梳纱因杂质较多,同种纱支,织物较精梳纱支的成品会较轻;平纹布较罗纹布的线圈构造密实,故胚布与染后的克重相差较罗纹布要小.还有同纱支同种结构的布,织造的密度也会有影响.b:按照理论计算出来的纱支/规格米克重和实际上的大不相同. 同一批生产的面料因为拉幅定型处理稍有不同, 克重也会偏差不少.当然,从工厂价目表上看纱支,规格,幅宽,克重, 大致可以知道一定的规律. 反正算克重的那套方法不会简单.举两个例子吧:〔了解一下〕全棉:40 x 40 + 40D 133 x 72门幅:48/50"设:纱价33000元/吨.第一步:算出经纱条数:133 x 50(门幅)= 6650 〔经条总数〕40支化成Deniel. 5310(系数)/ 40D = 133 Deniel6650 x 133 / 9000(系数)=98.087 x 1.05(损耗)经纱重量= 103g/m第二步:算出纬纱重量40s +40D = 173 deniel x 72 = 12456 x (1.27+0.10m) / 9000 x 36 = 68.26 g/m布重:170克/米化纤产品:50D X 75D / 203 X 89〞=123G/M假设50D 17元/KG染整费:0.9元/米。

毛衫成本的核算方法毛纱单件净重量X1.15(损耗)X毛纱单价=单件毛衫价格前整价格(一般毛衫价格估计在15元左右)+后整价格(6-8元不等)=加工基本价格(单价毛衫价格+加工基本价格)X1。

1(厂皮)X(1。

15-1。

25利润)=毛衫报价(当然如印花、电脑机、绣花、件染等需要另外核算)1.15-1.25,是说在这些数据之间。

另外,这里说的这个报价是比较复杂的,但通常采用简单的方法:原料成本+加工费用+税金+其它费用+合理的利润纱线价格,基本上要看季节和公司的品牌定位,如一般中挡次的品牌秋冬绝对用不起美利奴羊毛高挡的品牌也绝对不会用三七毛来做。

为什么同样一件衣服报价怎么有相差10元或更多那。

原因有:这几年好多加工厂,在不具备接单实力的时候,也参与进去.竞争激烈报价不准或不科学,品牌公司故意差价或压低价格,以最低价格为核算标准,而不是真正的懂成本核算.一个好的工厂,管理和技术人员庞大.一般来说,每一件衣服,吓数师傅的成本为1—1.5元,跟单和业务成本为3元,各部门管理人员为3-4元,其他运输费用等等为1元,那么利润只有保证在10元以上才有钱赚.出现一些公司价格低的原因很简单,首先他工厂规模比较小,没有以上技术人员或很少这样人员,这样工厂品牌公司放单进去,做出来的货有问题,也是很正常.对工厂的综合能力做一个评估,主要从以下几个方面考虑:1 工厂人员配备2生产机器设备3老板领导能力和品德4是否重视你5工厂外部评价6货期品质是否优良7信誉是否在同行中有口碑以下是本人工作多年和请教各位前辈总结出来的毛织的生产流程:1织缝挑(绣花、手勾)-—2染色——3洗水—-4烫衣——5车花、钉珠——6车唛--7查衫、补衣——8包装一、毛种的认识:什么是支数,什么是单股/双股?分类基本分为:a动物纤维(毛易上色,但固色较差)b植物纤维(上色程度一般,固色程度也一般)c化学纤维(毛上色程度差,但其固色程度较好) d互混合物(分料上色/固色)等四大类支数是指毛的粗细,数字越大,毛越细;数字越少,毛越粗。

服装接单成本核算方法服装接单成本核算是指通过对所有与接单相关的成本进行合理分配和核算,以便为企业提供价值和利润的一种方法。

在服装行业,接单成本包括原材料成本、人工成本、生产费用等,正确核算接单成本可以帮助企业进行合理定价、控制成本、提高利润。

下面,我将介绍一种针对服装接单成本的核算方法。

一、原材料成本核算原材料成本是指服装生产过程中所用到的原材料的价格。

核算原材料成本时,首先要确定每个服装的原材料用量,包括各种布料、纽扣、拉链等。

然后,需要与供应商进行沟通并获取不同材料的价格。

根据服装的成衣工艺和需要的原材料,计算每个服装的原材料成本,并将其纳入到接单成本中。

二、人工成本核算人工成本是指服装生产过程中所需的人工费用。

在服装接单成本的核算中,需要考虑到设计师、裁剪师、缝纫工等各种生产工序所需的工人工资成本。

根据不同的工种和工作时间,计算每个工人所需的成本,并将其纳入到接单成本中。

三、制造费用核算制造费用是指服装生产过程中的所有制造费用,包括能源费用、设备维护费用、工艺改进费用等。

根据服装生产过程中所需的设备和工艺,结合设备的使用时间和维护费用等,计算每个服装的制造费用,并将其纳入到接单成本中。

四、管理费用核算管理费用是指与服装接单相关的各种管理费用,如销售费用、运营费用、财务费用等。

这些费用是企业为了顺利完成接单工作所需的费用。

根据企业的管理费用预算和接单产生的实际费用,计算每个接单的管理费用,并将其纳入到接单成本中。

五、销售费用核算销售费用是指与销售活动相关的各种费用,包括广告费用、促销费用、销售人员薪资等。

在服装接单成本的核算中,需要考虑到销售活动对接单的影响,计算每个接单的销售费用,并将其纳入到接单成本中。

六、利润核算利润是企业接单经营的最终目标,也是进行成本核算的重要指标。

为了获取合理的利润,企业需要根据市场需求、竞争情况等因素,确定每个接单的利润目标。

利润核算是通过计算总成本和销售价格之间的差额来确定每个接单的预期利润,并将其纳入到接单成本中。

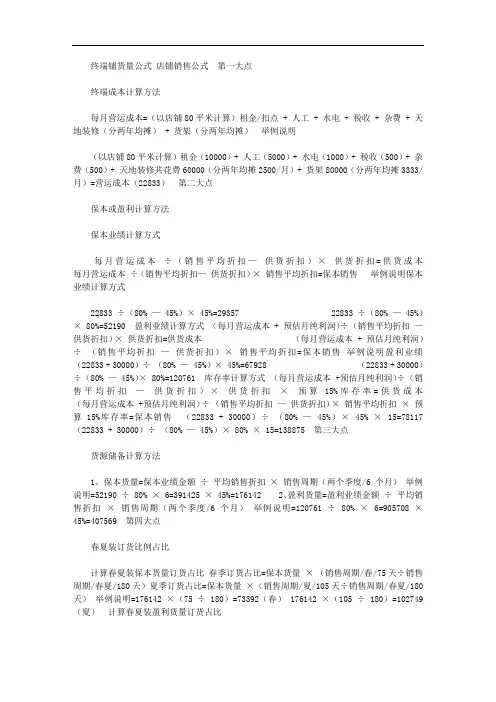

终端铺货量公式店铺销售公式第一大点终端成本计算方法每月营运成本=(以店铺80平米计算)租金/扣点 + 人工 + 水电 + 税收 + 杂费 + 天地装修(分两年均摊) + 货架(分两年均摊)举例说明(以店铺80平米计算)租金(10000)+ 人工(5000)+ 水电(1000)+ 税收(500)+ 杂费(500)+ 天地装修共花费60000(分两年均摊2500/月)+ 货架80000(分两年均摊3333/月)=营运成本(22833)第二大点保本或盈利计算方法保本业绩计算方式每月营运成本÷(销售平均折扣—供货折扣)×供货折扣=供货成本每月营运成本÷(销售平均折扣—供货折扣)×销售平均折扣=保本销售举例说明保本业绩计算方式22833 ÷(80% — 45%)× 45%=29357 22833 ÷(80% — 45%)× 80%=52190 盈利业绩计算方式(每月营运成本 + 预估月纯利润)÷(销售平均折扣—供货折扣)×供货折扣=供货成本(每月营运成本 + 预估月纯利润)÷(销售平均折扣—供货折扣)×销售平均折扣=保本销售举例说明盈利业绩(22833 + 30000)÷(80% — 45%)× 45%=67928 (22833 + 30000)÷(80% — 45%)× 80%=120761 库存率计算方式(每月营运成本 +预估月纯利润)÷(销售平均折扣—供货折扣)×供货折扣×预算15%库存率=供货成本(每月营运成本 +预估月纯利润)÷(销售平均折扣—供货折扣)×销售平均折扣×预算15%库存率=保本销售(22833 + 30000)÷(80% — 45%)× 45% × 15=78117 (22833 + 30000)÷(80% — 45%)× 80% × 15=138875 第三大点货源储备计算方法1、保本货量=保本业绩金额÷平均销售折扣×销售周期(两个季度/6个月)举例说明=52190 ÷ 80% × 6=391425 × 45%=176142 2、盈利货量=盈利业绩金额÷平均销售折扣×销售周期(两个季度/6个月)举例说明=120761 ÷ 80% × 6=905708 ×45%=407569 第四大点春夏装订货比例占比计算春夏装保本货量订货占比春季订货占比=保本货量×(销售周期/春/75天÷销售周期/春夏/180天)夏季订货占比=保本货量×(销售周期/夏/105天÷销售周期/春夏/180天)举例说明=176142 ×(75 ÷ 180)=73392(春) 176142 ×(105 ÷ 180)=102749(夏)计算春夏装盈利货量订货占比春季订货占比=盈利货量×(销售周期/春/75天÷销售周期/春夏/180天)夏季订货占比=盈利货量×(销售周期/夏/105天÷销售周期/春夏/180天)举例说明=407569 ×(75 ÷ 180)=169820.4(春) 407569 ×(105 ÷ 180)=237746(夏)服装店的具体事宜和成本倒算费用预算 1、预算(投资额为2000元左右做市场分析调查[主要是广州东莞深圳各地区流行趁势及进货行情]提前预付6个月店租,3000元/月合计18000元总计2万元)(1)、装修A、灯具、全身模特X3、半身模特X2 1000元 B、店内装饰1800元(约10平方左右) (2)、产品首批调货2万元(3个档次,其中主要中高档占65%,补充中档占30%,特价品、服装配饰占5%)(中高档次进价为40-50元之间\\\\中档次进价为20-40元之间\\\\特价服装配饰进价为5-15元之间) 四、经营效果分析a) 经过一年的销售,基本收回投资成本,以每月月销1万计算(年营业总额12万元,除去产品成本(因产品折扣率不同,此处不详细说明)大约6万元,毛利为6万元,全年费用i. 店租3000元/月*12=36000元/年 ii. 员工工资1人(导购1名)1000元/月*12月*1人=12000元,提成3600元/年3%提成工资总计15600元 iii. 工商税务等1800元/年 iv. 水电费、电话费500元/月*12月=6000元/年 v. 广告投入2000元/年以上汇总,全年费用为54万元,全年纯利为6-54=46万元 b) 第二年收入计算每月纯收入为46万元/12月=0.288万元仅供参考。

1. 面料价格+辅料价格+(特殊工艺)+工价+损耗+包装+运输=FOBFOB+保险+运费+报关+银行费+...=CIF 还有税费2. 针织按照重量计算成本梭织按照米数计算的3. 最合理门幅是必须的4. 针织服装用料公式(1)衣服用料=单件裁剪面积*平方米克重面料成本=用料*面料单价大身用料:(胸围+6CM)X(身长+6CM)X 2X 克重 X (1+总损耗)袖子用料:(挂肩+袖口+4CM)X (袖长+4CM)X 2 X克重 X(1+总损耗)领子用料:(领宽X2+2)X领高 X 1 X 克重 X (1+总损耗)每打衣服用料=大身用料+袖子用料+领子用料(2)裤子(横档+腿围+4CM)X(裤长+8CM)X 2 X克重X (1+总损耗)备注:以下仅供参考罗纹:18% 汗布:15-16% 网眼:15-16% 氨纶汗布18-20%绒布:17-18% 色织布(大):27-32% 色织布(小):22-25%面料计算公式面料价格=纱价+织造价格+染价+其它(包括印花、开副定型、后道各工序)(一般地,开副定型价格:2000元/T)一个对排料没有经验的,要核算一件衣服的大概用料,最简单的用折算平方的方法,这也是最常用的,这针对的是普通的上衣,具体如下:前身=[(1/2胸围+1/2下摆)/2+前衣片的左右缝头]*(前衣长+长下缝头)/面料门幅后身=[(1/2胸围+1/2下摆)/2+后衣片的左右缝头]*(后衣长+上下缝头)/面料门幅袖子=[(袖肥+袖口)/2+每袖片左右缝头]*(袖长+上下缝头)/面料门幅领子=(领长*领宽)/门幅挂面=挂面宽*挂面长/门幅单衣用料=(前衣二片+后身+二只袖子+二层领子+二根挂面)*1.03+损耗一般棉衣的用料比单衣多,要加制版的余份.上衣面子:胸围≤120CM ---衣长+袖长+10CM+7CM(普通领)上衣夹里: 衣长+50CM裤子: 臀围≤120CM---裤长+10CM裤子:臀围>120CM---3/2裤长裤长=内长+前浪=外长(注是否连腰)上衣:胸围≥120CM---若无叠门,仍可照衣长+袖长+10CM+7CM上衣:胸围≥120CM且有叠门---衣长*35. 还是要凭经验的啦,一看就知道!!在加上少少损耗,如10%1,纱支数与针织布的克重有何对应关系?比如144gsm的纯棉平布须用多少支数的纱?2,针织坯布在染色后克重的变化范围大约是多少?a目前所讲的纱支数大都是指“英制支数”,用英文字“S”表示.它的定义是:在公定回潮率下,重一磅的纱线,它的长度有几个 840 码,就称为几支纱线.纱线越粗,S值就越小,纱线越细,则“S”值越大.即40S/1要比20S/1的纱支幼细. 这样,在同种结构的针织布中,纱支越幼细,它的克重(g/m2)就越轻.如 32S/1平纹布成品克重在 135-145G/M2之间,而20S/1平纹布的成品克重在180-190G/M2.针织胚布在经过前整,煮练,与溶液中的染料结合等一系列化学反应,会吸湿澎化,所以一般都会增重15-20G/M2左右.但会随着原料纤维的选择,织物的构造,染色工艺,染料特性而有一定程度的浮动.如:普梳纱因杂质较多,同种纱支,织物较精梳纱支的成品会较轻;平纹布较罗纹布的线圈构造密实,故胚布与染后的克重相差较罗纹布要小.还有同纱支同种结构的布,织造的密度也会有影响. b按照理论计算出来的纱支/规格米克重和实际上的大不相同. 同一批生产的面料因为拉幅定型处理稍有不同, 克重也会偏差不少.当然,从工厂价目表上看纱支,规格,幅宽,克重, 大致可以知道一定的规律. 反正算克重的那套方法不会简单.举两个例子吧.全棉:40 x 40 + 40D 133 x 72 门幅:48/50“设:纱价 33,000元/吨第一步:算出经纱条数:133 x 50(门幅)= 6650 (经条总数)40支化成Deniel. 5310(系数)/ 40D = 133 Deniel6650 x 133 / 9000(系数)=97。

报价1。

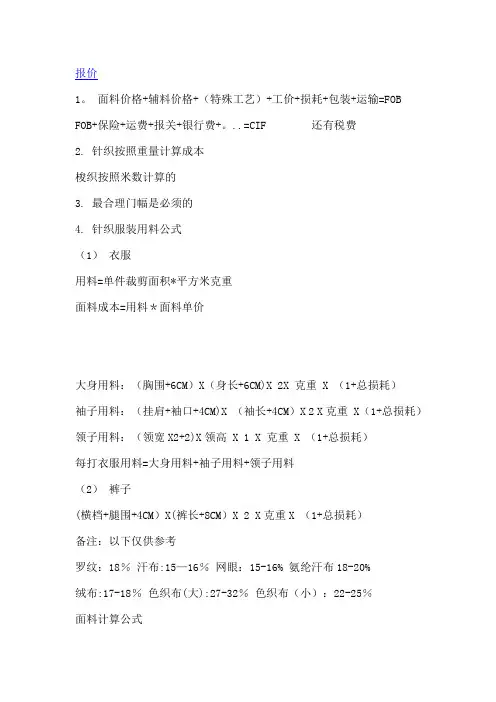

面料价格+辅料价格+(特殊工艺)+工价+损耗+包装+运输=FOB FOB+保险+运费+报关+银行费+。

..=CIF 还有税费2. 针织按照重量计算成本梭织按照米数计算的3. 最合理门幅是必须的4. 针织服装用料公式(1)衣服用料=单件裁剪面积*平方米克重面料成本=用料*面料单价大身用料:(胸围+6CM)X(身长+6CM)X 2X 克重 X (1+总损耗)袖子用料:(挂肩+袖口+4CM)X (袖长+4CM)X 2 X克重 X(1+总损耗)领子用料:(领宽X2+2)X领高 X 1 X 克重 X (1+总损耗)每打衣服用料=大身用料+袖子用料+领子用料(2)裤子(横档+腿围+4CM)X(裤长+8CM)X 2 X克重X (1+总损耗)备注:以下仅供参考罗纹:18%汗布:15—16%网眼:15-16% 氨纶汗布18-20%绒布:17-18%色织布(大):27-32%色织布(小):22-25%面料计算公式面料价格=纱价+织造价格+染价+其它(包括印花、开副定型、后道各工序)(一般地,开副定型价格:2000元/T)一个对排料没有经验的,要核算一件衣服的大概用料,最简单的用折算平方的方法,这也是最常用的,这针对的是普通的上衣,具体如下:前身=[(1/2胸围+1/2下摆)/2+前衣片的左右缝头]*(前衣长+长下缝头)/面料门幅后身=[(1/2胸围+1/2下摆)/2+后衣片的左右缝头]*(后衣长+上下缝头)/面料门幅袖子=[(袖肥+袖口)/2+每袖片左右缝头]*(袖长+上下缝头)/面料门幅领子=(领长*领宽)/门幅挂面=挂面宽*挂面长/门幅单衣用料=(前衣二片+后身+二只袖子+二层领子+二根挂面)*1。

03+损耗一般棉衣的用料比单衣多,要加制版的余份。

上衣面子:胸围≤120CM ——-衣长+袖长+10CM+7CM(普通领)上衣夹里: 衣长+50CM裤子: 臀围≤120CM-—-裤长+10CM裤子:臀围>120CM—-—3/2裤长裤长=内长+前浪=外长(注是否连腰)上衣:胸围≥120CM———若无叠门,仍可照衣长+袖长+10CM+7CM上衣:胸围≥120CM且有叠门——-衣长*35. 还是要凭经验的啦, 一看就知道!!在加上少少损耗,如10% 6。

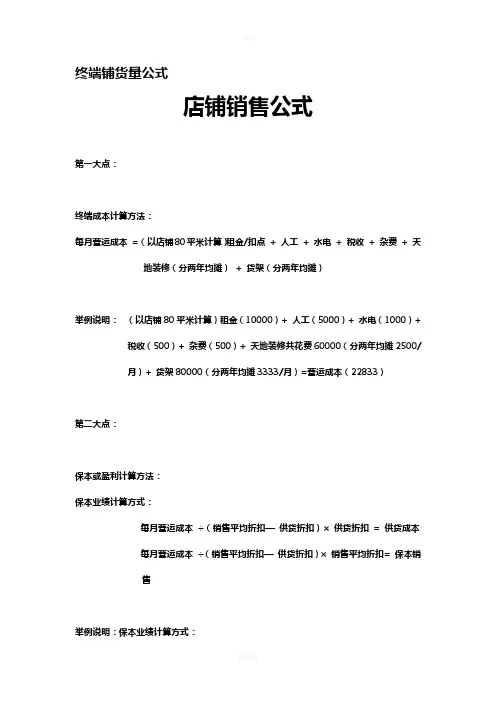

终端铺货量公式店铺销售公式第一大点:终端成本计算方法:每月营运成本= (以店铺80平米计算)租金/扣点+ 人工+ 水电+ 税收+ 杂费+ 天地装修(分两年均摊)+ 货架(分两年均摊)举例说明:(以店铺80平米计算)租金(10000)+ 人工(5000)+ 水电(1000)+ 税收(500)+ 杂费(500)+ 天地装修共花费60000(分两年均摊2500/月)+ 货架80000(分两年均摊3333/月)=营运成本(22833)第二大点:保本或盈利计算方法:保本业绩计算方式:每月营运成本÷(销售平均折扣—供货折扣)×供货折扣= 供货成本每月营运成本÷(销售平均折扣—供货折扣)×销售平均折扣= 保本销售举例说明:保本业绩计算方式:22833 ÷(80% —45%)×45% = 2935722833 ÷(80% —45%)×80% = 52190盈利业绩计算方式(每月营运成本+ 预估月纯利润)÷(销售平均折扣—供货折扣)×供货折扣= 供货成本(每月营运成本+ 预估月纯利润)÷(销售平均折扣—供货折扣)×销售平均折扣= 保本销售举例说明:盈利业绩(22833 + 30000)÷(80% —45%)×45% = 67928(22833 + 30000)÷(80% —45%)×80% = 120761库存率计算方式(每月营运成本+预估月纯利润)÷(销售平均折扣—供货折扣)×供货折扣×预算15%库存率= 供货成本(每月营运成本+预估月纯利润)÷(销售平均折扣—供货折扣)×销售平均折扣×预算15%库存率= 保本销售(22833 + 30000)÷(80% —45%)×45% ×1.15 =78117(22833 + 30000)÷(80% —45%)×80% ×1.15= 138875 第三大点:货源储备计算方法:1、保本货量= 保本业绩金额÷平均销售折扣×销售周期(两个季度/6个月)举例说明= 52190 ÷80% ×6 = 391425 ×45% = 1761422、盈利货量= 盈利业绩金额÷平均销售折扣×销售周期(两个季度/6个月)举例说明= 120761 ÷80% ×6 = 905708 ×45% = 407569第四大点:春夏装订货比例占比:计算春夏装保本货量订货占比春季订货占比= 保本货量×(销售周期/春/75天÷销售周期/春夏/180天)夏季订货占比= 保本货量×(销售周期/夏/105天÷销售周期/春夏/180天)举例说明= 176142 ×(75 ÷180)= 73392(春)176142 ×(105 ÷180)= 102749(夏)计算春夏装盈利货量订货占比:春季订货占比= 盈利货量×(销售周期/春/75天÷销售周期/春夏/180天)夏季订货占比= 盈利货量×(销售周期/夏/105天÷销售周期/春夏/180天)举例说明= 407569 ×(75 ÷180)= 169820.4(春)407569 ×(105 ÷180)= 237748.6(夏)服装店的具体事宜和成本倒算费用预算1、预算(投资额为2000元左右做市场分析调查[主要是广州东莞深圳各地区流行趁势及进货行情]提前预付6个月店租,3000元/月合计18000元总计2万元)(1)、装修:A、灯具、全身模特X3、半身模特X2 1000元B、店内装饰1800元(约10平方左右)(2)、产品首批调货1.2万元(3个档次,其中主要中高档占65%,补充中档占30%,特价品、服装配饰占5%)(中高档次进价为40-50元之间\\\\中档次进价为20-40元之间\\\\特价服装配饰进价为5-15元之间)四、经营效果分析:a) 经过一年的销售,基本收回投资成本,以每月月销1万计算(年营业总额12万元,除去产品成本(因产品折扣率不同,此处不详细说明)大约6万元,毛利为6万元,全年费用:i. 店租:3000元/月*12=36000元/年ii. 员工工资:1人(导购1名)1000元/月*12月*1人=12000元,提成:3600元/年3%提成工资总计:15600元iii. 工商税务等:1800元/年iv. 水电费、电话费:500元/月*12月=6000元/年v. 广告投入:2000元/年以上汇总,全年费用为2.54万元,全年纯利为:6-2.54=3.46万元b) 第二年收入计算:每月纯收入为:3.46万元/12月=0.288万元感谢下载!欢迎您的下载,资料仅供参考。

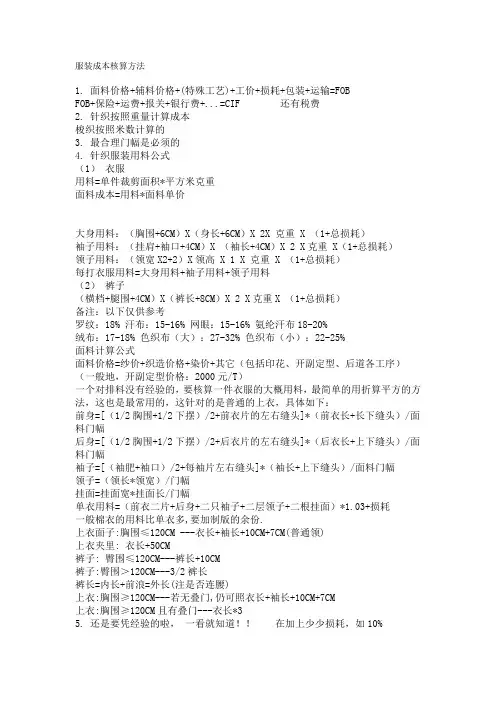

服装成本计算方法1、以下服装成本的计算方法,带有一定的专业性,必须慢慢去理解;对于以下的计算方法,本人开发了专用的服装成本计算软件,是全球首款不用出纸样即可计算用量的软件,有详细的说明,见本人百度文档“服装企业专用计算系统”2、FOB=面料价格+辅料价格+(特殊工艺)+加工费(要乘倍数)+损耗+包装+运输CIF= FOB+保险+运费+报关+银行费+... 还有税费2. 针织按照重量(公斤/磅)计算成本梭织按照长度(米/码)计算的3. 最合理布封是必须的4. 针织服装用料公式(1)上装用料=单件裁剪面积*平方米克重面料成本=用料*面料单价大身用料:(胸围+6CM)X(身长+6CM)X 2X 克重 X (1+总损耗)袖子用料:(挂肩+袖口+4CM)X (袖长+4CM)X 2 X克重 X(1+总损耗)领子用料:(领宽X2+2)X领高 X 1 X 克重 X (1+总损耗)每打衣服用料=大身用料+袖子用料+领子用料(2)下装(横档+腿围+4CM)X(裤长+8CM)X 2 X克重X (1+总损耗)备注:以下仅供参考罗纹:18% 汗布:15-16% 网眼:15-16% 氨纶汗布18-20%绒布:17-18% 色织布(大):27-32% 色织布(小):22-25%面料计算公式面料价格=纱价+织造价格+染价+其它(包括印花、开副定型、后道各工序)(一般地,开副定型价格:2000元/T)一个对排料没有经验的,要核算一件衣服的大概用料,最简单的用折算平方的方法,这也是最常用的,这针对的是普通的上衣,具体如下:前身=[(1/2胸围+1/2下摆)/2+前衣片的左右缝头]*(前衣长+长下缝头)/面料布封后身=[(1/2胸围+1/2下摆)/2+后衣片的左右缝头]*(后衣长+上下缝头)/面料布封袖子=[(袖肥+袖口)/2+每袖片左右缝头]*(袖长+上下缝头)/面料布封领子=(领长*领宽)/布封挂面=挂面宽*挂面长/布封单衣用料=(前衣二片+后身+二只袖子+二层领子+二根挂面)*1.03+损耗一般棉衣的用料比单衣多,要加制版的余份.上衣面子:胸围≤120CM ---衣长+袖长+10CM+7CM(普通领)上衣夹里: 衣长+50CM裤子: 臀围≤120CM---裤长+10CM裤子:臀围>120CM---3/2裤长裤长=内长+前浪=外长(注是否连腰)上衣:胸围≥120CM---若无叠门,仍可照衣长+袖长+10CM+7CM上衣:胸围≥120CM且有叠门---衣长*35. 还是要凭经验的啦,一看就知道!!在加上少少损耗,如10%6. 面料成本核算1,纱支数与针织布的克重有何对应关系?比如144gsm的纯棉平布须用多少支数的纱?2,针织坯布在染色后克重的变化范围大约是多少?a目前所讲的纱支数大都是指“英制支数”,用英文字“S”表示.它的定义是:在公定回潮率下,重一磅的纱线,它的长度有几个 840 码,就称为几支纱线.纱线越粗,S值就越小,纱线越细,则“S”值越大.即40S/1要比20S/1的纱支幼细. 这样,在同种结构的针织布中,纱支越幼细,它的克重(g/m2)就越轻.如 32S/1平纹布成品克重在 135-145G/M2之间,而20S/1平纹布的成品克重在180-190G/M2.针织胚布在经过前整,煮练,与溶液中的染料结合等一系列化学反应,会吸湿澎化,所以一般都会增重15-20G/M2左右.但会随着原料纤维的选择,织物的构造,染色工艺,染料特性而有一定程度的浮动.如:普梳纱因杂质较多,同种纱支,织物较精梳纱支的成品会较轻;平纹布较罗纹布的线圈构造密实,故胚布与染后的克重相差较罗纹布要小.还有同纱支同种结构的布,织造的密度也会有影响. b按照理论计算出来的纱支/规格米克重和实际上的大不相同. 同一批生产的面料因为拉幅定型处理稍有不同, 克重也会偏差不少.当然,从工厂价目表上看纱支,规格,幅宽,克重, 大致可以知道一定的规律. 反正算克重的那套方法不会简单.举两个例子吧.全棉:40 x 40 + 40D 133 x 72 布封:48/50“设:纱价 33,000元/吨第一步:算出经纱条数:133 x 50(布封)= 6650 (经条总数)40支化成Deniel. 5310(系数)/ 40D = 133 Deniel6650 x 133 / 9000(系数)=97。

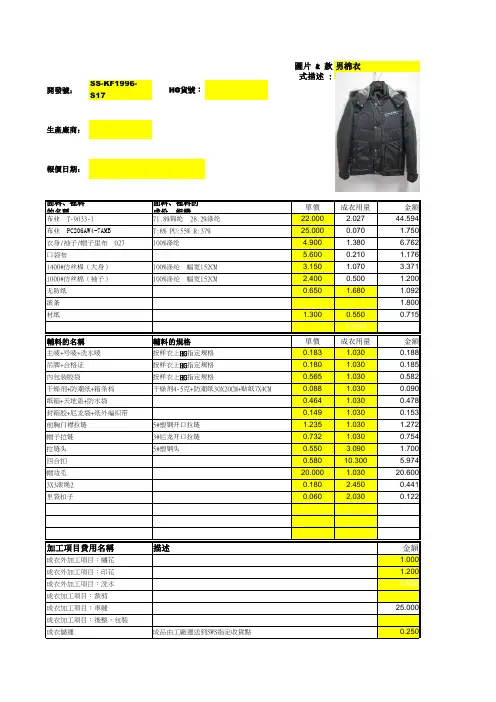

圖片 & 款式描述 :男棉衣開發號:SS-KF1996-S17HG 貨號:生產廠商:報價日期:面料、裡料的名稱面料、裡料的成份、組織、單價成衣用量金額22.000 2.02744.59425.0000.070 1.7504.900 1.380 6.7625.6000.210 1.1763.150 1.070 3.3712.4000.500 1.2000.6501.680 1.0921.8001.3000.5500.7150.0000.000輔料的名稱輔料的規格單價成衣用量金額0.183 1.0300.1880.180 1.0300.1850.565 1.0300.5820.088 1.0300.0900.464 1.0300.4780.1491.0300.1531.235 1.030 1.2720.732 1.0300.7540.550 3.090 1.7000.58010.300 5.97420.000 1.03020.6000.1802.4500.4410.0602.0300.1220.0000.000金額1.0001.2000.00025.0000.250成衣加工項目:後整、包裝成衣儲運成品由工廠運送到SWS指定收貨點成衣外加工項目:洗水成衣加工項目:裁剪成衣加工項目:車縫加工項目費用名稱描述成衣外加工項目:繡花成衣外加工項目:印花帽边毛3X3滚绳2里袋扣子帽子拉链3#尼龙开口拉链拉链头5#塑钢头四合扣纸箱+天地盖+防水袋封箱胶+尼龙袋+纸外编织带前胸门襟拉链5#塑钢开口拉链吊牌+合格证按样衣上HG 指定规格内包装胶袋按样衣上HG 指定规格干燥剂+防潮纸+箱条杩干燥剂4-5克+防潮纸30X20CM+贴纸7X4CM衬纸主唛+号唛+洗水唛按样衣上HG 指定规格1000#仿丝棉(袖子)100%涤纶 幅宽152CM无防纸滚条衣身/袖子/帽子里布 027100%涤纶口袋布1400#仿丝棉(大身)100%涤纶 幅宽152CM 布业 T-9033-171.8%锦纶 28.2%涤纶布业 PC206AW4-7AMB T:8% PU:55% R:37%小計62.460小計32.540小計。

服装接单成本核算方法报价1. 面料价格+辅料价格+(特殊工艺)+工价+损耗+包装+运输=FOBFOB+保险+运费+报关+银行费+...=CIF 还有税费2. 针织按照重量计算成本梭织按照米数计算的3. 最合理门幅是必须的4. 针织服装用料公式(1)衣服用料=单件裁剪面积*平方米克重面料成本=用料*面料单价大身用料:(胸围+6CM)X(身长+6CM)X 2X 克重X (1+总损耗)袖子用料:(挂肩+袖口+4CM)X (袖长+4CM)X 2 X克重X(1+总损耗)领子用料:(领宽X2+2)X领高X 1 X 克重X (1+总损耗)每打衣服用料=大身用料+袖子用料+领子用料(2)裤子(横档+腿围+4CM)X(裤长+8CM)X 2 X克重X (1+总损耗)备注:以下仅供参考罗纹:18% 汗布:15-16% 网眼:15-16% 氨纶汗布18-20%绒布:17-18% 色织布(大):27-32% 色织布(小):22-25%面料计算公式面料价格=纱价+织造价格+染价+其它(包括印花、开副定型、后道各工序)(一般地,开副定型价格:2000元/T)一个对排料没有经验的,要核算一件衣服的大概用料,最简单的用折算平方的方法,这也是最常用的,这针对的是普通的上衣,具体如下:前身=[(1/2胸围+1/2下摆)/2+前衣片的左右缝头]*(前衣长+长下缝头)/面料门幅后身=[(1/2胸围+1/2下摆)/2+后衣片的左右缝头]*(后衣长+上下缝头)/面料门幅袖子=[(袖肥+袖口)/2+每袖片左右缝头]*(袖长+上下缝头)/面料门幅领子=(领长*领宽)/门幅挂面=挂面宽*挂面长/门幅单衣用料=(前衣二片+后身+二只袖子+二层领子+二根挂面)*1.03+损耗一般棉衣的用料比单衣多,要加制版的余份.上衣面子:胸围≤120CM ---衣长+袖长+10CM+7CM(普通领)上衣夹里: 衣长+50CM裤子: 臀围≤120CM---裤长+10CM裤子:臀围>120CM---3/2裤长裤长=内长+前浪=外长(注是否连腰)上衣:胸围≥120CM---若无叠门,仍可照衣长+袖长+10CM+7CM上衣:胸围≥120CM且有叠门---衣长*35. 还是要凭经验的啦,一看就知道!!在加上少少损耗,如10%6. 面料成本核算1,纱支数与针织布的克重有何对应关系?比如144gsm的纯棉平布须用多少支数的纱?2,针织坯布在染色后克重的变化范围大约是多少?a目前所讲的纱支数大都是指“英制支数”,用英文字“S”表示.它的定义是:在公定回潮率下,重一磅的纱线,它的长度有几个840 码,就称为几支纱线.纱线越粗,S值就越小,纱线越细,则“S”值越大.即40S/1要比20S/1的纱支幼细. 这样,在同种结构的针织布中,纱支越幼细,它的克重(g/m2)就越轻.如32S/1平纹布成品克重在135-145G/M2之间,而20S/1平纹布的成品克重在180-190G/M2.针织胚布在经过前整,煮练,与溶液中的染料结合等一系列化学反应,会吸湿澎化,所以一般都会增重15-20G/M2左右.但会随着原料纤维的选择,织物的构造,染色工艺,染料特性而有一定程度的浮动.如:普梳纱因杂质较多,同种纱支,织物较精梳纱支的成品会较轻;平纹布较罗纹布的线圈构造密实,故胚布与染后的克重相差较罗纹布要小.还有同纱支同种结构的布,织造的密度也会有影响.b按照理论计算出来的纱支/规格米克重和实际上的大不相同. 同一批生产的面料因为拉幅定型处理稍有不同, 克重也会偏差不少.当然,从工厂价目表上看纱支,规格,幅宽,克重, 大致可以知道一定的规律. 反正算克重的那套方法不会简单.举两个例子吧.全棉:40 x 40 + 40D 133 x 72 门幅:48/50“设:纱价33,000元/吨第一步:算出经纱条数:133 x 50(门幅)= 6650 (经条总数)40支化成Deniel. 5310(系数)/ 40D = 133 Deniel6650 x 133 / 9000(系数)=97。

服装行业的成本核算计算成衣生产成本的方法成衣生产成本可以从中决定售价和此成衣是否值得生产,而成本的计算会受到下列因素影响:A 公司业务XXX质(例如:贸易公司,制造商)B 适用的付款方式(例如:FOB,CIF)C 适用的制造条件(例如:CMT,CN)D 公司生产的成衣种类(例如:梭织品,缝接针织品,针织毛衫)计算成衣生产成本的公式:每单位成衣总价格(FOB)=(布料或纱线成本+生产成本+本地运费+文件费+配额费用+税项+杂项)*(1+边际利润)注:以件或打为单位。

一、布料成本每单位成衣布料成本=每单位长度或重量布料成本*(1+财务费用%)*每单位成衣布料用量是指用来制造一个单位成衣(以件或打计)的布料长度(码或米)或重量(磅或千克),用量的计算应同时包括额外的损耗,例如损坏或缩水。

财务费用包括直至成衣付运前,就布料价值所要支付的信用费用或银行利息,这项必须根据买卖双方的付款条件和协议而订定。

A 梭织服装1购买成品布每单位成衣的布料成本=每码成品布价格*(1+财务费用%)*每单位成衣布料用量的码数或者=每米成品布价格*(1+财务费用%)*每单位成衣所需消耗布料用量的米数如:一件女装衬衫需要每码RMB10.00元的全棉布料2码,财务费用是5%..那此件衣服的布料成本是=10元/码*(1+5%)*2码=21元或10元/0.91M*(1+5%)*0.914M=21元2购买进一步加工的坯布料计算方式与购买成品布料相近.只要加多一项加工费用(印花,漂染及整理)每单位成衣布料成本=(每码坯布价格+每码加工费)*(1+财务费用%)*每单位成衣布料用量的码数或者=(每米坯布价格+每米加工费)*(1+财务费用%)*每单位成衣布料用量的米数注意,在计算布料用量时应该加上加工过程中可能的损耗(如缩水等)如:坯布每码是6.00元,漂染厂费用是每码2.00元,每件衣服的布料用量是2.2码,包含发加工过程中缩水和损耗.衣服的布料成本=(6.00元/码+2.00/码)*(1+5%)*2.2码=18.483缝接针织服装在纺织行业内,纺织服装的布料用量是以磅作单位的,计算缝接针织服装的布料成本所用的公式与上过公式相同.每单位成衣布料成本=每磅成品布布料的价格*(1+财务费用%)*每单位成衣织料用量的磅数注意如布料用量是以码为单位的,应该先将码数单位化成磅.每单位成衣布料用量的磅数=布料宽度(英寸)*每单位成衣布料用量(码)*标准布料重量二、纱线成本毛衫类成本是以纱线价格而不是以布料价格来计算的,正常情况下,每单位成本的纱线成本的计算方法是将每单位成衣的纱线用量(磅)乘以每磅纱线价格。

服装报价经典接单方式:1. FOB = 面料价格+ 辅料价格+ (特殊工艺) + 工价+ 损耗+ 包装+ 运输CIF = FOB + 保险+ 运费+ 报关+ 银行费+......(还有税费)2. 针织按照重量(公斤或磅)计算成本,梭织按照长度(米数或码数)计算的.3. 用最合理门幅(布封)是必须最合理的.4. 针织服装用料计算公式:用料(用量) = 单件用料(裁剪)面积x 平方米克重面料成本= 用料(用量)x面料单价按尺寸表来算平方的计算法:例:衣服(衫):大身用料:(半胸围+半脚围+6CM)/2 X(身长+6CM)X 2片X 平方克重X(1+排料落布损10~30%)袖子用料:(袖肶+袖口+6CM)/2 X(袖长+4CM)X 2片X平方克重X(1+排料落布损10~30%)领子用料:(领宽+2CM)X(领高+2CM)X 2片X平方克重X(1+排料落布损10~30%)每打衣服用料=(大身用料+袖子用料+ 领子用料)X 12 X(1+总损耗3~8%)(最后换算成公斤)(b)裤子:(裤肶半围+裤脚半围+6CM)/2 X(裤长+8CM)X 4片X平方克重X(1+排料落布损10~30%)面料计算公式:面料价格= 纱价+ 织造价格+ 染价+ 其它(包括印花、开副定型、后道各工序)(一般开副定型价格:2000元/T)5. 面料成本核算:纱支数与针织布的克重有何对应关系?比如144gsm的纯棉平布须用多少支数的纱?针织坯布在染色后克重的变化范围大约是多少?a:目前所讲的纱支数大都是指“英制支数”,用英文字“S”表示.它的定义是:在公定回潮率下,重一磅的纱线,它的长度有几个840 码,就称为几支纱线.纱线越粗,S值就越小,纱线越细,则“S”值越大.即40S/1要比20S/1的纱支幼细. 这样,在同种结构的针织布中,纱支越幼细,它的克重(g/m2)就越轻.如32S/1平纹布成品克重在135-145G/M2之间,而20S/1平纹布的成品克重在180-190G/M2.针织胚布在经过前整,煮练,与溶液中的染料结合等一系列化学反应,会吸湿澎化,所以一般都会增重15-20G/M2左右.但会随着原料纤维的选择,织物的构造,染色工艺,染料特性而有一定程度的浮动.如:普梳纱因杂质较多,同种纱支,织物较精梳纱支的成品会较轻;平纹布较罗纹布的线圈构造密实,故胚布与染后的克重相差较罗纹布要小.还有同纱支同种结构的布,织造的密度也会有影响.b:按照理论计算出来的纱支/规格米克重和实际上的大不相同. 同一批生产的面料因为拉幅定型处理稍有不同, 克重也会偏差不少.当然,从工厂价目表上看纱支,规格,幅宽,克重, 大致可以知道一定的规律. 反正算克重的那套方法不会简单.举两个例子吧:(了解一下)全棉:40 x 40 + 40D 133 x 72门幅:48/50"设:纱价33000元/吨.第一步:算出经纱条数:133 x 50(门幅)= 6650 (经条总数)40支化成Deniel. 5310(系数)/ 40D = 133 Deniel6650 x 133 / 9000(系数)=98.087 x 1.05(损耗)经纱重量= 103g/m第二步:算出纬纱重量40s +40D = 173 deniel x 72 = 12456 x (1.27+0.10m) / 9000 x 36 = 68.26 g/m布重:170克/米化纤产品:50D X 75D / 203 X 89 66.9”203 X 66.9 = 13580./9000 =1.5X50D X 1.03 =77.7175 X 89 X1.7/9000 X 36=45.39=123G/M假设50D 17元/KG原料:2元织造费1.3元/米染整费:0.9元/米。

唐古拉服装厂成本核算案例1.产品款号很多七八百种而且每个款号的产量不多。2.即使同一款号的衣服每次生产的成本也不一样如果一次性做多几件单件材料成本就低一点。3.工人工资是记件工资但是都在月底或者次月由老板定因为发工资是在次月15号。4.本月生产总数和用料总数可以确定。5.库存积压较多本月卖的衣服也有相当一部分是以前的。6.库存方面成品入库一直用零售价无法确定成本。这种情况下该如何进行有效的成本核算解决方案1.对产品进行分类如男装、女装、童装春秋装、夏装、冬装等2.上述分类归集耗料3.按上述分类中的计件单价工时定额计算本类产品所耗用的定额工时并据此分配人工费、制造费用4.结转产品销售成本是可以采用加权平均法5.如果不是采用计划成本核算方式核算的话成品入库采用零售价的做法是违反财会法规的。成本会计一成本核算程序从生产费用发生开始到算出完工产品总成本和单位成本为止的整个成本计算的步骤。成本核算程序一般分为以下几个步骤1.生产费用支出的审核。对发生的各项生产费用支出应根据国家、上级主管部门和本企业的有关制度、规定进行严格审核以便对不符合制度和规定的费用以及各种浪费损失等加以制止或追究经济责任。2确定成本计算对象和成本项目开设产品成本明细账。企业的生产类型不同对成本管理的要求不同成本计算对象和成本项目也就有所不同应根据企业生产类型的特点和对成本管理的要求确定成本计算对象和成本项目并根据确定的成本计算对象开设产品成本明细账。3进行要素费用的分配。对发生的各项要素费用进行汇总编制各种要素费用分配表按其用途分配计入有关的生产成本明细账。对能确认某一成本计算对象耗用的直接计入费用如直接材料、直接工资应直接记入“生产成本一基本生产成本”账户及其有关的产品成本明细账对于不能确认某一费用则应按其发生的地噗或用途进行归集分配分别记入“制造费用”“生产成本一辅助生产成本”。