第三章:自相关问题

- 格式:ppt

- 大小:1.23 MB

- 文档页数:96

计量经济学习题第⼀章练习题⼀、单项选择题1.经济计量学⼀词的提出者为()A.弗⾥德曼B.丁伯根C.费瑞希D.萨缪尔森2.下列说法中正确的是()A.经济计量学是经济学、统计学和数学合流⽽构成的⼀门交叉学科。

B.经济计量学是经济学、数理统计学和政治经济学合流⽽构成的⼀门交叉学科。

C.经济计量学是数理经济学和政治经济学合流⽽构成的⼀门交叉学科。

D.经济计量学就是数理经济学。

3.理论经济计量学的主要⽬的为()A.研究经济变量之间的依存关系;B.研究经济规律;C.测度由经济计量学模型设定的经济关系式;D.进⾏经济预测。

4.下列说法中不是应⽤经济计量学的研究⽬的为()A.测度经济系统的发展⽔平;B.经济系统结构分析;C.经济指标预测;D.经济政策评价。

5.经济计量学的建模依据为()A.统计理论B.预测理论C.经济理论D.数学理论6.随机⽅程式构造依据为()A.经济恒等式B.政策法规C.变量间的技术关系D.经济⾏为7.经济计量学模型的被解释变量⼀定是()A.控制变量B.政策变量C.内⽣变量D.外⽣变量8.在同⼀时点或时期上,不同统计单位的相同统计指标组成的数据是()A.时期数据B.时点数据C.时序数据D.截⾯数据⼆、多项选择题1.在⼀个经济计量模型中,可作为解释变量的有()A.内⽣变量B.外⽣变量C.控制变量D.政策变量E.滞后变量2.对经济计量模型验证的准则有()A.最⼩⼆乘准则B.经济理论准则C.统计准则D.数学准则E.经济计量准则3.经济计量模型的应⽤在于()A.设定模型B.检验模型C.结构分析D.经济预测E.规划政策第⼆章练习题⼀、单项选择题1.回归分析的⽬的为()A .研究解释变量对被解释变量的依赖关系;B .研究解释变量和被解释变量的相关关系;C .研究被解释变量对解释变量的依赖关系;D .以上说法都不对。

2.在回归分析中,有关被解释变量Y 和解释变量X 的说法正确的为()A .Y 为随机变量,X 为⾮随机变量;B .Y 为⾮随机变量,X 为随机变量;C .X 、Y 均为随机变量;D .X 、Y 均为⾮随机变量。

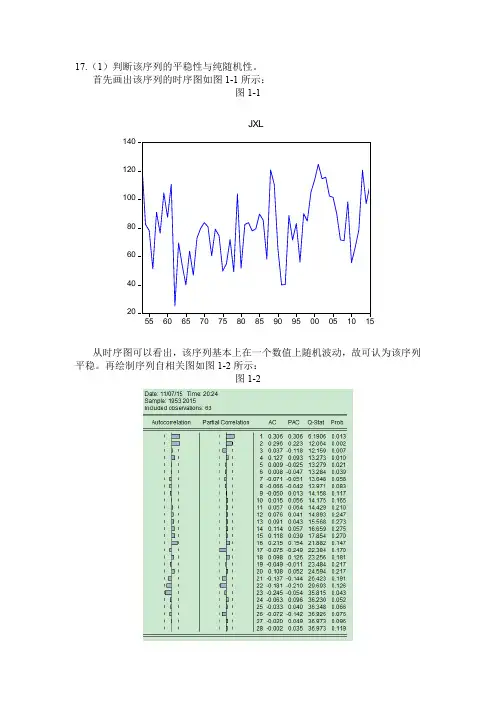

17.(1)判断该序列的平稳性与纯随机性。

首先画出该序列的时序图如图1-1所示:图1-1从时序图可以看出,该序列基本上在一个数值上随机波动,故可认为该序列平稳。

再绘制序列自相关图如图1-2所示:图1-2从图1-2的序列自相关图可以看出,该序列的自相关系数一直都比较小,始终在2倍标准差范围以内,可以认为该序列自始至终都在零轴附近波动,所以认为该序列平稳。

原假设为延迟期小于或等于m期的序列值之间相互独立;备择假设为序列值之间有相关性。

当延迟期小于等于6时,p值都小于0.05,所以拒绝原假设,认为该序列为非白噪声序列。

故可以利用ARMA模型对该序列建模。

(2)如果序列平稳且非白噪声,选择适当模型拟合该序列的发展。

从图1-2可见,除了延迟1阶的偏自相关系数在2倍标准差范围之外,其他阶数的偏自相关系数都在2倍标准差范围内波动,故可以认为该序列偏自相关系数1阶截尾。

自相关图显示出非截尾的性质。

综合该序列自相关系数和偏自相关系数的性质,为拟合模型定阶为AR(1)模型。

A.A R(1)模型对于AR(1)模型,AIC=9.434581,SBC=9.468890。

对残差序列进行白噪声检验:Q统计量的P值没有大于0.05,因此认为残差序列为非白噪声序列,拒绝原假设,说明残差序列中还残留着相关信息,拟合模型不显著。

B.ARMA(1,1)模型对于ARMA(1,1)模型,AIC=9.083333,SBC=9.151950。

对残差序列进行白噪声检验:图1-3列为白噪声序列,模型信息提取比较充分。

C.AR(2)模型对于AR(2)模型,AIC=9.198930,SBC=9.268139。

对残差序列进行白噪声检验:图1-4列为白噪声序列,模型信息提取比较充分。

比较上述三个模型,见下表1:(3)利用拟合模型,预测该城市未来5年的降雪量。

用ARMA(1,1)模型可预测该城市未来5年的降雪量如下表2所示:18.(1)判断该序列的平稳性与纯随机性。

3.1 随机电压信号()U t 在各不同时刻上是统计独立的,而且,一阶概率密度函数是高斯的、均值为0,方差为2,试求:(1)密度函数();f u t 、()1212,;,f u u t t 和()1212,,...,;,,...,k k f u u u t t t ,k 为任意整数;(2)()U t 的平稳性。

3.1解:(1)2(;)}4x f u t =-22121,2121,12,21(;,)()()exp{}44u u f u u t t f u t f u t π+==-211,212,1(,,;,,)()}4kiki k k i i i uf u u u t t t f u t ====-∑∏(2)由于任意k 阶概率密度函数与t 无关,因此它是严平稳的。

3.23.33.4 已知随机信号()X t 和()Y t 相互独立且各自平稳,证明新的随机信号()()()Z t X t Y t =也是平稳的。

3.4解:()X t 与()Y t 各自平稳,设X m =[()]E X t ,Y m =[()]E Y t ,()[X()X()]X R E t t ττ=+,()[Y()Y()]Y R E t t ττ=+Z ()[Z()][()Y()][()][()]X Y m t E t E X t t E X t E Y t m m ===⨯=,为常数(,)[Z()Z()][()Y()()Y()][X()()][Y()()]()()()Z X Y Z R t t E t t E X t t X t t E t X t E t Y t R R R τττττττττ+=+=++=+⨯+=⨯=∴()Z R τ仅与τ有关,故Z()t =()Y()X t t 也是平稳过程。

3.5 随机信号()()010sin X t t ω=+Θ,0ω为确定常数,Θ在[],ππ-上均匀分布的随机变量。

若()X t 通过平方律器件,得到2()()Y t X t =,试求:(1)()Y t 的均值; (2)()Y t 的相关函数;(3)()Y t 的广义平稳性。

《概率论与随机过程》第三章习题答案3.2 随机过程()t X 为()()ΦωX +=t cos A t 0式中,A 具有瑞利分布,其概率密度为()02222>=-a eaa P a A ,σσ,()πΦ20,在上均匀分布,A Φ与是两个相互独立的随机变量,0ω为常数,试问X(t)是否为平稳过程。

解:由题意可得:()[]()()002121020022222002222=⇒+=*+=⎰⎰⎰⎰∞--∞φφωπσφπσφωX E πσσπd t cos da e a a dad eat cos a t a a ()()()[]()()()()()()[]()()()()()12021202120202120202221202022021012022022202010022222200201021212122112210212212121221212222222222222t t cos t t cos t t cos det t cos da e e a t t cos dea d t t cos t t cos a d ea d t cos t cos da eaadad e at cos a t cos a t t t t R a a a a a a a -=-⨯=-⨯-=-⨯⎪⎩⎪⎨⎧⎪⎭⎪⎬⎫-∞+-=-⨯-=⎩⎨⎧⎭⎬⎫+++---=++=++==-∞∞---∞∞-∞--∞⎰⎰⎰⎰⎰⎰⎰⎰⎰ωσωσωσωωφφωωπσφπφωφωσφσπφωφωX X E σσσσπσπσσπXX )(,可见()[]t X E 与t 无关,()21t t R ,XX 与t 无关,只与()12t t -有关。

∴()t X 是平稳过程另解:()[][]0022000000[cos()][cos()][];(,)cos()cos(())cos()cos(())t E A t E A E t E A R t t E A t t E A E t t E X ωΦωΦτωΦωτΦωΦωτΦ⎡⎤=+=+=⨯=⎣⎦⎡⎤⎡⎤+=+++=+++⎣⎦⎣⎦[][][])cos()cos())cos((τωτωτωω0200022222A E t E A E =+Φ++= ∴()t X 是平稳过程3.3 设S(t) 是一个周期为T 的函数,随机变量Φ在(0,T )上均匀分布,称X(t)=S (t+Φ),为随相周期过程,试讨论其平稳性及各态遍历性。

自相关性一、名词解释1 序列相关性2 虚假序列相关3 差分法4 广义差分法5 自回归模型6 广义最小二乘法7 DW 检验8 科克伦-奥克特跌代法9 Durbin 两步法 10 相关系数二、单项选择题 ~1、如果模型y t =b 0+b 1x t +u t 存在序列相关,则()(x t , u t )=0 (u t , u s )=0(t ≠s) C. cov(x t , u t )≠0 D. cov(u t , u s ) ≠0(t ≠s) 2、DW 检验的零假设是(ρ为随机误差项的一阶相关系数) A 、DW =0 B 、ρ=0 C 、DW =1 D 、ρ=13、下列哪个序列相关可用DW 检验(v t 为具有零均值,常数方差且不存在序列相关的随机变量)A .u t =ρu t -1+v tB .u t =ρu t -1+ρ2u t -2+…+v tC .u t =ρv tD .u t =ρv t +ρ2 v t-1 +… 4、DW 的取值范围是()A 、-1≤DW ≤0B 、-1≤DW ≤1C 、-2≤DW ≤2D 、0≤DW ≤4 5、当DW =4时,说明() [A 、不存在序列相关B 、不能判断是否存在一阶自相关C 、存在完全的正的一阶自相关D 、存在完全的负的一阶自相关6、根据20个观测值估计的结果,一元线性回归模型的DW =。

在样本容量n=20,解释变量k=1,显著性水平为时,查得dl=1,du=,则可以决断() A 、不存在一阶自相关 B 、存在正的一阶自相关 C 、存在负的一阶自 D 、无法确定7、当模型存在序列相关现象时,适宜的参数估计方法是()A 、加权最小二乘法B 、间接最小二乘法C 、广义差分法D 、工具变量法 8、对于原模型y t =b 0+b 1x t +u t ,广义差分模型是指()0t 1t t t 01t t t t-101t t-1t t-1b B. y =b x u C. y =b +b x uD. y y =b (1-)+b (x x )(u u )ρρρρ++++--+-9、采用一阶差分模型一阶线性自相关问题适用于下列哪种情况() 。

自相关量化-回复什么是自相关,以及在量化领域中的应用。

在量化金融领域,自相关是一种统计概念,用于分析时间序列数据中的相关性。

它衡量了一个随机变量与其自身在不同时间点上的相关性。

自相关在金融市场研究和交易策略开发中具有重要的作用。

本文将一步一步回答以下问题:什么是自相关?为什么自相关对量化金融有用?自相关如何计算和解释?自相关的局限性是什么?以及自相关如何应用于量化金融策略中。

第一部分:什么是自相关?自相关是指一个时间序列数据与其自身在不同时间点上的相关性。

它衡量了时间序列数据是否在不同时期上表现出相似的波动。

自相关的概念来自于时间序列分析,在统计学中被广泛应用。

在金融领域中,时间序列数据可以是股票价格、指数收益率、交易额等。

自相关可以帮助我们了解某一时间序列数据如何受到自身过去的波动的影响,以及当前数据是否与历史数据存在一定的关联性。

第二部分:自相关对量化金融的意义何在?自相关在量化金融中扮演着重要的角色。

通过分析时间序列数据的自相关性,我们可以发现一些重要的信息,比如周期性变动、趋势和季节性等。

这些信息可以为我们构建交易策略、风险管理和模型预测提供参考。

在量化金融中,我们通常使用自相关系数来衡量自相关性。

自相关系数的取值范围在-1和1之间。

自相关系数为1表示一个完全正相关,即当前数据与过去数据完全相同;自相关系数为-1表示一个完全负相关,即当前数据与过去数据完全相反;自相关系数为0表示没有任何相关性。

第三部分:自相关如何计算和解释?计算自相关系数的最简单方法是使用皮尔逊相关系数。

皮尔逊相关系数通过计算协方差和标准差的比值来度量两个变量之间的线性相关性。

考虑一个时间序列数据X,包含N个观测值。

首先,我们计算数据的平均值μ和标准差σ。

然后,我们将时间序列数据与其滞后的时间序列数据进行协方差的计算。

这将得到一系列自相关系数,表示不同滞后期之间的相关性水平。

解释自相关系数时需要注意以下几点:首先,如果自相关系数大于0.8或小于-0.8,则可以认为存在较强的自相关性,而如果自相关系数接近于0,则说明数据之间几乎没有相关性。

3.1将下列模型用记号B (滞后算子)写出⑴乙-0・%=勺(2)X t =a t+0.4%_2(3)X[ — 0・5X_] — cij —+ 0.4a〜2解答:(1)(1- 0.5B)X f = %是人讹1)模型;(2)X, =(1-1.3B + 0.4B2)a f是MA⑵模型;⑶(1- 0.5B)X f = (1 一1.33 + 0.4B2)a f^A/^MA(l92)模型。

3. 2对上述3. 1中的各个模型,求出:1.前5个格林函数;2.前5个自相关函数;3.模型的格林函数形式。

解答:1.前5个格林函数(1)G Q=吠—1 G]=诉=0.5 G2 =(/):— 0.52 = 0.25 G3 =吠—0.53G4 =(/): = 0.54⑵ G()= 1 G]=-0]=-1.3 G2 = -02 = 0.4 G3 = 0 C4 = 0⑶ G o = 1 G] = _&] =-0.8 G2=G|0|_&2=O G3 = G2(p{ = 0 G4 = G y(p x = 02.前5个自相关函数①E(X( Xj ) = O・5E(Xz X-) + E(a t X t_k)k = 0/o = O-5/i + 6 A)= /() [ c=一= tpl =—= 0.5, =0.52,k = 1 /i = O-5/o =^>/o /o -k = 2Yi = °・5为P3 == O.53,p4 = 0.54②E(qX J-1.3E(gX J+0.4E(仏X J 二血(g +0 砌爲]- 1.3E[%(q, -1.3勺如+0.4d—)] + °•述一2(% -1叉+ +O4j_2)] k = a /0 =b:+1.32<T; +0.42/ =2.85cr; £ = 1』]=—1.3b;— 1.3xO・4b: =—l・82cr;k = 2, /2 = 0.4b:; k = 3,4…必=0Qo =1,Q] =-0.64,/?2 =0・14“3 =°4 =0③X f—0・5X#_] —ci t—1・3勺_[ +0.4d_2则“上加i—r沁,因此人=1 + O.S = 1.64,兀=-0.8, J = O(J > 2)_ A Q所以,A) = 1, Pl = —- = -0.487& pj = 0(; > 0)1.643.模型的格林函数形式1 8①"TTk曾5S.•q =0.530)0O-1.3B+0.4B2^Z因此,② Xf =》Gj%_jJ=o.・.G° =1,G, =-1.3,G2 = 0.4, Gj = -0j(7 > 2)8③ X, = (1 _ 0.8B)勺=工Gjj, ... G° = 1, Gj = -e. (./ > 0);=o3. 3给出AR⑴模型的格林函数q•对j的散点图:⑴® = 0.5 ⑵ ® = -0.8 ⑶® = 1 (伽=-1 答:AR(1)模型的格林函数形式为(彳=%/,把上述已知条件带入,得到的图形如下: ⑴操作结果如下:.6-.5・.4-x ・3・.2-.1-0 4 8 12 16 20 24 28 32⑵操作结果如下:0・8・ 0・4・ 0一0・ A04・七8・2 ~|| | | |||0 4 8 12 16 20 24 28 32⑶操作结果如21.06 ・ 1 04・ 1 02-z 仁00・0Q8・ 0 96- 0.94 - )(((()4812 16 20 24 28 32⑷操作结果如下:1.2- 08・ 0.4- M oo ・-0.4- -0.8-OOOOOOOOOOOOOOOOOOOOOOOOOOOOOO Q O O OOO O OOO设且随机干扰序列如下试利用模型的差分方程形式和格林函数形式对上面3. 1屮模型求出X,, X12答:⑴对于3.1 (1) X z -0.5%^ =a t , 模型属于AR(1)形式1 00 00X,= -------- 写丫0 丿5_d, X1 =^0.5y^_; =0.6+ 0.5x(-0.3)+0.25x0 = 0.451— Ofi 5 ;=o j=o8X?=工0.57a2_j = 0.9 + 0.5 x 0.6 + 0.25 x (- 0.3)+ 0」25x 0 = 1」25;=o同理可得,Xs =£O.5Q;=o 3T =0.7625 3 :Y 0.5 St = 0.48125 008X5= ^0.5J a5-j =-0.359375 XL迄0.5丿如二:1.520312f ./=o ./=00000X7=y 0.5,a 7-y -0.1398439 2 =,0・5仏―=1.23007& j=00000=工0.5仏9-;=0.0150394 Xg =工0.5丿叽= -0.392480(戶00000=£O.5»== 0.70376 X\2=工0.5%一/= 0.351879* ;=0 丿•=()(2)对于3. 1(2) X t =a t -1.3% +0.4。

第二章2-1 试证明图P2-1中周期性信号可以展开为 (图略)04(1)()cos(21)21nn s t n t n ππ∞=-=++∑证明:因为()()s t s t -=所以000022()cos cos cos 2k k k k k k kt kt s t c c c T ππkt π∞∞∞======∑∑∑101()00s t dt c -=⇒=⎰1111221111224()cos ()cos cos sin 2k k c s t k tdt k tdt k tdt k πππππ----==-++=⎰⎰⎰⎰ 0,24(1)21(21)nk n k n n π=⎧⎪=⎨-=+⎪+⎩所以04(1)()cos(21)21nn s t n t n ππ∞=-=++∑2-2设一个信号可以表示成 ()s t ()2cos(2)s t t t πθ=+-∞<<∞试问它是功率信号还是能量信号,并求出其功率谱密度或能量谱密度。

解:功率信号。

22()cos(2)sin (1)sin (1)[2(1)(1)j ft j j s f t e dtf f e e f f τπττθθπθτπτπτπτπ---=+-+=+-+⎰τ21()lim P f s τττ→∞=2222222222sin (1)sin (1)sin (1)sin (1)lim 2cos 24(1)(1)(1)(1)f f f f f f f f ττπτπτπτπτθπτπτπτ→∞-+-+=++-+-+ 由公式w w w .k h da w.c o m课后答案网22sin lim ()t xt x tx δπ→∞= 和 sin lim ()t xt x xδπ→∞= 有()[(1)][(1)]441[(1)(1)]4P f f f f f ππδπδπδδ=-++=++-或者001()[()()]4P f f f f f δδ=-++2-3 设有一信号如下:2exp()0()0t t x t t -≥⎧=⎨<⎩试问它是功率信号还是能量信号,并求出其功率谱密度或能量谱密度。

第三章连续时间信号的采样3.1 序列[]⎪⎭⎫⎝⎛=n n x 4cos π, ∞<<∞-n , 用采样模拟信号()()t t x c 0cos Ω=, ∞<<∞-t 。

而得到,采样率为1000样本/每秒,问有哪两种可能的0Ω值以同样的采样率能得到该序列[]n x ?解:对模拟信号 ()()()t f t t x c 002cos cos π=Ω=以采样率s f 进行采样产生离散时间序列[]()()n f f nT x n x ss c 02cos π==,又对任意整数k ,⎪⎪⎭⎫⎝⎛+±=⎪⎪⎭⎫ ⎝⎛±n f kf f n f f s ss 002cos 2cos ππ ∴ 当以采样频率为s kf f f +±=0的正弦波都会产生相同的序列,对于[]⎪⎭⎫⎝⎛=n n x 4cos π∴ 420ππ=s f f ∴ 125810==s f f (样本/秒),π2500=Ω或π2250rad/s 均可。

所以0Ω取π250或π2250都能以同样的采样率得到该序列。

3.2 令()t h c 记作某一线性时不变连续时间滤波器的冲击响应,()n h d 为某一线性时不变离散时间滤波器的冲击响应。

()a 若()⎩⎨⎧<≥=-00t t e t h atc 求该连续时间滤波器的频率响应,并画出它的幅度特性。

()b 若()()nT Th n h c d =,()t h c 如()a 所给,求该离散时间滤波器的频率响应,并画出它的幅度特性。

()c 若给定a 的值,作为T 的函数,求离散时间滤波器频率响应的最小幅度值。

解:(a )由连续时间信号的傅氏变换得:()ωωj a j H c +=1()221ωω+=a j H c(b) []()()()∑∞-∞=-==n c c d nT t t Th nT Th n h δ()()∑∞-∞=⎪⎭⎫ ⎝⎛-Ω*⋅=k c j d T jkj Tj H T eH πδπωπω2221 =∑∞-∞=⎪⎭⎫ ⎝⎛-k cT k j T j H πω2 =πωω<⎪⎭⎫ ⎝⎛T jH c=πωω<+Tja 1(c )若a 为定值,当πω=时,幅度最小为:()22min1Ta e H j d πω+=(它是T 的函数)3.3 图P3.3-1表示一种多径信道的简单模型。