会计平衡公式

- 格式:ppt

- 大小:644.50 KB

- 文档页数:22

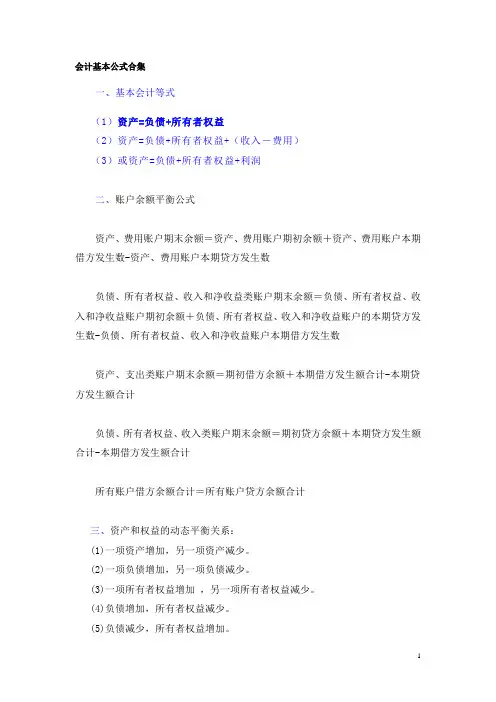

会计基础:会计基础公式大全一、基本会计等式(1)资产=负债+所有者权益(2)资产=负债+所有者权益+(收入-费用)(3)或资产=负债+所有者权益+利润二、账户余额平衡公式资产、费用账户期末余额=资产、费用账户期初余额+资产、费用账户本期借方发生数-资产、费用账户本期贷方发生数负债、所有者权益、收入和净收益类账户期末余额=负债、所有者权益、收入和净收益账户期初余额+负债、所有者权益、收入和净收益账户的本期贷方发生数-负债、所有者权益、收入和净收益账户本期借方发生数资产、支出类账户期末余额=期初借方余额+本期借方发生额合计-本期贷方发生额合计负债、所有者权益、收入类账户期末余额=期初贷方余额+本期贷方发生额合计-本期借方发生额合计所有账户借方余额合计=所有账户贷方余额合计三、资产和权益的动态平衡关系:(1)一项资产增加,另一项资产减少。

(2)一项负债增加,另一项负债减少。

(3)一项所有者权益增加,另一项所有者权益减少。

(4)负债增加,所有者权益减少。

(5)负债减少,所有者权益增加。

(6)资产增加,负债增加。

(7)资产增加,所有者权益增加。

(8)资产减少,负债减少。

(9)资产减少,所有者权益减少。

这9种类型还可以简化为4种类型:第一,会计等式两边同时增加;第二,会计等式两边同时减少;第三,会计等式左边一增一减;第四,会计等式右边一增一减。

四、企业未达账项的调节方法1、双方余额调节法银行存款日记账的余额+银行已收企业未收的项目-银行已付企业未付的项目=银行对账单余额+企业已收银行未收的项目-企业已付银行未付的项目2、单方余额调节法企业银行存款日记账的余额+企业已付银行未付的项目+银行已收企业未收的项目-企业已收银行未收的项目-银行已付企业未付的项目=银行对账单余额或银行对账单余额+企业已收银行未收的项目+银行已付企业未付的项目-企业已付银行未付的项目-银行已收企业未收的项目=企业银行存款日记账余额是库存现金限额库存现金限额=前一个月的平均每天支付数额×限定天数赊销净额百分比法坏账损失估计数额=当期实际赊销净额×估计坏账百分比估计坏账的百分比=(估计坏账-估计坏账收回)/估计赊销净额应帐账款余额百分比法坏账损失估计数额=期末应收账款余额×估计坏账百分比期末坏账准备账户应调整的数额=(坏账准备账户期初余额+坏账准备账户本期贷方发生额合计-坏账准备账户本期借方发生额合计)-期末估计的坏账损失数额应收票据贴现净额应收票据贴现净额=应收票据到期价值-贴现息5应收票据到期价值=面值(不带息票)=面值+利息(带息票据)贴现息=票据到期价值×贴现率×(贴现天数/360)五、存货计价方法1、先进先出法2、全月一次加权平均法期末结存存货成本=期末结存存货数量×加权平均单价=期初结存存货实际成本+本期收入存货实际成本-本期发出存货的成本加权平均单价=(期初结存存货实际成本+本期收入存货实际成本)/(期初结存存货的数量+本期收入存货的数量)发出存货的成本=本期发出存货数量×加权平均单价3、移动加权平均法库存存货成本=库存存货数量×当前移动加权平均单价=发货前库存存货总成本-发出存货的成本移动加权平均单价=(本次收货前结存存货总成本+本次收入存货实际成本)/(本次收货前结存存货数量+本次收入存货数量);发出存货的成本=发出存货数量×当前移动加权平均单价存货成本差异1、存货成本差异额=存货的实际成本-存货的计划成本2、存货的成本差异率=(期初存货的成本差异额+本期收入存货的成本差异额)/(期初存货的计划成本+本期收入存货的计划成本)×100%3、发出存货分摊的成本差异额=发出存货计划成本×存货的成本差异率4、发出存货实际成本=发出存货计划成本+发出存货分摊的成本差异额六、成本费用的分配一)间接费用的分配1、按定额耗用量的比例分配间接费用各种产品应分配的间接费用=该种产品的定额耗用量×分配率各产品的定额耗用量=各种产品的单位耗用定额×该产品的实际产量分配率=应分配的费用/全部产品的定额耗用量是"2、按实际耗用的工时分配间接费用各种产品应分配的间接费用=该种产品的生产工时数×分配率分配率=间接工资总额/全部产品生产工时总数二)辅助生产费用分配各受益部门(产品)应分配的费用=辅助生产单位成本×该部门(产品)的受益数量辅助生产单位成本=辅助生产费用总额/辅助生产车间提供的产品或劳务总量1、一次交互分配法是材料费用分配重量(体积、产量)比例分配法是某产品应分配的材料费用=该产品的重量(产量或体积)×分配率分配率=应分配的材料费用/各种产品的加工重量(产量或体积)2、定额耗用量比例分配法某种产品应分配的材料费用=某种产品应分配的材料数量×材料单价某种产品应分配的材料数量=该种产品的材料定额消耗量×材料消耗量分配率某种产品的材料定额消耗量=该种产品实际产量×单位产品材料消耗定额材料消耗量分配率=材料实际总消耗量/各种产品材料定额耗用量之和3、标准产量比例分配法某种产品应分配的材料费用=该种产品的标准产量×标准产品的单位材料费用各种产品的标准产量=∑(某种产品产量×该种产品系数)标准产品的单位材料费用=材料费用总额/各种产品的标准产量三)外购动力费用分配1、生产工时比例分配法某产品动力用电费用=该产品生产工时×电力费用分配率是电力费用分配率=车间动力用电费用总额/该车间各种产品生产工时之和1、机器工作小时比例法某产品动力用电费用=该产品机器工时×电力费用分配率电力费用分配率=车间动力用电费用总额/该车间各种产品机器工时之和。

会计基础:会计基础公式大全一、基本会计等式(1)资产=负债+所有者权益(2)资产=负债+所有者权益+(收入-费用)(3)或资产=负债+所有者权益+利润二、账户余额平衡公式资产、费用账户期末余额=资产、费用账户期初余额+资产、费用账户本期借方发生数-资产、费用账户本期贷方发生数负债、所有者权益、收入和净收益类账户期末余额=负债、所有者权益、收入和净收益账户期初余额+负债、所有者权益、收入和净收益账户的本期贷方发生数-负债、所有者权益、收入和净收益账户本期借方发生数资产、支出类账户期末余额=期初借方余额+本期借方发生额合计—本期贷方发生额合计负债、所有者权益、收入类账户期末余额=期初贷方余额+本期贷方发生额合计—本期借方发生额合计所有账户借方余额合计=所有账户贷方余额合计三、资产和权益的动态平衡关系:(1)一项资产增加,另一项资产减少.(2)一项负债增加,另一项负债减少.(3)一项所有者权益增加,另一项所有者权益减少.(4)负债增加,所有者权益减少。

(5)负债减少,所有者权益增加。

(6)资产增加,负债增加。

(7)资产增加,所有者权益增加。

(8)资产减少,负债减少.(9)资产减少,所有者权益减少。

这9种类型还可以简化为4种类型:第一,会计等式两边同时增加;第二,会计等式两边同时减少;第三,会计等式左边一增一减;第四,会计等式右边一增一减。

四、企业未达账项的调节方法1、双方余额调节法银行存款日记账的余额+银行已收企业未收的项目—银行已付企业未付的项目=银行对账单余额+企业已收银行未收的项目—企业已付银行未付的项目2、单方余额调节法企业银行存款日记账的余额+企业已付银行未付的项目+银行已收企业未收的项目—企业已收银行未收的项目-银行已付企业未付的项目=银行对账单余额或银行对账单余额+企业已收银行未收的项目+银行已付企业未付的项目-企业已付银行未付的项目-银行已收企业未收的项目=企业银行存款日记账余额是库存现金限额库存现金限额=前一个月的平均每天支付数额×限定天数赊销净额百分比法坏账损失估计数额=当期实际赊销净额×估计坏账百分比估计坏账的百分比=(估计坏账-估计坏账收回)/估计赊销净额应帐账款余额百分比法坏账损失估计数额=期末应收账款余额×估计坏账百分比期末坏账准备账户应调整的数额=(坏账准备账户期初余额+坏账准备账户本期贷方发生额合计—坏账准备账户本期借方发生额合计)-期末估计的坏账损失数额应收票据贴现净额应收票据贴现净额=应收票据到期价值—贴现息5应收票据到期价值=面值(不带息票)=面值+利息(带息票据)贴现息=票据到期价值×贴现率×(贴现天数/360)五、存货计价方法1、先进先出法2、全月一次加权平均法期末结存存货成本=期末结存存货数量×加权平均单价=期初结存存货实际成本+本期收入存货实际成本—本期发出存货的成本加权平均单价=(期初结存存货实际成本+本期收入存货实际成本)/(期初结存存货的数量+本期收入存货的数量)发出存货的成本=本期发出存货数量×加权平均单价3、移动加权平均法库存存货成本=库存存货数量×当前移动加权平均单价=发货前库存存货总成本—发出存货的成本移动加权平均单价=(本次收货前结存存货总成本+本次收入存货实际成本)/(本次收货前结存存货数量+本次收入存货数量);发出存货的成本=发出存货数量×当前移动加权平均单价存货成本差异1、存货成本差异额=存货的实际成本—存货的计划成本2、存货的成本差异率=(期初存货的成本差异额+本期收入存货的成本差异额)/(期初存货的计划成本+本期收入存货的计划成本)×100%3、发出存货分摊的成本差异额=发出存货计划成本×存货的成本差异率4、发出存货实际成本=发出存货计划成本+发出存货分摊的成本差异额六、成本费用的分配一)间接费用的分配1、按定额耗用量的比例分配间接费用各种产品应分配的间接费用=该种产品的定额耗用量×分配率各产品的定额耗用量=各种产品的单位耗用定额×该产品的实际产量分配率=应分配的费用/全部产品的定额耗用量是”2、按实际耗用的工时分配间接费用各种产品应分配的间接费用=该种产品的生产工时数×分配率分配率=间接工资总额/全部产品生产工时总数二)辅助生产费用分配各受益部门(产品)应分配的费用=辅助生产单位成本×该部门(产品)的受益数量辅助生产单位成本=辅助生产费用总额/辅助生产车间提供的产品或劳务总量1、一次交互分配法是材料费用分配重量(体积、产量)比例分配法是某产品应分配的材料费用=该产品的重量(产量或体积)×分配率分配率=应分配的材料费用/各种产品的加工重量(产量或体积)2、定额耗用量比例分配法某种产品应分配的材料费用=某种产品应分配的材料数量×材料单价某种产品应分配的材料数量=该种产品的材料定额消耗量×材料消耗量分配率某种产品的材料定额消耗量=该种产品实际产量×单位产品材料消耗定额材料消耗量分配率=材料实际总消耗量/各种产品材料定额耗用量之和3、标准产量比例分配法某种产品应分配的材料费用=该种产品的标准产量×标准产品的单位材料费用各种产品的标准产量=∑(某种产品产量×该种产品系数)标准产品的单位材料费用=材料费用总额/各种产品的标准产量三)外购动力费用分配1、生产工时比例分配法某产品动力用电费用=该产品生产工时×电力费用分配率是电力费用分配率=车间动力用电费用总额/该车间各种产品生产工时之和1、机器工作小时比例法某产品动力用电费用=该产品机器工时×电力费用分配率电力费用分配率=车间动力用电费用总额/该车间各种产品机器工时之和。

【会计实操经验】试算平衡

试算平衡, 就是根据“资产=负债+所有者权益”的平衡关系, 按照记账规则的要求, 通过汇总计算和比较, 来检查账户记录的正确性、完整性。

借贷平衡法的试算平衡公式如下:

全部账户本期借方发生顿之和=全部账户本期贷方发生额之和

全部账户期末借方余额之和=全部账户期末贷方余额之和

通过试算平衡, 如果借贷相等, 说明会计分录的编制和记账基本正确;如果发现借贷不平街, 就可以肯定账户的记录或计算一定有错, 应及时找出错误并加以纠正。

试算平衡一般是通过编制试算平衡表来进行。

试算平衡表的格式如表2 -2所示。

表2-2 总分类账户本期发生额及余额试算平衡表

年月单位:元

结语:会计是一个注重积累的职业, 出纳、会计、主管、经理一路攀升, 是正常的途径, 从简单的账务处理到报表制作、税务处理、到财务分析、到更高层级的管理会计, 应该有个循序渐进的过程, 大家定要积累大量的知识并且尽量运用到实际的工作当中, 现在只需沉淀, 相信将来会有更大更好的发展, 最后感谢大家的支持!。

会计平衡公式练习题在会计领域中,平衡公式是一个非常重要的概念。

它是会计核算的基础,帮助我们了解财务报表中的数值之间的关系。

在本文中,我们将介绍一些会计平衡公式的练习题,以帮助您更好地理解和应用这个概念。

1. 练习题一:基本的平衡公式假设某公司的资产总额为100,000美元,负债总额为50,000美元,股东权益为50,000美元。

请问该公司的资产负债表是否平衡?解答:按照会计平衡公式,资产总额必须等于负债总额加上股东权益。

在这个例子中,50,000美元 + 50,000美元 = 100,000美元,所以该公司的资产负债表是平衡的。

2. 练习题二:调整条目的平衡公式假设某公司的收入为10,000美元,支出为8,000美元。

请问该公司的损益表是否平衡?解答:根据会计平衡公式,损益表的收入减去支出等于净利润。

在这个例子中,10,000美元 - 8,000美元 = 2,000美元。

由于还没有考虑税收和其他调整条目,所以净利润不一定等于0。

因此,该公司的损益表在财务上是平衡的,但净利润可能需要进一步调整。

3. 练习题三:调整条目的平衡公式假设某公司在年末需要支付2,000美元的税收。

请问该公司的利润表和现金流量表是否平衡?解答:根据会计平衡公式,利润表中的净利润将影响现金流量表中的现金流量。

在这个例子中,如果公司需要支付2,000美元的税收,那么净利润将减少2,000美元,进而影响现金流量表中的现金流量。

所以净利润和现金流量表之间存在平衡。

综上所述,会计平衡公式对于了解和应用财务报表中的数值之间的关系至关重要。

通过上述练习题,我们可以有效地运用这一概念来判断财务报表是否平衡,并更好地理解财务数据的含义。

在实际会计工作中,正确运用平衡公式能够确保财务报表的准确性和可靠性,为公司的经营决策提供有力的支持。

会计基本公式合集一、基本会计等式(1)资产=负债+所有者权益(2)资产=负债+所有者权益+(收入-费用)(3)或资产=负债+所有者权益+利润二、账户余额平衡公式资产、费用账户期末余额=资产、费用账户期初余额+资产、费用账户本期借方发生数-资产、费用账户本期贷方发生数负债、所有者权益、收入和净收益类账户期末余额=负债、所有者权益、收入和净收益账户期初余额+负债、所有者权益、收入和净收益账户的本期贷方发生数-负债、所有者权益、收入和净收益账户本期借方发生数资产、支出类账户期末余额=期初借方余额+本期借方发生额合计-本期贷方发生额合计负债、所有者权益、收入类账户期末余额=期初贷方余额+本期贷方发生额合计-本期借方发生额合计所有账户借方余额合计=所有账户贷方余额合计三、资产和权益的动态平衡关系:(1)一项资产增加,另一项资产减少。

(2)一项负债增加,另一项负债减少。

(3)一项所有者权益增加,另一项所有者权益减少。

(4)负债增加,所有者权益减少。

(5)负债减少,所有者权益增加。

(6)资产增加,负债增加。

(7)资产增加,所有者权益增加。

(8)资产减少,负债减少。

(9)资产减少,所有者权益减少。

这9种类型还可以简化为4种类型:第一,会计等式两边同时增加;第二,会计等式两边同时减少;第三,会计等式左边一增一减;第四,会计等式右边一增一减。

四、企业未达账项的调节方法1、双方余额调节法银行存款日记账的余额+银行已收企业未收的项目-银行已付企业未付的项目=银行对账单余额+企业已收银行未收的项目-企业已付银行未付的项目2、单方余额调节法企业银行存款日记账的余额+企业已付银行未付的项目+银行已收企业未收的项目-企业已收银行未收的项目-银行已付企业未付的项目=银行对账单余额或银行对账单余额+企业已收银行未收的项目+银行已付企业未付的项目-企业已付银行未付的项目-银行已收企业未收的项目=企业银行存款日记账余额是库存现金限额库存现金限额=前一个月的平均每天支付数额×限定天数赊销净额百分比法坏账损失估计数额=当期实际赊销净额×估计坏账百分比估计坏账的百分比=(估计坏账-估计坏账收回)/估计赊销净额应帐账款余额百分比法坏账损失估计数额=期末应收账款余额×估计坏账百分比期末坏账准备账户应调整的数额=(坏账准备账户期初余额+坏账准备账户本期贷方发生额合计-坏账准备账户本期借方发生额合计)-期末估计的坏账损失数额应收票据贴现净额应收票据贴现净额=应收票据到期价值-贴现息5应收票据到期价值=面值(不带息票)=面值+利息(带息票据)贴现息=票据到期价值×贴现率×(贴现天数/360)五、存货计价方法1、先进先出法2、全月一次加权平均法期末结存存货成本=期末结存存货数量×加权平均单价=期初结存存货实际成本+本期收入存货实际成本-本期发出存货的成本加权平均单价=(期初结存存货实际成本+本期收入存货实际成本)/(期初结存存货的数量+本期收入存货的数量)发出存货的成本=本期发出存货数量×加权平均单价3、移动加权平均法库存存货成本=库存存货数量×当前移动加权平均单价=发货前库存存货总成本-发出存货的成本移动加权平均单价=(本次收货前结存存货总成本+本次收入存货实际成本)/(本次收货前结存存货数量+本次收入存货数量);发出存货的成本=发出存货数量×当前移动加权平均单价存货成本差异1、存货成本差异额=存货的实际成本-存货的计划成本2、存货的成本差异率=(期初存货的成本差异额+本期收入存货的成本差异额)/(期初存货的计划成本+本期收入存货的计划成本)×100%3、发出存货分摊的成本差异额=发出存货计划成本×存货的成本差异率4、发出存货实际成本=发出存货计划成本+发出存货分摊的成本差异额六、成本费用的分配一)间接费用的分配1、按定额耗用量的比例分配间接费用各种产品应分配的间接费用=该种产品的定额耗用量×分配率各产品的定额耗用量=各种产品的单位耗用定额×该产品的实际产量分配率=应分配的费用/全部产品的定额耗用量是"2、按实际耗用的工时分配间接费用各种产品应分配的间接费用=该种产品的生产工时数×分配率分配率=间接工资总额/全部产品生产工时总数二)辅助生产费用分配各受益部门(产品)应分配的费用=辅助生产单位成本×该部门(产品)的受益数量辅助生产单位成本=辅助生产费用总额/辅助生产车间提供的产品或劳务总量1、一次交互分配法是材料费用分配重量(体积、产量)比例分配法是某产品应分配的材料费用=该产品的重量(产量或体积)×分配率分配率=应分配的材料费用/各种产品的加工重量(产量或体积)2、定额耗用量比例分配法某种产品应分配的材料费用=某种产品应分配的材料数量×材料单价某种产品应分配的材料数量=该种产品的材料定额消耗量×材料消耗量分配率某种产品的材料定额消耗量=该种产品实际产量×单位产品材料消耗定额材料消耗量分配率=材料实际总消耗量/各种产品材料定额耗用量之和3、标准产量比例分配法某种产品应分配的材料费用=该种产品的标准产量×标准产品的单位材料费用各种产品的标准产量=∑(某种产品产量×该种产品系数)标准产品的单位材料费用=材料费用总额/各种产品的标准产量三)外购动力费用分配1、生产工时比例分配法某产品动力用电费用=该产品生产工时×电力费用分配率是电力费用分配率=车间动力用电费用总额/该车间各种产品生产工时之和1、机器工作小时比例法某产品动力用电费用=该产品机器工时×电力费用分配率电力费用分配率=车间动力用电费用总额/该车间各种产品机器工时之和。

会计常用计算公式

在会计中,有许多常用的计算公式。

以下是一些常见的会计计算公式:

1. 会计等式:

资产=负债+所有者权益

利润=收入-费用

2. 会计账户:

期末余额=期初余额+本期增加发生额-本期减少发生额

3. 试算平衡公式:

发生额试算平衡

4. 银行存款余额调节表计算公式。

5. 发出存货的计价方法:

先进先出法

月末一次加权平均法

移动加权平均法

6. 发出材料成本差异率:

本期材料成本差异率= (期初结存材料的成本差异+本期验收入库材料的成本差异) ÷ (期初结存材料的计划成本+本期验收入库材料的计划成本) ×100%期初材料成本差异率=期初结存材料成本差异÷期初结存材料的计划成本

×100%

发出材料应负担的成本差异=发出材料的计划成本×材料成本差异率

以上内容仅供参考,不同版本的会计书籍和培训教材中可能会有不同的会计计算公式,如有需要,建议查阅相关书籍或咨询专业人士。