会计要素及会计平衡公式

- 格式:pptx

- 大小:1.09 MB

- 文档页数:69

会计要素的相互关系与会计平衡公式会计是一个用于记录、报告和分析财务信息的系统。

为了保证财务报表的准确性和可比性,会计需要遵循一系列的原则和规范来记录和处理交易和事件。

这些原则和规范构成了会计的基本框架,其中核心的概念是会计要素的相互关系和会计平衡公式。

会计要素是组成财务报表的基本元素,例如资产、负债、所有者权益、收入和费用。

这些要素之间存在着相互关系,而会计平衡公式则是用来表达这些关系的数学等式。

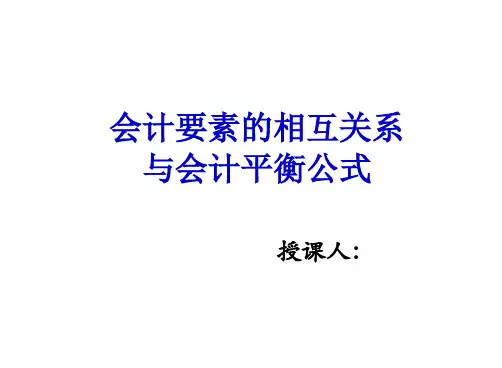

会计平衡公式是一个基本的等式,表达了资产、负债和所有者权益之间的关系。

根据会计平衡公式,一个企业的资产必须等于负债加上所有者权益。

具体来说,会计平衡公式可以写作:资产=负债+所有者权益资产是指企业拥有并能够产生经济利益的资源,可分为流动资产和非流动资产。

流动资产包括现金、应收账款和存货等,而非流动资产包括固定资产和长期投资等。

负债是指企业对外的经济义务和债务,可分为流动负债和非流动负债。

流动负债包括应付账款、短期贷款和应付利息等,而非流动负债包括长期借款和应付债券等。

所有者权益是指企业的所有者对于企业净资产的权益,包括所有者投入的资本和留存的利润。

所有者权益是企业留存盈余和股东权益的总和。

举例来说,当企业从供应商购买存货时,存货的账面价值将增加,即资产增加。

然而,由于企业需要支付供应商相应的货款,负债也会增加。

此外,如果企业通过从所有者那里借款来购买存货,负债将增加,而资产则保持不变。

同样地,当企业向客户销售存货时,存货的价值将减少,资产将减少。

然而,企业将收到客户支付的货款,也就是收入,同时负债也会减少。

此外,如果企业支付给供应商相关的费用,负债将增加,而资产则减少。

通过这些例子,我们可以看到会计要素之间的相互关系如何通过会计平衡公式得到表达。

对于会计师和财务专业人员来说,理解和掌握会计平衡公式和会计要素之间的相互关系是非常重要的,这可以帮助他们准确地记录和处理企业的交易和事件,从而保证财务报表的准确性和可比性。

第二章会计要素与会计平衡公式第一节会计要素【三维目标】:1、知识与技能(1)了解会计要素的概念;(2)能熟练说出会计要素的构成;(3)能熟练说出各个会计要素的具体内容;(4)能用所学知识解释现实经济经济生活中遇到的会计现象。

2、过程与方法本节从会计要素的概念讲起,然后分别详细阐述了六大会计要素的概念和包括的具体内容,最后初步给出了六大会计要素的相互关系。

在教学过程中要注重理论与实际的结合。

3、情感态度与价值观培养学生学习一门学问要从最基础的内容学起的观念。

【教学重点】:六大会计要素的具体内容。

【教学难点】:1、资产的概念;2、收入的概念。

【教学方法】:讲授法、举例法、自主学习法、合作探究法等。

【课时安排】: 3课时【教学过程】:导入新课:在上一章我们已经学习了企业的经济活动和会计对象,知道了会计具有核算和监督两大职能。

那么,会计究竟核算些什么呢?可以说形形色色,名目繁多,但归纳起来,不外乎六大类,即六大会计要素。

六大会计要素是我们在这一节里要学习的主要内容。

新课讲解:第一课时会计要素的概念会计要素是会计对象要素的简称。

会计要素是指对会计对象的个体内容所做的基本分类,是会计对象的组成部分,是会计报表内容的基本框架,也是账户的归并和概括。

会计基本要素包括:资产、负债、所有者权益、收入、费用和利润六个方面。

一、资产(一)资产的概念1、作为企业的资产必须符合的条件:(1)必须是企业过去形成的交易或事项,包括购买、生产、建造行为或其他交易或者事项。

如企业购买的机器设备、生产的产品等。

(2)必须为企业拥有或者控制的,如从外单位租赁来的厂房、设备不是企业的资产。

2《基础会计》精品课程——教案霍邱县陈埠职业高级中学3 (3)预期回给企业带来经济利益,如企业自主发明的专有技术。

2、资产的概念资产是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。

资产是会计要素中最主要的要素。

会计要素和会计平衡公式引言会计是一门关于财务信息记录和报告的学科,其目的是为了提供有关组织财务健康状况和经济活动的准确和可靠信息。

在会计中,会计要素和会计平衡公式是构建财务报表和计算财务指标的基础。

本文将讨论会计要素的概念和种类,以及会计平衡公式的含义和运用。

会计要素会计要素是用于描述和衡量组织财务状况和经济活动的基本元素。

根据国际会计准则理事会(IASB)的框架,会计要素包括以下几个方面:1.资产(Assets):指组织拥有的具有经济价值的资源,如现金、设备、房地产等。

资产通常可以被量化和计量,并且有助于组织未来获得经济利益。

2.负债(Liabilities):指组织所欠的债务或义务,如应付账款、借款等。

负债代表了组织必须履行的责任,是组织需向他人支付或提供经济利益的来源。

3.所有者权益(Equity):指组织剩余的权益,即资产减去负债。

所有者权益代表了组织属于业主的部分,表示了业主对企业的所有权和残余利益。

4.收入(Revenue):指组织从经营活动中获得的货币或货币等价物的流入。

收入是经营活动的结果,可以来自销售产品、提供服务或其他交易。

5.费用(Expense):指组织在经营活动中发生的费用或成本的流出。

费用反映了组织为获得收入所承担的成本和费用。

6.损益(Gns and Losses):指除收入和费用之外的其他收益和损失。

收益表示与正常经营活动无关的增益,而损失表示与正常经营活动无关的损失。

在会计中,这些会计要素被用于构建财务报表,如资产负债表、利润表和现金流量表。

通过对这些要素的处理和分析,可以揭示组织的财务状况和经营绩效,为决策提供基础。

会计平衡公式会计平衡公式是表达会计要素之间关系和平衡的数学公式。

在会计中,最基本的平衡公式被称为会计等式,其表达了资产、负债和所有者权益之间的关系:资产 = 负债 + 所有者权益简化来说,一个组织的资产是由其负债和所有者权益所组成。

这意味着在任何时候,资产的总额必须等于负债和所有者权益的总额。

会计要素和会计平衡公式教学设计会计要素和会计平衡公式教学设计钱彤教学内容第二章会计要素和会计平衡公式使用教材全国高等教育出版社出版的《基础会计》。

教材处理本章共两节:第一节会计要素,第二节会计平衡公式。

资产、负债和所有者权益三个会计要素构成会计基本等式,收入、费用和利润构成会计动态等式,在综合所有会计要素具体内容的基础上,将静态会计等式和动态会计等式进行整合会计等式。

b .掌握六大会计要素的含义,能根据其特征判断分属的类别。

c .理解资产、负债、所有者权益的平衡关系。

d •掌握四种经济业务对会计基本等式的影响。

2.能力目标:a.培养学生在教师讲解基础上的分析、表达和总结问题能力。

b•培养学生自主学习、创新思维和创新能力,促进学生主体性发展。

c.通过练习,培养学生的实际解决问题的能力。

3. 德育目标: a. 帮助学生树立认真、准确、严谨的学习习惯及态度。

b •培养学生团队协作精神。

c •让学生体验探索学习的过程,激发学习兴趣,感受成功的喜悦。

教学重难点重点:会计的要素及其分类;四种经济业务对会计基本等式的影响。

难点:会计要素的内容;资产、负债、所有者权益的平衡关系。

教学方法情境教学法、启发式、归纳法。

学习方法发现学习式、探讨式、小组合作式。

教学用具多媒体课件、黑板、天平和砝码。

教学设计第一课时会计要素一一资产、负债和所有者权益一、会计对象会计对象:会计所要核算和监督的内容(启发式)(PPT会计对象:1. 一般对象:资金运动 2. 具体对象:会计要素基本分类具体分类会计对象会计要素会计科目(一)企业单位的会计对象 1. 工业企业的会计对象:供应过程生产过程销售过程资金运动表现为:筹措使用退出供应生产销售货币资金储备资金 - 生产资金 - 成品资金 - 货币资金2.商业企业的会计对象:商品采购过程商品销售过程资金运动表现为:货币资金—商品资金—货币资金(二)事业单位的会计对象:经费收支二、会计要素:对会计对象按其经济特征进行的分类,是会计对象的具体化。