❖具体方法(1)将多记的的金额用红字填制一张与原错误记 账凭证所记录的借贷方向、应借、应贷会计科目相同的记账凭 证,并在摘要栏注明:“冲销第号凭证多计数”,并据以登记 入账,以冲销多记的金额。 ❖具体方法(2)先用红字金额填制一张与原错误记账凭证内 容完全相同的记账凭证,并在摘要栏注明:“冲销第号凭证 多计数”并据以用红字登记入账。然后,再用蓝字填制一张6正 确的记账凭证,并在摘要栏注明:“更正第号凭证错误”。登 记入账。

2

2020/3/24

例:材料账摘要—入库甲材料500Kg,@3.23误为乙

材料,@3.32元

甲

3.23

正确更正: 入 库 乙 材 料500Kg,@ 3.32 元

甲

23

错误更正: 入 库 乙 材 料500Kg,@3.32 元

3

2020/3/24

二、补充登记法

1、适用范围 在登记账簿以后,发现记账凭证中应借、应

2020/3/24

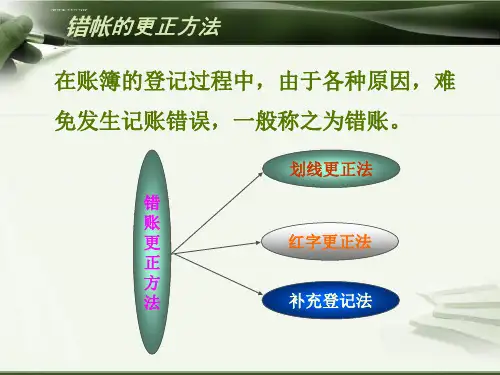

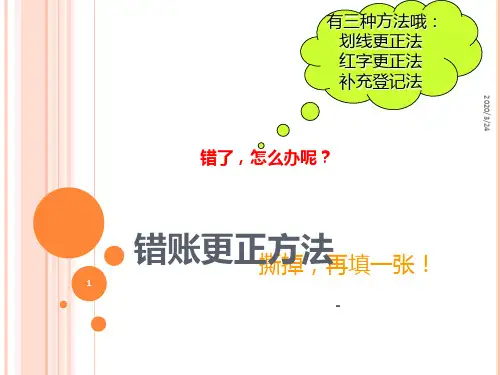

有三种方法哦: 划线更正法 红字更正法 补充登记法

错了,怎么办呢?

错账更正撕方掉法,再填一张!

1

-

2020/3/24

一、划线更正法 ❖适用范围:适用于登记账簿后发现记账凭证正确,而账簿 记录出现文字或数字错误的情况。 ❖更正方法: 用红色钢笔在错误的文字或数字上划一条横线;用蓝色钢笔 在被注销的错误文字或数字同一行上方的空白处填写正确的 文字或数字;由记账人员在更正处加盖印章,以明确责任。 如:在账簿中将数字2600误写成2800。 2600 更改: 2800 张三

(3)、银行存款总账

要求:分析上述处理是否正确,如有错误,确 定应采取的更正方法,并进行更正。

8

2020/3/24

分析:

本业务开具的现金支票,应通过“银行存款”账户进行核算, 而不是通过“现金”账户。