讲课比赛PPT (错账更正)

- 格式:pptx

- 大小:8.78 MB

- 文档页数:54

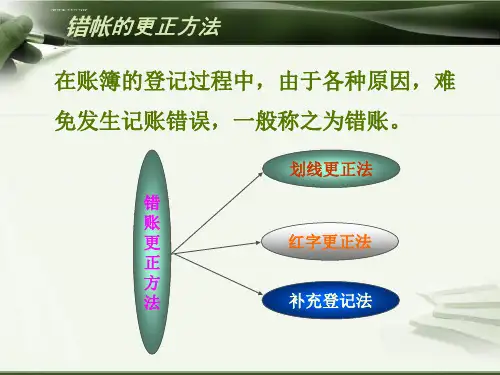

《错账更正法》ppt课件contents •错账更正法概述•错账类型与原因分析•更正方法及步骤详解•实际操作案例演示与讲解•注意事项与风险防范措施•总结回顾与展望未来发展目录01错账更正法概述定义与背景定义错账更正法是指在会计核算中,对已经登记入账但存在错误的会计记录进行更正的一种方法。

背景随着企业经济业务的不断发展和复杂化,会计核算中的错误和疏漏也时有发生。

为了保证会计信息的准确性和可靠性,错账更正法成为了会计核算中不可或缺的一部分。

重要性及意义重要性错账更正法是会计核算的基础工作之一,对于保证会计信息的真实、准确和完整具有重要意义。

意义通过错账更正法,可以及时发现和纠正会计核算中的错误和疏漏,保证会计信息的准确性和可靠性,为企业经营决策提供准确依据。

适用范围及对象适用范围错账更正法适用于所有需要进行会计核算的企业和组织,包括各类工商企业、事业单位、政府机关等。

适用对象错账更正法的适用对象主要是会计人员和审计人员。

会计人员需要掌握错账更正法的基本原理和方法,以便在实际工作中及时发现和纠正错误;审计人员则需要对错账更正法的运用进行监督和检查,确保会计信息的准确性和可靠性。

02错账类型与原因分析记账错误过账错误结账错误将错误的分录过入总账或明细账。

在结账过程中出现的错误,如漏记、重记、错记等。

0302 01常见错账类型包括会计科目错误、记账方向错误、金额错误等。

产生原因分析会计人员疏忽由于工作繁忙或粗心大意,会计人员可能在处理账务时出错。

对会计制度理解不足会计人员对会计制度的理解不足,可能导致在处理账务时发生错误。

系统故障会计信息系统出现故障,可能导致数据录入错误或处理结果不准确。

核对法逆查法分析法抽查法识别方法与技巧通过核对记账凭证与原始凭证、总账与明细账、日记账与分类账等,发现可能存在的错误。

通过对企业财务状况、经营成果等的分析,发现可能存在的异常和错误。

从报表、账簿、凭证等逆向顺序进行审查,以发现错账的线索。