《错账更正—红字更正法》课件

- 格式:ppt

- 大小:3.94 MB

- 文档页数:3

吉林会计从业《会计基础》第七章知识点:错账更正方法第七章会计账簿第五节错账更正方法如果账簿记录发生错误,必须按照规定的方法予以更正,不准涂改、挖补、刮擦或者用药水消除字迹,不准重新抄。

由于发生错误的具体情况不同,发现的错误的时间有先有后,因此更正错误的方法也不相同,一般错账更正方法有划线更正法、红字更正法和补充登记法等。

一、划线更正法划线更正法又称红线更正法。

(直接在账簿上改错)适用范围:在结账前发现账簿记录有文字或数字错误,而记账凭证没有错误,可以采用划线更正法。

更正方法:在错误的文字或数字上划一条红线,在红线的上方填写正确的文字或数字,并由记账及相关人员在更正处盖章。

对于错误的数字,应全部划红线更正,不得只更正其中的错误数字。

对于文字错误,可只划去错误的部分。

二、红字更正法适用范围通常有两种情况:1.记账后在当年内发现记账凭证所记的会计科目错误,导致账簿记录错误,可以采用红字更正法。

更正方法:记账凭证会计科目错误时,用红字填写一张与原记账凭证完全相同的记账凭证,以示注销原记账凭证,然后用蓝字填写一张正确的记账凭证,并据以记账。

【例7-7】某企业生产车间领用一批材料用于生产商品,计6000元,填制记账凭证时,误写应借科目为“管理费用”,并已登记入账。

原错误分录是:(1)借:管理费用6000贷:原材料6000发现这种错误时,应先用红字填制一张记账凭证,其分录如下:(2)借:管理费6000贷:原材料6000用以冲销原错误分录,带框数字表示红字金额。

同时,再用蓝字填制一张正确记账凭证,其分录如下:(3)借:生产成本6000贷:原材料60002.会计科目无误而所记金额大于应记金额,从而引起记账错误,可以采用红字更正法。

更正方法:记账凭证会计科目无误而所记金额大于应记金额时,按多记的金额,用红字编制一张与原记账凭证应借、应贷科目完全相同的记账凭证,以冲销多记的金额,并据以记账。

【例7-8】企业用银行存款1000元购买办公用品,填制记账凭证时,将金额误记为10000元,并已登记入账。

账簿记录发生错误,不准涂改、挖补、刮擦或者用药水消除字迹,不准重新抄写,必须按照规定的方法进行更正。

(一)划线更正法适用范围:在结账前,如果发现账簿记录有错误,而记账凭证并无错误,只是过账不慎,纯属账簿记录中的文字或数字的笔误。

修改方法:将错误的文字或者数字划红线注销,但必须使原有字迹仍可辨认;然后在划线上方填写正确的文字或者数字,并由记账人员在更正处盖章。

对于错误的数字,应当全部划红线更正,不得只更正其中的错误数字。

对于文字错误,可只划去错误的部分。

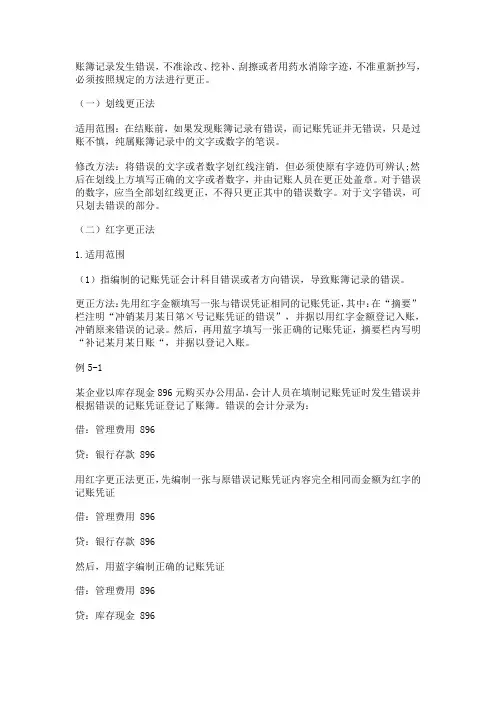

(二)红字更正法1.适用范围(1)指编制的记账凭证会计科目错误或者方向错误,导致账簿记录的错误。

更正方法:先用红字金额填写一张与错误凭证相同的记账凭证,其中:在“摘要”栏注明“冲销某月某日第×号记账凭证的错误”,并据以用红字金额登记入账,冲销原来错误的记录。

然后,再用蓝字填写一张正确的记账凭证,摘要栏内写明“补记某月某日账“,并据以登记入账。

例5-1某企业以库存现金896元购买办公用品,会计人员在填制记账凭证时发生错误并根据错误的记账凭证登记了账簿。

错误的会计分录为:借:管理费用 896贷:银行存款 896用红字更正法更正,先编制一张与原错误记账凭证内容完全相同而金额为红字的记账凭证借:管理费用 896贷:银行存款 896然后,用蓝字编制正确的记账凭证借:管理费用 896贷:库存现金 896编制会计分录后,根据上述记账凭证登记账簿(2):指编制的记账凭证中会计科目和方向没有错误,所记金额大于应记的金额,导致账簿记录的错误。

更正方法:将多记金额用红字填写一张与原凭证相同的记账凭证,其中:在“摘要”栏注明“冲销某月某日第×号记账凭证多记金额”,并据以用红字金额登记入账,冲销多记的金额。

例5-2:接例5-1,如果会计人员填制记账凭证时所使用的会计科目及记账方向没有错误,只是将金额896元误记为986元,并登记入账,错误的会计分录为:借:管理费用 986贷:库存现金 986用红字更正法编制一张更正错误的记账凭证如下:借:管理费用 90贷:库存现金 90编制会计分录后,根据上述记账凭证登记账簿账簿记录发生错误,不准涂改、挖补、刮擦或者用药水消除字迹,不准重新抄写,必须按照规定的方法进行更正。

错账的更正方法如果发现账簿记录有错误,应按规定的方法进行更正,不得涂改、挖补或用化学试剂消除字迹。

错账的更正方法有三种:1. 划线更正划线更正又称红线更正。

如果发现账簿记录有错误,而其所依据的记账凭证没有错误,即纯属记账时文字或数字的笔误,应采用划线更正的方法进行更正。

更正的方法如下:(1)将错误的文字或数字划一条红色横线注销,但必须使原有字迹仍可辨认,以备查找;(2)在划线的上方用蓝字或黑字将正确的文字或数字填写在同一行的上方位置,并由更正人员在更正处盖章,以明确责任。

2. 红字更正红字更正又称红字冲销。

在会计上,以红字记录表明对原记录的冲减。

红字更正适用于以下两种情况。

(1)根据记账凭证所记录的内容记账以后,发现记账凭证中的应借、应贷会计科目或记账方向有错误,且记账凭证同账簿记录的金额相吻合,应采用红字更正。

更正的方法如下:①先用红字填制一张与原错误记账凭证内容完全相同的记账凭证,并据以用红字登记入账,冲销原有错误的账簿记录;②再用蓝字或黑字填制一张正确的记账凭证,并据以用蓝字或黑字登记入账。

「例」以现金支付银行利息800元,在填制记账凭证时误记入“银行存款”科目,并据以登记入账,其错误记账凭证所反映的会计分录为:借:应付利息800贷:银行存款800该项分录应贷记“库存现金”科目。

在更正时,应用红字金额编制如下记账凭证进行更正。

借:应付利息(800)贷:银行存款(800)错误的记账凭证以红字记账更正后,表明已全部冲销原有错误记录,然后用蓝字或黑字填制如下正确分录,并据以登记入账:借:应付利息800贷:库存现金800(2)根据记账凭证所记录的内容记账以后,发现记账凭证中应借、应贷的会计科目和记账方向都没有错误,记账凭证和账簿记录的金额也吻合,只是所记金额大于应记的正确金额,应采用红字更正。

更正的方法是将多记的金额用红字填制一张与原错误记账凭证所记载的借贷方向、应借应贷会计科目相同的记账凭证,并据以登记入账,以冲销多记金额,求得正确金额。

会计错账更正案例一、案例一:划线更正法。

# (一)错账情况。

小会计小明在登记账簿的时候,一不小心把金额写错了。

原本应该登记一笔销售商品收入1500元,结果他写成了1800元。

这就好比本来要给客人15个苹果,结果说成了18个,多给出去了呢。

# (二)更正过程。

小明发现这个错误的时候,账本还没有结账呢。

于是他就采用了划线更正法。

他拿出红色的笔,在错误的数字1800上划了一条红线,这条红线就像是给这个错误数字画了个禁止通行的标志。

然后在红线上面写了正确的数字1500,并且在旁边签上了自己的名字,就好像是在说:“这个错误我负责修正啦。

”二、案例二:红字更正法。

# (一)错账情况。

会计小红遇到了一个比较麻烦的错账。

她先收到了一笔客户的预付款5000元,她本应该做的分录是借记“银行存款”5000元,贷记“预收账款”5000元。

结果呢,她写成了借记“银行存款”5000元,贷记“应收账款”5000元。

这就好比把本来要放到“预收账款”这个篮子里的钱,放到了“应收账款”这个篮子里,完全放错地方了。

# (二)更正过程。

因为这个错误是记账凭证做错了,而且已经登记入账了。

所以小红就得用红字更正法来纠正这个错误。

她先做了一张和原来错误凭证一模一样的红字凭证,也就是借记“银行存款” 5000元(用红字表示),贷记“应收账款” 5000元(用红字表示)。

这就像是把错误地放到“应收账款”篮子里的5000元又拿了出来,而且还做了个标记说这是拿出来的。

然后她又做了一张正确的蓝字凭证,借记“银行存款”5000元,贷记“预收账款”5000元。

这样就把钱放到了正确的“预收账款”篮子里啦。

三、案例三:补充登记法。

# (一)错账情况。

会计小刚在做一笔费用报销的记账时出了差错。

公司购买办公用品花了350元,他做记账凭证的时候,写成了借记“管理费用”305元,贷记“库存现金”305元。

这就好比买东西的时候少算了钱,给公司的账本少记了一笔费用,就好像是去超市买东西,收银员少收了钱一样。