销售费用 广告费

35 0 000

附件 × 会张计主管:

合计金额

¥35 0 000

记账: 出纳: 复核: 制单:

2、第二种情况 将多记金额用红字编制一张记账凭证,摘

要栏“冲销**年**月**日*号凭证多记金额”, 并据以红字入账。

【例4】2012年12月10日用银行存款40元 支付银行手续费。

付款凭证 贷方科目:银行存款 2012年12月10日 银付3号

附件 张 会计主管:

合计金额 记账: 出纳:

¥3 2 4 000 0 0 复核 : 制单:

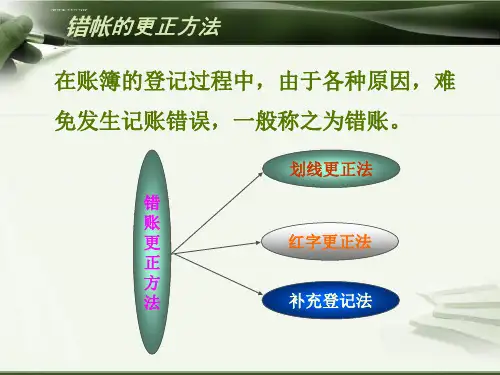

三.红字更正法

(一)适用范围 1.适用于记账凭证会计科目错误,并据以登记入账而形成

的错账。 2.适用于记账凭证会计科目正确,但是金额写多了,并且已

经登记入账. (二)更正方法

1.第一种情况

(1)用红字金额填制一张与错误记账凭证内容相同的凭证,

(二)更正方法

1.在错误的文字或数字上划一条红线.

2.在红线上方用蓝黑墨水笔写正确的 文字或数字.并由记账人员在更正处盖章.

【例1】2012年12月银行扣除本月利息3 169。记 账凭证上编制的分录为:

借:财务费用 3 169

贷:银行存款 更正方法为:

3 169

※分录没错,无须更正。

银行存款

财务费用

与库存现金实有数核对。 4、账表核对 账簿与报表核对。

第三节 错账更正

划线更正法 红字更正法 补充登记法

本节的重点

每种错账更正方法的适用范围 每种错账更正方法的适用范围

本节的难点

根据错账类型,选择正确的更正方法 正确运用每种更正方法进行错账更正

一.划线更正法

(一)适用范围