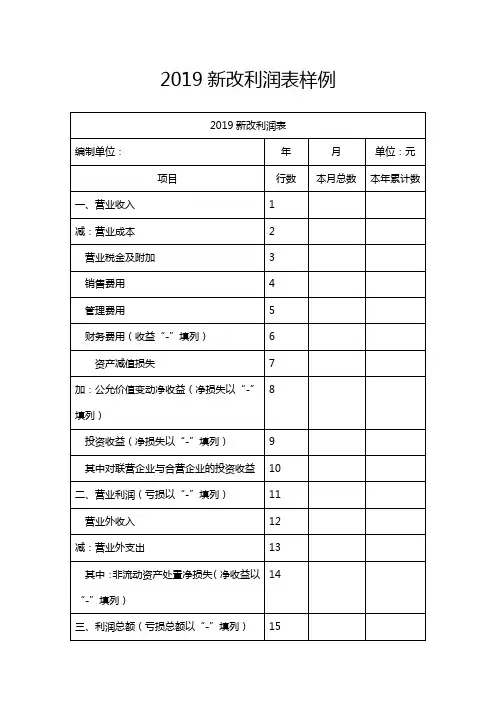

2019年最新版利润表样表

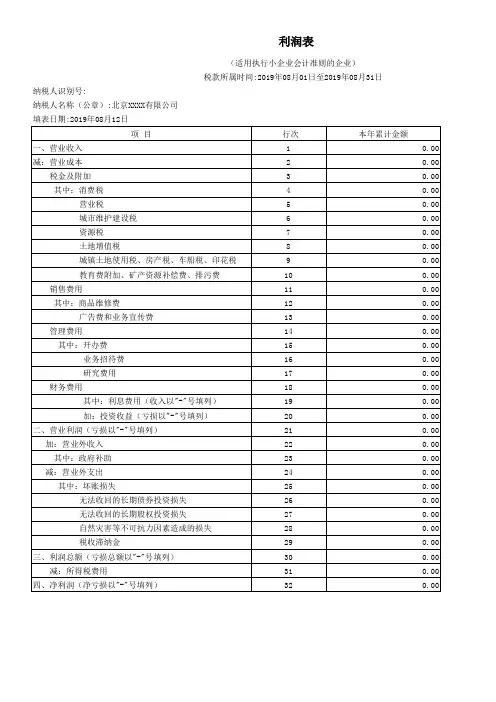

- 格式:pdf

- 大小:120.01 KB

- 文档页数:1

利润表标准模板利润表(也称为损益表或收入表)是一份财务报表,用于显示一个企业在特定时期内的收入、成本和利润。

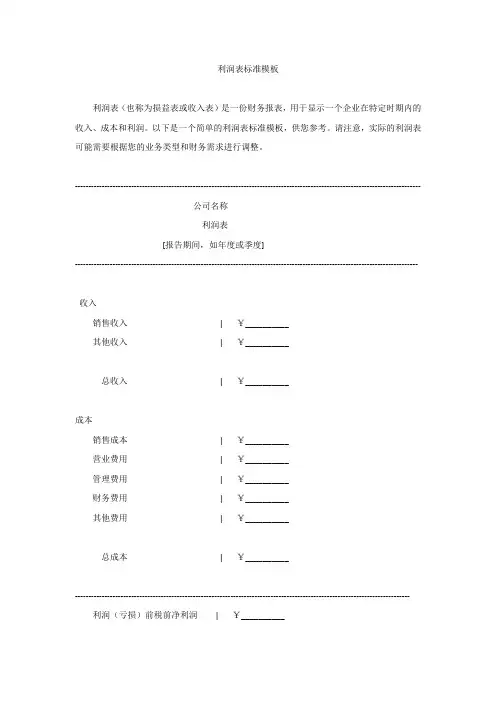

以下是一个简单的利润表标准模板,供您参考。

请注意,实际的利润表可能需要根据您的业务类型和财务需求进行调整。

---------------------------------------------------------------------------------------------------------------------------------公司名称利润表[报告期间,如年度或季度]--------------------------------------------------------------------------------------------------------------------------------收入销售收入| ¥__________其他收入| ¥__________总收入| ¥__________成本销售成本| ¥__________营业费用| ¥__________管理费用| ¥__________财务费用| ¥__________其他费用| ¥__________总成本| ¥__________----------------------------------------------------------------------------------------------------------------------------- 利润(亏损)前税前净利润| ¥__________所得税费用(收益)当期所得税费用(收益)| ¥__________--------------------------------------------------------------------------------------------------------------------------------- 净利润(净亏损)| ¥__________--------------------------------------------------------------------------------------------------------------------------------- 在这个模板中:●公司名称:将公司的名称填写在报表的顶部。

关于修订印发2019年度一般企业财务报表格式的通知刚刚,利润表和资产负债表又改了!变化很大,即日起生效!会计人注意了!刚刚,财政部发布了《关于修订印发2019年度一般企业财务报表格式的通知》,会计不免感慨,2018年不是刚改了吗?2019年怎么又改了呢?小编看了2019年新更改的内容,咦,在2018年更改的应收账款和应收票据又拆开了,难道合着不好用?还有一个好消息!更方便会计们工作啦!现金流量表和所有者权益变动表明确了一些项目的填报口径,下面我们详细去看下。

紧急通知,财务报表改了,先看重点2019年度一般企业财务报表格式主要变动如下:1、资产负债表将原“应收票据及应收账款”项目拆分为“应收票据”和“应收账款”二个项目。

2、资产负债表将原“应付票据及应付账款”项目拆分为“应付票据”和“应付账款”二个项目。

3、资产负债表所有者权益项下新增“专项储备”项目,反映高危行业企业按国家规定提取的安全生产费的期末账面价值。

该项目根据“专项储备”科目的期末余额填列。

说明:预示着国家更加重视高危行业,未来的福利应该也会越来越好。

(忍不住期待我们“高危”会计职业的福利也越来越好呢!)4、将利润表“减:资产减值损失”调整为“加:资产减值损失(损失以“-”号填列)”。

5、现金流量表明确了政府补助的填列口径,企业实际收到的政府补助,无论是与资产相关还是与收益相关,均在“收到其他与经营活动有关的现金”项目填列。

6、根据资产负债表的变化,在所有者权益变动表新增“专项储备”项目。

7、所有者权益变动表,明确了“其他权益工具持有者投入资本”项目的填列口径,“其他权益工具持有者投入资本”项目,反映企业发行的除普通股以外分类为权益工具的金融工具的持有者投入资本的金额。

该项目根据金融工具类科目的相关明细科目的发生额分析填列。

说明:根据5条、7条变动,预示着未来会计的工作会越来越方便,明确了填写口径,以后就不用东找西找的纠结填在哪项里了,方便又省脑!小编特意为大家整理了财务报表新旧对比表格,一目了然哦,马上收藏起来吧:财务报表,详细变化解读修订后的一般企业财务报表格式与财政部在2018年及以前发布的历次财务报表格式修订相比,发生了哪些变化?适用对象:注:“格式一”和“格式二”分别对应通知的附件1和附件2。

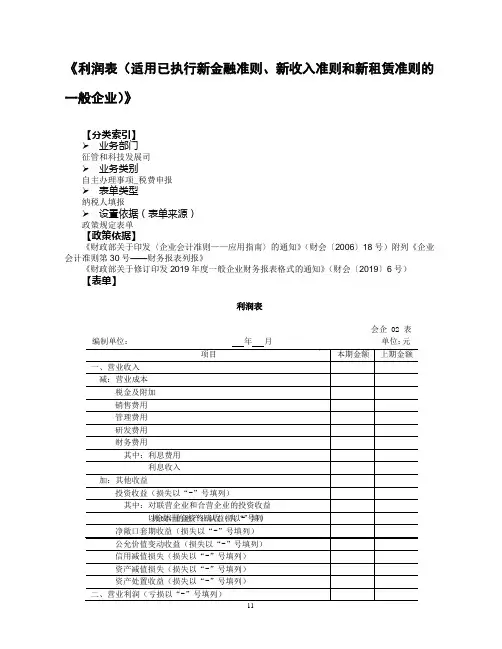

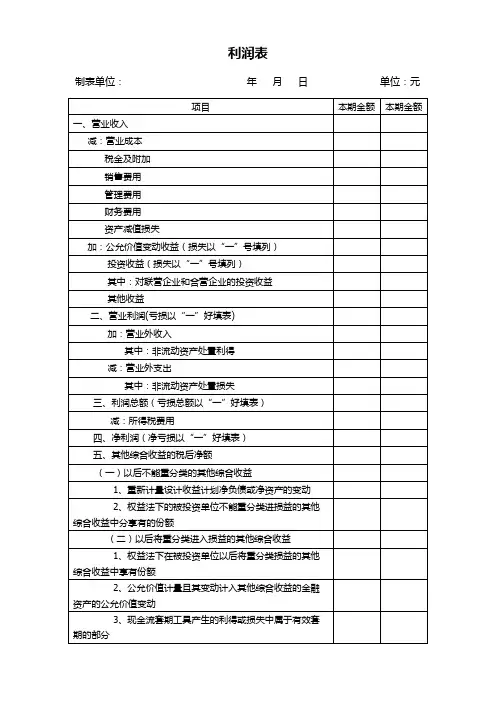

《利润表(适用已执行新金融准则、新收入准则和新租赁准则的一般企业)》【分类索引】➢业务部门征管和科技发展司➢业务类别自主办理事项_税费申报➢表单类型纳税人填报➢设置依据(表单来源)政策规定表单【政策依据】《财政部关于印发〈企业会计准则——应用指南〉的通知》(财会〔2006〕18号)附列《企业会计准则第30号——财务报表列报》《财政部关于修订印发2019年度一般企业财务报表格式的通知》(财会〔2019〕6号)【表单】利润表会企 02 表编制单位:年月单位:元1.“研发费用”项目,反映企业进行研究与开发过程中发生的费用化支出,以及计入管理费用的自行开发无形资产的摊销。

该项目应根据“管理费用”科目下的“研究费用”明细科目的发生额,以及“管理费用”科目下的“无形资产摊销”明细科目的发生额分析填列。

2.“财务费用”项目下的“利息费用”项目,反映企业为筹集生产经营所需资金等而发生的应予费用化的利息支出。

该项目应根据“财务费用”科目的相关明细科目的发生额分析填列。

该项目作为“财务费用”项目的其中项,以正数填列。

3.“财务费用”项目下的“利息收入”项目,反映企业按照相关会计准则确认的应冲减财务费用的利息收入。

该项目应根据“财务费用”科目的相关明细科目的发生额分析填列。

该项目作为“财务费用”项目的其中项,以正数填列。

4.“其他收益”项目,反映计入其他收益的政府补助,以及其他与日常活动相关且计入其他收益的项目。

该项目应根据“ 其他收益”科目的发生额分析填列。

企业作为个人所得税的扣缴义务人,根据《中华人民共和国个人所得税法》收到的扣缴税款手续费,应作为其他与日常活动相关的收益在该项目中填列。

5.“以摊余成本计量的金融资产终止确认收益”项目,反映企业因转让等情形导致终止确认以摊余成本计量的金融资产而产生的利得或损失。

该项目应根据“投资收益”科目的相关明细科目的发生额分析填列;如为损失,以“-”号填列。

6.“净敞口套期收益”项目,反映净敞口套期下被套期项目累计公允价值变动转入当期损益的金额或现金流量套期储备转入当期损益的金额。

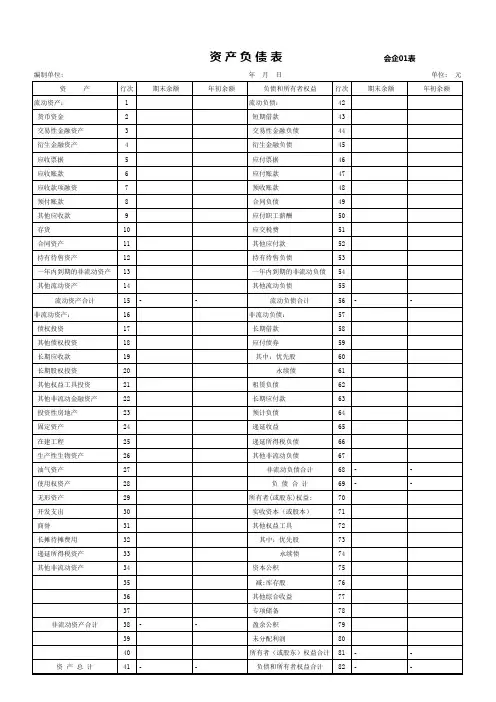

附件2一般企业财务报表格式(适用于已执行新金融准则或新收入准则的企业)资产负债表会企01 表编制单位: 年月日单位: 元修订新增项目说明:1.“交易性金融资产”行项目,反映资产负债表日企业分类为以公允价值计量且其变动计入当期损益的金融资产,以及企业持有的直接指定为以公允价值计量且其变动计入当期损益的金融资产的期末账面价值。

该项目应根据“交易性金融资产”科目的相关明细科目期末余额分析填列。

自资产负债表日起超过一年到期且预期持有超过一年的以公允价值计量且其变动计入当期损益的非流动金融资产的期末账面价值,在“其他非流动金融资产”行项目反映。

2.“债权投资”行项目,反映资产负债表日企业以摊余成本计量的长期债权投资的期末账面价值。

该项目应根据“债权投资”科目的相关明细科目期末余额,减去“债权投资减值准备”科目中相关减值准备的期末余额后的金额分析填列。

自资产负债表日起一年内到期的长期债权投资的期末账面价值,在“一年内到期的非流动资产”行项目反映。

企业购入的以摊余成本计量的一年内到期的债权投资的期末账面价值,在“其他流动资产”行项目反映。

3.“其他债权投资”行项目,反映资产负债表日企业分类为以公允价值计量且其变动计入其他综合收益的长期债权投资的期末账面价值。

该项目应根据“其他债权投资”科目的相关明细科目期末余额分析填列。

自资产负债表日起一年内到期的长期债权投资的期末账面价值,在“一年内到期的非流动资产”行项目反映。

企业购入的以公允价值计量且其变动计入其他综合收益的一年内到期的债权投资的期末账面价值,在“其他流动资产”行项目反映。

4.“其他权益工具投资”行项目,反映资产负债表日企业指定为以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资的期末账面价值。

该项目应根据“其他权益工具投资”科目的期末余额填列。

5.“交易性金融负债”行项目,反映资产负债表日企业承担的交易性金融负债,以及企业持有的直接指定为以公允价值计量且其变动计入当期损益的金融负债的期末账面价值。

2019版财务报表格式财务报表是企业向外界披露财务信息的重要工具。

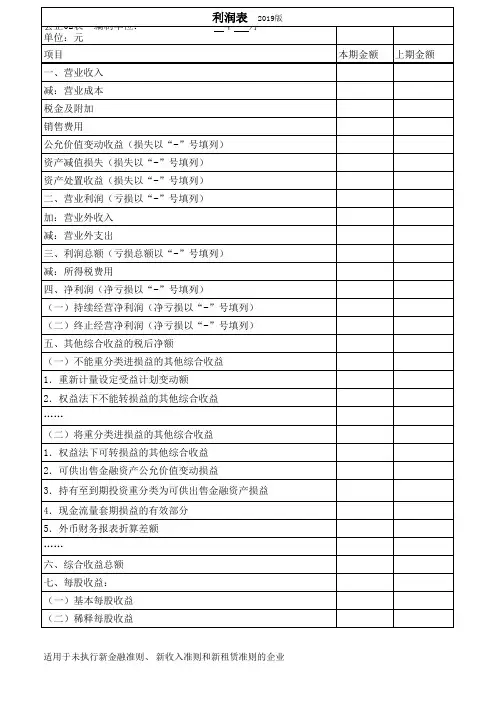

根据《企业会计准则》,财务报告包括资产负债表、利润表、现金流量表和所有者权益变动表。

以下是2019版财务报表的参考内容,供参考。

2019财务报表1. 资产负债表资产负债表是企业在特定日期的资产、债务和净资产的总体情况的汇总表。

其格式如下:公司名称资产负债表(截至2019年XX月XX日)项目 | 期末数 | 年初数┌──────────────────┼────────────────│──────────────┐│ 资产│ │ │├──────────────────┼────────────────│──────────────┤│ 流动资产│ │ ││ 现金│ │ ││ 应收账款│ │ ││ 存货│ │ ││其他流动资产│ │││合计│ │ │├──────────────────┼────────────────│──────────────┤│非流动资产│ │ ││长期投资│ │││固定资产│ │││其他非流动资产│ │││合计│ │ ││总计│ │ │├──────────────────┼────────────────│──────────────┤│ 负债和所有者权益│ │ ││负债│ │││流动负债│ │││应付账款│ │ ││应付工资│ │ ││其他流动负债│ │ ││合计│ │││非流动负债│ │││长期借款│ │││长期应付款│ │││其他非流动负债│ │ ││合计│ │││总计│ │││所有者权益││ ││股东权益│ │││实收资本│ │││ *资本公积│ │││ *盈余公积│ │││未分配利润│ │││建议分配利润│ │││合计│ │││总计│ ││└──────────────────┴────────────────│──────────────┘2. 利润表利润表反映了企业在某一特定期间内收入、成本和利润的情况。

一般企业财务报表格式(2019年版)一般企业财务报表格式通常包括资产负债表、利润表和现金流量表。

以下是一般企业财务报表的格式示例(基于2019年版):1.资产负债表(示例):Copy code资产负债表(年月日)资产金额(单位:货币)流动资产货币资金短期投资应收账款存货其他流动资产流动资产合计非流动资产长期投资固定资产在建工程无形资产其他非流动资产非流动资产合计资产总计负债和所有者权益流动负债短期借款应付账款应付职工薪酬应交税费其他流动负债流动负债合计非流动负债长期借款长期应付款其他非流动负债非流动负债合计负债合计所有者权益实收资本(或股本)资本公积盈余公积未分配利润所有者权益合计负债和所有者权益总计1.利润表(示例):Copy code利润表(年月日)收入金额(单位:货币)销售收入其他业务收入收入总计成本和费用销售成本管理费用财务费用研发费用其他费用成本和费用总计利润总额所得税费用净利润1.现金流量表(示例):Copy code现金流量表(年月日)经营活动产生的现金流量销售收入的现金收款购买商品、接受劳务支付的现金支付给职工以及为职工支付的现金支付的各项税费支付的其他经营性费用经营活动产生的现金流量净额投资活动产生的现金流量购建固定资产、无形资产和其他长期资产支付的现金出售、处置固定资产、无形资产和其他长期资产收回的现金取得子公司及其他营业单位支付的现金净额投资活动产生的现金流量净额。

编制单位:

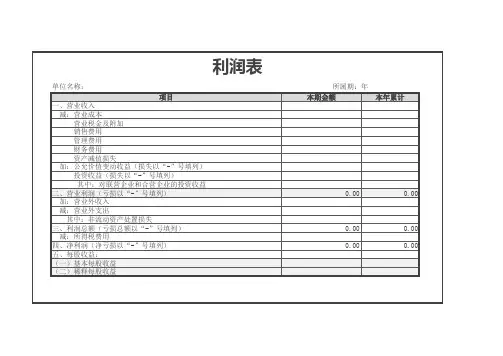

项一、营业务收入

减:营业务成本

税金及附加

销售费用

管理费用

财务费用目

利润表

年月

本期金额

会企 02 表

单位:元

上期金额

资产减值损失

加:公允价值变动收益(损失以“ - ”号填列)

投资收益(损失以“ - ”号填列)

其中:对联营企业和合营企业的投资收益

资产处置收益(损失以“ - ”号填列)

其他收益

二、营业利润(亏损以“ - ”号填列)

加:营业外收入

减:营业外支出

三、利润总额(亏损以“ - ”号填列)

减:所得税费用

四、净利润(亏损以“ - ”号填列)

(一)持续经营净利润(净亏损以“ - ”号填列)

(二)终止经营净利润(净亏损以“ - ”号填列)

五、其他综合收益的税后净额

(一)以后不能重分类进损益的其他综合收益

1.重新计量设定受益计划净负债或净资产的变动

2.权益法下在被投资单位不能重分类进损益的其他综合

收益中享有的份额

……

(二)以后将重分类进损益的其他综合收益

1.权益法下在被投资单位以后将重分类进损益的其他综

合收益中享有的份额

2.可供出售金融资产公允价值变动损益

3.持有至到期投资重分类为可供出售金融资产损益

4.现金流量套期损益的有效部分

5.外币财务报表折算差额

……

六、综合收益总额

七、每股收益:

(一)基本每股收益

(二)稀释每股收益。