2019新个税工资表制作

- 格式:pdf

- 大小:423.78 KB

- 文档页数:5

使 用 说 明

一、

正表表头蓝色区域是个人基本信息;橙色区域是当月数据;

灰色区域为当年累计数据。

二、本表累计数据均为自动计算,不需人工操作,身份证号必须输入

三、四、五、六、每个月的C1单元格只填写对应月份的数字,不填写文本“月”。

本表2019年1月1日以后发放工资适用

当月应交个税为负数的时候,当月表内显示为0。

退税操作需待次年3~6月汇缴期间由税务局退回多交税款。

增加或者删除列的时候,需要同时修改累计数据的公式,否则公式计算会有误。

为确保所有公式计算正确,本表所有表单名称只能为“××月”,不能有空格或其他字符。

说 明号必须输入

本“月”。

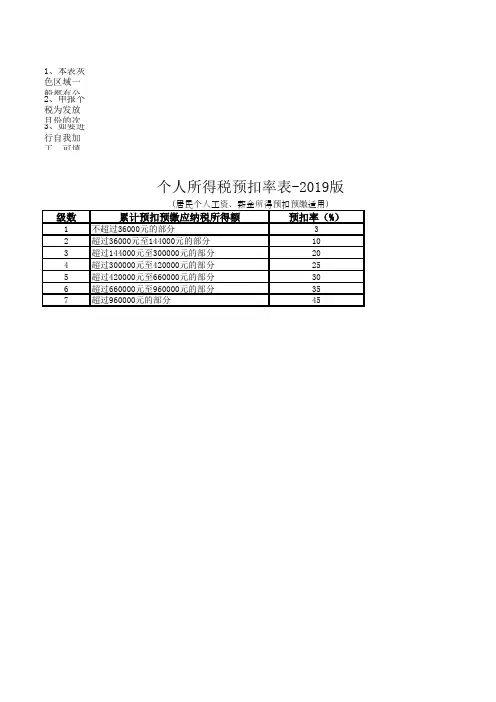

1、本表灰色区域一般都有公式,清除前请看好

2、申报个税为发放月份的次月,所以一个纳税年度内应纳的个人所得税应以发放时间为准

3、如要进行自我加工,可填加行或列,但尽量不要在有公式的行或列所在行点击增加,比如表中最下方的合计行

个人所得税预扣率表-2019版

(居民个人工资、薪金所得预扣预缴适用)

级数累计预扣预缴应纳税所得额预扣率(%)

1不超过36000元的部分3

2超过36000元至144000元的部分10

3超过144000元至300000元的部分20

4超过300000元至420000元的部分25

5超过420000元至660000元的部分30

6超过660000元至960000元的部分35

7超过960000元的部分45

得税应以发放时间为准

所在行点击增加,比如表中最下方的合计行。

用)

速算扣除数

2520

16920

31920

52920

85920

181920。

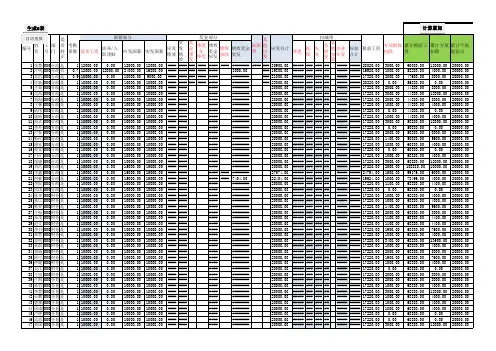

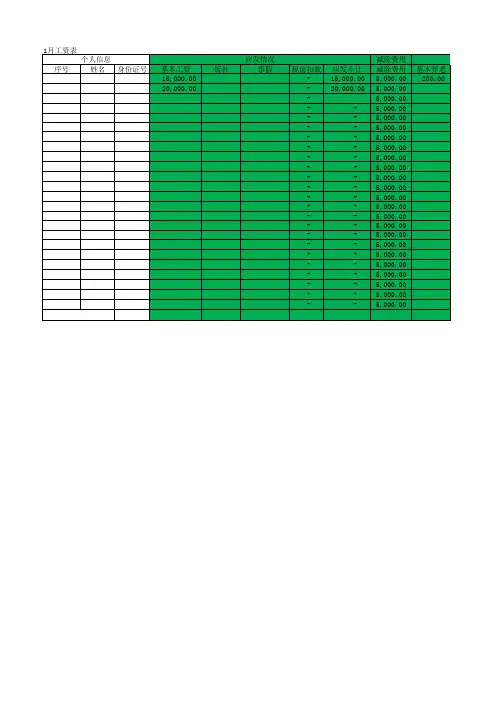

固定工资补贴绩效等收入小计基本养老保险123456=3+4+578员工130,000.0030,000.005,000.004,500.00员工230,000.0030,000.005,000.004,500.00员工330,000.0030,000.005,000.004,500.00员工430,000.0030,000.005,000.004,500.00员工530,000.0030,000.005,000.004,500.00员工630,000.0030,000.005,000.004,500.00员工730,000.0030,000.005,000.004,500.00员工830,000.0030,000.005,000.004,500.00员工930,000.0030,000.005,000.004,500.00员工1030,000.0030,000.005,000.004,500.00员工1130,000.0030,000.005,000.004,500.00员工1230,000.0030,000.005,000.004,500.00合计360,000.000.000.00360,000.0060,000.0054,000.001、本表适用于每月单位支付工资时扣缴税款的计算;2、本表未考虑非居民个人的工资计算;3、本表未考虑各种免税收入、捐赠扣除、减免税的计算;姓名身份证号费用收入专项扣除基本医疗保险失业保险住房公积金专项扣除小计赡养老人子女教育9101112=8+9+10+1113144,500.002,000.004,500.002,000.004,500.002,000.004,500.002,000.004,500.002,000.004,500.002,000.004,500.002,000.004,500.002,000.004,500.002,000.004,500.002,000.004,500.002,000.004,500.002,000.000.000.000.0054,000.0024,000.000.00继续教育住房租金住房贷款利息专项附加小计年金商业健康保险15161718=13+14+15+16+1719202,000.002,000.002,000.002,000.002,000.002,000.002,000.002,000.002,000.002,000.002,000.002,000.000.000.000.0024,000.000.000.00专项附加扣除其他扣税延养老保险其他扣除小计当月应纳税所得额累计应纳税所得额累计应纳税额前期累计已缴税额2122=20+2123=6-7-12-18-2224=23+上月24列,1月本列等于23列25=24*预扣税率-速算扣除数26=上月25列,1月本列为零0.0018,500.00222,000.0027,480.0023,780.000.0018,500.00222,000.0027,480.0023,780.000.0018,500.00222,000.0027,480.0023,780.000.0018,500.00222,000.0027,480.0023,780.000.0018,500.00222,000.0027,480.0023,780.000.0018,500.00222,000.0027,480.0023,780.000.0018,500.00222,000.0027,480.0023,780.000.0018,500.00222,000.0027,480.0023,780.000.0018,500.00222,000.0027,480.0023,780.000.0018,500.00222,000.0027,480.0023,780.000.0018,500.00222,000.0027,480.0023,780.000.0018,500.00222,000.0027,480.0023,780.000.000.00222,000.002,664,000.00329,760.00285,360.00其他扣除税款计算本月应补税额27=25-263,700.003,700.003,700.003,700.003,700.003,700.003,700.003,700.003,700.003,700.003,700.003,700.0044,400.00。

2019新个税工资表的制作

2019年新个税法下,工资表的制作要比以前复杂很多。

今天我们从计算方法、制表公式和具体案例三个方面给大家介绍一下新工资表的制作。

(无法上传EXCEL工资表,可留言楼主索取)

一.工资、薪金所得税款计算方法

下图是国税总局所得税司的培训PPT中关于计算方法的介绍

相对于原来的按月扣除,累计预扣预缴所得额会随着月份的推移,适用高级别的税率,产生同样工资,每月预扣预缴所得税不一致的情况。

下面我们来看一下工资表的制作。

二.制表公式及工资表制作

首先,咱们还是和原先一样,做一张12个月份的表格,每个月份1个sheet,每个月份中的公式设置是一模一样的。

“工资累计”栏目的公式是:

=SUMPRODUCT(SUMIF(INDIRECT(ROW(INDIRECT("1:"&$J$1))&"

月!A:A"),$A3,INDIRECT(ROW(INDIRECT("1:"&$J$1))&"月!b:b")))

“扣除累计”栏目的公式是:

=SUMPRODUCT(SUMIF(INDIRECT(ROW(INDIRECT("1:"&$J$1))&"

月!A:A"),$A3,INDIRECT(ROW(INDIRECT("1:"&$J$1))&"月!f:f")))

“前n个月个税累计”栏目的公式是:

=IF($J$1=1,0,SUMPRODUCT(SUMIF(INDIRECT(ROW(INDIRECT("1:"&$J$1-1))&"月!A:A"),$A3,INDIRECT(ROW(INDIRECT("1:"&$J$1-1))&"月!G:G"))))

“个人所得税”栏目的公式有两种:

A款:

=MAX((H6-I6)*{0.03;0.1;0.2;0.25;0.3;0.35;0.45}-{0;2520;16920;31920;52920;85920; 181920},0)-J6

B款:

=ROUND(MAX((H6-I6)*{0.03;0.1;0.2;0.25;0.3;0.35;0.45}-{0;2520;16920;31920;529 20;85920;181920},0)-J6,2)

各有各的好处,大家可以各取所需那这两款在使用时有啥区别呢?我们举例告诉你。

三.具体案例

小贤同学工资每月5000,五险一金个人部分每月875元,在11月份的时候由于工作出色获得了一笔10000元的奖金,因此,小贤的全年工资为

5000*12+10000=70000元,减去全年累计减除费用60000和累计专项扣除(就是12个月的五险一金)70000-60000-10500后是不用缴税的。

但由于奖金是在11月时发放,在11月份时就产生了11元的税:

到12月,用A款公式得出小贤的当月个税是-11元月,这意味着小贤全年的个税是要退11元的,但在12月的个税申报时,我们要手动调整成0元,然后提醒小贤在次月3-6月汇算清缴时可以退还11元个税。

用B款公式做的话,就不需要我们去手动调整了,但小贤同学就需要自行留心去做汇算清缴了。