新工资表模板(19年)含上年12月

- 格式:xlsx

- 大小:905.18 KB

- 文档页数:28

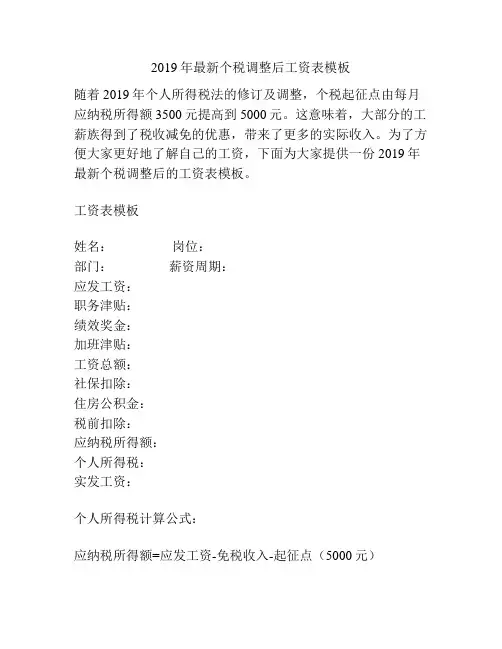

2019年最新个税调整后工资表模板

随着2019年个人所得税法的修订及调整,个税起征点由每月应纳税所得额3500元提高到5000元。

这意味着,大部分的工薪族得到了税收减免的优惠,带来了更多的实际收入。

为了方便大家更好地了解自己的工资,下面为大家提供一份2019年最新个税调整后的工资表模板。

工资表模板

姓名:岗位:

部门:薪资周期:

应发工资:

职务津贴:

绩效奖金:

加班津贴:

工资总额:

社保扣除:

住房公积金:

税前扣除:

应纳税所得额:

个人所得税:

实发工资:

个人所得税计算公式:

应纳税所得额=应发工资-免税收入-起征点(5000元)

个人所得税=应纳税所得额×适用税率-速算扣除数

适用税率和速算扣除数见下表:

月应纳税所得额(元)税率(%)速算扣除数

不超过36000元 3 0

超过36000元至144000元 10 2520

超过144000元至300000元 20 16920

超过300000元至420000元 25 31920

超过420000元至660000元 30 52920

超过660000元至960000元 35 85920

超过960000元 45 181920

以上为个人所得税法最新的条例,对于工薪族来说,要准确计算自己的应纳税所得额和个人所得税,可以结合具体的收入情况,灵活运用适用税率和速算扣除数的计算方法。

总之,个税调整后的工资表模板可以帮助工薪族更好地掌握自己的实际收入和税收减免情况,也能够更加科学地规划自己的家庭财务和生活计划。

在未来的日子里,还需要我们不断学习、适应、进步,以更好地迎接未来的挑战。

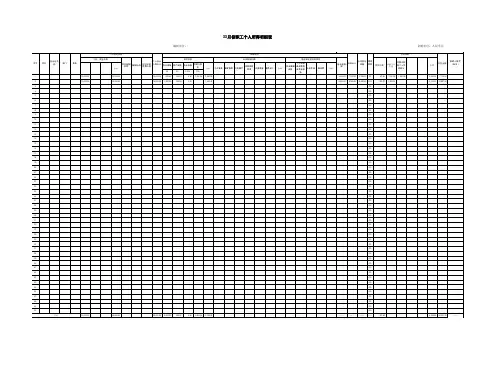

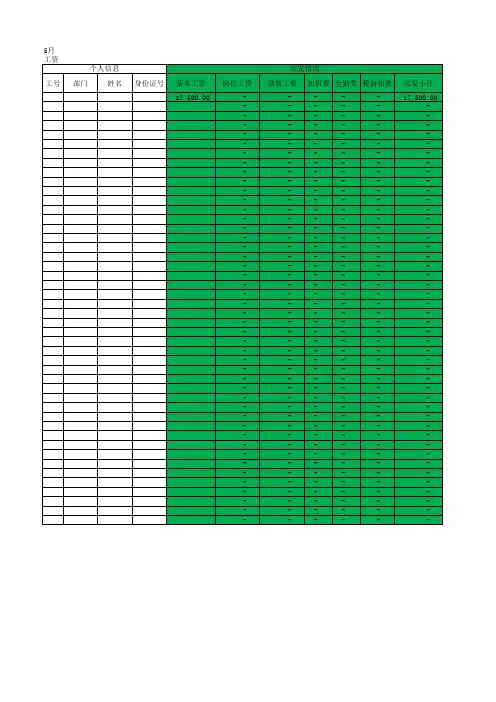

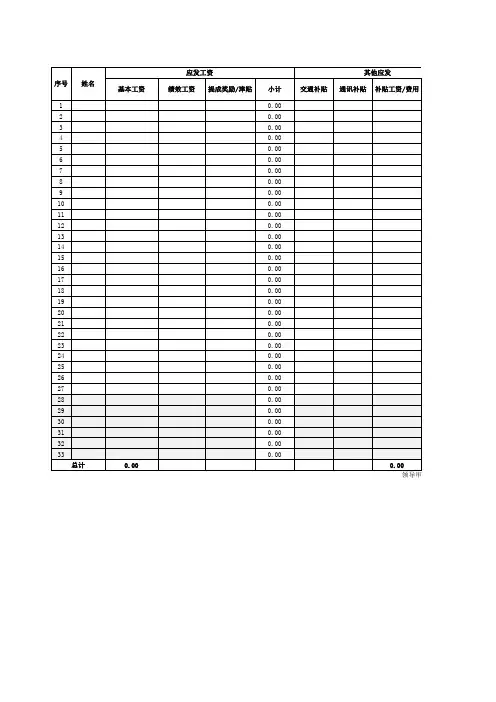

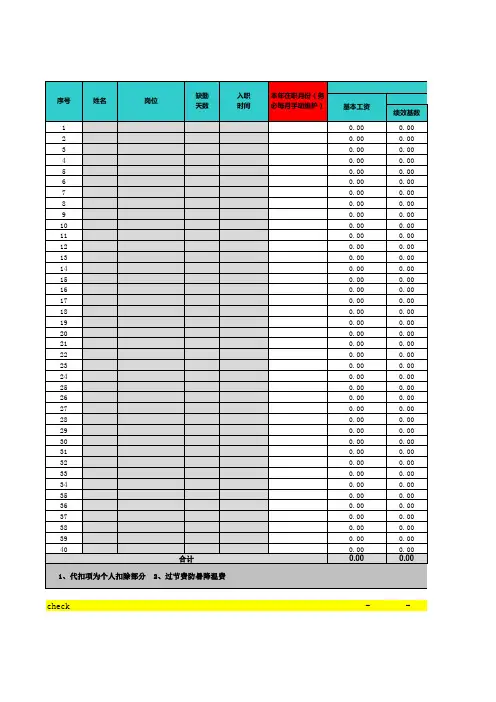

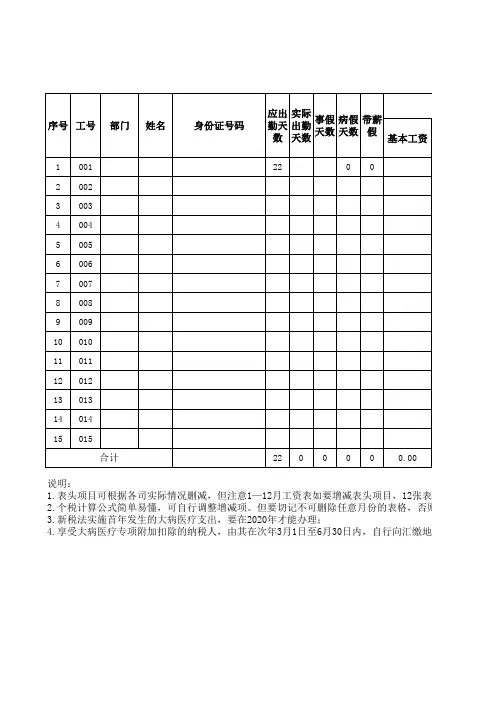

表格名称1月2月3月4月5月6月7月8月9月10月11月12月基础信息表信息表(1月)信息表(2月)信息表(3月)信息表(4月)信息表(5月)信息表(6月)信息表(7月)信息表(8月)信息表(9月)信息表(10月)信息表(11月)信息表(12月)工资、薪金所得预扣预缴个人所得税计算表个税计算(1月)个税计算(2月)个税计算(3月)个税计算(4月)个税计算(5月)个税计算(6月)个税计算(7月)个税计算(8月)个税计算(9月)个税计算(10月)个税计算(11月)个税计算(12月)工资发放表(明细)工资明细(1月)工资明细(2月)工资明细(3月)工资明细(4月)工资明细(5月)工资明细(6月)工资明细(7月)工资明细(8月)工资明细(9月)工资明细(10月)工资明细(11月)工资明细(12月)工资发放汇总表工资汇总(1月)工资汇总(2月)工资汇总(3月)工资汇总(4月)工资汇总(5月)工资汇总(6月)工资汇总(7月)工资汇总(8月)工资汇总(9月)工资汇总(10月)工资汇总(11月)工资汇总(12月)工资条工资条(1月)工资条(2月)工资条(3月)工资条(4月)工资条(5月)工资条(6月)工资条(7月)工资条(8月)工资条(9月)工资条(10月)工资条(11月)工资条(12月)编表说明2019年度目 录综合所得个人所得税计算表(年度汇算清缴)新个税专项附加扣除简要说明第 8 页,共 110 页特别提示:1)本套报表,个人所得税的计算是根据《中华人民共和国个人所得税法(2018修正)》、2018年12月18日发布的《中华人民共和国个人所得税法实施条例》、2018年12月21日发布的《个人所得税专项附加扣除操作办法(试行)》和《个人所得税扣缴申报管理办法(试行)》等法律、法规、条例及办法编制的。

2)为确保个税计算结果的准确性,所有报表行或列不允许增加或删除,《编表说明》中所列的“已锁定不可修改”的列次,计算公式隐藏并锁定,请自行选择购买本套报表。

说明:

1.表头项目可根据各司实际情况删减,但注意1—12月工资表如要增减表头项目,12张表要同时增减,避

2.个税计算公式简单易懂,可自行调整增减项。

但要切记不可删除任意月份的表格,否则将会影响应纳

3.新税法实施首年发生的大病医疗支出,要在2020年才能办理;

4.享受大病医疗专项附加扣除的纳税人,由其在次年3月1日至6月30日内,自行向汇缴地主管税务机关办

目,12张表要同时增减,避免因增列导致计算公式失效;的表格,否则将会影响应纳所得税额公式的计算;

行向汇缴地主管税务机关办理汇算清缴申报时扣除。

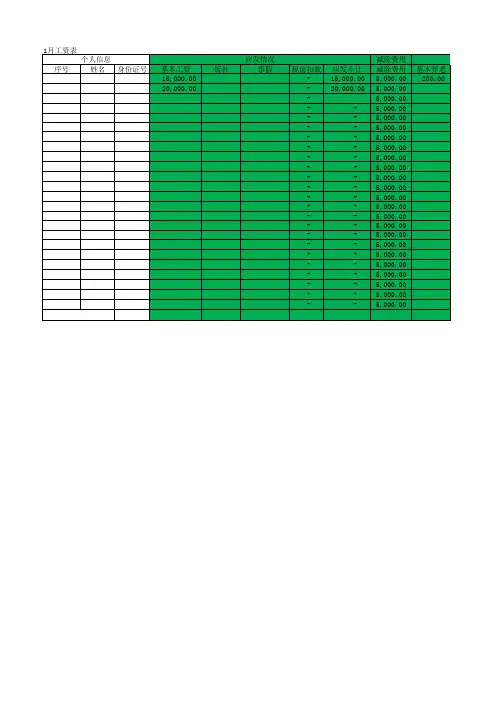

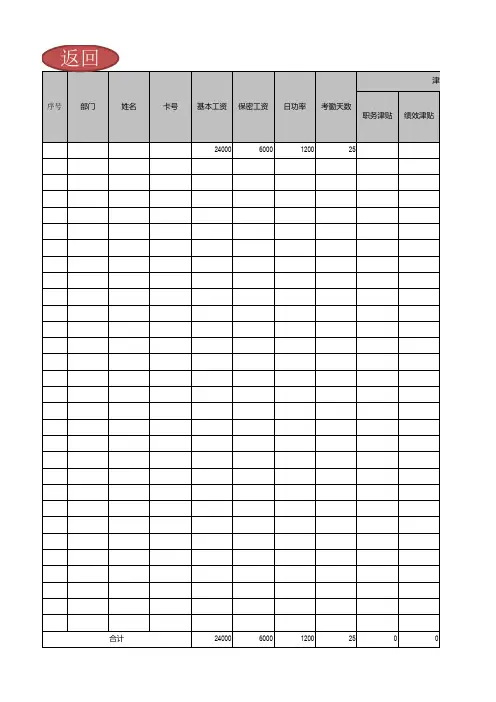

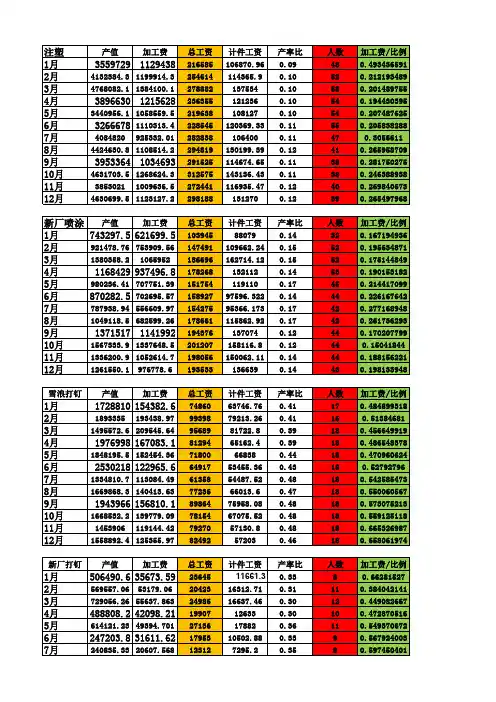

2019年5月xx公司员工工资表。