eviews检验相关方法(2)

- 格式:pdf

- 大小:175.01 KB

- 文档页数:5

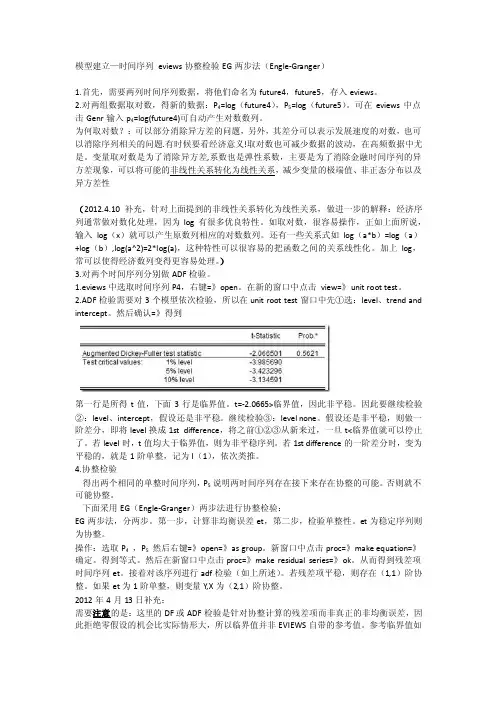

模型建立—时间序列eviews协整检验EG两步法(Engle-Granger)1.首先,需要两列时间序列数据,将他们命名为future4,future5,存入eviews。

2.对两组数据取对数,得新的数据:P4=log(future4),P5=log(future5)。

可在eviews中点击Genr输入p4=log(future4)可自动产生对数数列。

为何取对数?:可以部分消除异方差的问题,另外,其差分可以表示发展速度的对数,也可以消除序列相关的问题.有时候要看经济意义!取对数也可减少数据的波动,在高频数据中尤是。

变量取对数是为了消除异方差,系数也是弹性系数,主要是为了消除金融时间序列的异方差现象,可以将可能的非线性关系转化为线性关系,减少变量的极端值、非正态分布以及异方差性(2012.4.10补充,针对上面提到的非线性关系转化为线性关系,做进一步的解释:经济序列通常做对数化处理,因为log有很多优良特性。

如取对数,很容易操作,正如上面所说,输入log(x)就可以产生原数列相应的对数数列。

还有一些关系式如log(a*b)=log(a)+log(b),log(a^2)=2*log(a),这种特性可以很容易的把函数之间的关系线性化。

加上log,常可以使得经济数列变得更容易处理。

)3.对两个时间序列分别做ADF检验。

1.eviews中选取时间序列P4,右键=》open。

在新的窗口中点击view=》unit root test。

2.ADF检验需要对3个模型依次检验,所以在unit root test窗口中先①选:level、trend and intercept。

然后确认=》得到第一行是所得t值,下面3行是临界值。

t=-2.0665>临界值,因此非平稳。

因此要继续检验②:level、intercept,假设还是非平稳。

继续检验③:level none。

假设还是非平稳,则做一阶差分,即将level换成1st difference,将之前①②③从新来过,一旦t<临界值就可以停止了。

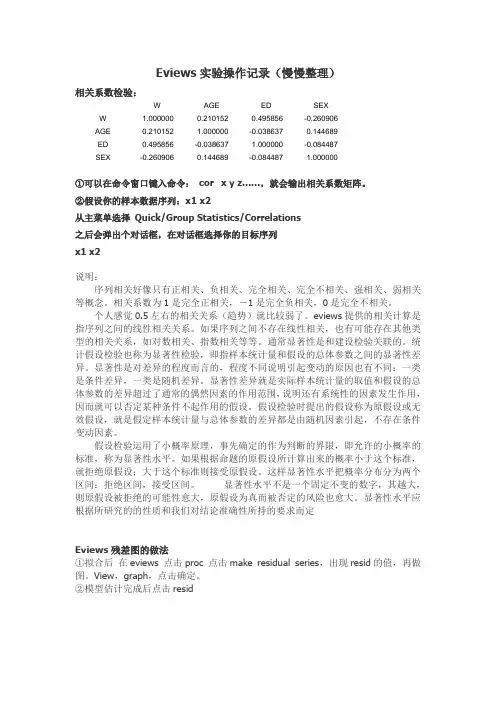

Eviews实验操作记录(慢慢整理)相关系数检验:W AGE ED SEXW 1.000000 0.210152 0.495856 -0.260906AGE 0.210152 1.000000 -0.038637 0.144689ED 0.495856 -0.038637 1.000000 -0.084487SEX -0.260906 0.144689 -0.084487 1.000000①可以在命令窗口键入命令:cor x y z……,就会输出相关系数矩阵。

②假设你的样本数据序列:x1 x2从主菜单选择Quick/Group Statistics/Correlations之后会弹出个对话框,在对话框选择你的目标序列x1 x2说明:序列相关好像只有正相关、负相关、完全相关、完全不相关、强相关、弱相关等概念。

相关系数为1是完全正相关,-1是完全负相关,0是完全不相关。

个人感觉0.5左右的相关关系(趋势)就比较弱了。

eviews提供的相关计算是指序列之间的线性相关关系。

如果序列之间不存在线性相关,也有可能存在其他类型的相关关系,如对数相关、指数相关等等。

通常显著性是和建设检验关联的。

统计假设检验也称为显著性检验,即指样本统计量和假设的总体参数之间的显著性差异。

显著性是对差异的程度而言的,程度不同说明引起变动的原因也有不同:一类是条件差异,一类是随机差异。

显著性差异就是实际样本统计量的取值和假设的总体参数的差异超过了通常的偶然因素的作用范围,说明还有系统性的因素发生作用,因而就可以否定某种条件不起作用的假设。

假设检验时提出的假设称为原假设或无效假设,就是假定样本统计量与总体参数的差异都是由随机因素引起,不存在条件变动因素。

假设检验运用了小概率原理,事先确定的作为判断的界限,即允许的小概率的标准,称为显著性水平。

如果根据命题的原假设所计算出来的概率小于这个标准,就拒绝原假设;大于这个标准则接受原假设。

这样显著性水平把概率分布分为两个区间:拒绝区间,接受区间。

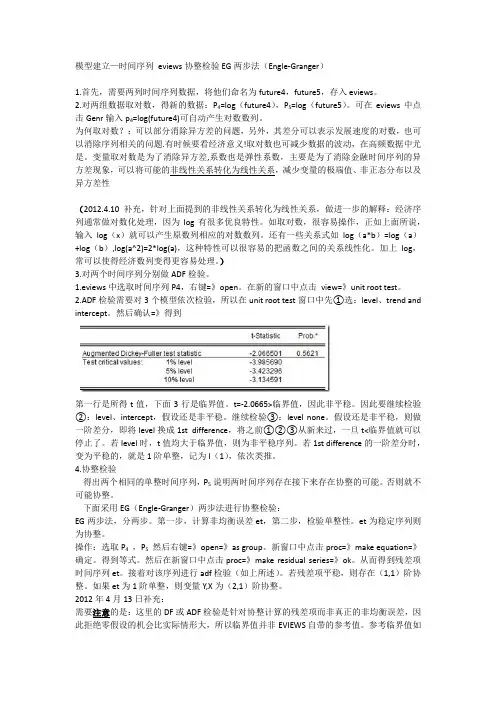

模型建立—时间序列eviews协整检验EG两步法(Engle-Granger)1.首先,需要两列时间序列数据,将他们命名为future4,future5,存入eviews。

2.对两组数据取对数,得新的数据:P4=log(future4),P5=log(future5)。

可在eviews中点击Genr输入p4=log(future4)可自动产生对数数列。

为何取对数?:可以部分消除异方差的问题,另外,其差分可以表示发展速度的对数,也可以消除序列相关的问题.有时候要看经济意义!取对数也可减少数据的波动,在高频数据中尤是。

变量取对数是为了消除异方差,系数也是弹性系数,主要是为了消除金融时间序列的异方差现象,可以将可能的非线性关系转化为线性关系,减少变量的极端值、非正态分布以及异方差性(2012.4.10补充,针对上面提到的非线性关系转化为线性关系,做进一步的解释:经济序列通常做对数化处理,因为log有很多优良特性。

如取对数,很容易操作,正如上面所说,输入log(x)就可以产生原数列相应的对数数列。

还有一些关系式如log(a*b)=log(a)+log(b),log(a^2)=2*log(a),这种特性可以很容易的把函数之间的关系线性化。

加上log,常可以使得经济数列变得更容易处理。

)3.对两个时间序列分别做ADF检验。

1.eviews中选取时间序列P4,右键=》open。

在新的窗口中点击view=》unit root test。

2.ADF检验需要对3个模型依次检验,所以在unit root test窗口中先①选:level、trend and intercept。

然后确认=》得到第一行是所得t值,下面3行是临界值。

t=-2.0665>临界值,因此非平稳。

因此要继续检验②:level、intercept,假设还是非平稳。

继续检验③:level none。

假设还是非平稳,则做一阶差分,即将level换成1st difference,将之前①②③从新来过,一旦t<临界值就可以停止了。

在EViews中进行偏相关系数检验的步骤如下:

1. 打开EViews软件,并导入数据集。

2. 确定要进行偏相关系数检验的变量。

偏相关系数用于研究两个变量之间的线性关系,排除其他变量的干扰。

3. 在EViews主菜单中选择"Quick",然后选择"Correlation"。

4. 在弹出的对话框中,选择要进行偏相关系数检验的变量,并点击"OK"。

5. 在结果窗口中,可以看到变量之间的相关系数矩阵。

6. 在结果窗口中,选择"View",然后选择"Correlation Tests",再选择"Partial Correlations"。

7. 在弹出的对话框中,选择要进行偏相关系数检验的变量,并点击"OK"。

8. 在结果窗口中,可以看到偏相关系数检验的结果。

通常会显示每对变量的偏相关系数、假设检验的统计量和p值。

请注意,以上步骤仅供参考,具体步骤可能会因EViews软件的版本和用户需求而有所不同。

建议参考EViews软件的官方文档或教程以获取更详细和准确的步骤说明。

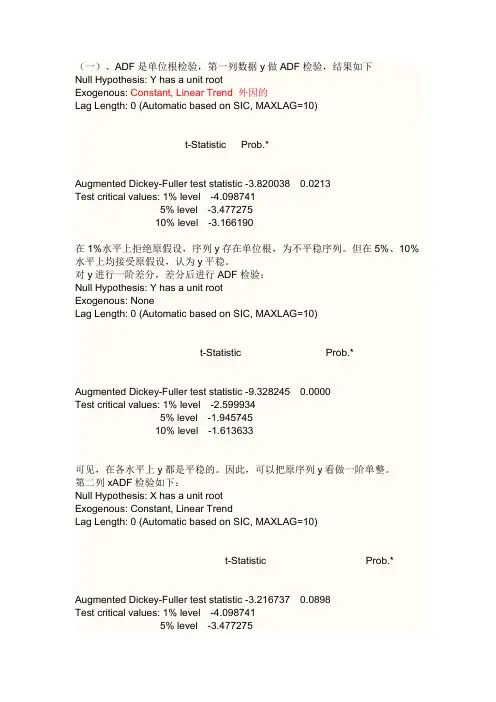

(一)、ADF是单位根检验,第一列数据y做ADF检验,结果如下Null Hypothesis: Y has a unit rootExogenous: Constant, Linear Trend 外因的Lag Length: 0 (Automatic based on SIC, MAXLAG=10)t-Statistic Prob.*Augmented Dickey-Fuller test statistic -3.820038 0.0213Test critical values: 1% level -4.0987415% level -3.47727510% level -3.166190在1%水平上拒绝原假设,序列y存在单位根,为不平稳序列。

但在5%、10%水平上均接受原假设,认为y平稳。

对y进行一阶差分,差分后进行ADF检验:Null Hypothesis: Y has a unit rootExogenous: NoneLag Length: 0 (Automatic based on SIC, MAXLAG=10)t-Statistic Prob.*Augmented Dickey-Fuller test statistic -9.328245 0.0000Test critical values: 1% level -2.5999345% level -1.94574510% level -1.613633可见,在各水平上y都是平稳的。

因此,可以把原序列y看做一阶单整。

第二列xADF检验如下:Null Hypothesis: X has a unit rootExogenous: Constant, Linear TrendLag Length: 0 (Automatic based on SIC, MAXLAG=10)t-Statistic Prob.* Augmented Dickey-Fuller test statistic -3.216737 0.0898Test critical values: 1% level -4.0987415% level -3.47727510% level -3.166190在1%、5%水平上拒绝原假设,序列x存在单位根,为不平稳序列。

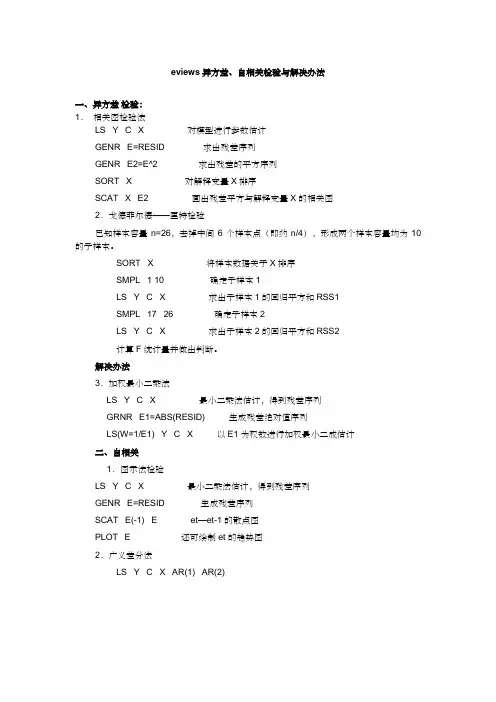

eviews异方差、自相关检验与解决办法一、异方差检验:1.相关图检验法LS Y C X 对模型进行参数估计GENR E=RESID 求出残差序列GENR E2=E^2 求出残差的平方序列SORT X 对解释变量X排序SCAT X E2 画出残差平方与解释变量X的相关图2.戈德菲尔德——匡特检验已知样本容量n=26,去掉中间6个样本点(即约n/4),形成两个样本容量均为10的子样本。

SORT X 将样本数据关于X排序SMPL 1 10 确定子样本1LS Y C X 求出子样本1的回归平方和RSS1SMPL 17 26 确定子样本2LS Y C X 求出子样本2的回归平方和RSS2计算F统计量并做出判断。

解决办法3.加权最小二乘法LS Y C X 最小二乘法估计,得到残差序列GRNR E1=ABS(RESID) 生成残差绝对值序列LS(W=1/E1) Y C X 以E1为权数进行加权最小二成估计二、自相关1.图示法检验LS Y C X 最小二乘法估计,得到残差序列GENR E=RESID 生成残差序列SCAT E(-1) E et—et-1的散点图PLOT E 还可绘制et的趋势图2.广义差分法LS Y C X AR(1) AR(2)首先,你要对广义差分法熟悉,不是了解,如果你是外行,我奉劝你还是用eviews来做就行了,其实我想老师要你用spss无非是想看你是否掌握广义差分,好了,废话不多说了。

接着,使用spss16来解决自相关。

第一步,输入变量,做线性回归,注意在Liner Regression 中的Statistics中勾上DW,在save中勾Standardized,查看结果,显然肯定是有自相关的(看dw值)。

第二步,做滞后一期的残差,直接COPY数据(别告诉我不会啊),然后将残差和滞后一期的残差做回归,记下它们之间的B指(就是斜率)。

第三步,再做滞后一期的X1和Y1,即自变量和因变量的滞后一期的值,也是直接COPY。

应用时间序列分析实验手册目录目录1第二章时间序列的预处理2一、平稳性检验2二、纯随机性检验9第三章平稳时间序列建模实验教程9一、模型识别9二、模型参数估计(如何判断拟合的模型以及结果写法)14三、模型的显著性检验17四、模型优化18第四章非平稳时间序列的确定性分析19一、趋势分析19二、季节效应分析34三、综合分析38第五章非平稳序列的随机分析44一、差分法提取确定性信息44二、ARIMA模型57三、季节模型61第二章时间序列的预处理一、平稳性检验时序图检验和自相关图检验(一)时序图检验根据平稳时间序列均值、方差为常数的性质,平稳序列的时序图应该显示出该序列始终在一个常数值附近随机波动,而且波动的X围有界、无明显趋势及周期特征例2.1检验1964年——1999年中国纱年产量序列的平稳性1.在Eviews软件中打开案例数据图1:打开外来数据图2:打开数据文件夹中案例数据文件夹中数据文件中序列的名称可以在打开的时候输入,或者在打开的数据中输入图3:打开过程中给序列命名图4:打开数据2.绘制时序图可以如下图所示选择序列然后点Quick选择Scatter或者XYline;绘制好后可以双击图片对其进行修饰,如颜色、线条、点等图1:绘制散点图图2:年份和产出的散点图10020030040050060019601970198019902000YEARO U T P U T图3:年份和产出的散点图(二)自相关图检验 例2.3导入数据,方式同上;在Quick 菜单下选择自相关图,对Qiwen 原列进行分析;可以看出自相关系数始终在零周围波动,判定该序列为平稳时间序列。

图1:序列的相关分析图2:输入序列名称图2:选择相关分析的对象图3:序列的相关分析结果:1.可以看出自相关系数始终在零周围波动,判定该序列为平稳时间序列2.看Q统计量的P值:该统计量的原假设为X的1期,2期……k期的自相关系数均等于0,备择假设为自相关系数中至少有一个不等于0,因此如图知,该P值都>5%的显著性水平,所以接受原假设,即序列是纯随机序列,即白噪声序列(因为序列值之间彼此之间没有任何关联,所以说过去的行为对将来的发展没有丝毫影响,因此为纯随机序列,即白噪声序列.)有的题目平稳性描述可以模仿书本33页最后一段.(三)平稳性检验还可以用:单位根检验:ADF,PP检验等;非参数检验:游程检验图1:序列的单位根检验表示不包含截距项图2:单位根检验的方法选择图3:ADF检验的结果:如图,单位根统计量ADF=-0.016384都大于EVIEWS给出的显著性水平1%-10%的ADF临界值,所以接受原假设,该序列是非平稳的。

一、实验目的1.回顾上节课所讲述的EViews的基本使用2.建立工作文件并将数据输入存盘二、实验要求熟悉EViews的基本使用三、实验数据四、实验内容(一)创建一个新的工作文件在主菜单上选择File,并点击其下的New,然后选择Workfile。

Eviews将进一步要求用户输入工作文件的日期信息(频数)。

在频数栏中选择一个频数,并按如下规则键入开始日期(Start date)和结束日期:(End Date)如果数据是月度数据,则按下面的形式输入(从Jan. 1950 到 Dec.1994): 1950:01 1994:12如果数据是季度数据,则按下面的形式输入(从1st Q. 1950 到 3rd Q. of1994): 1950:1 1995:3如果数据是年度数据,则按下面的形式输入(从1950 到 1994) 1950 1994如果数据是按周的数据,则按下面的形式输入(从2001年1月第一周到2010年1月第四周):1/01/2001 1/04/2010如果数据非时间型的或不是按一定时间间隔收集的数据,则按下面的形式输入(共30个观测值): 1 30然后,单击ok,就这样,就创建成功了一个新的工作文件。

(二)、打开工作文件并输入数据在主菜单上选择File,并点击其下的Open, 然后选择Workfile,并在驱动器栏中选择驱动器,在目录栏中选择保存该文件的路径,选择要打开的工作文件的文件名,最后点击OK按钮。

这样,就打开了一个已经存在的工作文件。

选择Objects/New Object/Series,在Name for Object对话框中输入序列名,单击OK。

这时会打开序列窗口,所有值用“NA”表示。

在对象窗口单击EDIT+/-按钮。

然后用鼠标单击单元格,这是可以向该单元输入数据。

D、建立组Group1、按C的步骤建立序列S1, S2, S3,按住CTRL键,用鼠标单击S1, S2, S3,选中这三个序列,单击Objects/New Object/Group,单击OK。

自相关问题的检验与修正【实验目的与要求】熟练使用EViews软件进行计量分析,理解自相关的检验和估计的基本方法【实验准备】1.自相关的基本概念:若Cov(u i,u j)=E(u i uj)=0(i≠j)不成立,即线性回归模型扰动项的方差—协方差矩阵的非主对角线元素不全为零,则称为扰动项自相关,或序列相关(serial correlation)2.自相关的后果:(1)在扰动项自相关的情况下,尽管OLS估计量仍为无偏估计量,但不再具有最小方差的性质,即不是BLUE。

(2)OLS估计量的标准误差不再是真实标准误差的无偏估计量,使得在自相关的情况下,无法再信赖回归参数的置信区间或假设检验的结果。

3.检验自相关的基本方法:残差检验、D.W检验、Q检验4.自相关的修正方法:广义差分法。

【实验内容】1.利用实验数据建立实际有效汇率REER对名义有效汇率NEER的一元回归模型,根据残差检验、D.W 检验、Q检验判别是否存在自相关。

2.利用实验数据,建立中国出口EX对中国进口IM的一元回归模型,根据残差检验、D.W检验、Q 检验判别是否存在自相关。

3.如果检验结果为存在自相关,根据残差检验和D.W检验估计一阶自相关系数。

4.根据估计出的一阶自相关系数,利用广义差分法估计模型。

5.对利用广义差分法估计得到的模型,根据残差检验、D.W检验、Q检验判别是否存在自相关。

6.对实际有效汇率REER对名义有效汇率NEER和中国出口EX对中国进口IM的一元回归模型,根据残差检验和Q检验判别是否存在高阶自相关。

7.如果检验结果为存在高阶自相关,根据残差检验估计高阶自相关系数。

8.根据估计出的高阶自相关系数,利用广义差分法估计模型。

9.对利用广义差分法估计得到的模型,根据残差检验和Q检验判别是否存在高阶自相关。

10.对在同样数据基础上得到的不同模型进行比较分析。

以下实验数据为1980-2003年人民币名义有效汇率(NEER)和实际有效汇率(REER)的数据(来源于国际货币基金组织出版的国际金融统计(IFS))和1982-2002年中国出口(EX)和进口(IM)(单位:亿美元)的数据(来源于中国商务部网站)。

EVIEWS序列相关检验2介绍

Eviews序列相关检验(Serial Correlation Test)使用EViews可

以快捷方便地进行序列相关检验。

该工具可以使用不同的统计检验来检验

序列数据中是否存在自相关性。

一、检验原理

序列相关检验,也称为自相关检验,用于检查序列数据中是否存在其

中一种自相关性。

假设序列数据由一个残差过程组成,其中残差经过自相

关过程。

自相关过程指的是延迟和移动残差之间的关系(即序列数据可能

存在其中一种趋势或周期性变化)。

序列相关检验的目的是检测残差序列

是否存在自相关性,以及其是否具有统计学意义。

二、序列相关检验方法

使用EViews可以实现以下几种序列相关检验方法:

1)Durbin-Watson法:该测试方法使用差分来计算系数,并计算残差。

如果系数的值落在特定的范围之内,则说明残差具有显著的自相关特性。

此外,Durbin-Watson法还可以用于检查残差是否具有趋势或移动性。

2)Dickey-Fuller测试:该测试法基于假设残差序列是一个时变趋

势的非周期性过程。

假如该假设成立,则可以拟合一个线性模型,用于描

述残差的趋势,然后通过相关指标来评估该模型的拟合程度。

3)Cum-Sum法:该测试法基于假设残差序列具有定常性质,即残差

中可能存在其中一种移动性。

eviews简单相关系数检验法-回复Eviews简单相关系数检验法在统计学中,相关系数是用来衡量两个变量之间线性关系的强度和方向的指标。

它可以帮助我们理解变量之间是正相关、负相关还是没有相关性。

Eviews是一个流行的经济数据分析软件,它提供了各种统计方法和工具来分析数据。

本文将详细介绍Eviews中的简单相关系数检验法,并将一步一步回答以下几个问题:1. 相关系数的定义和计算方法是什么?2. 如何在Eviews中计算相关系数?3. 相关系数的显著性检验如何进行?4. 显著性检验的结果如何解释?1. 相关系数的定义和计算方法是什么?相关系数是一个介于-1和1之间的数值,用来描述两个变量之间的关联程度。

相关系数越接近1或-1,表示变量之间的线性关系越强;接近0则表示变量之间的线性关系较弱或不存在。

计算相关系数的方法有多种,其中最常用的是皮尔逊相关系数(Pearson correlation coefficient)。

皮尔逊相关系数通过计算每对数据点的差异和乘积,并将其加总,得到一个指标来衡量线性关系的强度和方向。

2. 如何在Eviews中计算相关系数?在Eviews中,计算相关系数非常简单。

首先,将要计算相关系数的变量导入Eviews软件。

然后,打开“Quick”菜单,选择“Correlations”选项。

在弹出的窗口中,选择要计算相关系数的变量并点击“OK”按钮。

Eviews将自动计算相关系数并显示结果。

3. 相关系数的显著性检验如何进行?为了判断所计算的相关系数是否具有统计学上的显著性,我们可以进行假设检验。

假设检验的原假设(H0)是相关系数等于零,备择假设(H1)是相关系数不等于零。

在Eviews中,可以使用t检验或z检验来检验相关系数的显著性。

如果样本量较小(小于30),则使用t检验;如果样本量较大(大于30),则使用z检验。

需要注意的是,进行显著性检验时,我们通常会设置一个显著性水平(例如0.05),以确定拒绝原假设的条件。

E-G两步法协整检验和误差修正模型的建立实验内容:使用Eviews软件进行E-G两步法协整检验的操作,并建立误差修正模型。

分析我国居民实际可支配收入与居民实际消费之间是否存在长期均衡关系。

实验数据:我国的实际居民消费和实际可支配收入,变量均为剔除了价格因素的实际年度数据,样本区间为1978—2006年。

数据来源于各年的统计年鉴。

实验过程:1、实际居民消费CSP等于名义居民消费CS除于CPI,实际可支配收入INC 等于名义可支配收入YD除于CPI。

把上述数据导入到Eviews中,建立相应的系列。

2、对实际居民消费CSP序列和实际可支配收入INC序列进行ADF单位根检验,检验结果如下:变量检验形式(C T K)ADF统计量P值结论csp (C T 1) 5.13 1.00 不平稳△csp (C T 1) -2.46 0.34 不平稳△2 csp (0 0 1) -7.16﹡0.00 平稳inc (C T 1) 7.03 1.00 不平稳△inc (C T 1) -1.42 0.83 不平稳△2 inc (0 0 2) -5.93﹡0.00 平稳注:△表示一阶差分,△2 表示二阶差分。

(C T K)表示检验类型,C表示常数项,T表示趋势项,K 表示滞后阶数。

﹡表示在1%的显著性水平下显著。

从ADF单位跟检验结果可知,csp和inc系列均为2阶单整系列,即csp~I(2),inc~I(2)。

因此可以对csp和inc系列进行协整关系检验。

3、建立回归方程。

点击菜单栏里的quick,选择下拉菜单的estimate equation。

在出现的对话框中依次输入:CSP、C、INC。

如下图所示:4、点击确定得到方程回归结果,如下图所示:5、在方程对象框中,单击proc,选择 make residual series,生成方程的残差系列,命名为“e”。

并对e系列进行ADF单位根检验,检验结果如下图所示:检验形式为即不包含常数项也不包含趋势项。

eviews简单相关系数检验法-回复Eviews简单相关系数检验法用于衡量两个变量之间的关系强度和方向。

本文将一步一步回答关于Eviews简单相关系数检验法的问题,并详细解释其原理和应用。

第一步:导入数据在Eviews中,首先需要将相关数据导入到软件中。

这可以通过打开一个新的工作文件或导入外部数据文件来完成。

导入数据的方法会根据数据的格式而有所不同,例如可以导入Excel文件、CSV文件或者直接从数据库中获取数据。

第二步:创建变量在Eviews中,我们需要创建两个变量,以便进行相关系数检验。

变量可以是数值型或字符串型,具体取决于所需的分析类型。

创建变量的方法很简单,只需在数据对象列表中点击“新建变量”按钮,然后输入变量的名称,选择变量类型并指定变量数据。

第三步:运行相关系数检验一旦创建了变量,我们可以使用Eviews的相关系数检验功能来计算相关系数的值。

在Eviews的菜单栏中,选择“统计”>“相关系数”>“样本相关系数”选项。

在弹出窗口中,选择需要检验的两个变量,并点击“确定”按钮。

第四步:解读结果在运行相关系数检验后,Eviews将显示出相关系数的值以及一些其他统计量。

其中最重要的统计量是相关系数的值,它表示两个变量之间的线性关系强度和方向。

相关系数的取值范围为-1到1,其中-1表示完全反向相关,0表示无相关性,1表示完全正相关。

此外,Eviews还会显示出其他一些统计量,例如显著性水平。

显著性水平是用来判断相关系数是否具有统计显著性的指标。

通常,在p值小于0.05或0.01时,相关系数被认为具有统计显著性。

这意味着我们可以拒绝原假设,即两个变量无相关性。

第五步:进行假设检验除了计算相关系数的值之外,Eviews还可以进行假设检验,以判断相关系数是否为零。

假设检验是基于一个统计量,称为t值,它表示相关系数是否显著不等于零。

在Eviews的相关系数检验结果中,t值以及对应的p 值将会显示出来。

我用的是Eviews3.1注册版(因为其他的版本没注册都不稳定容易自己关闭程序),但大抵操作应该是相同的。

首先建立新的workfile,在命令窗口输入series,弹出新建的数列窗口,把要检验的数据存进去。

然后再数列窗口下点击view,找到unit root test就是单位根检验,弹出来的窗口的左上角是选择检验方式,一般保持默认的DF那一项就好了,Eviews里面的这个DF选项是把DF与ADF检验都包括在一起了。

右边的intercept啦intercept and trend啦是针对ADF 检验的不同模型,如果搞不清楚干脆就按默认吧。

左下角的level,1st differential,2st什么的是问你是针对原始数据、还是一阶差分、二阶差分来做检验,默认是level,就是原始数据。

都选好之后点击OK就好了。

输出的结果主要是看上面的表,第一个表左边给出一个值,右边给了三个值,分别是置信度99%,95%,90%的ADF检验临界值。

左边的值如果小于右边的某个值,说明该数据落在右边那个对应值的置信区间里。

比如左边给出-3,右边对应95%置信度的值是-1,-3<-1所以数据不存在单位根,是平稳的,这一检验的置信度是95%。

大概是这样吧,具体的ADF模型选择等等最好看一看相关书籍。

Eviews不难学的~~嘿嘿我也就是三天恶补大概看完的。

ADF检验的原假设是存在单位根,一般EVIEWS输出的是ADF检验的统计值,只要这个统计值是小于1%水平下的数字就可以极显著的拒绝原假设,认为数据平稳。

注意,ADF值一般是负的,也有正的,但是它只有小于1%水平下的才能认为是及其显著的拒绝原假设

这样的话,如果你的变量是水平变量。

那么,你需要取对数,一般来说,取对数后的变量一般是平稳的,这样,你无需作协整;如果对数变量非平稳,再取一阶差分(绝大多数的水平变量取对数后再一阶差分是平稳的),你就可以作协整了了。

如果你的变量已是相对数,xt 与yt 并非I(1),那么,不能作协整,仅作一般的时间序列分析即可。

一,首先我根据ADF检验结果,来说明这两组数据对数情况下是否是同阶单整的(同阶单整即说明二者是协整的,这是一种协整检验的方法),我对你的两组数据分别作了单位根检验,结果如下:

1.LNFDI水平下的ADF结果:

Null Hypothesis: LNFDI has a unit root

Exogenous: Constant

Lag Length: 2 (Automatic based on AIC, MAXLAG=3) Augmented Dickey-Fuller test statistic

t-Statistic Prob.*

-1.45226403166189 0.526994561264069

Test critical values:

1% level -4.00442492401717

5% level -3.09889640532337

10% level -2.69043949557234

*MacKinnon (1996) one-sided p-values.

Warning: Probabilities and critical values calculated for 20

observations and may not be accurate for a sample size of 14

从上面的t-Statistic对应的值可以看到, -1.45226403166189大于下面所有的临界值,因此LNFDI在水平情况下是非平稳的。

然后我对该数据作了二阶,再进行ADF检验结果如下:

t-Statistic Prob.*

- 2.8606168858628 0.0770552989049772

Test critical values:

1% level -4.05790968439663

5% level -3.11990956512408

10% level -2.70110325490427

看到t-Statistic的值小于10% level下的-2.70110325490427,因此可以认为它在二阶时,有90%的可能性,是平稳的。

2.LNEX的结果:

它的水平阶情况与LNFDI类似,T统计值都是大于临界值的。

因此水平下非平稳,但是二阶的时候,它的结果如下:

t-Statistic Prob.*

-4.92297051527175 0.00340857899403409

Test critical values:

1% level -4.20005563101359

5% level -3.17535190654929

10% level -2.72898502029817

即,T统计值-4.92297051527175小于1% level的值,因此认为,它在二阶的时候,是有99%的可能是平稳的。

这样就可以认为两者LNFDI和LNEX是单阶同整的。

即通过了协整检验。

二,GRANGER检验(因果关系检验)

这个就是为了看这两组数据是否存在因果关系。

我做了他们的二阶因果关系检验(因为他们在二阶时都平稳),结果如下:

Null Hypothesis: Obs F-Statistic Probability

LNEX does not Granger Cause LNFDI 15

7.47260684251629 0.0103529438201321

LNFDI does not Granger Cause LNEX

71.0713505999399 0.0103529438201321

看到,Probability下面对应的值,0.0103529438201321

和0.0103529438201321都是小于0.05的,因此我们可以认为这两组数据之间相互存在着因果关系。

写了这么多,你还有问题就在补充里说吧~我不知道你要的是结果还是做法,结果就是这样的~~

在对时间序列Y、X1进行回归分析时需要考虑Y与X1之间是否存在某种切实的关系,所以需要进行协整检验。

1.1利用eviews创建时间序列Y、X1 :

打开eviews软件点击file-new-workfile,见对话框又三块空白处workfile structure type处又三项选择,分别是非时间序列unstructured/undate,时间序列dated-regular frequency,和不明英语balance panel。

选择时间序列dated-regular frequency。

在date specification中选择年度,半年度或者季度等,和起始时间。

右下角为工作间取名字和页数。

点击ok。

在所创建的workfile中点击object-new object,选择series,以及填写名字如Y,点击OK。

将数据填写入内。

1.2对序列Y进行平稳性检验:

此时应对序列数据取对数,取对数的好处在于可将间距很大的数据转换为间距较小的数据。

具体做法是在workfile y的窗口中点击Genr,输入logy=log(y),则生成y的对数序列logy。

再对logy序列进行平稳性检验。

点击view-United root test,test type选择ADF检验,滞后阶数中lag length选择SIC检验,点击ok得结果如下:

Null Hypothesis: LOGY has a unit root

Exogenous: Constant

Lag Length: 0 (Automatic based on SIC, MAXLAG=1)

t-Statistic Prob.* Augmented Dickey-Fuller test statistic

-2.75094601716637 0.0995139988900359

Test critical values: 1% level -4.29707275602226

5% level -3.21269639026225

10% level -2.74767611540013当检验值Augmented Dickey-Fuller test statistic的绝对值大于临界值绝对值时,序列为平稳序列。

若非平稳序列,则对logy取一阶差分,再进行平稳性检验。

直到出现平稳序列。

假设Dlogy和DlogX1为平稳序列。

1.3对Dlogy和DlogX1进行协整检验

点击窗口quick-equation estimation,输入DLOGY C

DLOGX1,点击ok,得到运行结果,再点击proc-make residual series进行残差提取得到残差序列,再对残差序列进行平稳性检验,若残差为平稳序列,则Dlogy与Dlogx1存在协整关系。