应交税费——应交增值税(进项税额) 贷:应付账款

8/28/2020

15

借:应付账款 贷:银行存款

借:应付账款 贷:应付票据

8/28/2020

16

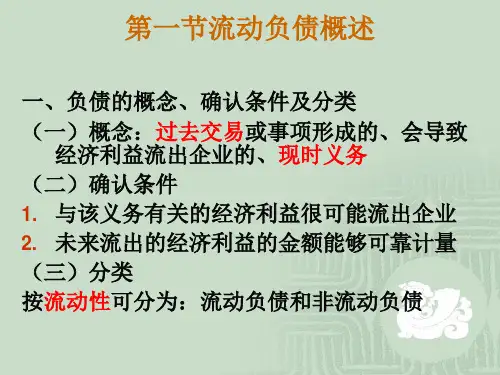

请大家思考:

8/28/2020

17

预收账款P191

是指企业按照合同规定向购 货单位预收的款项。与应付账款 不同,预收账款所形成的负债不 是以货币偿付,而是以货物偿付 。

⑶上述两项之外的其他职工薪酬 计入当期损益。

8/28/2020

24

应付职工薪酬核算

企业应当通过“应付职工薪酬”科目 核算应付职工薪酬的提取、结算、使用 等情况。

8/28/2020

25

应付职工薪酬核算所设置的明细科目:

应付职工薪酬

——工资 ——职工福利 ——社会保险 ——住房公积金 ——工会经费 ——职工教育经费 ——非货币性福利 ——辞退福利 ——股份支付

应付账款 贷:应付票据

8/28/2020

11

(2)支付银行承兑汇票的手续费 :

借:财务费用

贷:银行存款

(3)收到银行支付票据的付款通 知:

借:应付票据

贷:银行存款

8/28/2020

12

(4)逾期应付票据的处理

应付票据到期,企业如无力支付票款 :

商业承兑汇票:借:应付票据

贷:应付账款

银行承兑汇票:借:应付票据

8/28/2020

28

企业发生的税费是 否均通过“应交税 费”科目核算?

8/28/2020

29

通过应交税费科目核算的情况:

8/28/2020

30

不通过应交税费核算的情况:

8/28/2020

31

发生的税费如何 影响企业损益?

![chapter06流动负债[1]](https://uimg.taocdn.com/8517d74359eef8c75fbfb3d1.webp)