增值税发票销货清单(含计算公式)

- 格式:xls

- 大小:42.00 KB

- 文档页数:1

![发票清单模板(分离式)V2[1].2](https://uimg.taocdn.com/7e30d01ba216147917112812.webp)

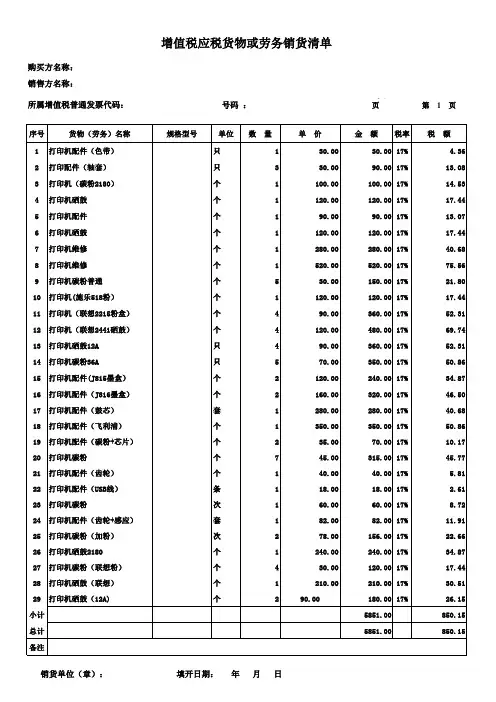

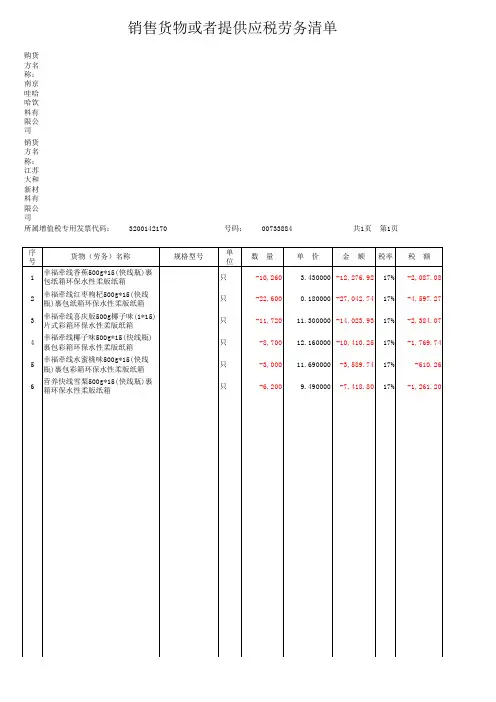

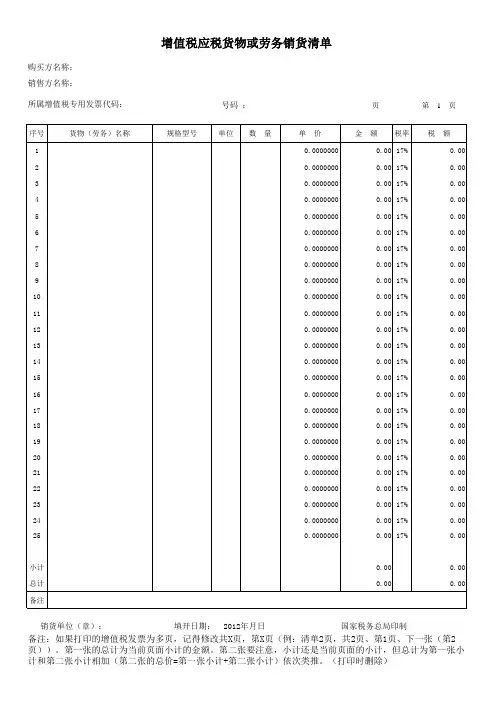

销货清单到底是怎么回事?怎么判断真伪?销货清单到底是怎么回事?怎么判断真伪?1、销货清单的官方名称是《销售货物或者提供应税劳务清单》,最早出现于《国家税务总局关于修订<增值税专用发票使用规定>的通知》(国税发〔2006〕156号)第十二条:一般纳税人销售货物或者提供应税劳务可汇总开具专用发票。

汇总开具专用发票的,同时使用防伪税控系统开具《销售货物或者提供应税劳务清单》,并加盖财务专用章或者发票专用章。

(注:根据《中华人民共和国发票管理办法实施细则》,自2011年2月1日起发票只能加盖发票专用章。

)2、表样和打印出来的效果图如下:3、国家税务总局2017年4月21日发布的《增值税发票开具指南》第二章第一节第十三条规定:一般纳税人销售货物、提供加工修理修配劳务和发生应税行为可汇总开具增值税专用发票。

汇总开具增值税专用发票的,同时使用新系统开具《销售货物或者提供应税劳务清单》,并加盖发票专用章。

注:从这条规定可以看出,销货清单的名称没有改变,但适用范围已经从原增值税纳税人扩大到所有增值税纳税人。

4、尽管销货清单注明是与专用发票同时开具的,经笔者实操验证,增值税普通发票也可以开具销货清单。

5、使用清单方式开票,所开出的增值税发票品名均为固定格式「(详见销货清单)」,除票面金额、税率、税额等栏目有数外,其余栏目均为空白。

笔者认为,根据这一特点,结合清单和发票上的发票代码和号码,以及金额、税率、税额等信息,可以初步判断出,销货清单是否由税控系统开具。

6、最保险的方法是登录国家税务总局的发票查询网站,s://inv-/,查询税控销货清单的真伪。

7、销货清单有什么存在意义和法律效力?笔者没有查到明文规定,揣测出以下几点。

一是,这个销货清单不是必须要开具的,如果你不嫌麻烦,多用几张发票,问题总能解决,清单存在的意义似乎是为了节约资源,提高效率。

二是,一旦使用新系统开具出销货清单,对它的管理和要求,包括盖章、防伪等措施,就和增值税发票没有两样了。

增值税纳税人销货清单

1. 引言

本文档旨在介绍增值税纳税人销货清单的概念和用途。

销货清

单是指纳税人在销售货物时记录、报备和归档的清单,用于增值税

纳税申报和税务管理等方面。

2. 销货清单的要求

根据相关法规和规定,增值税纳税人需要满足以下要求来编制

销货清单:

- 清单内容:清单应当包括销售货物的基本信息,如货物名称、货物数量、货物单价、销售单位等。

- 清单形式:清单可以以纸质形式或电子形式进行记录和报备。

- 清单编制和归档:销货清单应当按照一定的时间周期进行编

制和归档,通常是按月进行。

3. 销货清单的用途

销货清单在增值税纳税申报和税务管理中具有重要作用,主要

用途包括:

- 纳税申报:销货清单是纳税人申报增值税的重要依据,对税

务机关进行纳税检查和核实提供了重要的资料。

- 税务管理:销货清单可以帮助税务机关监督和管理纳税人的

销售行为,确保纳税人履行相关税务义务并准确申报税款。

4. 销货清单的编制与管理

为了确保销货清单的准确性和合规性,纳税人可以采取以下措

施来编制和管理销货清单:

- 设立内部流程:建立完善的内部流程,规范销货清单的编制、审核和归档过程。

- 技术支持:利用相关软件和系统来辅助销货清单的记录、报

备和管理工作,提高效率和准确性。

- 定期培训:对销货清单的编制要求和相关政策法规进行培训,提高员工的业务水平和遵纪守法意识。

5. 结论

销货清单是增值税纳税人必须编制和管理的重要文件,它对于纳税申报和税务管理有着重要的作用。

纳税人应当严格按照要求来编制和管理销货清单,确保合规性和准确性。

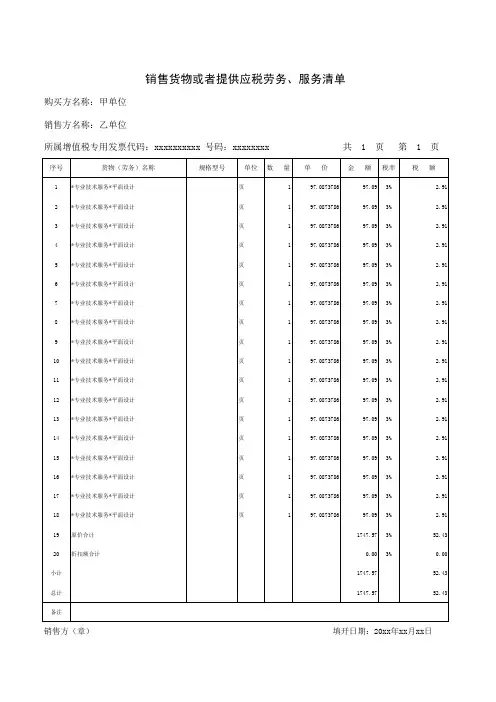

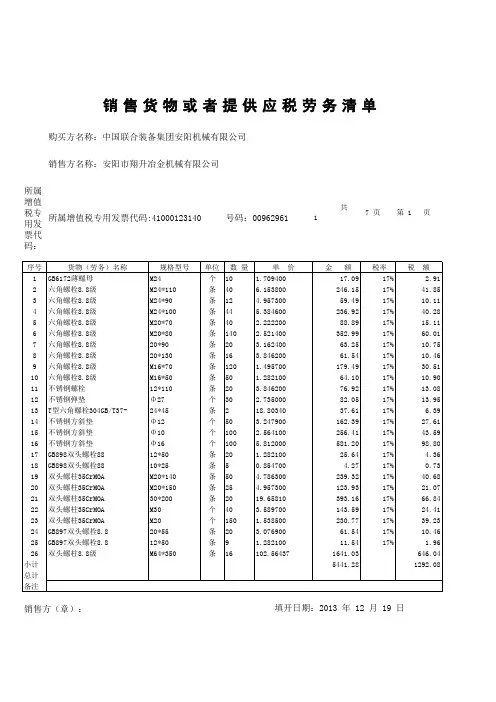

所属增值税专用发票代码:共17 页第 1 页销售方(章): 填开日期:2013 年 12 月 19 日销售货物或者提供应税劳务清单购买方名称:中国联合装备集团安阳机械有限公司销售方名称:安阳市翔升冶金机械有限公司所属增值税专用发票代码:41000123140号码:00962961注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。

所属增值税专用发票代码:共17 页第 2 页购买方名称:中国联合装备集团安阳机械有限公司销售方名称:安阳市翔升冶金机械有限公司所属增值税专用发票代码41000123140号码:00962961销售货物或者提供应税劳务清单注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。

所属增值税专用发票代码:共17 页第 3 页销售方(章):填开日期:2013 年 12 月 19 日销售货物或者提供应税劳务清单购买方名称:中国联合装备集团安阳机械有限公司销售方名称:安阳市翔升冶金机械有限公司所属增值税专用发票代码41000123140号码:00962961注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。

所属增值税专用发票代码:共17 页第 4 页销售货物或者提供应税劳务清单购买方名称:中国联合装备集团安阳机械有限公司销售方名称:安阳市翔升冶金机械有限公司所属增值税专用发票代码41000123140号码:00962961销售方(章):填开日期:2013 年 12 月 19 日注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。

所属增值税专用发票代码:共17 页第 5 页销售方名称:安阳市翔升冶金机械有限公司所属增值税专用发票代码41000123140号码:00962961销售方(章):填开日期:2013 年 12 月 19 日销售货物或者提供应税劳务清单购买方名称:中国联合装备集团安阳机械有限公司注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。