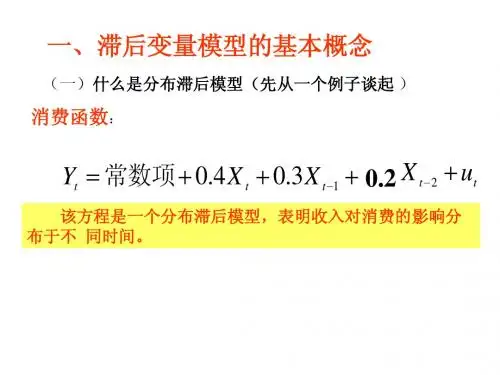

Eviews:滞后变量模型

- 格式:ppt

- 大小:295.50 KB

- 文档页数:20

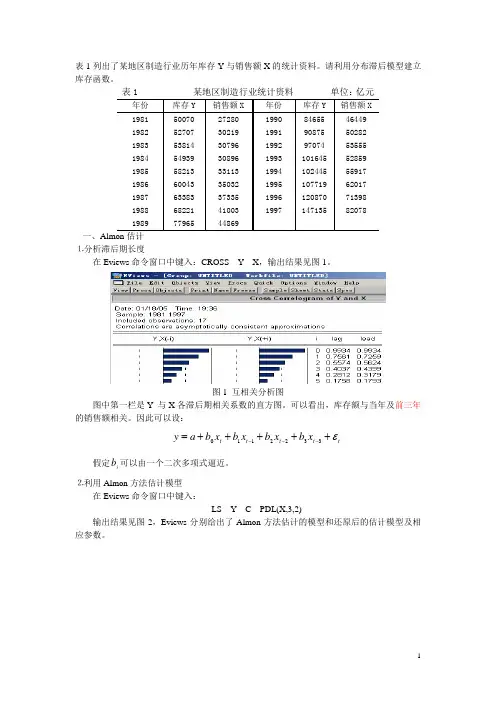

表1列出了某地区制造行业历年库存Y 与销售额X 的统计资料。

请利用分布滞后模型建立库存函数。

表1 某地区制造行业统计资料 单位:亿元年份 库存Y 销售额X 年份 库存Y 销售额X 1981 50070 27280 1990 84655 46449 1982 52707 30219 1991 90875 50282 1983 53814 30796 1992 97074 53555 1984 54939 30896 1993 101645 52859 1985 58213 33113 1994 102445 55917 1986 60043 35032 1995 107719 62017 1987 63383 37335 1996 120870 71398 1988 68221 41003 1997 14713582078 19897796544869一、Almon 估计⒈分析滞后期长度在Eviews 命令窗口中键入:CROSS Y X ,输出结果见图1。

图1 互相关分析图图中第一栏是Y 与X 各滞后期相关系数的直方图。

可以看出,库存额与当年及前三年的销售额相关。

因此可以设:t t t t t x b x b x b x b a y ε+++++=---3322110假定i b 可以由一个二次多项式逼近。

⒉利用Almon 方法估计模型在Eviews 命令窗口中键入:LS Y C PDL(X,3,2)输出结果见图2,Eviews 分别给出了Almon 方法估计的模型和还原后的估计模型及相应参数。

图2 Almon 估计输出结果经过Almon 变化之后的估计结果为:(i z 即图2中的PDL 项):t t t t Z Z Z y2105445.01338.0261.1012.9152ˆ-++-= (6.6477) (0.7938) (-3.1145)9969.02=R 996.02=R 17.2=DW还原后的分布滞后模型为:32165.085.02609.15825.0012.9152ˆ----+++-=t t t t t x x x x y(3.4431) (6.6477) (4.922) (-2.7124) 二、滞后期长度的调整将PDL 项的参数依次设定为:PDL(X,3,2)、PDL(X,4,2)、PDL(X,5,2),其调整的判定系数、SC 、AIC 值如表2所示。

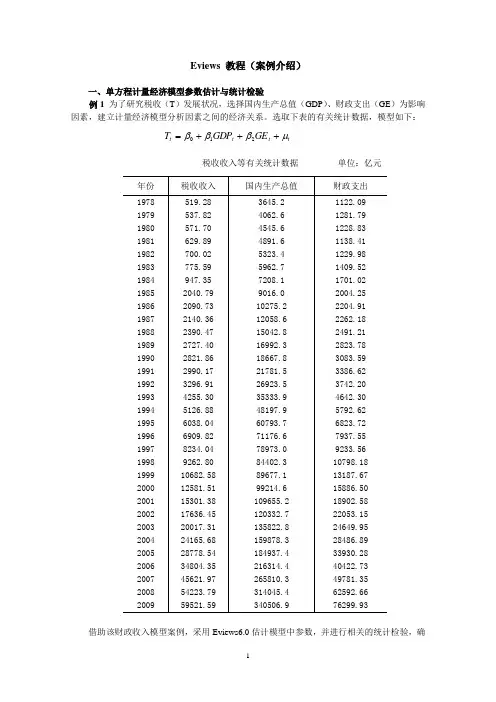

Eviews 教程(案例介绍)一、单方程计量经济模型参数估计与统计检验例1 为了研究税收(T )发展状况,选择国内生产总值(GDP )、财政支出(GE )为影响因素,建立计量经济模型分析因素之间的经济关系。

选取下表的有关统计数据,模型如下:t t t t GE GDP T μβββ+++=210税收收入等有关统计数据 单位:亿元借助该财政收入模型案例,采用Eviews6.0估计模型中参数,并进行相关的统计检验,确定最终模型。

Eviews软件模型分析过程如下:1.创建工作文件启动Eviews软件,在主菜单上依次单击File→New→Workfile,选择数据类型(时间序列或非时间序列),并输入样本区间和工作文件名,创建工作文件的子窗口如图1-1所示。

图1-1 创建工作文件2.建立变量组Eviews软件建立变量组可采用三种途径:(1)在主菜单上依次单击Quick→Empty Group,在数据编辑窗口中单击Edit+/-,并按上行健↑,这样可依次输入变量名;(2)在主菜单上依次单击Objects→New Objects,在对话框中选择“Group”并定义文件名,在数据编辑窗口中首先按上行健↑,这样可依次输入变量名;(3)在主菜单上Eviews命令框中直接输入命令:Data T GDP GT CPI(命令及变量名之间用空格分隔),将直接出现已定义变量名称的数据编辑窗口。

图1-2 数据编辑窗口3.输入经济变量的样本数据在图1-2所示的数据编辑窗口中,在“NA”的位置可输入各经济变量的样本数据,输入样本数据后及时予以保存。

样本数据也可以从有关Office软件的各类表格中进行数据的复制;也可以通过Eviews 软件本身生产新的变量数据序列,如在主菜单上依次单击Quick→Generate Series、或者在工作文件(Workfile)窗口中单击Generate,在弹出窗口中输入方程式,如图1-3所示。

图1-3 生产新变量数据序列4.估计模型参数在主菜单上依次单击Quick→Estimate Equation,弹出对话框,在“Specification”选项卡中输入模型中被解释变量、常数项、解释变量序列,并选择估计方法及样本区间,如图1-4所示,估计结果如图1-5。

第8章 滞后变量模型8.1 滞后变量的基本概念8.1.1 滞后现象和产生滞后现象的原因很多情况下,解释变量与因变量的因果关系不可能同时发生,在这一过程中通常都有时间滞后,也就是说,解释变量需要通过一段时间后才能作用于因变量。

同时,由于经济活动的连续性,因变量的当前变化也往往受到自身过去取值的影响。

这种因变量受其自身或其它经济变量前期水平的影响,称为滞后现象。

产生滞后现象的原因比较复杂,可以归结为以下几个方面:1.经济变量自身的原因有些变量的发展变化有很强的继往性,当期水平与前期水平有极为密切的关系。

2.决策者心理上的原因 3.技术上的原因 随着技术的进步、需求的改变和供求关系的变化,经济变量的影响因素亦随之发生改变。

但由于技术上的原因,这种改变要经历一个过程,而不可能即期实现。

4.制度的原因在现代社会,经济活动都是在一定制度背景下进行的,且存在众多的契约关系。

这种制度及契约在一定时期内,对经济活动和资源、要素有较强的“锁定功能”,使它们的作用表现出滞后的特征。

这些情况表明,当一种变量发生变化时,另一个变量由于制度方面的原因,需要经过一定时期才能做出相应的变动,从而形成滞后现象。

8.1.2 滞后变量和滞后变量模型所谓滞后变量是指过去时期的、对当期变量产生影响的变量。

滞后变量可分为滞后解释变量和滞后因变量两类。

把滞后变量引入模型,这种回归模型称为滞后变量模型。

在经济分析中,运用滞后变量模型可以使不同时期的经济现象彼此联系起来,同时也将经济活动的静态分析转化为动态分析,使模型更符合实际经济的运行状况。

滞后模型的一般形式为:01111t t t k t k t p t p t y a b x b x b x y y u λλ----=++++++++滞后模型根据其滞后变量的类型分为分布滞后模型和自回归模型;根据其滞后的长度分为有限滞后模型和无限滞后模型。

1.分布滞后模型如果滞后变量模型中没有滞后因变量,因变量受解释变量的影响只分布在解释变量不同时期的滞后值上,称为分布滞后模型(distributed lag model )。