滞后变量模型与自回归模型

- 格式:ppt

- 大小:346.50 KB

- 文档页数:49

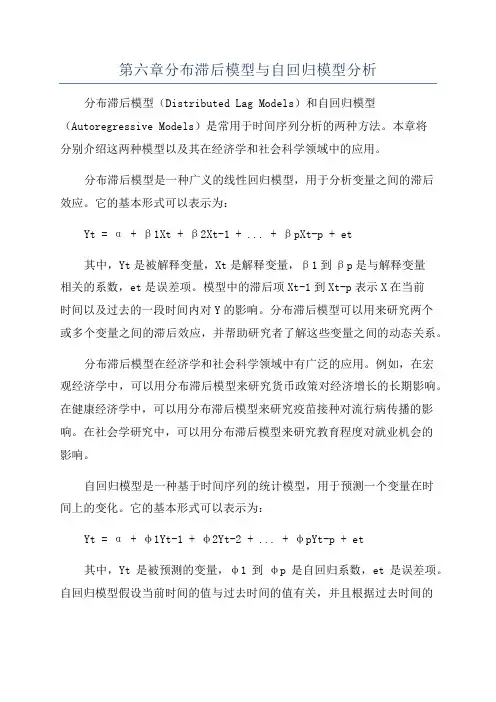

第六章分布滞后模型与自回归模型分析分布滞后模型(Distributed Lag Models)和自回归模型(Autoregressive Models)是常用于时间序列分析的两种方法。

本章将分别介绍这两种模型以及其在经济学和社会科学领域中的应用。

分布滞后模型是一种广义的线性回归模型,用于分析变量之间的滞后效应。

它的基本形式可以表示为:Yt = α + β1Xt + β2Xt-1 + ... + βpXt-p + et其中,Yt是被解释变量,Xt是解释变量,β1到βp是与解释变量相关的系数,et是误差项。

模型中的滞后项Xt-1到Xt-p表示X在当前时间以及过去的一段时间内对Y的影响。

分布滞后模型可以用来研究两个或多个变量之间的滞后效应,并帮助研究者了解这些变量之间的动态关系。

分布滞后模型在经济学和社会科学领域中有广泛的应用。

例如,在宏观经济学中,可以用分布滞后模型来研究货币政策对经济增长的长期影响。

在健康经济学中,可以用分布滞后模型来研究疫苗接种对流行病传播的影响。

在社会学研究中,可以用分布滞后模型来研究教育程度对就业机会的影响。

自回归模型是一种基于时间序列的统计模型,用于预测一个变量在时间上的变化。

它的基本形式可以表示为:Yt = α + φ1Yt-1 + φ2Yt-2 + ... + φpYt-p + et其中,Yt是被预测的变量,φ1到φp是自回归系数,et是误差项。

自回归模型假设当前时间的值与过去时间的值有关,并且根据过去时间的值来预测未来时间的值。

自回归模型可以帮助研究者预测变量的趋势和周期性,并提供关于未来值的信息。

自回归模型在经济学和社会科学领域中也有广泛的应用。

例如,在金融学中,可以用自回归模型来预测股票价格的变化。

在气象学中,可以用自回归模型来预测天气变化。

在市场研究中,可以用自回归模型来预测产品销售量。

总之,分布滞后模型和自回归模型是两种常用的时间序列分析方法。

它们可以帮助研究者了解变量之间的滞后效应和趋势,并用于预测未来值。

gmm 滞后的解释变量

在统计学和机器学习领域,GMM(Gaussian Mixture Model,高斯混合模型)通常用于聚类分析和密度估计。

如果你提到 GMM 滞后的解释变量,我猜测你可能在谈论与时间序列相关的问题,其中 "滞后" 可能涉及到时间序列的滞后阶数。

在时间序列分析中,"滞后" 是指一个变量在时间上相对于另一个变量的延迟。

滞后可以用来捕捉时间序列数据的趋势和模式。

如果将 GMM 应用于时间序列数据,并且提到了滞后的解释变量,可能是在考虑时间序列中过去时刻的值对当前时刻的影响。

以下是一些可能的解释:

1. 滞后的自回归模型: GMM 可能被用于估计时间序列数据中的自回归模型,其中滞后的解释变量是过去时刻的观测值。

例如,ARIMA 模型(差分自回归移动平均模型)中的 AR 部分就是一种使用滞后的自回归模型。

2. GMM 用于建模时间序列的分量:GMM 也可以用于建模时间序列的不同成分,例如趋势、季节性和残差。

在这种情况下,滞后的解释变量可能是过去时刻的观测值,用于捕捉时间序列中的趋势和周期性。

3. 滞后作为特征:在机器学习的上下文中,GMM 可能用于建模包含滞后特征的时间序列数据。

滞后特征可以用于预测未来的观测值。

请注意,具体的应用会根据问题的上下文而变化,以上只是一些可能的解释。

如果有具体的问题或上下文,提供更多信息可能有助于提供更准确的解释。

空间滞后模型和空间自回归模型空间滞后模型(Spatial Lag Model)和空间自回归模型(Spatial Autoregressive Model)是空间计量经济学中常用的两种模型,用于分析空间数据中的空间依赖性。

空间滞后模型是一种描述因变量与其邻近地区的自变量之间的依赖关系的模型。

它假设一个地区的因变量取决于该地区的自身特征以及其邻近地区的特征。

换句话说,该模型认为一个地区的因变量受到其邻近地区因变量的影响。

空间滞后模型可以用以下公式表示:Y = ρWy + Xβ + ε。

其中,Y是因变量,Wy是空间权重矩阵,ρ是空间滞后参数,X是自变量矩阵,β是自变量系数,ε是误差项。

空间滞后模型考虑了空间上的依赖性,可以用来解释因变量的空间聚集现象。

空间自回归模型是一种描述因变量与其邻近地区的因变量之间的依赖关系的模型。

它假设一个地区的因变量取决于该地区的自身特征以及其邻近地区的因变量。

换句话说,该模型认为一个地区的因变量受到其邻近地区因变量的影响。

空间自回归模型可以用以下公式表示:Y = ρWY + Xβ +ε。

其中,Y是因变量,W是空间权重矩阵,ρ是空间自回归参数,X是自变量矩阵,β是自变量系数,ε是误差项。

空间自回归模型考虑了空间上的依赖性,可以用来解释因变量的空间自相关现象。

这两种模型都考虑了空间上的依赖性,但是它们的依赖关系不同。

空间滞后模型是因变量与邻近地区的自变量之间的依赖关系,而空间自回归模型是因变量与邻近地区的因变量之间的依赖关系。

在实际应用中,选择使用哪种模型取决于具体问题和数据的特征。

总结起来,空间滞后模型和空间自回归模型是两种常用的空间计量经济学模型,用于分析空间数据中的空间依赖性。

它们都考虑了因变量与邻近地区之间的依赖关系,但是依赖关系的对象不同,一个是自变量,一个是因变量。

第八章 滞后变量回归分析一、 实验目的熟练使用EViews 软件进行计量分析,掌握分布滞后模型和自回归模型的估计方法。

二、基本知识点:滞后变量的概念,滞后变量模型及其分类,自回归模型和自回归分布滞后模型通常使用的工具变量估计方法。

三、 实验内容及要求:①依据经济学理论,以实际数据(实验数据八(1))为基础,建立分布滞后模型,并利用阿尔蒙多项式法进行估计。

②以实际数据(实验数据八(2)),建立自回归模型,并利用工具变量法进行估计。

③以实际数据(实验数据八(3)),进行格兰杰因果检验。

四、实验步骤1、分布滞后模型模型的估计(1)建立Eviews 工作文件,输入实验数据; (2)进行分布滞后模型的阿尔蒙多项式估计; (3)记录估计结果。

(4)改变滞后长度和多项式阶数,分别得到结果。

(5)比较不同结果,确定最终采用的滞后长度和多项式阶数,说明选择依据。

2、自回归模型的估计(1)建立Eviews 工作文件,输入实验数据; (2)估计模型:01231i i t t i Y x P Y ββββμ-=++++(3)比较工具变量法估计结果和普通最小二乘法估计结果。

3、格兰杰因果检验(1)建立Eviews 工作文件,输入实验数据;(2)选择不同的滞后阶数,分别得到格兰杰因果检验结果,记录并说明选择哪一个滞后阶数作为格兰杰因果关系检验的阶数,说明理由。

4、实验总结——如何利用软件估计分布滞后模型和自回归模型;如何选择多项式分布滞后模型估计的阶数和多项式阶数;如何选择工具变量,进行自回归模型的估计;如何选择格兰杰因果关系检验的滞后阶数。

一、 实验指导:研究某地区制造业历年库存Y 与销售额X 的统计资料,建立分布滞后模型。

采用阿尔蒙估计有限分布滞后模型研究该问题。

Step1:确定X 的滞后期的长度:输入CROSS Y X 输出结果见图8.4.1图8.4.1 Y 与X 各期滞后值的相关系数由图8.4.1中Y 与X 各期滞后值的相关系数可知。