成本会计之要素费用的核算(ppt 32页)

- 格式:ppt

- 大小:437.00 KB

- 文档页数:7

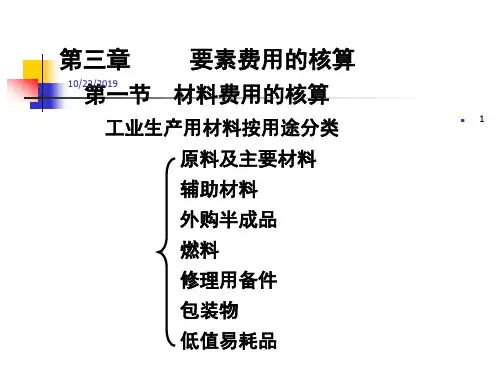

第三章费用要素的核算第一节材料费用要素的核算一、材料发出的原始凭证注意:“假退料”二、材料发出的核算(一)材料发出按实际成本核算材料发出的计价:(1)个别计价法(2)先进先出法(3)加权平均法(4)移动平均法(5)后进先出法(新准则取消)(二)材料发出按计划成本核算在按计划成本进行材料日常核算的情况下,材料的收入和发出都按材料的计划单位成本计价,材料实际成本和计划成本之间的差异,通过“材料采购”和“材料成本差异”科目进行核算。

*材料成本差异率的计算三、材料费用的分配(一)定额比例法1.定额消耗量比例法2.定额费用比例法(二)重量(体积、产量)比例法(三)标准产量比例法(系数比例法)1.定额消耗量比例法首先,计算出各种产品的原材料定额消耗量;其次,计算单位原材料消耗定额应分配原材料的实际消耗量(即原材料消耗量分配率);再次,计算出各种产品应分配的原材料实际消耗量;最后,计算出各种产品应当分配的原材料实际费用。

原材料采用实际成本法计价(1)某种产品原材料定额消耗量=该材料消耗定额×该产品实际产量(2)原材料消耗量分配率=原材料实际消耗量/各种产品原材料定额消耗量之和(3)某种产品应分配的原材料实际消耗量=该种产品的原材料定额消耗量×原材料消耗量分配率(4)某种产品应分配的原材料实际费用=该种产品应分配的原材料实际消耗量×原材料实际单价账务处理:根据计算结果,做一个按实际成本分配材料费用的分录。

原材料采用计划成本法计价(1)(2)(3)与原材料采用实际成本法同(4)某种产品应分配的原材料计划费用=该种产品应分配的原材料实际消耗量×原材料计划单价(5)某种产品应分配的材料成本差异=该种产品应分配的原材料计划费用×材料成本差异率账务处理:根据计算结果,先做一个按计划成本分配材料费用的分录,再做一个结转材料成本差异的分录。

例题1:某企业生产甲、乙、丙三种产品,投产数量分别为200件、100件和300件,单件产品的A 材料消耗定额分别为5公斤、4公斤和2公斤。