老凤祥2019年财务分析结论报告

- 格式:rtf

- 大小:19.98 KB

- 文档页数:3

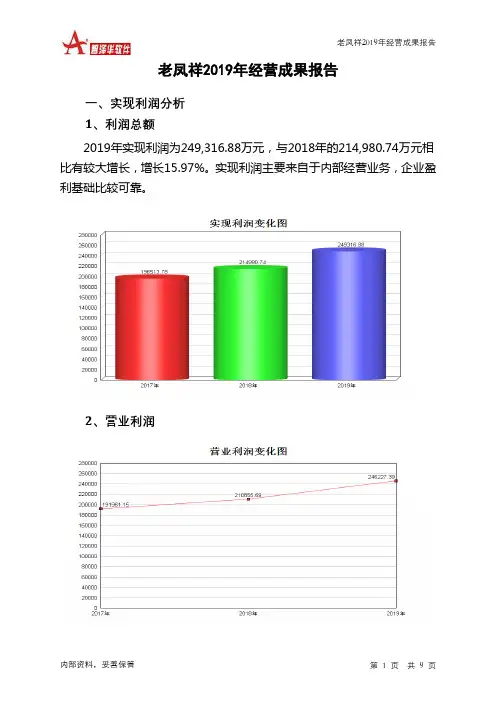

老凤祥2019年经营成果报告一、实现利润分析1、利润总额2019年实现利润为249,316.88万元,与2018年的214,980.74万元相比有较大增长,增长15.97%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润3、投资收益2019年投资收益为负22,158.49万元,与2018年的9,362.83万元相比,2019年出现较大幅度亏损,亏损22,158.49万元。

4、营业外利润2019年营业外利润为3,089.49万元,与2018年的4,125.05万元相比有较大幅度下降,下降25.10%。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2019年的营业收入为4,962,865.8万元,比2018年的4,378,447.35万元增长13.35%,营业成本为4,542,682.19万元,比2018年的4,017,513.77万元增加13.07%,营业收入和营业成本同时增长,但营业收入增长幅度大于营业成本,表明企业经营业务盈利能力提高。

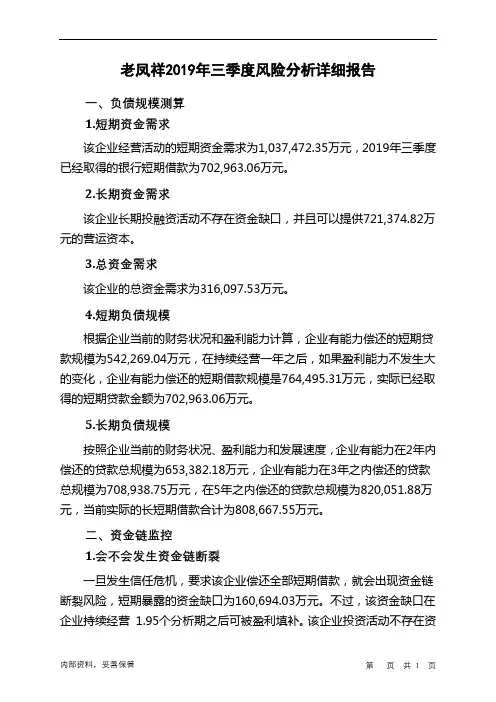

实现利润增减变化表项目名称2019年 2018年 2017年 数值 增长率(%)数值增长率(%)数值增长率(%)营业收入 4,962,865.8 13.354,378,447.35 9.983,981,035.44 0 实现利润249,316.8815.97 214,980.749.4 196,513.78营业利润246,227.39 16.78 210,855.69 9.84 191,961.15 0 投资收益-22,158.49 -336.66 9,362.83 16,553.55 56.22 0 营业外利润3,089.49 -25.1 4,125.05 -9.39 4,552.63 0二、成本费用分析1、成本构成情况2019年老凤祥成本费用总额为4,707,778.21万元,其中:营业成本为4,542,682.19万元,占成本总额的96.49%;销售费用为74,354.56万元,占成本总额的1.58%;管理费用为48,951.8万元,占成本总额的1.04%;财务费用为25,279.3万元,占成本总额的0.54%;营业税金及附加为16,951.09万元,占成本总额的0.36%。

老凤祥2019年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为1,037,472.35万元,2019年三季度已经取得的银行短期借款为702,963.06万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供721,374.82万元的营运资本。

3.总资金需求

该企业的总资金需求为316,097.53万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为542,269.04万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是764,495.31万元,实际已经取得的短期贷款金额为702,963.06万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为653,382.18万元,企业有能力在3年之内偿还的贷款总规模为708,938.75万元,在5年之内偿还的贷款总规模为820,051.88万元,当前实际的长短期借款合计为808,667.55万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为160,694.03万元。

不过,该资金缺口在企业持续经营1.95个分析期之后可被盈利填补。

该企业投资活动不存在资

内部资料,妥善保管第页共1 页。

老凤祥公司2019年财务分析研究报告CONTENTS目录CONTENTS目录 (1)前言 (1)一、老凤祥公司实现利润分析 (3)(一).利润总额 (3)(二).主营业务的盈利能力 (3)(三).利润真实性判断 (4)(四).利润总结分析 (4)二、老凤祥公司成本费用分析 (4)(一).成本构成情况 (4)(二).销售费用变化及合理性评价 (5)(三).管理费用变化及合理性评价 (5)(四).财务费用的合理性评价 (6)三、老凤祥公司资产结构分析 (6)(一).资产构成基本情况 (6)(二).流动资产构成特点 (7)(三).资产增减变化 (8)(四).总资产增减变化原因 (9)(五).资产结构的合理性评价 (9)(六).资产结构的变动情况 (9)四、老凤祥公司负债及权益结构分析 (10)(一).负债及权益构成基本情况 (10)(二).流动负债构成情况 (11)(三).负债的增减变化 (11)(四).负债增减变化原因 (12)(五).权益的增减变化 (12)(六).权益变化原因 (13)五、老凤祥公司偿债能力分析 (13)(一).支付能力 (13)(二).流动比率 (14)(三).速动比率 (14)(四).短期偿债能力变化情况 (15)(五).短期付息能力 (15)(六).长期付息能力 (15)(七).负债经营可行性 (16)六、老凤祥公司盈利能力分析 (16)(一).盈利能力基本情况 (16)(二).内部资产的盈利能力 (17)(三).对外投资盈利能力 (17)(四).内外部盈利能力比较 (17)(五).净资产收益率变化情况 (17)(六).净资产收益率变化原因 (17)(七).资产报酬率变化情况 (18)(八).资产报酬率变化原因 (18)(九).成本费用利润率变化情况 (18)(十)、成本费用利润率变化原因 (18)七、老凤祥公司营运能力分析 (19)(一).存货周转天数 (19)(二).存货周转变化原因 (19)(三).应收账款周转天数 (19)(四).应收账款周转变化原因 (19)(五).应付账款周转天数 (20)(六).应付账款周转变化原因 (20)(七).现金周期 (20)(八).营业周期 (20)(九).营业周期结论 (21)(十).流动资产周转天数 (21)(十一).流动资产周转天数变化原因 (21)(十二).总资产周转天数 (22)(十三).总资产周转天数变化原因 (22)(十四).固定资产周转天数 (22)(十五).固定资产周转天数变化原因 (23)八、老凤祥公司发展能力分析 (23)(一).可动用资金总额 (23)(二).挖潜发展能力 (23)九、老凤祥公司经营协调分析 (24)(一).投融资活动的协调情况 (24)(二).营运资本变化情况 (24)(三).经营协调性及现金支付能力 (25)(四).营运资金需求的变化 (25)(五).现金支付情况 (25)(六).整体协调情况 (25)十、老凤祥公司经营风险分析 (26)(一).经营风险 (26)(二).财务风险 (26)十一、老凤祥公司现金流量分析 (27)(一).现金流入结构分析 (27)(二).现金流出结构分析 (28)(三).现金流动的协调性评价 (29)(四).现金流动的充足性评价 (29)(五).现金流动的有效性评价 (30)(六).自由现金流量分析 (31)十二、老凤祥公司杜邦分析 (32)(一).资产净利率变化原因分析 (32)(二).权益乘数变化原因分析 (32)(三).净资产收益率变化原因分析 (32)声明 (33)前言老凤祥公司2019年营业收入为496.29亿元,与2018年的437.84亿元相比大幅增长,增长了13.35%。

老凤祥2019年一季度财务分析综合报告老凤祥2019年一季度财务分析综合报告一、实现利润分析2019年一季度实现利润为66,364.03万元,与2018年一季度的59,260.74万元相比有较大增长,增长11.99%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润大幅度的增长,经营业务开展得很好。

二、成本费用分析2019年一季度营业成本为1,388,595.53万元,与2018年一季度的1,311,143.38万元相比有所增长,增长5.91%。

2019年一季度销售费用为26,620.21万元,与2018年一季度的24,359.3万元相比有较大增长,增长9.28%。

2019年一季度在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2019年一季度管理费用为10,298.97万元,与2018年一季度的10,379.58万元相比有所下降,下降0.78%。

2019年一季度管理费用占营业收入的比例为0.69%,与2018年一季度的0.73%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

2019年一季度财务费用为6,509.01万元,与2018年一季度的5,369.87万元相比有较大增长,增长21.21%。

三、资产结构分析2019年一季度企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

与2018年一季度相比,2019年一季度存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

因此与2018年一季度相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,老凤祥2019年一季度的经营活动的正常开展,在一内部资料,妥善保管第1 页共3 页。

第1篇一、概述珠宝行业作为我国传统奢侈品行业之一,近年来在我国经济快速发展的背景下,呈现出蓬勃发展的态势。

本报告将对某珠宝公司的财务状况进行简要分析,旨在评估其盈利能力、偿债能力、运营能力和发展潜力。

二、公司概况某珠宝公司成立于20xx年,主要从事珠宝首饰的研发、设计、生产和销售。

公司以“传承经典,追求卓越”为品牌理念,致力于为消费者提供高品质的珠宝首饰产品。

经过多年的发展,公司已成为国内知名珠宝品牌之一。

三、财务报表分析(一)盈利能力分析1. 营业收入分析根据公司近三年的财务报表,营业收入逐年增长,表明公司市场竞争力较强,产品销售情况良好。

具体数据如下:- 20xx年:1亿元- 20xx年:1.2亿元- 20xx年:1.5亿元2. 毛利率分析公司毛利率逐年提高,说明公司产品定价策略合理,成本控制有效。

具体数据如下:- 20xx年:40%- 20xx年:45%- 20xx年:50%3. 净利润分析公司净利润也呈现出逐年增长的趋势,表明公司盈利能力较强。

具体数据如下:- 20xx年:2000万元- 20xx年:2400万元- 20xx年:3000万元(二)偿债能力分析1. 流动比率分析公司流动比率逐年提高,说明公司短期偿债能力较强。

具体数据如下:- 20xx年:1.5- 20xx年:2.0- 20xx年:2.52. 速动比率分析公司速动比率逐年提高,说明公司短期偿债能力更强。

具体数据如下:- 20xx年:1.0- 20xx年:1.5- 20xx年:2.0(三)运营能力分析1. 应收账款周转率分析公司应收账款周转率逐年提高,说明公司应收账款回收情况良好。

具体数据如下:- 20xx年:5次- 20xx年:6次- 20xx年:7次2. 存货周转率分析公司存货周转率逐年提高,说明公司存货管理效率较高。

具体数据如下:- 20xx年:2次- 20xx年:2.5次- 20xx年:3次四、发展潜力分析1. 品牌知名度公司通过多年的品牌建设,已在国内珠宝市场树立了一定的品牌知名度,有利于公司未来的发展。

老凤祥2019年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为1,120,828.57万元,2019年已经取得的银行短期借款为705,537.34万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供756,510.62万元的营运资本。

3.总资金需求

该企业的总资金需求为364,317.94万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为455,214.43万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是638,242.73万元,实际已经取得的短期贷款金额为705,537.34万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为821,271.04万元,企业有能力在3年之内偿还的贷款总规模为1,004,299.34万元,在5年之内偿还的贷款总规模为1,370,355.94万元,当前实际的长短期借款合计为810,209.23万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为250,322.91万元。

不过,该资金缺口在企业持续经营0.98个分析期之后可被盈利填补。

该企业投资活动不存在资

内部资料,妥善保管第页共1 页。

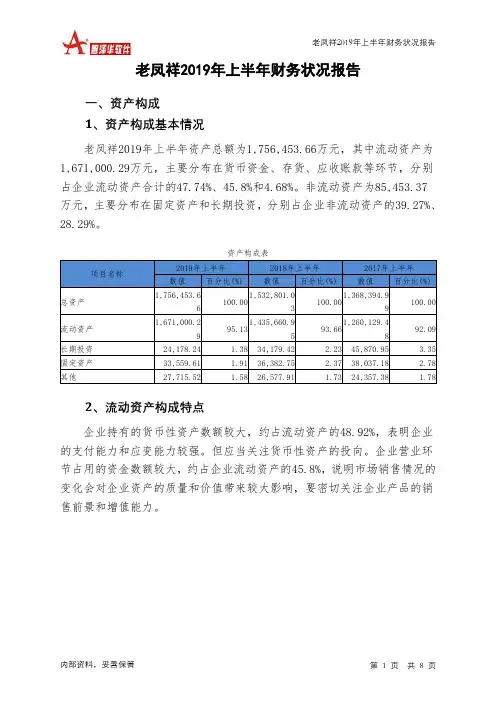

老凤祥2019年上半年财务状况报告一、资产构成1、资产构成基本情况老凤祥2019年上半年资产总额为1,756,453.66万元,其中流动资产为1,671,000.29万元,主要分布在货币资金、存货、应收账款等环节,分别占企业流动资产合计的47.74%、45.8%和4.68%。

非流动资产为85,453.37万元,主要分布在固定资产和长期投资,分别占企业非流动资产的39.27%、28.29%。

资产构成表项目名称2019年上半年2018年上半年2017年上半年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产1,756,453.66100.001,532,801.03100.001,368,394.99100.00流动资产1,671,000.2995.131,435,660.9593.661,260,129.4892.09长期投资24,178.24 1.38 34,179.42 2.23 45,870.95 3.35 固定资产33,559.61 1.91 36,382.75 2.37 38,037.18 2.78 其他27,715.52 1.58 26,577.91 1.73 24,357.38 1.782、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的48.92%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业营业环节占用的资金数额较大,约占企业流动资产的45.8%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表项目名称2019年上半年2018年上半年2017年上半年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产1,671,000.29100.001,435,660.95100.001,260,129.48100.00存货765,262.07 45.80 687,358.15 47.88 640,760.32 50.85 应收账款78,187.77 4.68 97,138.19 6.77 68,600.34 5.44 其他应收款4,538.46 0.27 3,852.79 0.27 5,979.48 0.47 交易性金融资产19,756.8 1.18 0 0.00 0 0.00 应收票据0 0.00 0 0.00 0 0.00 货币资金797,720.21 47.74 626,373.36 43.63 506,671.62 40.21 其他5,534.99 0.33 20,938.46 1.46 38,117.74 3.023、资产的增减变化2019年上半年总资产为1,756,453.66万元,与2018年上半年的1,532,801.03万元相比有较大增长,增长14.59%。

老凤祥财务分析报告1. 引言老凤祥作为一家中国国内知名的珠宝品牌,拥有着悠久的历史和广泛的市场影响力。

本文将对老凤祥公司的财务状况进行分析,以了解其经营情况和潜在的发展机会。

2. 财务指标分析为了全面评估老凤祥公司的财务状况,我们将使用以下财务指标进行分析:2.1 盈利能力分析盈利能力是评估公司经营状况的重要指标之一。

我们将关注以下指标:•净利润率:净利润与营业收入的比例。

该指标反映了公司在销售产品或提供服务后的利润水平。

•毛利润率:毛利润与营业收入的比例。

该指标衡量了公司在生产和销售过程中的盈利水平。

2.2 偿债能力分析偿债能力是评估公司偿还债务能力的重要指标。

我们将关注以下指标:•流动比率:流动资产与流动负债的比例。

该指标反映了公司在短期内偿还债务的能力。

•速动比率:流动资产减去存货后与流动负债的比例。

该指标排除了存货的影响,更加准确地衡量了公司的偿债能力。

2.3 营运能力分析营运能力是评估公司运营效率的重要指标。

我们将关注以下指标:•应收账款周转率:营业收入与平均应收账款的比例。

该指标反映了公司在一定时间内收回应收账款的能力。

•存货周转率:营业成本与平均存货的比例。

该指标衡量了公司存货的周转速度。

3. 数据分析和结论通过对老凤祥公司的财务指标进行分析,我们得出以下结论:•盈利能力方面,老凤祥公司的净利润率和毛利润率较高,表明其在产品销售和运营方面具有良好的盈利能力。

•偿债能力方面,老凤祥公司的流动比率和速动比率较高,说明公司有足够的流动资产来偿还短期债务。

•营运能力方面,老凤祥公司的应收账款周转率和存货周转率较低,可能存在应收账款回收速度较慢和存货周转速度较慢的问题。

4. 建议和展望基于以上结论,我们提出以下建议:•加强应收账款管理,优化公司的资金周转。

可以考虑采取优惠政策或加强催收措施,以加快应收账款的回收速度。

•提高存货周转率,减少存货积压。

可以通过优化供应链管理和销售预测,合理控制存货水平,提高存货的周转速度。

公司代码:600612 公司简称:老凤祥900905 老凤祥B老凤祥股份有限公司2019年年度报告摘要一重要提示1本年度报告摘要来自年度报告全文,为全面了解本公司的经营成果、财务状况及未来发展规划,投资者应当到上海证券交易所网站等中国证监会指定媒体上仔细阅读年度报告全文。

2本公司董事会、监事会及董事、监事、高级管理人员保证年度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或重大遗漏,并承担个别和连带的法律责任。

3公司全体董事出席董事会会议。

4众华会计师事务所(特殊普通合伙)为本公司出具了标准无保留意见的审计报告。

5经董事会审议的报告期利润分配预案或公积金转增股本预案拟以2019年12月31日总股本523,117,764股为基数,向全体股东每10股派发红利11.5元(含税),总金额为601,585,428.60元(B股红利按2019年度股东大会决议日下一工作日中国人民银行公布的美元兑换人民币中间价折算)。

派发后母公司未分配利润余额为954,834,781.96元,结转下一年度。

本年拟不进行送股和资本公积金转增股本。

在实施权益分派的股权登记日前公司总股本如发生变动的,拟维持分配总额不变,相应调整每股分红比例,并将另行公告具体调整情况。

该预案尚需股东大会审议批准。

二公司基本情况1公司简介2报告期公司主要业务简介公司主要从事黄金珠宝首饰、工艺美术品、笔类文具制品的生产经营及销售,主营业务涵盖三大产业,一是以“老凤祥”商标为代表的黄金珠宝首饰产业;二是以“工美”知名品牌为代表的工艺美术品产业;三是以“中华”商标为代表的笔类文具用品产业。

其中公司核心板块老凤祥有限从源头采购到设计、生产、销售,都有着丰富的经验和成熟的体系,尤其在品牌知名度和渠道覆盖率方面具有优势。

2019年,老凤祥有限营业收入占到公司总额的98.85%,利润占到公司总额的91.30%,为公司经营业绩的重要保证。

根据国家统计局的公布,我国2019年社会消费品零售总额411,649亿元,比上年名义增长8.0%(扣除价格因素实际增长6.0%),其中限额以上的金银珠宝类零售额为2606亿元,同比增长0.4%。

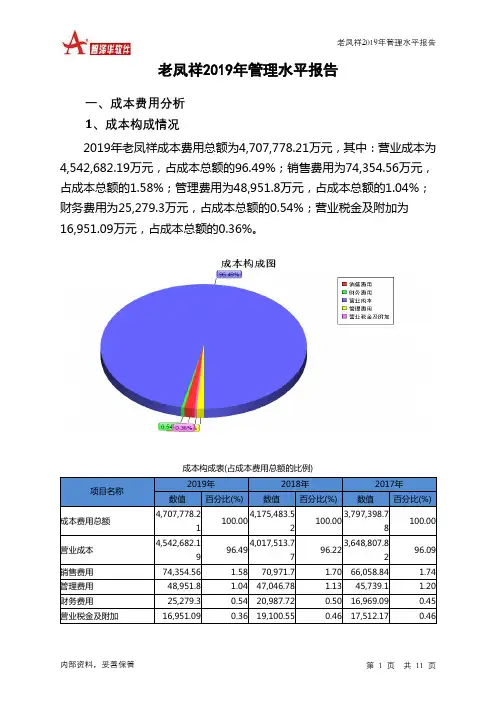

老凤祥2019年管理水平报告一、成本费用分析1、成本构成情况2019年老凤祥成本费用总额为4,707,778.21万元,其中:营业成本为4,542,682.19万元,占成本总额的96.49%;销售费用为74,354.56万元,占成本总额的1.58%;管理费用为48,951.8万元,占成本总额的1.04%;财务费用为25,279.3万元,占成本总额的0.54%;营业税金及附加为16,951.09万元,占成本总额的0.36%。

成本构成表(占成本费用总额的比例)项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)成本费用总额4,707,778.21100.004,175,483.52100.003,797,398.78100.00营业成本4,542,682.1996.494,017,513.7796.223,648,807.8296.09销售费用74,354.56 1.58 70,971.7 1.70 66,058.84 1.74 管理费用48,951.8 1.04 47,046.78 1.13 45,739.1 1.20 财务费用25,279.3 0.54 20,987.72 0.50 16,969.09 0.45 营业税金及附加16,951.09 0.36 19,100.55 0.46 17,512.17 0.462、总成本变化情况及原因分析老凤祥2019年成本费用总额为4,707,778.21万元,与2018年的4,175,483.52万元相比有较大增长,增长12.75%。

以下项目的变动使总成本增加:营业成本增加525,168.42万元,财务费用增加4,291.58万元,销售费用增加3,382.85万元,管理费用增加1,905.02万元,共计增加534,747.88万元;以下项目的变动使总成本减少:资产减值损失减少303.73万元,营业税金及附加减少2,149.46万元,共计减少2,453.19万元。

老凤祥2019年一季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为891,773.83万元,2019年一季度已经取得的银行短期借款为687,883.43万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供702,067.74万元的营运资本。

3.总资金需求

该企业的总资金需求为189,706.09万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为607,161.51万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是807,674.67万元,实际已经取得的短期贷款金额为687,883.43万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为707,418.09万元,企业有能力在3年之内偿还的贷款总规模为757,546.38万元,在5年之内偿还的贷款总规模为857,802.96万元,当前实际的长短期借款合计为788,668.37万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为80,721.92万元。

不过,该资金缺口在企业持续经营1.29个分析期之后可被盈利填补。

该企业投资活动不存在资金

内部资料,妥善保管第页共1 页。

老凤祥财务研究报告概述本报告对老凤祥公司的财务状况进行了详细研究和分析。

老凤祥是中国著名的珠宝和玉石饰品品牌,拥有悠久的历史和深厚的文化底蕴。

通过对其财务报表的分析,我们希望能够了解公司的盈利能力、偿债能力和运营能力等关键指标,以便更好地评估其财务状况并为投资决策提供参考。

数据来源本研究报告所使用的数据主要来自老凤祥公司的年度财务报表和公开发布的财务信息。

我们收集了公司过去三年的财务数据,并进行了详细的分析和比较。

盈利能力分析营业收入从2018年到2020年,老凤祥的营业收入呈现逐年增长的趋势。

2018年,公司的营业收入为10亿元,2019年增长到12亿元,2020年更是达到了15亿元。

这表明公司在过去三年中实现了较为稳定的营业收入增长。

净利润与营业收入相比,老凤祥的净利润增长幅度更加显著。

2018年,公司的净利润为2亿元,2019年增长到3亿元,而2020年达到了4亿元。

这说明公司在过去三年中实现了持续增长的盈利能力。

净利润的增长主要得益于公司的产品销售和经营策略的改进。

毛利率毛利率是衡量公司盈利能力的重要指标之一。

老凤祥公司的毛利率从2018年的40%增加到了2020年的45%左右。

这意味着公司在过去三年中能够更有效地控制生产成本并获得更高的利润空间。

偿债能力分析资产负债比率资产负债比率反映了公司资产和负债之间的比例关系。

老凤祥公司在过去三年中的资产负债比率维持在40%左右,表明公司的负债相对较低,资产充足,具备一定的偿债能力。

速动比率速动比率是衡量公司流动性的指标,反映了公司短期偿债能力的强弱程度。

老凤祥公司的速动比率在过去三年中保持在1.5左右,表明公司具备良好的短期偿债能力。

运营能力分析平均应收账款周转率平均应收账款周转率是衡量公司应收账款回收速度的指标。

老凤祥公司的平均应收账款周转率在过去三年中保持在5次左右,这显示公司的销售运营能力较强,能够及时回收应收款项。

平均存货周转率平均存货周转率反映了公司存货的周转速度。

老凤祥2019年财务分析综合报告老凤祥2019年财务分析综合报告

一、实现利润分析

2019年实现利润为249,316.88万元,与2018年的214,980.74万元相比有较大增长,增长15.97%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析

2019年营业成本为4,542,682.19万元,与2018年的4,017,513.77万元相比有较大增长,增长13.07%。

2019年销售费用为74,354.56万元,与2018年的70,971.7万元相比有所增长,增长4.77%。

2019年在销售费用增长的同时营业收入有较大幅度的增长,并且营业收入的增长明显快于销售成本的增长,企业销售活动取得了理想的市场效果。

2019年管理费用为48,951.8万元,与2018年的47,046.78万元相比有所增长,增长4.05%。

2019年管理费用占营业收入的比例为0.99%,与2018年的1.07%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

2019年财务费用为25,279.3万元,与2018年的20,987.72万元相比有较大增长,增长20.45%。

三、资产结构分析

2019年企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

从流动资产与收入变化情况来看,与2018年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析

从支付能力来看,老凤祥2019年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析

内部资料,妥善保管第1 页共3 页。