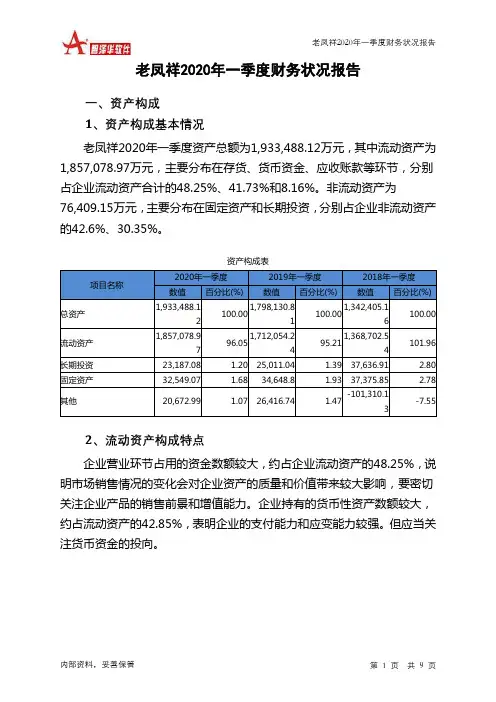

老凤祥2020年一季度财务分析详细报告

- 格式:rtf

- 大小:1.07 MB

- 文档页数:8

老凤祥2020年上半年决策水平报告一、实现利润分析2020年上半年利润总额为132,296.92万元,与2019年上半年的131,003.43万元相比变化不大,变化幅度为0.99%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2020年上半年营业利润为132,605.43万元,与2019年上半年的129,487.92万元相比有所增长,增长2.41%。

在营业收入下降的情况下经营利润却有所上升,企业通过压缩成本费用支出取得了较好成绩,但也要注意营业收入下降带来的不利影响。

二、成本费用分析老凤祥2020年上半年成本费用总额为2,511,820.52万元,其中:营业成本为2,426,753.26万元,占成本总额的96.61%;销售费用为43,898.6万元,占成本总额的1.75%;管理费用为20,070.09万元,占成本总额的0.8%;财务费用为14,332.06万元,占成本总额的0.57%;营业税金及附加为6,766.5万元,占成本总额的0.27%。

2020年上半年销售费用为43,898.6万元,与2019年上半年的48,853.63万元相比有较大幅度下降,下降10.14%。

从销售费用占销售收入比例变化情况来看,2020年上半年销售费用大幅度下降,营业收入也有所下降,但企业的营业利润却不降反增,企业采取了紧缩成本费用支出、提高盈利水平的政策,并取得了一定成效,但要注意收入下降所带来的负面影响。

2020年上半年管理费用为20,070.09万元,与2019年上半年的21,251.6万元相比有较大幅度下降,下降5.56%。

2020年上半年管理费用占营业收入的比例为0.76%,与2019年上半年的0.76%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出水平正常。

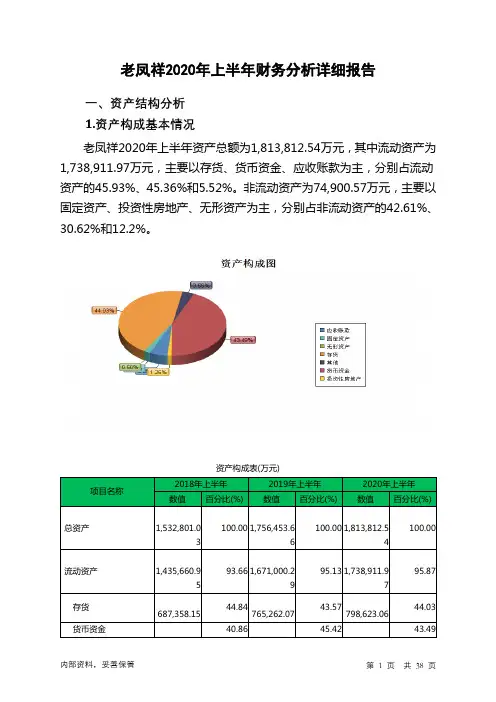

三、资产结构分析老凤祥2020年上半年资产总额为1,813,812.54万元,其中流动资产为1,738,911.97万元,主要以存货、货币资金、应收账款为主,分别占流动资产的45.93%、45.36%和5.52%。

财务报表分析(老凤祥600612)姓名:王磊班级:11会计国防老师:谭洪涛老凤祥财务报表分析前言——之前参加学校模拟股票交易大赛的时候关注过老凤祥的情况,对其财务状况机经营状况有一定了解,所以选择老凤祥作为财物案例分析的选题,而老凤祥也是我关注的公司中比较有代表性的一家。

老凤祥,上市公司,中国500强企业,2012年营业额255亿,百年民族品牌,中国著名的珠宝首饰品牌。

上海老凤祥有限公司正是由创始于1848年的老凤祥银楼发展沿革而来,其商标“老凤祥”的创意,也源于老凤祥银楼的字号,是跨越了中国三个世纪的经典珠宝品牌。

下面是,老凤祥的公司概况行业龙头老凤祥是中国制笔行业的领军企业,销售水平和盈利能力在国内行业中保持绝对领先地位,在世界铅笔也处于领先水平,国内市场占有率近40%,并垄断高端市场80%以上的份额。

公司著名品牌“中华牌”铅笔和驰名商标“老凤祥”金银饰品双双荣获“中国名牌”称号,“老凤祥”品牌继荣获“中国驰名商标”之后,又荣膺“中国商业名牌”和“中国服务名牌”荣誉,同时被世界品牌大会评为“中国500强最具价值品牌”。

一、资产负债表二、利润表三、现金流量表(一)偿债能力分析1. 短期偿债能力分析(1)流动比率=流动资产÷流动负债2011年: 62.1÷44.6=1.39 2010年: 45.3÷33.0=1.37 (2)速动比率=速动资产÷流动负债其中速动资产=流动资产-存货2011年: 62.1-45=17.1 17.1÷44.6=0.382010年: 45.3-32=13.3 13.3÷33.0=0.40(3)资产负债率=负债总额/资产总额×100%2011年: 47.7/72.8×100%=65.52%2010年: 36.0/54.8×100%=65.69%A.流动比率分析:老凤祥2010-2011年流动比率分别为1.37、1.39,流动比率逐年上升但增幅不是很明显,且低于2:1的水平,说明企业偿债能力不是很乐观。

老凤祥2020年一季度财务分析综合报告老凤祥2020年一季度财务分析综合报告一、实现利润分析2020年一季度实现利润为67,575.63万元,与2019年一季度的66,364.03万元相比有所增长,增长1.83%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入下降的情况下经营利润却有所上升,企业通过压缩成本费用支出取得了较好成绩,但也要注意营业收入下降带来的不利影响。

二、成本费用分析2020年一季度营业成本为1,330,468.33万元,与2019年一季度的1,388,595.53万元相比有所下降,下降4.19%。

2020年一季度销售费用为28,158.9万元,与2019年一季度的26,620.21万元相比有较大增长,增长5.78%。

2020年一季度尽管销售费用大幅度增长,但营业收入却呈下降趋势,表明企业市场销售形势不太理想,应当采取措施,调整产品结构、销售战略或销售队伍。

2020年一季度管理费用为9,337.51万元,与2019年一季度的10,298.97万元相比有较大幅度下降,下降9.34%。

2020年一季度管理费用占营业收入的比例为0.64%,与2019年一季度的0.69%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出水平正常。

2020年一季度财务费用为7,433.1万元,与2019年一季度的6,509.01万元相比有较大增长,增长14.2%。

三、资产结构分析与2019年一季度相比,2020年一季度存货占营业收入的比例明显下降。

应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2019年一季度相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,老凤祥2020年一季度是有现金支付能力的。

企业负内部资料,妥善保管第1 页共3 页。

老凤祥

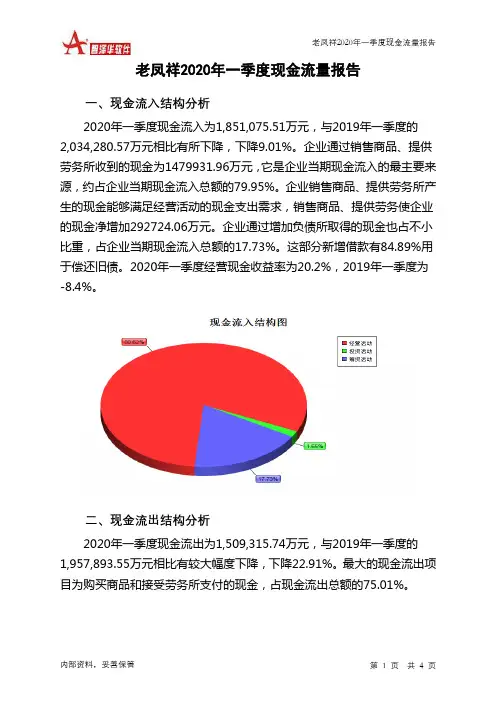

2020年一季度现金流量报告 内部资料,妥善保管 第 1 页 共 4 页 老凤祥2020年一季度现金流量报告

一、现金流入结构分析

2020年一季度现金流入为1,851,075.51万元,与2019年一季度的2,034,280.57万元相比有所下降,下降9.01%。

企业通过销售商品、提供劳务所收到的现金为1479931.96万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的79.95%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加292724.06万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的17.73%。

这部分新增借款有84.89%用于偿还旧债。

2020年一季度经营现金收益率为20.2%,2019年一季度为-8.4%。

二、现金流出结构分析

2020年一季度现金流出为1,509,315.74万元,与2019年一季度的1,957,893.55万元相比有较大幅度下降,下降22.91%。

最大的现金流出项目为购买商品和接受劳务所支付的现金,占现金流出总额的75.01%。

老凤祥2020年一季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为890,395.76万元,2020年一季度已经取得的银行短期借款为764,380万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供806,238.05万元的营运资本。

3.总资金需求

该企业的总资金需求为84,157.7万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为795,829.64万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是990,518.35万元,实际已经取得的短期贷款金额为764,380万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为893,174万元,企业有能力在3年之内偿还的贷款总规模为941,846.18万元,在5年之内偿还的贷款总规模为1,039,190.53万元,当前实际的长短期借款合计为870,614.07万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

该企业偿还全部有息负债大概需要1.21个分析期。

但负债率较高,不过在下降。

短期来看,资金链断裂的风险较小。

资金链断裂风险等级为5级。

内部资料,妥善保管第页共1 页。

老凤祥财务分析报告1. 引言老凤祥作为一家中国国内知名的珠宝品牌,拥有着悠久的历史和广泛的市场影响力。

本文将对老凤祥公司的财务状况进行分析,以了解其经营情况和潜在的发展机会。

2. 财务指标分析为了全面评估老凤祥公司的财务状况,我们将使用以下财务指标进行分析:2.1 盈利能力分析盈利能力是评估公司经营状况的重要指标之一。

我们将关注以下指标:•净利润率:净利润与营业收入的比例。

该指标反映了公司在销售产品或提供服务后的利润水平。

•毛利润率:毛利润与营业收入的比例。

该指标衡量了公司在生产和销售过程中的盈利水平。

2.2 偿债能力分析偿债能力是评估公司偿还债务能力的重要指标。

我们将关注以下指标:•流动比率:流动资产与流动负债的比例。

该指标反映了公司在短期内偿还债务的能力。

•速动比率:流动资产减去存货后与流动负债的比例。

该指标排除了存货的影响,更加准确地衡量了公司的偿债能力。

2.3 营运能力分析营运能力是评估公司运营效率的重要指标。

我们将关注以下指标:•应收账款周转率:营业收入与平均应收账款的比例。

该指标反映了公司在一定时间内收回应收账款的能力。

•存货周转率:营业成本与平均存货的比例。

该指标衡量了公司存货的周转速度。

3. 数据分析和结论通过对老凤祥公司的财务指标进行分析,我们得出以下结论:•盈利能力方面,老凤祥公司的净利润率和毛利润率较高,表明其在产品销售和运营方面具有良好的盈利能力。

•偿债能力方面,老凤祥公司的流动比率和速动比率较高,说明公司有足够的流动资产来偿还短期债务。

•营运能力方面,老凤祥公司的应收账款周转率和存货周转率较低,可能存在应收账款回收速度较慢和存货周转速度较慢的问题。

4. 建议和展望基于以上结论,我们提出以下建议:•加强应收账款管理,优化公司的资金周转。

可以考虑采取优惠政策或加强催收措施,以加快应收账款的回收速度。

•提高存货周转率,减少存货积压。

可以通过优化供应链管理和销售预测,合理控制存货水平,提高存货的周转速度。

老凤祥财务研究报告概述本报告对老凤祥公司的财务状况进行了详细研究和分析。

老凤祥是中国著名的珠宝和玉石饰品品牌,拥有悠久的历史和深厚的文化底蕴。

通过对其财务报表的分析,我们希望能够了解公司的盈利能力、偿债能力和运营能力等关键指标,以便更好地评估其财务状况并为投资决策提供参考。

数据来源本研究报告所使用的数据主要来自老凤祥公司的年度财务报表和公开发布的财务信息。

我们收集了公司过去三年的财务数据,并进行了详细的分析和比较。

盈利能力分析营业收入从2018年到2020年,老凤祥的营业收入呈现逐年增长的趋势。

2018年,公司的营业收入为10亿元,2019年增长到12亿元,2020年更是达到了15亿元。

这表明公司在过去三年中实现了较为稳定的营业收入增长。

净利润与营业收入相比,老凤祥的净利润增长幅度更加显著。

2018年,公司的净利润为2亿元,2019年增长到3亿元,而2020年达到了4亿元。

这说明公司在过去三年中实现了持续增长的盈利能力。

净利润的增长主要得益于公司的产品销售和经营策略的改进。

毛利率毛利率是衡量公司盈利能力的重要指标之一。

老凤祥公司的毛利率从2018年的40%增加到了2020年的45%左右。

这意味着公司在过去三年中能够更有效地控制生产成本并获得更高的利润空间。

偿债能力分析资产负债比率资产负债比率反映了公司资产和负债之间的比例关系。

老凤祥公司在过去三年中的资产负债比率维持在40%左右,表明公司的负债相对较低,资产充足,具备一定的偿债能力。

速动比率速动比率是衡量公司流动性的指标,反映了公司短期偿债能力的强弱程度。

老凤祥公司的速动比率在过去三年中保持在1.5左右,表明公司具备良好的短期偿债能力。

运营能力分析平均应收账款周转率平均应收账款周转率是衡量公司应收账款回收速度的指标。

老凤祥公司的平均应收账款周转率在过去三年中保持在5次左右,这显示公司的销售运营能力较强,能够及时回收应收款项。

平均存货周转率平均存货周转率反映了公司存货的周转速度。

股票简称:老凤祥股票代码:600612 编号:临2020-010 老凤祥B 900905

老凤祥股份有限公司

关于2020年第一季度经营情况的公告

本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大

遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

根据上海证券交易所《上市公司行业信息披露指引第二十五号黄

金珠宝饰品》、《关于做好上市公司2020年第一季度报告披露工作的

通知》的要求,老凤祥股份有限公司(以下简称“公司”)现将截止2020年3月31日公司黄金珠宝业务的营销网点、分地区营业收入及

黄金珠宝采购、生产及销售情况披露如下:

一、本报告期内,公司黄金珠宝业务新增及关闭门店的数量、

期末门店数量及地区分布情况

“老凤祥”品牌黄金珠宝首饰为公司的核心主业。

截止2020年

3月末,公司“老凤祥”品牌共计拥有营销网点达到3891家(含海

外银楼19家)。

有关截止2020年3月31日公司连锁网点数具体情况

如下表:

二、本报告期内,公司黄金珠宝业务分地区营业收入、毛利率及同比变化情况

三、本报告期内,公司黄金珠宝采购、生产及销售情况

以上经营数据未经审计,敬请投资者注意风险。

特此公告。

老凤祥股份有限公司

2020年4月28日。