一级建造师工程经济计算题公式汇总

- 格式:doc

- 大小:39.50 KB

- 文档页数:11

( 一)单利所谓单利是指在计算利息时,仅用最初本金来计算,而不计入先前计息周期中所积累增加的利息。

计算公式如下:It=P×i 单It—第 t 计息周期的利息额 P—本金 i 单—计息周期单利利率n 期末单利本利和 F 等于本金加之总利息,即:F=P+ In=P(1+n×i 单)In— n 个计息周期所付或者所收的单利总利息(二)复利所谓复利是指在计算*一计息周期的利息时,其先前周期上所积累的利息要计算利息,即“利生利”其表达方式如下:It=i×Ft-1i—计息周期复利利率 Ft-1—第(t-1)期末复利本利和而第 t 期末复利本利和的表达式如下:Ft= Ft-1 ×(1+i )(三)例题讲解假如*公司借入 1000 万元,年利率为 8%,第四年末偿还则隔年利息和本利之和,若以单利计算则如下表所示:使用期年初款额年末利息年末本利和年末偿还1 1000 1000 ×8%=80 1080 02 1080 80 1160 03 1160 80 1240 04 1240 80 1320 1320即:1000×8%=80F=1000×(1+4×80)=1000+320=1320(万元)若以复利计算则为使用期年初款额年末利息年末本利和年末偿还1 1000 1000 ×8%=80 1080 02 1080 1080 ×8%=86.4 1166.4 03 1166.4 1166.4 ×8%=93.312 1259.712 041259.712 1259.712 ×8%=93.312 1360.489 1360.489即:1000×(1+8%)4=1000×1.360489=1360.489(万元)【 2022 年真题】1.*企业从金融机构借款 100 万元,月利率 1%,按月复利计息,每季度付息一次,则该企业一年需向金融机构支付利息( )万元。

一建工程经济全套计算公式2024一建工程经济全套计算公式2024一、工程造价计算1.总造价计算总造价=直接造价+间接造价2.直接造价计算直接造价=工程量×单位工程造价3.间接造价计算间接造价=直接造价×间接费用比例4.单位工程造价计算单位工程造价=单位工程的人工费+材料费+设备费+建筑杂费+利润率×(人工费+材料费+设备费+建筑杂费)5.单位工程的人工费计算单位工程的人工费=人工单价×人工量6.材料费计算材料费=材料单价×材料量7.设备费计算设备费=设备租赁费用×使用时间8.建筑杂费计算建筑杂费=(人工费+材料费+设备费)×建筑杂费比例9.间接费用比例计算间接费用比例=间接费用/直接造价二、财务评价指标计算1.净现值计算净现值=∑(每年现金流量/(1+贴现率)^n)-初始投资2.内部收益率计算内部收益率满足以下公式:∑(每年现金流量/(1+内部收益率)^n)-初始投资=03.投资回收期计算投资回收期=初始投资/年现金流量4.平均回收期计算平均回收期=∑(每年现金流量*n)/净现值5.投资收益率计算投资收益率=平均年利润/平均投资三、项目投资决策指标计算1.温饱线计算温饱线=家庭平均可支配收入×生活必需品的比例2.极限报酬率计算极限报酬率=(投资后的净现值/投资前的净现值)^(1/n)-1以上仅为一建工程经济计算的一些常用公式,具体计算方法和公式还可能根据不同情况而有所变化,建议根据具体情况选择合适的公式进行计算。

一建工程经济公式大汇总一、成本估算相关公式:1.总成本估算公式:总成本=直接成本+间接成本+利润2.直接成本估算公式:直接成本=材料成本+人工成本+设备成本3.材料成本估算公式:材料成本=材料数量×单位材料费4.人工成本估算公式:人工成本=人工数量×单位人工费5.设备成本估算公式:设备成本=设备使用时间×设备小时费6.间接成本估算公式:间接成本=租金+水电费+办公费+税费7.利润估算公式:利润=总成本×利润率8.单位材料费估算公式:单位材料费=材料总费用/材料总量9.单位人工费估算公式:单位人工费=人工总费用/人工总量10.设备小时费估算公式:设备小时费=设备总费用/设备总使用时间二、投资与回收相关公式:1.投资回收期公式:投资回收期=总投资额/年度净收入2.年度净收入公式:年度净收入=年度净利润+年度折旧3.年度净利润公式:年度净利润=年度总收入-年度总成本4.年度总收入公式:年度总收入=销售价格×预期销售量5.年度总成本公式:年度总成本=年度固定成本+年度可变成本6.年度固定成本公式:年度固定成本=折旧费用+利息费用+税费7.年度可变成本公式:年度可变成本=材料成本+人工成本+设备成本三、折旧与财务分析相关公式:1.折旧费用公式:折旧费用=(资产原值-净残值)/折旧年限2.净残值公式:净残值=资产原值×净残值率3.净现值公式:净现值=∑(现金流入-现金流出)/(1+投资回报率)^年数4.内部收益率公式:净现值=∑(现金流入-现金流出)/(1+内部收益率)^年数5.资本金回收期公式:资本金回收期=投资金额/每年净现金流入四、财务比率分析相关公式:1.速动比率公式:速动比率=(流动资产-存货)/流动负债2.资产负债率公式:资产负债率=负债总额/资产总额3.应收账款周转率公式:应收账款周转率=年销售收入/应收账款余额4.库存周转率公式:库存周转率=年销售成本/平均库存5.总资产周转率公式:总资产周转率=年销售收入/平均总资产以上是一建工程经济中常用的公式,涵盖了成本估算、投资与回收、折旧与财务分析以及财务比率分析等方面。

1、等值(现值与终值计算)四个公式记住,必考点①一次支付(只有一笔钱)的终值F=P(1+i)n 或F=P(F/P,i,n);②一次支付(只有一笔钱)的现值P=F(1+i)n 或P=F(P/F,i,n);③等额支付(有几笔钱或复利)的终值F=A(1+i)^n-1i 或F=A(F/A,i,n); ④等额支付(有几笔钱或复利)的现值F 2、.投资××100%3计4成本]当B=0时即为产销量的盈亏平衡点5、总成本费用=外购原材料、燃料动力费+工资+修理费+折旧费+摊销费+财务支出(利息)+其他费用6、经营成本=总成本费用—折旧费—摊销旨—利息支出 或=外购原材料、燃料费+工资+修理费+其他费 折旧额(年)=应计折旧额÷使用年限7、沉没成本=设备账面价值-当前市场价值 或 沉没成本=(设备原值-历年累计折旧)-当前市场价值 8、经济寿命N 0=√2(P-L N )/λP —帐面价值,L N —第N 年净残值,λ—年递增的运行成本(劣化值)设备年平均使用成本=累计运行成本N 年+帐面价值-残值N 年9、租金的计算方法有:附加率法和年金法。

附加率法:租金R=租价(1+N 年×折现率)N 年+租价×附加率年金法:①年末支付Ra=租价折现率(1+折现率)(1+折现率)-1租价100%, I1、I2+收入-费/总行驶里程工作台班法:每工作台班折旧额=应计折旧额/总工作台班14、完工百分比法:量比、成本比、测量确定合同完工进度=(已经完成的合同工程量/合同预计总工程量)100%15、营业利润=营业收入-营业成本-营业税金-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益+投资收益;(损失为负)利润总额=营业利润+营业收入-营业外支出 净利润=利润总额-所得税费用(总利—税) 16、资金成本率为:长期负债率=本金×年利率×(1-税率)本金×(1-筹资费率)17、取得成本=订货成本+购置成本=订货固定成本+订货变动成本+购置成本储存成本=储存固定成本+储存变动成本存货的总成本=取得成本+储存成本+缺货成本18、存货决策,订货量Q*=√2KD/K2,K—订货成本,D—总量,K2—储备成本①②③⑤⑥19进口设备抵岸价=货价+国外运费+国外运输保险费+进口关税+外贸手续费或费(①+②+率)20、器具及21建设其他费)×基本预备费率涨价预备费=(建安费+工器具购置费)×n年使用比例×[(1+上涨率)n-1]22、建设投资=静态投资+动态投资23、各年应计利息=(年初借款本息累计+本年借款额/2)×年利率24、材料损耗量的计算,损耗率=损耗量÷净用量×100%总消耗量=净用量+损耗量=净用量×(1+损耗率)25、分部分项工程费=∑分部分项×分部分项工程综合单价措施项目费=∑单价措施项目工程量×单价措施项目综合单价+∑总价措施项目费单位工程造价=分部分项工程费+措施项目费+其他项目费+规费+税金单项工程造价=∑单位工程造价建设项目总造价=∑单项工程造价26、人、料、机总费用=∑计价工程量×(∑人工消耗量×人工单价+∑材料消耗量×材料单价+∑台班消耗量×台班单价)管理费=人、料、机总费用×费率利润=(人、料、机总费用+管理费)×利润率+利润)。

一级建造师《建设工程经济》计算公式汇总在建设工程经济学中,有许多重要的计算公式能够帮助我们进行工程项目的经济评估和决策。

下面将对一些常用的计算公式进行汇总,以便于读者的参考和学习。

1. 投资回收期(PBP)计算公式投资回收期是指项目投资额在运营期内全部收回所需的时间。

计算公式为:PBP = 投资额 / 年现金流入2. 净现值(NPV)计算公式净现值是指项目在全部现金流入和现金流出考虑利率因素后的剩余价值。

计算公式为:NPV = ∑(现金流入 / (1 + 利率)^年数) - ∑(现金流出 / (1 + 利率)^年数)3. 内部收益率(IRR)计算公式内部收益率是指使得净现值等于零的贴现率。

计算公式为:NPV = 0 = ∑(现金流入 / (1 + IRR)^年数) - ∑(现金流出 / (1 + IRR)^年数)4. 等效年限(EAC)计算公式等效年限是指将不同项目的现金流量进行等效化,使得比较不同项目的经济效益更加直观。

计算公式为:EAC = ∑(现金流量 / (1 + 利率)^年数)5. 成本效益比(BCR)计算公式成本效益比是指项目的总收益与总成本之比,用于评估项目的经济效益。

计算公式为:BCR = 总收益 / 总成本6. 投资回报率(ROI)计算公式投资回报率是指项目的盈利能力,表示单位投资所获得的收益。

计算公式为:ROI = (总收益 - 总成本) / 总成本7. 利润率(PR)计算公式利润率是指项目的净利润与总收入之比,用于评估项目的盈利能力。

计算公式为:PR = 净利润 / 总收入8. 盈亏平衡点(BEP)计算公式盈亏平衡点是指项目所需的销售量,使得总收入等于总成本,即达到盈亏平衡。

计算公式为:BEP = 总成本 / 单位销售利润9. 增值税计算公式增值税是指在商品的生产和流通过程中征收的一种税费,计算公式为:增值税 = 销售额× 税率10. 人工成本计算公式人工成本是指项目中与人员有关的费用,计算公式为:人工成本 = 人数× 平均工资11. 材料成本计算公式材料成本是指项目中与材料有关的费用,计算公式为:材料成本 = 单位材料用量× 材料单价以上是一些常用的建设工程经济学的计算公式,通过运用这些公式,我们可以更加准确地评估和决策工程项目的经济效益。

一级建造师《建设工程经济》计算公式汇总1、单利计算式中 I t——代表第t计息周期的利息额;P——代表本金;i单——计息周期单利利率。

2、复利计算式中 i——计息周期复利利率;F t-1——表示第(t-1)期末复利本利和。

而第t期末复利本利和的表达式如下:3、一次支付的终值和现值计算①终值计算(已知P求F即本利和)②现值计算(已知F求P)4、等额支付系列的终值、现值、资金回收和偿债基金计算等额支付系列现金流量序列是连续的,且数额相等,即:①终值计算(即已知A求F)②现值计算(即已知A求P)③资金回收计算(已知P求A)④偿债基金计算(已知F求A)5、名义利率r是指计息周期利率:乘以一年内的计息周期数m所得的年利率。

即:6、有效利率的计算包括计息周期有效利率和年有效利率两种情况。

(1)计息周期有效利率,即计息周期利率i,由式(1Z101021)可知:(1Z101022-1)(2)年有效利率,即年实际利率。

年初资金P,名义利率为r,一年内计息m次,则计息周期利率为。

根据一次支付终值公式可得该年的本利和F,即:根据利息的定义可得该年的利息I为:再根据利率的定义可得该年的实际利率,即有效利率i eFF为:7、财务净现值(1Z101035)式中 FNPV——财务净现值;(CI-CO)t——第t年的净现金流量(应注意“+”、“-”号);i c——基准收益率;n——方案计算期。

8、财务内部收益率(FIRR——Financial lnternaI Rate oF Return)其实质就是使投资方案在计算期内各年净现金流量的现值累计等于零时的折现率。

其数学表达式为:(1Z101036-2)式中 FIRR——财务内部收益率。

9、财务净现值率(FNPVR——Financial Net Present Value Rate)其经济含义是单位投资现值所能带来的财务净现值,是一个考察项目单位投资盈利能力的指标,考察投资的利用效率,作为财务净现值的辅助评价指标。

一级建造师《建设工程经济》计算公式汇总1、单利计算式中 I t ——代表第t 计息周期的利息额;P ——代表本金;i 单——计息周期单利利率。

2、一次支付的终值和现值计算①终值计算(已知P 求F 即本利和)②现值计算(已知F 求P )3、等额支付系列的终值、现值、资金回收和偿债基金计算等额支付系列现金流量序列是连续的,且数额相等,即:①终值计算(即已知A 求F )②现值计算(即已知A 求P )③资金回收计算(已知P 求A )④偿债基金计算(已知F 求A )4、名义利率r是指计息周期利率:乘以一年内的计息周期数m 所得的年利率。

即:m i r ⨯=5、有效利率的计算包括计息周期有效利率和年有效利率两种情况。

(1)计息周期有效利率,即计息周期利率i ,由式(1Z101021)可知:mr I = (1Z101022-1) (2)年有效利率,即年实际利率。

年初资金P ,名义利率为r ,一年内计息m 次,则计息周期利率为 mr i =。

根据一次支付终值公式可得该年的本利和F ,即:根据利息的定义可得该年的利息I 为:再根据利率的定义可得该年的实际利率,即有效利率i eFF 为:6、财务净现值 ()()t c t nt i CO CI FNPV -=+-=∑10 (1Z101035) 式中 FNPV ——财务净现值; (CI-CO )t ——第t 年的净现金流量(应注意“+”、“-”号);i c ——基准收益率;n ——方案计算期。

7、财务内部收益率(FIRR ——Financial lnternaI Rate oF Return )其实质就是使投资方案在计算期内各年净现金流量的现值累计等于零时的折现率。

其数学表达式为:()()()t t n t FIRR CO CI FIRR FNPV -=+-=∑10(1Z101036-2)式中 FIRR ——财务内部收益率。

8、投资收益率指标的计算 是投资方案达到设计生产能力后一个正常生产年份的年净收益总额(不是年销售收入)与方案投资总额(包括建设投资、建设期贷款利息、流动资金等)的比率:%100⨯=IA R (1Z101032-1) 式中 R ——投资收益率; A ——年净收益额或年平均净收益额;I ——总投资9、总投资收益率总投资收益率(ROI )表示总投资的盈利水平式中 EBIT-----技术方案正常年份的年息税前利润或运营期内平均息税前利润;TI------技术方案总投资包括建设投资、建设期利息和全部流动资金。

一级建造师考试《建设工程经济》常用计算公式1.名义利率r是指计息周期利率: 乘以一年内旳计息周期数m 所得旳年利率。

即:2.有效利率旳计算包括计息周期有效利率和年有效利率两种状况。

(1)计息周期有效利率, 即计息周期利率i, 由式(1Z101021)可知:m rI = (1Z101022-1)(2)年有效利率, 即年实际利率。

年初资金P, 名义利率为r, 一年内计息m 次, 则计息周期利率为。

根据一次支付终值公式可得该年旳本利和F, 即:m m r P F ⎪⎭⎫ ⎝⎛+=1根据利息旳定义可得该年旳利息I 为:⎥⎥⎦⎤⎢⎢⎣⎡-⎪⎭⎫ ⎝⎛+=-⎪⎭⎫ ⎝⎛+=111m m m r P P m r P I再根据利率旳定义可得该年旳实际利率, 即有效利率ieFF 为:11i eff -⎪⎭⎫ ⎝⎛+==mm r P I 3.设备及工器具购置费旳构成设备购置费=设备原价或进口设备抵岸价+设备运杂费进口设备抵岸价=货价+国外运费+国外运送保险费+银行财务费+外贸手续费+进口关税+增值税+消费税+海关监管手续费(1)进口设备货价=离岸价(FOB 价)×人民币外汇牌价(2)国外运费=离岸价×运费率(3)国外运送保险费=(离岸价+国外运费)×国外运送保险费率(4)银行财务费(银行手续费)=离岸价×人民币外汇牌价×银行财务费率(一般为0.4%~0.5%)(5)外贸手续费=进口设备到岸价×人民币外汇牌价×外贸手续费率(一般取1.5%)式中, 进口设备到岸价(CIF )=离岸价(FOB )+国外运费+国外运送保险费(6)进口关税: 进口关税=到岸价×人民币外汇牌价×进口关税率(7)增值税=构成计税价格×增值税率(基本税率为17%) 构成计税价格=到岸价×人民币外汇牌价+进口关税+消费税(8)消费税: 对部分进口产品(如轿车等)征收。

一级建造师工程经济公式

1.成本效益比(C/D)=项目的净现值(NPV)/项目的总投资(C)

成本效益比是用来衡量项目的经济效益是否高于投入的指标,通常如果成本效益比大于1,则认为项目经济效益较好。

2.年金现值系数(P/A)=(1-(1+i)^-n)/i

年金现值系数是用来计算一定时期内固定金额的未来价值的现值。

3.将来值系数(F/P)=(1+i)^n

将来值系数是用来计算一定时期内现值的未来价值。

4.现金流量净现值(NPV)=Σ(Ci/(1+i)^t)-C0

现金流量净现值是将所有现金流入流出的净现值计算出来,通过判断净现值是否为正数来判断项目是否具有经济效益。

5.投资回收期(PBP)=C0/(ΣCi/(1+i)^t)

投资回收期是指项目从投资决策到项目投资通过产生回报所需要的时间,通常以年为单位。

6.净现值指数(PI)=Σ(Ci/(1+i)^t)/C0

净现值指数是判断投资项目是否具有经济效益的一个指标,通常如果净现值指数大于1,则认为项目经济效益较好。

7.财务内部收益率(IRR)

财务内部收益率是指使项目净现值为零时的折现率,表征了项目的资金运作效果。

除了以上列举的公式外,还有很多其他的一级建造师工程经济公式,例如资本金回报率、建筑物租金计算公式等。

这些公式根据不同的项目特点和经济分析要求,可以在实际工程项目中应用,有效地对工程项目进行经济评估。

一建《建设工程经济》计算公式

建设工程经济是研究建设工程中各种经济问题的学科,其核心是通过数学模型和计算公式来评估和决策建设项目的经济效益。

在建设工程经济中,常用的计算公式可以分为成本估算、效益评估和投资决策等方面。

以下是一些常用的计算公式:

1.建设成本估算相关公式:

-总工程量=单位工程量×工程总项目数量

-工程造价=总工程量×单位工程造价

-建筑面积=总楼面面积×建筑层数

-工程造价指数=(实际造价/标准造价)×100%

2.建设工期计算公式:

-建设工期=总工程量/单位工程完成时间

3.折旧计算公式:

-折旧年限=折旧基数/年折旧额

-年折旧额=折旧基数×年折旧率

4.投资回收期计算公式:

-投资回收期=投资总额/年净现金流量

5.投资现值计算公式:

-投资现值=投资总额/(1+折现率)^年限

6.货币时间价值计算公式:

-未来价值=现在价值×(1+折现率)^年限

以上是一些常见的建设工程经济计算公式,但并不代表所有的计算公式。

实际上,建设工程经济中的计算方法还有很多,根据具体情况和需求,可能需要采用更为复杂的模型和公式来进行计算。

因此,在实际应用中,

需要根据具体问题和数据来选择适当的计算公式。

一级建造师工程经济计算题公式汇总在一级建造师的考试中,工程经济这一科目涉及到众多的计算题,掌握相关的计算公式是解题的关键。

以下为大家汇总了一些常见且重要的公式:一、利息的计算1、单利计算:$I = P \times i \times n$其中,$I$表示利息;$P$表示本金;$i$表示单利利率;$n$表示计息周期数。

2、复利计算:$F = P(1 + i)^n$$F$表示本利和;$P$表示本金;$i$表示复利利率;$n$表示计息周期数。

二、终值和现值的计算1、一次支付终值:$F = P(1 + i)^n$已知现值求终值。

2、一次支付现值:$P = F(1 + i)^{n}$已知终值求现值。

3、等额支付终值:$F = A \times \frac{(1 + i)^n 1}{i}$$A$表示年金(等额系列流量)。

4、等额支付现值:$P = A \times \frac{(1 + i)^n 1}{i(1 +i)^n}$三、名义利率与有效利率的计算1、名义利率:$r = i \times m$$r$表示名义利率;$i$表示计息周期利率;$m$表示一年内的计息周期数。

2、有效利率:$i_{eff} =(1 +\frac{r}{m})^m 1$四、投资收益率的计算1、总投资收益率:$ROI =\frac{EBIT}{TI} \times 100\%$$EBIT$表示年息税前利润;$TI$表示技术方案总投资(包括建设投资、建设期贷款利息和全部流动资金)。

2、资本金净利润率:$ROE =\frac{NP}{EC} \times 100\%$$NP$表示年净利润;$EC$表示技术方案资本金。

五、静态投资回收期的计算1、当技术方案实施后各年的净收益均相同时:$Pt =\frac{I}{A}$$I$表示技术方案总投资;$A$表示每年的净收益。

2、当技术方案实施后各年的净收益不相同时:计算累计净现金流量,根据以下公式找到静态投资回收期:$Pt =$(累计净现金流量出现正值的年份数 1)+上一年累计净现金流量的绝对值/当年净现金流量六、财务净现值的计算$FNPV =\sum_{t=0}^n (CI CO)_t(1 + i_c)^{t}$$FNPV$表示财务净现值;$(CI CO)_t$表示第$t$年的净现金流量(应注意“+”“”号);$i_c$表示基准收益率;$n$表示技术方案计算期。

2023一级建造师《建设工程工程经济》全书

公式汇总

以下是一级建造师《建设工程工程经济》全书中常见的公式汇总:

1.投资额计算公式:

-总投资=建筑工程造价+设备购置费+杂项费用+管理费用+利润

-建筑工程造价=建筑面积×单位造价

-设备购置费=设备数量×单位价格

-杂项费用=建筑工程造价×百分比

-管理费用=建筑工程造价×百分比

2.经济指标计算公式:

-简单投资回收期=总投资/年净利润

-内含回报率= 1 /简单投资回收期

3.成本计算公式:

-直接成本=材料成本+人工成本+设备使用费

-人工成本=工人数量×单位时间人工费×总工期

-设备使用费=设备使用量×设备单位造价

4.利润计算公式:

-利润=总投资×预计利润率

以上是一些常见的公式,但根据具体的题目和计算需求,可能会使用到其他公式。

在学习和实践中,建议熟练掌握这些公式,并理解其计算原理。

此外,还可以通过阅读专业书籍、参与培训、解决实际问题等方式进一步拓展相关知识。

经济学、财务管理、项目管理等领域的知识也可以帮助建造师在工程经济方面有更深入的理解和应用能力。

1、单利计算:单i P I t⨯=式中 I t ——代表第t 计息周期的利息额;P ——代表本金;i 单——计息周期单利利率。

2、复利计算:1-⨯=t t F i I3、式中 i ——计息周期复利利率;F t-1——表示第(t -1)期末复利本利和。

而第t 期末复利本利和的表达式如下: )1(1i F F t t +⨯=-3、一次支付的终值和现值计算①终值计算(已知P 求F 即本利和):ni P F)1(+=②现值计算(已知F 求P ):nni F i FP -+=+=)1()1(4、等额支付系列的终值、现值、资金回收和偿债基金计算等额支付系列现金流量序列是连续的,且数额相等,即:),,,,常数(n t A A t 321===①终值计算(即已知A 求F ):ii AF n11-+=)(②现值计算(即已知A 求P ):nnn i i i Ai F P )()()(+-+=+=-1111③资金回收计算(已知P 求A ):111-++=nni i i PA )()(④偿债基金计算(已知F 求A ):11-+=ni iFA )(5、名义利率r是指计息周期利率:乘以一年内的计息周期数m 所得的年利率。

即:m i r ⨯= 6、有效利率的计算,包括计息周期有效利率和年有效利率两种情况。

(1)计息周期有效利率,即计息周期利率i ,由式(1Z101021)可知:mr I =(1Z101022-1)(2)年有效利率,即年实际利率。

年初资金P ,名义利率为r ,一年内计息m 次,则计息周期利率为 mr i =。

根据一次支付终值公式可得该年的本利和F ,即:mm r P F ⎪⎭⎫ ⎝⎛+=1根据利息的定义可得该年的利息I为:⎥⎥⎦⎤⎢⎢⎣⎡-⎪⎭⎫⎝⎛+=-⎪⎭⎫ ⎝⎛+=111m mm r P P m r P I再根据利率的定义可得该年的实际利率,即有效利率i eFF 为:11i eff-⎪⎭⎫ ⎝⎛+==mm r P I7、财务净现值:()()t c tnt i COCIFNPV -=+-=∑10(1Z101035)式中 FNPV ——财务净现值;(CI-CO )t ——第t 年的净现金流量(应注意“+”、“-”号);i c ——基准收益率; n ——方案计算期。

一建工程经济全套计算公式

1.项目投资决策公式:

1.1投资回收期(PBP):PBP=项目投资/年净现金流入

1.2投资现值指数(PVI):PVI=∑(每年现金流量/(1+折现率)^年数)

1.3内部收益率(IRR):IRR=初始投资+∑(每年现金流量/(1+IRR)^年数)=0

1.4净现值(NPV):NPV=∑(每年现金流量/(1+折现率)^年数)-初始投资

2.成本估算公式:

2.1直接成本估算公式:总直接成本=∑(材料成本+人工成本+设备成本)

2.2间接成本估算公式:总间接成本=直接人工成本×间接费用率

2.3工程造价估算公式:总工程造价=直接成本+间接成本

3.成本控制公式:

3.1产值完成百分比(%PCC):%PCC=累计已完成产值/合同总产值

3.2劳动生产率:劳动生产率=完成产值/劳动投入

3.3生产效益系数(%PBC):%PBC=累计已完成产值/累计已完成成本

3.4资金投入回报率:资金投入回报率=累计已完成产值/累计已投资

4.效益评价公式:

4.1劳动用工效益评价:单位产值直接人工成本=直接人工成本/单位产值

4.2材料费用效益评价:单位产值材料费用=材料费用/单位产值

4.3设备利用效益评价:单位产值设备折旧费用=设备折旧费用/单位产值

4.4经济效益评价指标:单位产品利润=总收入-总成本

以上是一些常用的一建工程经济全套计算公式,根据不同的项目和情况,可能会有一些额外的计算公式。

不同的项目需要根据具体情况进行计算和评估,以得出准确的经济效益。

一级建造师《建设工程经济》计算公式汇总(记住你就过了)1、单利计算:单i P I t ⨯=式中:I t —代表第t 计息周期的利息额;P —代表本金;i 单—计息周期单利利率。

2、复利计算:1-⨯=t t F i I式中:i —计息周期复利利率;F t-1——表示第(t -1)期末复利本利和。

而第t 期末复利本利和的表达式如下:)1(1i F F t t +⨯=-3、一次支付的终值和现值计算①终值计算(已知P 求F 即本利和)n i P F )1(+=②现值计算(已知F 求P )n n i F i F P -+=+=)1()1(4、等额支付系列的终值、现值、资金回收和偿债基金计算。

等额支付系列现金流量序列是连续的,且数额相等,即:),,,,常数(n t A A t 321=== ①终值计算(即已知A 求F )i i A F n 11-+=)( ②现值计算(即已知A 求P )n n ni i i A i F P )()()(+-+=+=-1111 ③资金回收计算(已知P 求A )111-++=n n i i i P A )()( ④偿债基金计算(已知F 求A )11-+=n i i F A )(5、名义利率r是指计息周期利率:乘以一年内的计息周期数m 所得的年利率。

即:m i r⨯=6、有效利率的计算包括计息周期有效利率和年有效利率两种情况。

(1)计息周期有效利率,即计息周期利率i ,由式(1Z101021)可知: mr I = (1Z101022-1) (2)年有效利率,即年实际利率。

年初资金P ,名义利率为r ,一年内计息m 次,则计息周期利率为 m r i =。

根据一次支付终值公式可得该年的本利和F ,即:m m r P F ⎪⎭⎫ ⎝⎛+=1根据利息的定义可得该年的利息I 为:⎥⎥⎦⎤⎢⎢⎣⎡-⎪⎭⎫ ⎝⎛+=-⎪⎭⎫ ⎝⎛+=111m m m r P P m r P I 再根据利率的定义可得该年的实际利率,即有效利率i eff 为:7、静态投资回收期:当项目建成投产后各年的净收益不相同时,静态投资回收期计算:()流量出现正值年份的净现金的绝对值上一年累计净现金流量现正值的年份数累计净现金流量开始出+=1-t P 式中:P t ——静态投资回收期;8、借款偿还期:()余额盈余当年可用于还款的盈余当年应偿还借款额的年份数借款偿还开始出现盈余+=1-d P9、利息备付率:当期应付利息费用税息前利润利息备付率=式中:税息前利润——利润总额与计入总成本费用的利息费用之和,即税息前利润=利润总额+计入总成本费用的利息费用;当期应付利息——计入总成本费用的全部利息。

一建经济公式汇总一建经济是指一级建造师考试中的经济管理部分,该部分是考察考生对工程项目经济管理方面知识的理解和应用能力。

下面是一些常见的一建经济公式的汇总。

1.投标价格计算公式:投标价格=直接成本+间接成本+利润直接成本是指与具体工程项目直接相关的成本,如材料成本、人工成本等;间接成本是指与工程项目间接相关的成本,如管理费用、办公费用等;利润是企业为了保证生存和发展所必须获得的回报。

2.施工成本控制公式:成本偏差率=(实际成本-计划成本)/计划成本成本偏差率是衡量实际成本与计划成本的差异程度的指标。

3.项目现金流量计算公式:净现金流=现金流入-现金流出净现金流是一些时期内项目的现金流入与现金流出的差额。

4.投资回收期计算公式:投资回收期=总投资成本/净现金流量投资回收期是指从项目实施开始算起所需的时间,使总现金流量等于项目总投资。

5.投资回报率计算公式:投资回报率=(总收益-总投资成本)/总投资成本投资回报率是指项目总收益与总投资成本之比。

6.利润率计算公式:利润率=利润/销售收入利润率是指企业的利润与销售收入之比,用于衡量企业的盈利能力。

7.赢利指数计算公式:赢利指数=现值合计/投资合计赢利指数是项目现值合计与投资合计之比,用于评价项目的经济效益。

8.内部收益率计算公式:现金流入合计×(1+内部收益率)^(实施年限)=现金流出合计内部收益率是使现金流入合计等于现金流出合计的利率。

这些公式只是一建经济中的一部分,通过掌握这些公式和相应的计算方法,可以帮助一级建造师考生更好地进行工程项目经济管理工作。

当然,实际工作中还会遇到更多的具体问题和挑战,需要综合应用所学知识进行分析和解决。

一级建造师经济公式

作为一级建造师,熟练掌握经济公式是非常重要的。

经济公式可以帮助我们进行项目成本估算、预算管理以及盈亏分析等工作。

以下是一些常用的一级建造师经济公式:

1. 总造价(C)= 工程量(Q) ×造价(P)

这个公式用于计算项目的总造价,其中工程量是指施工项目的数量,造价是指单位工程的造价。

2. 单位工程造价(P)= 直接费用(D)+ 间接费用(I)+ 利润(R)

这个公式用于计算单位工程的造价,其中直接费用是指直接与施工项目相关的费用,如材料费、人工费等;间接费用是指与施工项目相关但不直接与单个单位工程对应的费用,如管理费、项目管理费等;利润是为承建单位提供的合理利润。

3. 盈亏平衡点产值(Qe)= 固定成本(F) ÷(1 - 变动成本比率(V))

这个公式用于计算盈亏平衡点的产值,即使得收入与成本相等的产值水平。

固定成本是指与产值无关的项目成本,如租金、人员薪资等;变动成本比率是指与产值相关的可变成本占总产值的比例。

4. 引申公式:利润率(Pm)= 利润(P)÷销售收入(S)

这个公式用于计算项目的利润率,即利润与销售收入的比值。

利润率可以作为一个评估项目经济效益的指标,帮助我们了解项目的盈利能力。

以上是一些常用的一级建造师经济公式的介绍。

掌握这些公式将能够在项目经济管理中提供有效的参考和决策依据,使项目运行更加高效和可控。

但同时也需要注意,公式只是工具,合理的数据输入和正确的分析判断才是做好经济管理工作的关键。

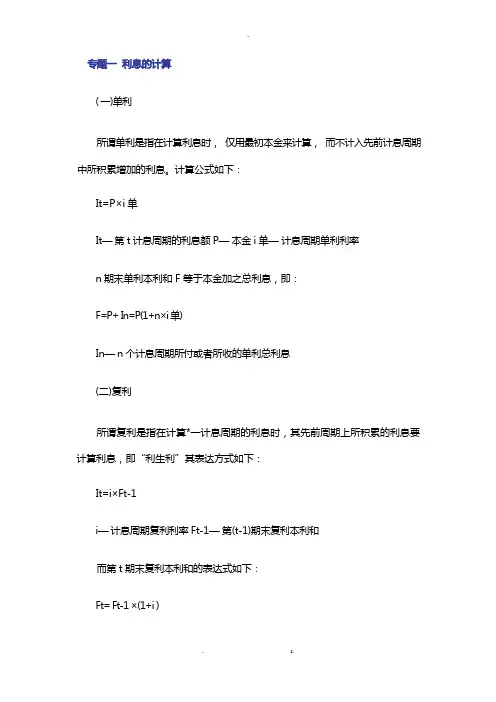

专题一利息的计算(一)单利所谓单利是指在计算利息时,仅用最初本金来计算,而不计入先前计息周期中所累积增加的利息。

计算公式如下:It=P×i单It—第t计息周期的利息额P—本金i单—计息周期单利利率n期末单利本利和F等于本金加上总利息,即:F=P+ In=P(1+n×i单)In—n个计息周期所付或所收的单利总利息(二)复利所谓复利是指在计算某一计息周期的利息时,其先前周期上所累积的利息要计算利息,即“利生利”其表达方式如下:It=i×Ft-1i—计息周期复利利率Ft-1—第(t-1)期末复利本利和而第t期末复利本利和的表达式如下:Ft= Ft-1×(1+i )(三)例题讲解假如某公司借入1000万元,年利率为8%,第四年末偿还则隔年利息和本利之和,若以单利计算则如下表所示:使用期年初款额年末利息年末本利和年末偿还1 1000 1000×8%=80 1080 02 1080 80 1160 03 1160 80 1240 04 1240 80 1320 1320即:1000×8%=80F=1000×(1+4×80)=1000+320=1320(万元)若以复利计算则为使用期年初款额年末利息年末本利和年末偿还1 1000 1000×8%=80 1080 02 1080 1080×8%=86.4 1166.4 03 1166.4 1166.4×8%=93.312 1259.712 04 1259.712 1259.712×8%=93.312 1360.489 1360.489即:1000×(1+8%)4=1000×1.360489=1360.489(万元)【2011年真题】1.某企业从金融机构借款100万元,月利率1%,按月复利计息,每季度付息一次,则该企业一年需向金融机构支付利息( )万元。

A.12.00B.12.12C.12.55D.12.68【答案】B【解析】本题考查的是复利的计算。

按月复利计算,每季度的本利和应为100×(1+1%)3=100×1.0303=103.03(万元),则本季度利息为103.03-100=3.03(万元),一年为四个季度,一年的利息就为3.03×4=12.12(万元)【2010年真题】1.甲施工企业年初向银行贷款流动资金200万元,按季计算并支付利息,季度利率1.5%,则甲施工企业一年应支付的该项流动资金贷款利息为( )万元。

A.6.00B.6.05C.12.00D.12.27【答案】C【解析】本题考查的是单利的计算,一年的利息应为200×1.5%×4=12(万元)专题二资金等值的计算(一)终值和现值的计算1、一次支付现金流量的终值和现值计算(1)一次支付n年末现金流量终值(即本利和)的计算公式为:F=P(1+i) nn —计息周期数i—计息周期利率P—年初资金式中(1+i) n 称之为一次支付终值系数,用(F/P,i,n)表示,故本公式又可写成:F=P(F/P, i,n)(2)现值计算公式式中称为一次支付现值系数,用符号(P/F, ,n)表示,故本公式又可写成:P=F(P/F, ,n)(3)例题解析例1:某公司借款1000万元,年复利率i=10%,试问5年末连本带利一次需偿还若干?解:按照公式F=P(1+i) n =1000×(1+10%)5=1000×1.61051=1610.51(万元)例2:某公司希望所投资项目5年末有1000万元资金,年复利率i=10%,试问现在需一次投入多少?解:P=F / (1+i) n=1000/(1+10%)5 =1000/1.61051=620.9(万元)2、等额支付系列现金流量的终值和现值计算(1)终值计算公式:F=A称为等额支付系列终值系数或年金终值系数,用符号(F/A, ,n)表示,故本公式为F=A(F/A, ,n)(2)现值计算公式:式中称为等额支付系列现值系数或年金现值系数,用符号(P/A, ,n)表示,故本公式又可写成P=A(P/A, ,n)(3)例题解析例1:某投资人若10年每年末存10000元,年利率8%,问10年末本利和为多少?解:F=A =10000×{[(1+8%)10-1]/8%}=10000×14.487=144870(元)例2:某投资项目,计算期5年,每年年末等额收回100万元,问在利率为10%时,开始须一次投资多少?解:=100×{(1+10%)5-1/[10%×(1+10%)5]}=100×[(1.31051-1)/(0.1×1.61051)]=100×3.7908=379.08(万元)3、名义利率计算所谓名义利率r是指计息周期利率i乘以一年的计息周期数m所得的年利率。

即:r=i×m若计息周期月利率为1%,则年名义利率为12%4、有效利率的计算若用计算周期利率来计算年有效利率,并将年的利息再生因素考虑进去,这时所得的利率为年有效利率(又称年实际利率)。

年度利息-年有效利率现设年名义利率r=10%,则年,半年,季,月,日的年有效利率如下:计息期为一年:年有效利率:10%计息期为半年:计息期利率:i=r/m=10%/2=5%年有效利率:=(1+r/m)m-1=(1+10%/2)2-1=(1+5%)2-1=1.1025-1=0.1025=10.25%计息期为季度:计息期利率:i=r/m=10%/4=2.5%年有效利率:=(1+r/m)m-1=(1+10%/4)4-1=(1+2.5%)4-1=1.1038-1=0.1038=10.38%计息期为月份:计息期利率:i=r/m=10%/12=0.833%年有效利率:=(1+r/m)m-1=(1+10%/12)12-1=(1+2.5%)12-1=1.1046-1=0.1046=10.46%计息期为日:计息期利率:i=r/m=10%/365=0.0274%年有效利率:=(1+r/m)m-1=(1+10%/365)365-1=(1+0.0274%)365-1=1.1051-1=0.1051=10.51%5、计息期小于(或等于)资金收付周期时的等值计算(1)按收付周期实际利率计算(2)按计息周期利率计算,即:F=P(F/P, , ) P=F(P/F, , )F=A(F/A, , ) P=A(P/A, , )(3)例题解析例1:现在存款1000元,年利率10%,半年复利一次。

问5年末存款金额为多少?按年实际利率计算=(1+r/m)m-1=(1+10%/2)2-1=(1+5%)2-1=1.1025-1=0.1025=10.25%则F=1000×(1+10.25%)5=1000×1.62889=1628.899(元)按计息周期利率计算F=P(F/P, , )=1000(F/P,10%/2,2×5)=1000(F/P,5%,10)=1000×(1+5%)10=1000×1.62889=1628.899(元)例2:每半年存款1000元,年利率8%,每年复利一次。

问五年末存款金额为多少?解:由于本题中计息周期小于收付周期,不能直接采用计息期利率计算,故只可采用实际利率计算。

计息期利率计息期利率:i=r/m=8%/4=2%半年期实际利率:=(1+r/m)m-1=(1+2%)2-1=4.04%则F=1000(F/A,4.04%,2×5)=1000×(1+4.04%)10=1000×12.029=12029(元)【2011年真题】1.某施工企业希望从银行借款500万元,借款期限2年,期满一次还本。

经咨询有甲.乙.丙.丁四家银行愿意提供贷款,年利率均为7%。

其中,甲要求按月计算并支付利息,乙要求按季度计算并支付利息,丙要求按半年计算并支付利息,丁要求按年计算并支付利息。

则对该企业来说,借款实际利率最低的银行是( )A.甲B.乙C.丙D.丁【2010年真题】2.某人连续5年每年末存入银行20万元,银行年利率6%,按年复利计算,第5年年末一次性收回本金和利息,则到期可以回收的金额为( )万元。

A.104.80B.106.00C.107.49D.112.74【答案】D【解析】本题考查的是等值的计算。

已知等额年值,求终值,利用公式F=A(F/A, , )= F=A(F/A,6%,5)=20×(F/A,6%,5)=112.74(万元)3.年利率8%,按季度复利计息,则半年期实际利率为( )。

A.4.00%B.4.04%C.4.07%D.4.12%【答案】B【解析】本题考查的是有效利率的计算。

半年期实际利率为(1+8%/4)-1=4.04%【2009年真题】2.已知年年名义利率为10%,每季度计息一次,复利计息。

则年有效利率为( )A.10.00%B.10.25%C.10.38%D.10.47%【答案】C.【解析】本题考查的是年有效利率的计算。

本题年有效利率=(1+10%/4)4-1=10.38%Word专业资料。