第6章 利率期货

- 格式:ppt

- 大小:1.13 MB

- 文档页数:70

《期货交易实务》第六章第二节利率期货的套期保值交易主讲人:林文秀PPT和文案:谢志宣资料:黄柳清李芬吴为明张志金郑建通张志金回顾:套期保值主要知识点一、套期保值交易⏹一、套期保值概述:⏹(一)含义:⏹套期保值就是对现货保值,即在现货市场买进(或卖出)商品的同时,在期货市场卖出(或买进)相同数量的同种商品,这样当价格出现波动时,一个市场上的亏损可以通过另一个市场上的赢利来补偿。

(二)套期保值的特征:⏹1.商品品种相同⏹2.月份相同或相近⏹3.商品数量相等⏹4.交易方向相反(三)套期保值的原理⏹1.同一品种的商品,其期货价格与现货价格受相同经济因素的影响,其价格走势是趋同的;⏹2.随着期货合约到期日的临近,期货价格与现货价格逐渐聚合,在到期日两者的价格大致相等。

(四)套期保值的功能⏹1.规避价格风险⏹2.市场价格发现⏹3.锁定产品成本及利润⏹4.减少资金占用⏹5.提供购销时机二、套期保值的类型和应用⏹(一)类型⏹根据操作方式和适用对象的不同,可分为:⏹买入套期保值⏹卖出套期保值⏹综合保值1.买入套期保值⏹(1)含义:⏹买入套期保值,又称多头套期保值,是指期货交易者预先在期货市场买入期货合约,为自己将要在现货市场上买进的现货商品进行保值。

(2)适用对象①加工企业为预防原材料涨价②签有供货合同的供货方担心以后涨价③需求方认为目前现货价格合适,担心以后涨价(3)操作方法⏹先在期货市场上买入期货合约,而在保值期限到期时再以卖出同样的期货合约,对冲先前买入的多头期货合约,同时在现货市场上买进实物,从而完成套期保值交易。

(4)利弊分析①能回避价格上涨所带来的风险②提高企业资金的利用效率③节省仓储、保险费用和损耗费④能促使现货合同的早日签订⑤失去了由于价格变动而可能得到的获利机会,还必须支付交易费用和损失利息。

2.卖出套期保值⏹(1)含义:⏹卖出套期保值是指交易者预先在期货市场上卖出期货合约,为自己将要在现货市场上卖出的现货商品进行保值。

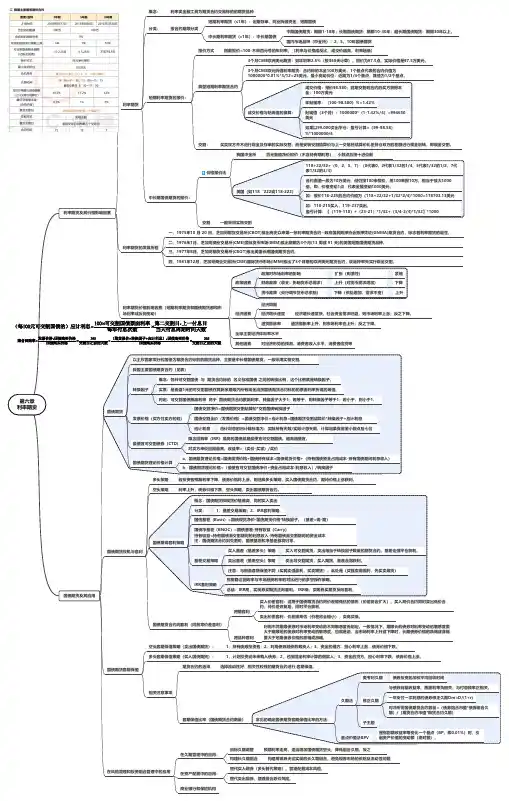

赫尔《期权、期货及其他衍⽣产品》复习笔记及课后习题详解(利率期货)【圣才出品】第6章利率期货6.1 复习笔记1.天数计算和报价惯例天数计算常表⽰为X/Y,计算两个⽇期间获得的利息时,X定义了两个⽇期间天数计算的⽅式,Y定义了参照期内总天数计算的⽅式。

两个⽇期间获得的利息为:(两个⽇期之间的天数/参考期限的总天数)×参考期限内所得利息在美国常⽤的三种天数计算惯例为:①实际天数/实际天数;②30/360;③实际天数/360。

(1)美国短期债券的报价货币市场的产品报价采⽤贴现率⽅式,该贴现率对应于所得利息作为最终⾯值的百分⽐⽽不是最初所付出价格的百分⽐。

⼀般来讲,美国短期国债的现⾦价格与报价的关系式为:P=360(100-Y)/n其中,P为报价,Y为现⾦价格,n为短期债券期限内以⽇历天数所计算的剩余天数。

(2)美国长期国债美国长期国债是以美元和美元的1/32为单位报出的。

所报价格是相对于⾯值100美元的债券。

报价被交易员称为纯净价,它与现⾦价有所不同,交易员将现⾦价称为带息价格。

⼀般来讲,有以下关系式:现⾦价格=报价(即纯净价)+从上⼀个付息⽇以来的累计利息2.美国国债期货(1)报价超级国债和超级国债期货合约的报价与长期国债本⾝在即期市场的报价⽅式相同。

(2)转换因⼦当交割某⼀特定债券时,⼀个名为转换因⼦的参数定义了空头⽅的债券交割价格。

债券的报价等于转换因⼦与最新成交期货价格的乘积。

将累计利息考虑在内,对应于交割100美元⾯值的债券收⼊的现⾦价格为:最新的期货成交价格×转换因⼦+累计利息(3)最便宜可交割债券在交割⽉份的任意时刻,许多债券可以⽤于长期国债期货合约的交割,这些可交割债券有各式各样的券息率及期限。

空头⽅可以从这些债券中选出最便宜的可交割债券⽤于交割。

因为空头⽅收到的现⾦量为:最新成交价格×转换因⼦+累计利息买⼊债券费⽤为:债券报价+累计利息因此最便宜交割债券是使得:债券报价-期货的最新报价×转换因⼦达到最⼩的债券。

第六讲作业1.中国金融期货交易所某日TF2203的收盘价为“95.335”,这一价格的含义是()。

A面值为100元的5年期国债期货价格为95.335元,不含应计利息B面值为100元的5年期国债期货价格为95.335元,含有应计利息C面值为100元的5年期国债,收益率为4.665%D面值为100元的5年期国债,折现率为4.665%正确答案:A解析大部分国家国债期货的报价通常采用价格报价法,按照百元面值国债的净价报价(不含持有期利息),价格采用小数点后十进位制。

中金所的国债期货是以此种方式报价。

选A。

2.当芝加哥期货交易所(CBOT)10年期国债期货合约报价为97-125时,表示该合约的价值为()美元。

A 97390.625B 97093.0625C 102609.36D 97125正确答案:A解析“97-125”表示的价值为=97*1000+12*31.25+1/2*31.25=97390.625(美元)。

3.以下不属于影响利率期货价格的经济因素的是()。

A汇率政策B通货膨胀率C经济周期D经济增长速度正确答案:A解析 A项属于影响利率期货价格的政策因素。

4.3个月的欧洲美元期货属于()品种。

A短期利率期货B中长期国债期货C外汇期货D股指期货正确答案:A解析欧洲美元期货属于短期利率期货品种。

5.下列不属于影响利率期货价格的经济因素的是()。

A货币政策B通货膨胀率C经济周期D经济增长速度正确答案:A解析 B、C、D项属于影响利率期货价格的经济因素,A项属于影响利率期货价格的政策因素。

6.中长期国债的付息方式通常是在债券期满之前,按照票面利率每()付一次利息。

A 2年B 5年C 6个月D 1个月正确答案:C解析中长期国债通常是附有息票的附息国债,附息国债的付息方式是在债券期满之前,按照票面利率每半年(或每年、每季度)付息一次,最后一笔利息在期满之日与本金一起偿付。

7.以3%的年贴现率发行1年期国债,所代表的实际年收益率为()%。

![[经济学]金融工程 第六章 PP 利率期货](https://uimg.taocdn.com/2b80bea86529647d272852a8.webp)

利率期货合约一、利率期货概述1.概念:利率期货合约是由交易双方在交易中达成的,规定在未来交割月份交割一定数量带利息金融凭证的标准化契约。

(不带利息的,即已贴现)2.作用:由于附息证券的价格随利率变动而呈反向变动,利率期货合约可以用来防范未来某段期限上的金融资产与负债的利率风险,达到锁定利率水平的目的。

3.种类:按交易标的划分:(1)政府债券期货合约:目前交易量较大的利率期货合约都是政府债券的期货合约,如美国政府短期国库券、中期债券和长期债券的期货合约。

(2)固定收益证券期货合约:如欧洲美元存款单等、存单、商业票据、公司债券与市政债券期货等。

其中欧洲美元期货交易量巨大,其期货交易也很活跃。

(3)非固定收益证券期货合约:如港元利率期货等,只能用现金交割的利率期货:按时间划分通常,我们将利率期货合约按其所代表的金融凭证的期限长短划分为短期利率期货合约和中长期利率期货合约。

4.利率期货的交易方法:利率期货合约买卖双方需交纳一定数量的保证金,合约价值由交易所逐日清算,以确定是否需要追加保证金。

5.全球主要利率期货品种:(1)最著名的短期利率合约是欧洲美元期货合约。

欧洲美元是指存放在美国银行以外用于对非居民进行存贷业务的美元,即离岸美元,其它币种统称离岸货币。

(2)短期利率合约包括美国短期国库券、联邦基金利率合约。

(3)联邦基金利率期货合约:以美国联邦基金利率为标的的利率期货。

美联储对美国商业银行短期拆借利率称为联邦基金,代表美元的基础利率。

(4)美国中长期国债期货合约:2年期、5年期、10年期国债期货称中期国债期货。

以10年期以上国债进行交割的国债期货称为长期国债期货。

(5)在芝加哥商业交易所(CME)有欧洲日元利率期货合约,在英国伦敦国际金融期货交易所(LIFFE)有短期英镑、欧洲瑞士法郎和欧元利率期货合约,在法国国际期货交易所(MATIF)有三个月的EURIBOR利率合约(EURIBOR是指欧元同业拆放利率),在世界其它交易所也同样有许多诸如此类的利率期货合约。