第八章 利率期货-欧洲美元的概念

- 格式:pdf

- 大小:98.69 KB

- 文档页数:2

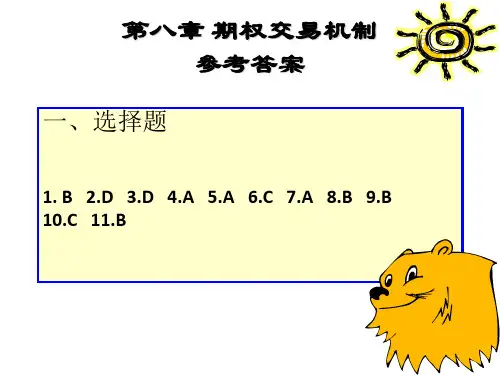

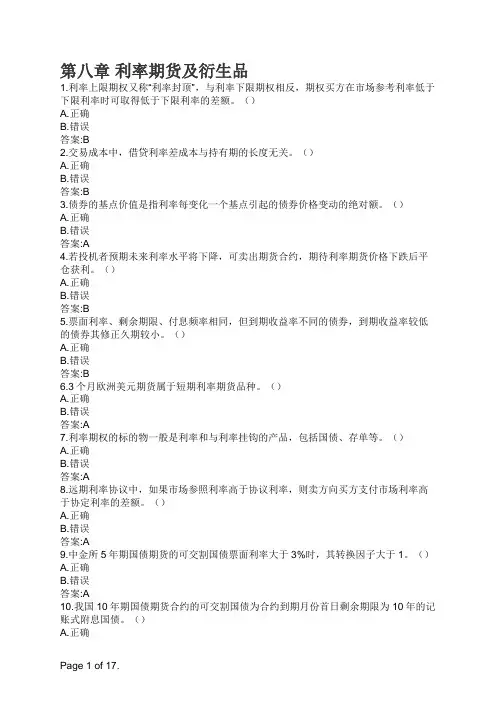

第八章利率期货及衍生品1.利率上限期权又称“利率封顶”,与利率下限期权相反,期权买方在市场参考利率低于下限利率时可取得低于下限利率的差额。

()A.正确B.错误答案:B2.交易成本中,借贷利率差成本与持有期的长度无关。

()A.正确B.错误答案:B3.债券的基点价值是指利率每变化一个基点引起的债券价格变动的绝对额。

()A.正确B.错误答案:A4.若投机者预期未来利率水平将下降,可卖出期货合约,期待利率期货价格下跌后平仓获利。

()A.正确B.错误答案:B5.票面利率、剩余期限、付息频率相同,但到期收益率不同的债券,到期收益率较低的债券其修正久期较小。

()A.正确B.错误答案:B6.3个月欧洲美元期货属于短期利率期货品种。

()A.正确B.错误答案:A7.利率期权的标的物一般是利率和与利率挂钩的产品,包括国债、存单等。

()A.正确B.错误答案:A8.远期利率协议中,如果市场参照利率高于协议利率,则卖方向买方支付市场利率高于协定利率的差额。

()A.正确B.错误答案:A9.中金所5年期国债期货的可交割国债票面利率大于3%时,其转换因子大于1。

()A.正确B.错误答案:A10.我国10年期国债期货合约的可交割国债为合约到期月份首日剩余期限为10年的记账式附息国债。

()A.正确答案:B11.中长期利率期货一般采用实物交割。

()A.正确B.错误答案:A12.如果市场利率下降,浮动利率投资的利息收入会减少,固定利率债务的利息负担会相对加重,企业面临债务负担相对加重的风险。

通过买入利率上限期权,固定利率负债方或者浮动利率投资者可以获得市场利率与协定利率的差额作为补偿。

()A.正确B.错误答案:B13.通常短期利率期货价格和市场利率呈反向变动。

()A.正确B.错误答案:A14.国债期货理论价格=(现货价格+资金占用成本-利息收入)×转换因子。

()A.正确B.错误答案:B15.在利率期货交易中,跨品种套利机会一般很少,跨期套利和跨市场套利机会相对较多。

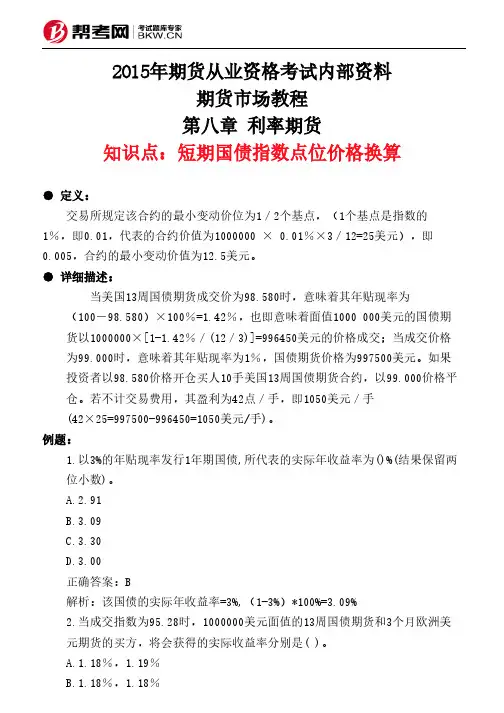

2015年期货从业资格考试内部资料期货市场教程第八章 利率期货知识点:短期国债指数点位价格换算● 定义:交易所规定该合约的最小变动价位为1/2个基点,(1个基点是指数的1%,即0.01,代表的合约价值为1000000 × 0.01%×3/12=25美元),即0.005,合约的最小变动价值为12.5美元。

● 详细描述:当美国13周国债期货成交价为98.580时,意味着其年贴现率为(100-98.580)×100%=1.42%,也即意味着面值1000 000美元的国债期货以1000000×[1-1.42%/(12/3)]=996450美元的价格成交;当成交价格为99.000时,意味着其年贴现率为1%,国债期货价格为997500美元。

如果投资者以98.580价格开仓买人10手美国13周国债期货合约,以99.000价格平仓。

若不计交易费用,其盈利为42点/手,即1050美元/手(42×25=997500-996450=1050美元/手)。

例题:1.以3%的年贴现率发行1年期国债,所代表的实际年收益率为()%(结果保留两位小数)。

A.2.91B.3.09C.3.30D.3.00正确答案:B解析:该国债的实际年收益率=3%,(1-3%)*100%=3.09%2.当成交指数为95.28时,1000000美元面值的13周国债期货和3个月欧洲美元期货的买方,将会获得的实际收益率分别是( )。

A.1.18%,1.19%B.1.18%,1.18%C.1.19%,1.18%D.1.19%,1.19%正确答案:C解析:在13周国债中,年贴现率为100%-95.28%=4.72%,3个月的贴现率为4.72%/4=1.18%,国债的实际收益率为1.18%/(1-1.18%)=1.19%; 3个月欧洲美元期货的实际收益率为(100%-95.28%)/4 =1.18%。

3.以贴现方式发行的短期国债,如果在发行时买入并持有到期,则投资的收益率应该大于年贴现率。

期货从业基础知识:利率期货及其分类期货从业基础知识:利率期货及其分类利率期货及其分类有哪些呢?下面yjbys考试网店铺为大家整理了期货从业基础知识:利率期货及其分类,仅供大家参考。

(一)什么是利率期货以短期利率(货币资金)、存单、债券、利率互换等利率类金融工具或资产为期货合约交易标的的期货品种称为利率期货。

在国际市场,基于短期利率的代表性利率期货品种有3个月银行间欧元拆借利率期货、3个月英镑利率期货; 基于短期存单的代表性利率期货品种有3个月欧洲美元期货;基于债券的'利率期货品种主要为各国国债期货,其代表性品种有美国国债期货、德国国债期货、英国国债期货。

2013年9月6日,中国金融期货交易所推出国债期货交易。

1、欧洲美元欧洲美元,是指美国境外金融机构的美元存款和贷款,是离岸美元。

这种离岸美元称为欧洲美元。

欧洲美元与美国境内美元是同一货币,但欧洲美元不受美国政府监管,无须提供存款准备,不受资本流动限制。

2、欧洲银行间欧元拆借利率欧洲银行间欧元拆借利率,是指在欧元区资信较高的银行间欧元资金的拆借利率,自1999年1月开始使用。

Euribor有隔夜、1周、2周、3周、1—12个月等各种不同期限的利率,最长的期限为1年。

最常见的Eurihor期限是隔夜、1周、1个月、3个月、6个月、9个月和12个月。

Euribor是欧洲市场欧元短期利率的风向标,其发布时间为欧洲中部时间的上午11时,以365日为1年计息。

3、国债各国国债一般分为短期国债、中期国债、长期国债三类。

短期国债是指偿还期限不超过1年的国债,中期国债是指偿还期限在1-10年的国债,长期国债是指偿还期限在10年以上的国债。

短期国债采用贴现方式发行,到期按照面值进行兑付。

中期国债和长期国债通常是附有息票的附息国债。

附息国债的付息方式是在债券期满之前,按照票面利率每半年(或每年、每季度)付息一次,最后一笔利息在期满之日与本金一起偿付。

(二)利率期货的分类根据利率期货合约标的期限不同,利率期货分为短期利率期货和中长期利率期货两类。

EURODOLLAR AND LIBOR FUTURES∙What type of futures contracts are Eurodollars and LIBOR?∙The largest financial futures markets are:I. Types of Interest Rate Futures Contracts∙T-bill∙T-bond∙Eurodollar∙LIBOR∙MuniBond∙Federal FundsA. Eurodollar Futures*Defined:∙Euro$ futures were first offered by the CME in 19___. Since then, they have become the global barometer of short-term interest rates and are among the world's most actively traded.Note the following characteristics:1.Eurodollar futures allow a ____ month rate to be locked in.2. Eurodollar futures are priced:3. Eurodollar futures trade on the _______ cycle.4. The minimum par for Eurodollar futures is $_____.5. Eurodollar futures contracts are settled in ______.6. The tick is $______.7. Eurodollar contracts exhibit an _______ relationship to changes in yields.B. LIBOR Futures∙Defined:∙The CME began trading LIBOR 1 month futures contracts in 19___. Using one month LIBOR contracts allows fixed income managers, who face more frequent and shorter interest rate pricing intervals, to "fine tune" their risk management practices.∙Distinguished from a Eurodollar futures:1. LIBOR futures allow a ________month rate to be locked in.2. LIBOR futures are priced:3. LIBOR futures offer delivery in ______.4. LIBOR futures par is $_______.5. LIBOR contracts are settled ______.6. The tick is $______.7. LIBOR contracts exhibit an ______ relationship to changes in yields.。

2015年期货从业资格考试内部资料期货市场教程第八章 利率期货知识点:利率期货的产生和发展● 定义:短期资金利率、短期存单和债券等利率类金融工具作为期货合约标的的期货品种称为利率期货。

一般的,利率期货价格和市场利率呈反方向变动。

● 详细描述:与放弃规定汇率制一样,控制利率、稳定利率不再是金融政策的目标,而是转向以控制货币供应量为主,利率逐渐成为政府用来调控经济、干预汇率的一个政策工具1975年,CBOT推出历史上第一张利率期货合约——政府国民抵押协会抵押凭证期货合约,随后一系列利率期货品种在美国期货市场相继上市。

例题:1.1975年10月,()推出了第一张利率期货合约。

A.芝加哥期货交易所B.堪萨斯期货交易所C.芝加哥商业交易所D.纽约商业交易所正确答案:A解析:1975年10月20日,芝加哥期货交易所推出第一张利率期货合约——政府国民抵押协会抵押凭证期货合约。

2.利率期货合约的标的是()。

A.货币B.利率类金融工具C.股票D.股票指数正确答案:B解析:利率期货合约的标的是利率类金融工具。

3.世界上第一个利率期货品种是欧洲美元期货。

A.正确B.错误正确答案:B解析:世界上第一个利率期货品种是美国国民抵押协会抵押凭证期货。

4.以下属于利率期货合约的是()。

A.Euronext-Liffe的3个月欧元利率期货合约B.EUREX的Euro-BOBL债券期货合约C.ME的3个月欧洲美元期货合约D.CBOT的30年期国债期货合约正确答案:A,C解析:利率期货是指以利率工具为标的物的期货合约;与利率期货相关的利率工具有:欧洲美元、欧洲银行间欧元利率、短期和中长期国债。

5.理论上,当其他因素不变时,市场利率上升,利率期货价格()A.会上涨B.保持不变C.会下跌D.变动方向不确定正确答案:C解析:一般地,利率期货价格和市场利率呈反方向变动关系。

如果市场利率上升,利率期货价格将会下跌;反之,如果市场利率下降,利率期货价格将会上涨。

《金融工程概论》第三阶段导学重点本阶段学习包含章节:第八章利率衍生品;第九章其他衍生品概述;第十章互换与互换市场第八章:利率衍生品1.1利率期货概述一、简史利率期货产生背景:20世纪60年代中期以来,利率波动加剧,金融机构生产经营面临极大风险,迫切需要简便有效的利率风险管理工具,利率期货应运而生。

(世界首次)1975年10月,政府国民抵押协会抵押凭证GNAC,在芝加哥期货交易所产生。

1982伦敦国际金融期货交易所引入利率期货交易。

1985年,东京证券交易所引入利率期货交易。

1990年香港期货交易所引入利率期货交易。

美国利率期货交易占全球交易量一半。

二、利率期货市场简况利率期货合约按时间分为短期利率期货、长期利率期货。

短期利率期货或称货币市场利率期货,为1年期以内的货币市场工具为标的的利率期货,如短期国库券期货合约,欧洲美元期货合约,商业票据期货合约,大额可转让存单期货合约。

长期利率期货或称资本市场利率期货,期限1年以上的资本市场金融工具为标的的利率期货合约。

中期国债期货合约,长期国债期货合约,市政债券和MBS。

利率期货交易集中化:芝加哥期货交易所和芝加哥商业交易所(国际货币市场分部),分别以长期利率期货和短期利率期货为主。

其中长期利率期货代表:长期国债期货和10年期美国中期国债期货。

短期利率期货代表:3月期短期国库券期货和3个月欧洲美元定期存款期货。

附注:全价交易:债券利息包含在报价中。

净价交易为全价交易除去利息,债券报价与应急利息分解,只反映本金价值变化。

三、债券的计息方法一次性计息和分期计息两种。

长期债券计息方式:实际天数/两个计息日之间的天数。

公司债券和市政债券:(30×月份+月内天数)/360货币市场固定收益权计息天数:实际天数/3601.2 短期利率期货一、短期利率期货的合约内容合约标的,交易规模,交易月份,交割方式,最小变动价位和波动限制。

熟悉这个合约。

二、短期利率期货报价采用IMM 90天国库券期货采用IMM指数报价。

一、利率期货概述利率期货是金融期货的一种,它是指交易双方在集中性的市场、以公开竞价的方式、买卖一定数量与利率相关的金融工具的可转让的标准合约。

利率期货合约是一种标准化合约,在一个典型的利率期货合约中,其标的资产、合约规模、报价方式、合约到期日、交易时间、最小波动单位、交割方式等都有明确的规定。

1、利率期货的特点1)利率期货的标的利率期货的标的是某种特定的与利率相关的金融工具,利率本身并不直接作为利率期货合约的标的。

如:3 个月欧洲美元利率期货的标的是3 个月的欧洲美元存款;3 个月美国短期国库券期货的标的是3 个月的美国短期国库券;德国中长期国债期货的标的是德国的中长期国债等等。

2)利率期货的清算与交割利率期货实行的是每日清算和保证金制度,基本上消除了信用风险。

对于利率期货的参与者而言,它只需要估计交易所或者结算所的信用风险即可,而不用估计某个具体交易对手的信用风险。

“交割”是指合约到期的日期和时间。

现在,多数中长期国债期货采用的是实物交割方式,而短期利率期货则采用的是现金交割方式。

实际上,只有极少数利率期货合约被持有至到期日,绝大多数在合约到期日前就通过在期货交易所进行的反向交易而平仓了。

3)利率期货的价格变动利率期货的标的资产价格仅依附于利率水平。

利率期货的价格与现货价格成同方向变动,与市场利率成反方向变动。

市场利率越高,利率期货的价格越低;反之,市场利率越低,利率期货的价格越高。

利率期货是以利率产品为标的的,因此影响利率产品的因素,对利率期货的价格也会产生相同方向的影响。

所不同的是,利率期货的价格反映的是其标的物的远期价格,它能够使投资者将未来的利率水平锁定,因而成为投资者广泛使用的规避利率风险的工具。

2、利率期货的种类按照不同的标准可以把利率期货分成不同的种类,通常是按标的期限的长短把利率期货分为中长期利率期货和短期利率期货两大类。

中长期利率期货是指合约的期限在一年以上的利率期货,主要是各国政府发行的政府债券期货,如转载美国芝加哥期货交易所(CBOT)上市交易的中长期国债期货和在欧洲期货交易所(EUREX)上市交易的德国中长期国债期货等。

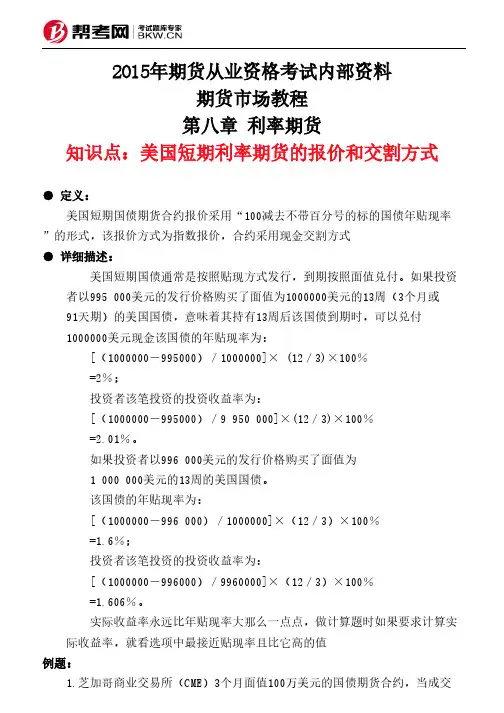

2015年期货从业资格考试内部资料期货市场教程第八章 利率期货知识点:美国短期利率期货的报价和交割方式● 定义:美国短期国债期货合约报价采用“100减去不带百分号的标的国债年贴现率”的形式,该报价方式为指数报价,合约采用现金交割方式● 详细描述:美国短期国债通常是按照贴现方式发行,到期按照面值兑付。

如果投资者以995 000美元的发行价格购买了面值为1000000美元的13周(3个月或91天期)的美国国债,意味着其持有13周后该国债到期时,可以兑付1000000美元现金该国债的年贴现率为:[(1000000-995000)/1000000]× (12/3)×100%=2%;投资者该笔投资的投资收益率为:[(1000000-995000)/9 950 000]×(12/3)×100%=2.01%。

如果投资者以996 000美元的发行价格购买了面值为1 000 000美元的13周的美国国债。

该国债的年贴现率为:[(1000000-996 000)/1000000]×(12/3)×100%=1.6%;投资者该笔投资的投资收益率为:[(1000000-996000)/9960000]×(12/3)×100%=1.606%。

实际收益率永远比年贴现率大那么一点点,做计算题时如果要求计算实际收益率,就看选项中最接近贴现率且比它高的值例题:1.芝加哥商业交易所(CME)3个月面值100万美元的国债期货合约,当成交指数为93.58时,成交价格为()。

A.935800B.983950C.64200D.233950正确答案:B解析:当成交指数为93.58时,意味着年贴现率为1-93.58%=6.42%,即3个月的贴现率为6.42%/4=1.605%,也即意味着以100万*(1-1.605%)=983950美元的价格成效100万美元面值的国债。

金融工程考试重点总结第一章:金融工程导论一、有效市场1、弱式有效市场:包括以往价格的所有信息.2、半强式有效市场:除了以往的价格信息之外,还包括公开披露的信息。

3、强式有效市场:除了以往信息和公开信息之外,还包括内部信息。

二、对金融工程的认识及其特点1、认识:金融工程是在20世纪80年代末和90年代初,在金融创新的基础上发展起来的一门新学科,它融合了金融学、经济学、投资学和工程学的相关理论,同时又吸收了数学、运筹学、物理学等学科的精髓部分,是一门以现代金融理论为支撑、以实务操作为导向、结合工程技术管理和信息加工处理的交叉性学科。

金融工程被正式确立为一门独立的学科,一般以1991年美国“国际金融工程师学会”(IAFE)的成立作为标志,表明了金融工程正式被国际社会所确认。

2、特点:实用化的特点:实践性、灵活性和可操作性综合化的特点:跨学科、交叉性和互补性最优化的特点:目的性、赢利性和抗风险性数量化的特点:严密性、准确性和可计算性创造性的特点:发散性、创新性和主观能动性三、金融工程与金融创新1、金融工程基本功能:套利(获得利润)&套期保值(规避风险)2、金融创新方法:a、基本衍生工具的创新b、基本要素改变型的金融创新方法c、静态和动态复制型金融产品创新方法d、基本要素分解型的金融产品创新方法e、条款增加(组合)型金融产品创新方法f、技术发展型金融服务(产品)创新方法第二章:金融工程技术的应用一、金融衍生工具1、含义及特点:含义:衍生金融工具是给予交易对手的一方,在未来的某个时间点,对某种基础资产拥有一定债权和相应义务的合约。

特点:从基础金融工具派生出来的;金融衍生工具是对未来的交易。

金融衍生工具是现在对基础工具未来可能产生的结果进行交易。

交易结果在未来时刻才能确定盈亏。

二、套期保值1、基本原理:套期保值的基本原理是建立对冲组合,当产生风险的一些因素发生变化时,对冲组合的净价值保持不变。

一般来说,若保值工具与保值对象的价格正相关,我们就可利用相反的头寸(如多头对空头,或空头对多头)来建立对冲组合进行套期保值;若保值工具与保值对象的价格呈负相关,我们就可利用相同的头寸(如多头对多头,空头对空头)来建立对冲组合进行套期保值。

期货市场教程-第七版篇一:2022年期货市场教程(第七版)第8章第八章利率期货第一节利率期货概述主要掌握:利率期货概念、标的及种类;利率期货的产生和发展;利率期货价格波动影响因素;国际期货市场主要利率期货合约。

利率期货(InteretRateFuture)是指以利率类金融工具为标的物的期货合约。

利率期货合约的买卖称为利率期货交易。

投资者可以利用利率期货管理和对冲利率波动所引起的风险。

一、利率与利率期货(一)利率和利率类金融工具1、利率和基准利率(1)利率表示一定时期内利息与本金的比率,通常用百分比表示。

(2)基准利率是金融市场上具有普遍参照作用和主导作用的基础利率,其他利率水平或金融资产价格均可根据基准利率水平来确定。

基准利率的水平和变化决定其他各种利率的水平和变化。

基准利率一般由各货币当局发布2、与利率期货相关的金融工具包括:欧洲美元(Eurodollar)、欧元银行间拆放利率(Euribor)和美国国债。

(1)欧洲美元(Eurodollar):欧洲美元是指美国境外金融机构的美元存款和美元贷款。

欧洲美元与美国境内流通的美元是同一货币,具有同等价值。

在美国本土之外,最大的、最有指标意义的欧洲美元交易市场在伦敦,欧洲美元已经成为国际金融市场上最重要的融资工具之一。

(2)欧元银行间拆放利率(EuroInterbankOfferedRate,Euribor)欧元银行间拆放利率(Euribor)是指在欧元区资信较高的银行间欧元资金的拆放利率。

最长的Euribor期限为1年。

Euribor是欧洲市场欧元短期利率的风向标。

(3)美国国债(U.S.TreaurySecuritie)美国国债市场将国债分为短期国债(T-Bill)、中期国债(T-Note)和长期国债(T-Bond)三类。

短期——不超过1年;中期——1至10年之间;长期——10年以上。

美国短期国债通常采用贴现方式发行,到期按照面值进行兑付。

该国债的年收益率要大于其年贴现率。

2015年期货从业资格考试内部资料

期货市场教程

第八章 利率期货

知识点:欧洲美元的概念

● 定义:

欧洲美元是指美国境外金融机构或美国金融机构设在境外的分支机构的美元存款和贷款,是离岸美元。

● 详细描述:

欧洲美元业务始于欧洲,称欧洲美元,它不受美国政府监管,不需提供存款准备,不受资本流动限制。

例题:

1.以下关于欧洲美元的说法正确的是()。

A.欧洲美元是指美国境外金融机构的美元存款和美元贷款

B.欧洲美元不受美国政府监管,不须提供存款准备,不受资本流动限制

C.欧洲美元与美国境内流通的美元是同一货币,但是价值不同

D.欧洲美元是国际金融市场上最重要的融资工具之一

正确答案:A,B,D

解析:欧洲美元与美国境内流通的美元是同一货币,具有同等价值。

2.欧洲美元是欧洲金融机构的美元存款和美元贷款。

A.正确

B.错误

正确答案:B

解析:欧洲美元是指美国境外金融机构的美元存款和美元贷款,而不是仅指在欧洲境内。

3.以下影响市场利率变化的因素包括()等。

A.政策因素

B.经济因素

C.政治因素

D.全球主要经济体利率水平

正确答案:A,B,D

解析:影响市场利率以及利率期货价格的主要因素:政策因素、经济因素、全球主要经济体利率水平、其他因素。

4.欧洲美元期货属于()品种。

A.短期利率期货

B.中长期国债期货

C.外汇期货

D.股指期货

正确答案:A

解析:欧洲美元期货属于短期利率期货品种。