线性指数平滑法

- 格式:ppt

- 大小:1.02 MB

- 文档页数:52

时间序列预测的常用方法及优缺点分析一、常用方法1. 移动平均法(Moving Average)移动平均法是一种通过计算一系列连续数据的平均值来预测未来数据的方法。

这个平均值可以是简单移动平均(SMA)或指数移动平均(EMA)。

SMA是通过取一定时间窗口内数据的平均值来预测未来数据,而EMA则对旧数据赋予较小的权重,新数据赋予较大的权重。

移动平均法的优点是简单易懂,适用于稳定的时间序列数据预测;缺点是对于非稳定的时间序列数据效果较差。

2. 指数平滑法(Exponential Smoothing)指数平滑法是一种通过赋予过去观测值不同权重的方法来进行预测。

它假设未来时刻的数据是过去时刻的线性组合。

指数平滑法可以根据数据的特性选择简单指数平滑法、二次指数平滑法或霍尔特线性指数平滑法。

指数平滑法的优点是计算简单,对于较稳定的时间序列数据效果较好;缺点是对于大幅度波动的时间序列数据预测效果较差。

3. 季节分解法(Seasonal Decomposition)季节分解法是一种将周期性、趋势性和随机性分开处理的方法。

它假设时间序列数据可以被分解为这三个不同的分量,并独立预测各分量。

最后将这三个分量合并得到最终的预测结果。

季节分解法的优点是可以更准确地预测具有强烈季节性的时间序列数据;缺点是需要根据具体情况选择合适的模型,并且较复杂。

4. 自回归移动平均模型(ARMA)自回归移动平均模型是一种统计模型,通过考虑当前时刻与过去时刻的相关性来进行预测。

ARMA模型考虑了数据的自相关性和滞后相关性,能够对较复杂的时间序列数据进行预测。

ARMA模型的优点是可以更准确地预测非稳定的时间序列数据;缺点是模型参数的选择和估计比较困难。

5. 长短期记忆网络(LSTM)长短期记忆网络是一种深度学习模型,通过引入记忆单元来记住时间序列数据中的长期依赖关系。

LSTM模型可以有效地捕捉时间序列数据中的非线性模式,具有很好的预测性能。

LSTM模型的优点是适用于各种类型的时间序列数据,可以提供较准确的预测结果;缺点是对于数据量较小的情况,LSTM模型容易过拟合。

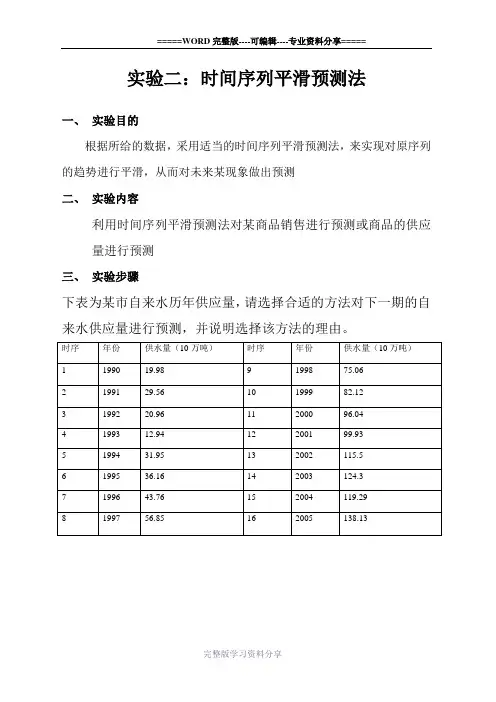

实验二:时间序列平滑预测法一、实验目的根据所给的数据,采用适当的时间序列平滑预测法,来实现对原序列的趋势进行平滑,从而对未来某现象做出预测二、实验内容利用时间序列平滑预测法对某商品销售进行预测或商品的供应量进行预测三、实验步骤下表为某市自来水历年供应量,请选择合适的方法对下一期的自来水供应量进行预测,并说明选择该方法的理由。

一:根据上表数据做出散点图如下:根据上图可以看出:从1993后时间序列具有明显的线性变化趋势,为了避免利用移动平均法预测有趋势的数据时产生的误差,所以不宜采用一次移动平均法及一次指数线性二次指数平滑法才能满足预测模型的要求二次曲线指数平滑法的计算过程如下: (1)计算t 时期的单指数平滑值)1(t s :)1(1)1()1(--+=t t tS x S αα(2)计算t 时期的双指数平滑值)2(t s :)2(1)1()2()1(--+=t ttS S S αα(3)计算t 时期的三重指数平滑值)3(t s :)3(1)2()3()1(--+=t ttS S S αα(4)计算t 时期的水平值t A :)3()2()1(33t ttt S S S A +-=(5)计算t 时期的线性增量t B :])34()810()56[()1()3()2()1(22tt t t S S S B ααααα-+----=(6)计算t 时期的抛物线增量t C :)2()1()3()2()1(22t t t t S S S C +--=αα (7)预测m 时期以后,即(t+m )时期的数值m t F +:221m C m B A F t t t m t ++=+其中,m 是正整数,1≥m 。

二次曲线指数平滑法的初始值依赖于两个时期的观测值21x x 和。

已知21x x 和,假设:1)3(1)2(1)1(1x S S S ===。

根据表中的数据可知:各个时期的供水量变化很大,所以的值要选择大一些,本题选择的 5.0=α和8.0=α同时把第一期的值作为预测一次二次的初始预测值,所以其计算结果如下根据所给的数据,选取了三个不同的α值对该模型进行预测,具体计算数值通过计算机计算如下:(1)取二次曲线指数平滑法预测某市的供水量5.0=α时序 年份 供水量(10万吨) )1(t s )2(t s )3(t st A t Bt C )1(=+m F m t1 1990 19.98 19.98 19.98 19.982 1991 29.56 24.77 22.38 21.18 28.363 5.39 1.2 3 1992 20.96 22.865 22.62 21.9 22.634 -0.9 -0.5 34.35 4 1993 12.94 17.903 20.26 21.08 14.004 -6.2 -1.5 21.45 5 1994 31.95 24.926 22.59 21.84 28.834 6.27 1.58 7.025 6 1995 36.16 30.543 26.57 24.2 36.127 8 1.61 35.89 7 1996 43.76 37.152 31.86 28.03 43.906 8.95 1.46 44.93 8 1997 56.86 47.006 39.43 33.73 56.451 12.3 1.87 53.59 9 1998 75.06 61.033 50.23 41.98 74.383 17.2 2.55 69.64 10 1999 82.12 71.576 60.9 51.44 83.459 13.7 1.21 92.83 11 2000 96.04 83.808 72.36 61.9 96.255 13.9 1 97.76 12200199.93 91.869 82.11 72.01 101.28 8.88 -0.4 110.713 2002 115.5 103.68 92.9 82.45 114.81 11.6 0.34 11014 2003 124.3 113.99 103.4 92.95 124.59 10.7 0.05 126.615 2004 119.29 116.64 110 101.5 121.29 1.72 -1.9 135.316 2005 138.13 127.39 118.7 110.1 136.12 8.83 0.06 12217 2006 1451-3(2)取8.0=α二次曲线指数平滑法预测某市的供水量8.0=α时序年份供水量(10万吨))1(ts)2(ts)3(tstAtBtC)1(=+mFmt1 1990 19.98 19.98 19.98 19.982 1991 29.56 27.64 26.11 24.88 29.48 17.66 4.9053 1992 20.96 22.3 23.06 23.42 21.14 -15.1 -6.37 49.594 1993 12.94 14.81 16.46 17.85 12.9 -17.1 -4.11 2.8875 1994 31.95 28.52 26.11 24.46 31.7 34.92 12.18 -6.296 1995 36.16 34.63 32.93 31.23 36.35 11.18 0.17 72.77 1996 43.76 41.93 40.13 38.35 43.76 12.08 0.344 47.618 1997 56.86 53.87 51.13 48.57 56.82 22.55 3.099 56.019 1998 75.06 70.82 66.88 63.22 75.04 32.3 4.431 80.9110 1999 82.12 79.86 77.27 74.46 82.24 11.15 -3.41 109.611 2000 96.04 92.8 89.7 86.65 95.97 21.42 0.957 91.6812 2001 99.93 98.5 96.74 94.72 100 4.689 -4.12 117.913 2002 115.5 112.1 109 106.2 115.4 25.05 3.368 102.614 2003 124.3 121.9 119.3 116.7 124.4 14.91 -0.94 142.115 2004 119.29 119.8 119.7 119.1 119.4 -12.3 -8.07 138.816 2005 138.13 134.5 131.5 129 137.9 30.91 7.507 103.117 2006 172.51-4通过比较图1-2、1-3和1-4,我们可以看出当5.0α,预测线拟合的=数值更接近真实的观测值,而当8.0α时,预测值与实际观测值偏差较大,=故选取平滑常数5.0α,来对某市的自来水供水量进行逐年预测。

mipolate指数平滑法指数平滑法模型理论概述一、概念指数平滑又称为指数修匀, 是一种重要的时间序列预测法。

指数平滑法实质上是将历史数据进行加权平均作为未来时刻的预测结果。

其加权系数是呈几何级数衰减,时间期数愈近的数据,权数越大,且权数之和等于 1 , 由于加权系数符合指数规律, 又具有指数平滑的功能,故称为指数平滑。

它的基本思想是先对原始数据进行预处理, 消除时间序列中偶然性的变化,提高收集的数据中近期数据在预测中的重要程度,处理后的数据称为“平滑值”, 然后再根据平滑值经过计算构成预测模型,通过该模型预测未来的目标值。

指数平滑法的优势:(1)在于既不需要收集很多的历史数据,又考虑了各期数据的重要性,且使用全部的历史数据, 它是移动平均法的改进和发展,应用较为广泛;(2)它具有计算简单、样本要求量较少、适应性较强、结果较稳定等优点:(3)不但可用于短期预测 , 而且对中长期测效果更好。

二、指数平滑法的分类(1)一次指数平滑法如果时间序列t的实际值为:yy。

一次指数平滑法的公式为:+s;=ay+(1-a)S:-=St-1+a(y-S-)s.为一次指数平滑值,a为加权系数,其值0<a<1s.为上一期的指数平滑值。

它是y与s,的加权平均。

它以第t期指数平滑值作为t+1期预测值.这也说明了,下期预测值又是本期预测值与以a为折扣的本期实际值与预测值误差之和。

(2)二次指数平滑法当时间序列的变动出现直线趋势时,用一次指数平滑法进行预测,存在着明显的滞后误差。

因此,必须加以修正。

修正的方法即是再做二次指数平滑,利用滞后偏差的规律来建立直线趋势模型这就是二次指数平滑法。

二次指数平滑是对一次指数平滑的再平滑。

它适用于具有线性趋势的时间数列。

(3)三次指数平滑法当时间序列的变动表现出次二次曲线趋势时, 则需要用三次指数平滑法。

三次指数平滑法是在二次指数平滑的基础上,再进行一次平滑。

这三种方法的基本思路都是:预测值是以前观测值的加权和,且对不同的数据给予不同的权,新近数据赋予较大的权,时间越早的数据赋予较小的权。

holt指数平滑算法

霍尔特双参数指数平滑法由霍尔特(Charles C. Holt)从一次指数平滑法扩展而来,霍尔特将一次指数平滑法扩展了线性趋势构成,推进了指数平滑法对具趋势特点的数据进行预测的能力。

霍尔特双参数指数平滑法也称为带有趋势的指数平滑法,其公式为:

$St=alpha Yt+(1-alpha)(St-1+beta(Yt-1-St-1))$

其中,$alpha$和$beta$是平滑系数,分别估算序列的水平需求和增长趋势。

$St$是t 时刻的预测值,$Yt$是t时刻的实际值,$St-1$是t-1时刻的预测值。

霍尔特双参数指数平滑法适用于具有一定线性趋势的数据,其初始值$S0$和平滑系数$alpha$共两个参数值需要进行设定。

初始值是平滑的最初起点值,一般取数据前1期,2期,3期,4期或5期的平均值作为初始值,如果数据序列越少则初始值$S0$应该取更多前几期的平均值。

$alpha$值参数表示新数据的权重,其取值范围为0到1,越大意味着新数据所占的权重越高而原预测值所占权重越低。

如果数据波动不大,一般$alpha$值取的较小些比如0.1到0.5之间,如果数据波动较大且$alpha$值取值相对较大些,比如0.6到0.8之间。

指数平滑法与灰色预测的定量预测方法的应用指数平滑法是一种基于历史数据的预测方法,其核心思想是通过对历史数据进行加权平均来预测未来的趋势。

具体而言,指数平滑法使用一个平滑因子来给历史数据加权,平滑因子控制了过去数据的重要性。

较小的平滑因子更加注重近期数据,而较大的平滑因子更加注重远期数据。

在每个时间点上,使用当前实际值与上一个预测值的加权平均来计算当前的预测值。

指数平滑法的优点之一是适用于数据存在较大波动的情况下,可以很好地预测趋势。

例如,在经济预测中,指数平滑法可以帮助企业预测销售额、利润等指标,从而帮助企业制定合理的生产和经营计划。

此外,指数平滑法还可以用于预测股票价格、人口增长等领域。

灰色预测是一种基于数据的非线性预测方法,它通过建立灰色模型来预测未来的趋势。

灰色预测的核心思想是利用已知数据与未知数据之间的关联性,通过建立灰色微分方程来进行预测。

灰色模型通常包括灰色预测模型和灰色关联度分析模型两部分。

灰色预测的优点之一是可以在数据少的情况下进行预测。

对于缺乏大量历史数据的领域,如新兴产业、新产品预测等,灰色预测能够较好地应用。

此外,灰色预测还可以用于预测人口迁移、环境变化等领域的问题。

指数平滑法和灰色预测方法在实际应用中经常结合使用,可以得到更加准确的预测结果。

两种方法的结合应用主要有两个方面:一是辅助定位,即通过指数平滑法先对数据进行初步预测,然后通过灰色预测方法进一步提高预测精度;二是辅助判断,即通过指数平滑法对灰色预测结果进行验证和修正。

这种结合应用可以充分发挥两种方法的优势,提高预测精度,减少预测误差。

综上所述,指数平滑法与灰色预测方法是常用的定量预测方法,广泛应用于经济、物流、市场等领域。

两种方法在实际应用中经常结合使用,可以得到更加准确的预测结果。

通过合理选择预测方法和模型参数,结合实际情况进行预测分析,可以为决策者提供科学依据,帮助他们做出准确的决策。

指数平滑法一、指数平滑法简介指数平滑法是布朗(Robert G..Brown)所提出,布朗(Robert G..Brown)认为时间序列的态势具有稳定性或规则性,所以时间序列可被合理地顺势推延;他认为最近的过去态势,在某种程度上会持续到最近的未来,所以将较大的权数放在最近的资料。

指数平滑法是生产预测中常用的一种方法。

也用于中短期经济发展趋势预测,所有预测方法中,指数平滑是用得最多的一种。

简单的全期平均法是对时间数列的过去数据一个不漏地全部加以同等利用;移动平均法则不考虑较远期的数据,并在加权移动平均法中给予近期资料更大的权重;而指数平滑法则兼容了全期平均和移动平均所长,不舍弃过去的数据,但是仅给予逐渐减弱的影响程度,即随着数据的远离,赋予逐渐收敛为零的权数。

也就是说指数平滑法是在移动平均法基础上发展起来的一种时间序列预测分析法,它是通过计算指数平滑值,配合一定的时间序列预测模型对现象的未来进行预测。

其原理是任一期的指数平滑值都是本期实际观察值与前一期指数平滑值的加权平均。

二、指数平滑法的基本公式指数平滑法的基本公式是:式中,∙S t--时间t的平滑值;∙y t--时间t的实际值;∙S t− 1--时间t-1的平滑值;∙a--平滑常数,其取值范围为[0,1];由该公式可知:1.S t是y t和S t−1的加权算术平均数,随着a取值大小变化,决定y t和S t−1对S t的影响程度,当a取1时,S t = y t;当a取0时,S t = S t− 1。

2.S t具有逐期追溯性质,可探源至S t−t+ 1为止,包括全部数据。

其过程中,平滑常数以指数形式递减,故称之为指数平滑法。

指数平滑常数取值至关重要。

平滑常数决定了平滑水平以及对预测值与实际结果之间差异的响应速度。

平滑常数a越接近于1,远期实际值对本期平滑值影响程度的下降越迅速;平滑常数a 越接近于 0,远期实际值对本期平滑值影响程度的下降越缓慢。

由此,当时间数列相对平稳时,可取较大的a;当时间数列波动较大时,应取较小的a,以不忽略远期实际值的影响。

基于温特线性与季节指数平滑法的陕西省固定资产投资预测摘要:固定资产投资在整个社会投资中占据主导地位,固定资产投资对于陕西省GDP 起着主体和决定性的作用,所以对于陕西省固定资产投资的预测也是至关重要的,合理安排各季度的固定资产投资必然会拉动和促进陕西GDP 的稳定和持续增长。

关键词:指数平滑法;固定资产投资固定资产投资是指投资主体垫付货币或物资,以获得生产经营性或服务性固定资产的过程,是以货币形式表现的在一定时期内完成的建造和购置固定资产的工作量以及与此相关的费用的总称,包括实际完成的建筑安装工程价值,设备、工具、器具的购置费,以及实际发生的其他费用。

固定资产投资包括改造原有固定资产以及构建新增固定资产的投资。

由于固定资产投资在整个社会投资中占据主导地位,因此,通常所说的投资主要是指固定资产投资。

选取的数据为陕西省2003-2014年各季度数据,2014年无第四季度数据,指标为陕西省固定资产投资总额和陕西省GDP ,单位:亿元。

首先计算固定资产投资占陕西省GDP 的比重。

根据固定资产投资完成额占比重的数据,可以绘制陕西省2003到2013年固定资产投资比重的走势图,走势图表明比重处于上升阶段,可以看出固定资产投资随着时间的推移占GDP 的比重越来越大,从2003年的39%到2013年的95%,固定资产投资对于陕西省GDP 起着主体和决定性的作用,合理安排各季度的固定资产投资必然会拉动和促进陕西GDP 的稳定和持续增长。

一、模型介绍温特线性与季节指数平滑法最突出的优点是对具有趋势变动和季节变动两种形式的时间序列,分别对每种形式进行指数平滑,然后将各种形式的平滑结果结合起来,对原序列进行预测。

提高对兼有趋势和季节变动两种形式时间序列预测的准确性。

温特线性和季节指数平滑法有以下公式,三个基本平滑公式分别对时间序列的三个部分(随机变动、趋势变动、季节变动)进行平滑:))(1(11---+-+=t t L t t t B S I X S αα ,11)1()(---+-=t t t t B S S B γγL t t t t I S X I --+=)1(ββ其中:γβα,,为平滑参数;L 为季节性周期的长度;t X 为实际观察值。

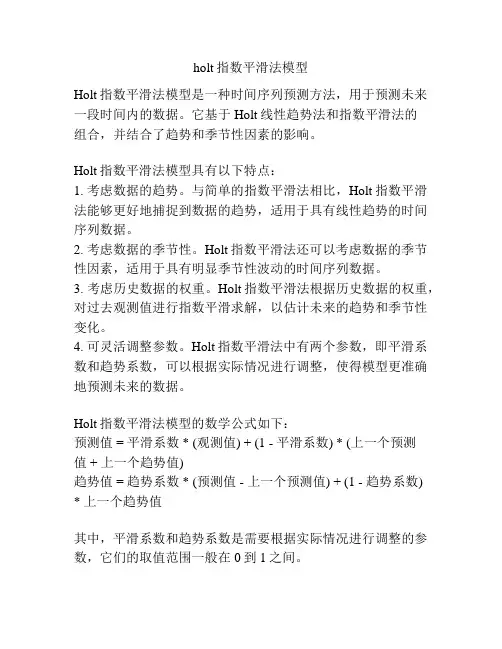

holt指数平滑法模型

Holt指数平滑法模型是一种时间序列预测方法,用于预测未来一段时间内的数据。

它基于Holt线性趋势法和指数平滑法的

组合,并结合了趋势和季节性因素的影响。

Holt指数平滑法模型具有以下特点:

1. 考虑数据的趋势。

与简单的指数平滑法相比,Holt指数平滑法能够更好地捕捉到数据的趋势,适用于具有线性趋势的时间序列数据。

2. 考虑数据的季节性。

Holt指数平滑法还可以考虑数据的季节性因素,适用于具有明显季节性波动的时间序列数据。

3. 考虑历史数据的权重。

Holt指数平滑法根据历史数据的权重,对过去观测值进行指数平滑求解,以估计未来的趋势和季节性变化。

4. 可灵活调整参数。

Holt指数平滑法中有两个参数,即平滑系数和趋势系数,可以根据实际情况进行调整,使得模型更准确地预测未来的数据。

Holt指数平滑法模型的数学公式如下:

预测值 = 平滑系数 * (观测值) + (1 - 平滑系数) * (上一个预测

值 + 上一个趋势值)

趋势值 = 趋势系数 * (预测值 - 上一个预测值) + (1 - 趋势系数) * 上一个趋势值

其中,平滑系数和趋势系数是需要根据实际情况进行调整的参数,它们的取值范围一般在0到1之间。

指数平滑法指数平滑法(Exponential Smoothing,ES)什么是指数平滑法指数平滑法是布朗(Robert G..Brown)所提出,布朗(Robert G..Brown)认为时间序列的态势具有稳定性或规则性,所以时间序列可被合理地顺势推延;他认为最近的过去态势,在某种程度上会持续到最近的未来,所以将较大的权数放在最近的资料。

指数平滑法是生产预测中常用的一种方法。

也用于中短期经济发展趋势预测,所有预测方法中,指数平滑是用得最多的一种。

简单的全期平均法是对时间数列的过去数据一个不漏地全部加以同等利用;移动平均法则不考虑较远期的数据,并在加权移动平均法中给予近期资料更大的权重;而指数平滑法则兼容了全期平均和移动平均所长,不舍弃过去的数据,但是仅给予逐渐减弱的影响程度,即随着数据的远离,赋予逐渐收敛为零的权数。

也就是说指数平滑法是在移动平均法基础上发展起来的一种时间序列分析预测法,它是通过计算指数平滑值,配合一定的时间序列预测模型对现象的未来进行预测。

其原理是任一期的指数平滑值都是本期实际观察值与前一期指数平滑值的加权平均。

[编辑]指数平滑法的基本公式指数平滑法的基本公式是:式中,•S t--时间t的平滑值;•y t--时间t的实际值;•S t− 1--时间t-1的平滑值;•a--平滑常数,其取值范围为[0,1];由该公式可知:1.St是y t和S t− 1的加权算数平均数,随着a取值的大小变化,决定y t和S t− 1对S t的影响程度,当a取1时,St = y t;当a取0时,S t = S t− 1。

2.St具有逐期追溯性质,可探源至S t− t + 1为止,包括全部数据。

其过程中,平滑常数以指数形式递减,故称之为指数平滑法。

指数平滑常数取值至关重要。

平滑常数决定了平滑水平以及对预测值与实际结果之间差异的响应速度。

平滑常数a越接近于1,远期实际值对本期平滑值影响程度的下降越迅速;平滑常数a越接近于0,远期实际值对本期平滑值影响程度的下降越缓慢。

气温年际变化趋势计算摘要:一、引言二、气温年际变化趋势的计算方法1.线性趋势法2.多项式趋势法3.小波分析法4.指数平滑法三、各种计算方法的优缺点分析四、气温年际变化趋势的实际应用1.气候变化研究2.农业规划3.能源政策制定五、结论正文:一、引言随着全球气候变化问题日益严重,气温年际变化趋势的计算在科研和政策制定中具有重要意义。

本文将对气温年际变化趋势的计算方法进行探讨,以期为相关领域的研究提供参考。

二、气温年际变化趋势的计算方法1.线性趋势法线性趋势法是最常见的计算方法,通过计算气温序列中相邻年份的差值,得到线性趋势。

该方法简单易行,但可能无法准确反映非线性变化的实际情况。

2.多项式趋势法多项式趋势法可以对非线性变化进行拟合,通过选取合适的多项式阶数,使拟合曲线尽可能接近实际气温变化曲线。

这种方法在某些情况下比线性趋势法更准确,但计算复杂度较高。

3.小波分析法小波分析法是一种时频分析方法,可以有效地提取气温序列中的周期性和趋势性信息。

通过分析不同尺度的小波系数,可以得到不同时间尺度的气温年际变化趋势。

该方法在处理非平稳序列时具有优势,但需要选取合适的小波基函数和分解层数。

4.指数平滑法指数平滑法是一种插值方法,通过对气温序列进行加权平均,得到平滑的气温曲线。

该方法可以较好地反映气温的变化趋势,但对于突变点和转折点处理不够敏感。

三、各种计算方法的优缺点分析线性趋势法虽然简单,但在处理非线性变化时可能存在较大误差;多项式趋势法则可以较好地拟合非线性变化,但计算复杂度较高;小波分析法在处理非平稳序列时具有优势,但需要选取合适的小波基函数和分解层数;指数平滑法可以较好地反映气温变化趋势,但对于突变点和转折点处理不够敏感。

四、气温年际变化趋势的实际应用气温年际变化趋势的计算结果在气候变化研究、农业规划、能源政策制定等领域具有广泛应用。

通过分析气温变化趋势,可以为政策制定提供科学依据,促进可持续发展。

五、结论气温年际变化趋势的计算是气候变化研究的重要环节。

几种经典的负荷预测方法短期负荷预测方法从时间上来划分可分为传统和现代的预测方法。

传统的负荷预测方法主要包括时间序列法、回归分析法、状态空间法等,而现代的负荷预测方法主要是应用专家系统理论、模糊理论和神经网络理论来进行短期负荷预测。

§1 时间序列法时间序列法是将某一现象所发生的数量变化根据时间的先后顺序排列,以揭示这一现象随时间变化的发展规律,从而用以预测现象发展的方向和数量,此类方法在电力行业做中长期规划时是使用最广泛的。

基本步骤为:第一步先对这些数据加以描述,第二步用适当的数理统计方法对这个时间序列加以解释,确定它的数据模型;第三步是对时间序列进行预测;第四步是根据预测结果设法加以控制,以便达到预期的效果,它主要分为指数平滑法和自回归—移动平均模型。

§1.1 指数平滑法假设时间序列有着某种基本数据模式,而观测值不但体现着这种基本数据模式,又反映着随机变动。

指数平滑法[10]的目标就是采用“修匀”历史数据来区别基本数据模式和随机变动。

这相当于在历史数据中消除极大值或极小值,获得该时间序列的“平滑值”,并以它作为对未来时期的预测值。

一、移动算术平均法移动算术平均法[11],设当前时期为f 已知时间序列观测值为tx x x ,,,21 ,假设按连续n 个时期的观测值计算一个平均数,作为对下一个时期,即(t +1)时期的预测值,用1+t F 表示1+t F ==++---)(111n t t t x x x n∑--=t n t i i x n 11 (1—1)当n =1时,表示直接用本期观测值ix ,作为对下一个时期的预测值1+t F 。

它的优点是计算简单,缺点是要保存的数据比较多,而且n 的大小不容易确定,它只能用于平稳时间序列。

二、指数平滑法指数平滑法[12]实际上是从移动算术平均法演变而来的,它也只适用于平稳时间序列,它的优点是不需要保留较多的历史数据,只要有最近的一期的实际观测值t x和这期的预测误差)(t t t F x e -=,就可以对未来时期进行预测。

指数平滑法指数平滑法是美国人R.G. Brown 所创,是从移动平均法发展而来的。

可以说是移动平均法的一种变形。

其特点是预测时所需的资料少,计算方便。

利用指数平滑法进行预测,就是对不规则的时间序列数据加以平滑,从而获得其变化规律和趋势,以此对未来的经济数据进行推断和预测。

根据平滑次数的不同,有一次指数平滑、二次指数平滑及高次指数平滑,但高次指数平滑很少使用,下面主要介绍一次指数平滑法和二次指数平滑法。

1.一次指数平滑法一次指数平滑法是根据前期的实测数和预测数,以加权因子为权数,进行加权平均,来预测未来时间趋势的方法。

一次指数平滑法计算公式为:式中,―― 时期t 的实测值;―― 时期t 的预测值;―― 平滑系数,又称加权因子,取值范围为。

将的表达式逐次代入中,展开整理后,得:从上式中可以看出,一次指数平滑法实际上是以为权数的加权移动平均法。

由于k越大,越小,所以越是远期的实测值对未来时期平滑值的影响就越小。

在展开式中,最后一项为初始平滑值,在通常情况下可用最初几个实测值的平均值来代替,或直接可用第 1 时期的实测值来代替。

从上式可以看出,新预测值是根据预测误差对原预测值进行修正得到的。

的大小表明了修正的幅度。

值愈大,修正的幅度愈大,值愈小,修正的幅度愈小。

因此,值既代表了预测模型对时间序列数据变化的反应速度,又体现了预测模型修匀误差的能力。

在实际应用中,值是根据时间序列的变化特性来选取的。

若时间序列的波动不大,比较平稳,则应取小一些,如0.1 ~ 0.3 ;若时间序列具有迅速且明显的变动倾向,则应取大一些,如 0.6 ~ 0.9 。

实质上,是一个经验数据,通过多个值进行试算比较而定,哪个值引起的预测误差小,就采用哪个。

2.二次指数平滑法一次指数平滑法只适用于水平型时间序列模式的预测,而不适用于呈斜坡型线性趋势历史数据的预测。

因为,对于明显呈斜坡型的历史数据,即使取值很大,仍会产生较大的系统误差。

因此,对于此类数据变动趋势的预测,应对一次指数平滑法进行改进,可以用二次指数平滑法进行预测。

Holt 指数平滑预测模型研究(万千惠1,贾帅1,卢伟1)(重庆邮电大学重庆市移动通信技术重点实验室重庆400065)摘要:霍尔特指数平滑法是一种高级的线性指数平滑方法,该方法的优点是可以用不同的平滑参数对原序列的两种因素进行平滑,具有很大的灵活性,因此,在实践中被广泛地应用。

本文通过控制变量法改变平滑参数对预测模型结果的影响,利用Matlab 编程的方法画出相应的拟合图像,以此来确定最优平滑参数使之与实际值达到最佳的拟合程度。

关键字:霍尔特指数平滑法;控制变量法;Matlab ;最优平滑参数中图分类号:X24文献标识码:A0引言目前用于预测的方法有很多,一般分为定性预测和定量预测两种。

定性预测的方法主要德尔菲法、主观概率法、情景预测法;定量预测法主要有回归预测法、时间序列分解法[1]、时间序列平滑方法、平稳时间序列预测法等等。

在引入时间序列进行预测的时候,霍尔特指数平滑法是目前应用最广泛的一种预测方法[2]。

利用霍尔特指数平滑模型进行预测的时候,最重要而且最困难的工作就是平滑参数的确定和取值问题[3]。

平滑参数的取值合适与否,决定着预测的准确程度,因而也是关系到这种预测方法能否得到广泛应用的核心问题。

1Holt 指数平滑模型简介霍尔特(Holt)指数平滑法由于其结构简单、总体效果好等优点已被广泛应用于商业、环境科学等领域[4]。

Holt 指数平滑模型有Holt 于1957年提出。

它与一般的指数平滑模型不同的是它对趋势数据直接进行平滑并对原时间序列进行预测,需要考虑的是两个平滑参数以及初值的选取问题,也被成为Holt 双参数线性指数平滑模型。

利用Holt 双参数线性指数平法预测,需要两个基本平滑公式和一个预测公式,。

两个平滑公式分别对时间数列的两种因素进行。

它们是:L t+1=aD t +(1-a)(L t +T t )(1)T t+1=b(L t+1-L t )+(1-b)T t(2)以及一个预测公式:F t+1=L t+1+T t+1(3)其中,a 和b 分别代表影响预测值的两个平滑参数;D t 代表实际值;F t+1代表预测值;L t代表平均需求;T t 代表增长的趋势,式(1)是对时间序列趋势的平滑式;式(2)是对趋势增量的平滑式。

预测算法——指数平滑法⽬录•1.指数平滑定义及公式•2.⼀次指数平滑•3⼆次指数平滑•4.三次指数平滑•5指数平滑系数α的确定1、指数平滑的定义及公式产⽣背景:指数平滑由布朗提出、他认为时间序列的态势具有稳定性或规则性,所以时间序列可被合理地顺势推延;他认为最近的过去态势,在某种程度上会持续的未来,所以将较⼤的权数放在最近的资料。

基本原理:指数平滑法是移动平均法中的⼀种,其特点在于给过去的观测值不⼀样的权重,即较近期观测值的权数⽐较远期观测值的权数要⼤。

根据平滑次数不同,指数平滑法分为⼀次指数平滑法、⼆次指数平滑法和三次指数平滑法等。

但它们的基本思想都是:预测值是以前观测值的加权和,且对不同的数据给予不同的权数,新数据给予较⼤的权数,旧数据给予较⼩的权数。

⽅法应⽤:指数平滑法是⽣产预测中常⽤的⼀种⽅法。

也⽤于中短期经济发展趋势预测,所有预测⽅法中,指数平滑是⽤得最多的⼀种。

指数平滑法的基本公式:St=a*yt+(1-a)*St-1 式中, St--时间t的平滑值; yt--时间t的实际值; St-1--时间t-1的平滑值; a--平滑常数,其取值范围为[0,1]据平滑次数不同,指数平滑法分为:⼀次指数平滑法、⼆次指数平滑和三次指数平滑法等。

2、⼀次指数平滑预测当时间数列⽆明显的趋势变化,可⽤⼀次指数平滑预测。

其预测公式为: y t+1'=a*yt+(1-a)*yt' 式中,• y t+1'--t+1期的预测值,即本期(t期)的平滑值St ;• y t--t期的实际值;• y t'--t期的预测值,即上期的平滑值S t-1。

例题:已知某种产品最近15个⽉的销售量如下表所⽰:⽤⼀次指数平滑值预测下个⽉的销售量y16。

为了分析加权系数a的不同取值的特点,分别取a=0.1,a=0.3,a=0.5计算⼀次指数平滑值,并设初始值为最早的三个数据的平均值,:以a = 0.5的⼀次指数平滑值计算为例,有计算得到下表:按上表可得时间15⽉对应的19.9 26.2 28.1可以分别根据预测公式来预测第16个⽉的销售量。