指数平滑法计算模板

- 格式:xls

- 大小:120.00 KB

- 文档页数:3

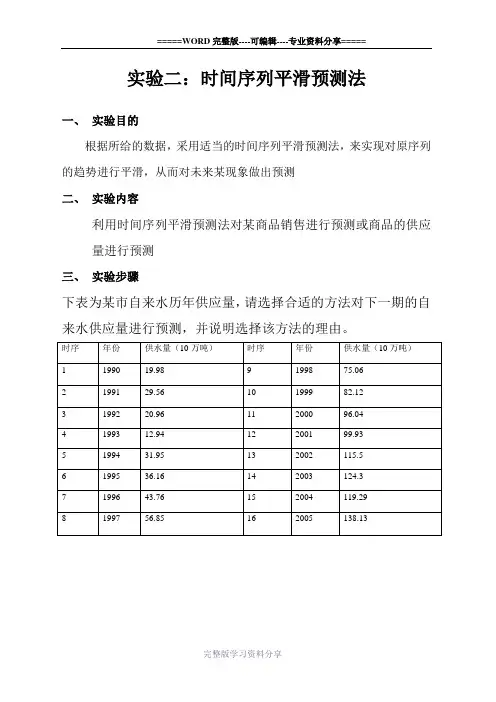

实验二:时间序列平滑预测法一、实验目的根据所给的数据,采用适当的时间序列平滑预测法,来实现对原序列的趋势进行平滑,从而对未来某现象做出预测二、实验内容利用时间序列平滑预测法对某商品销售进行预测或商品的供应量进行预测三、实验步骤下表为某市自来水历年供应量,请选择合适的方法对下一期的自来水供应量进行预测,并说明选择该方法的理由。

一:根据上表数据做出散点图如下:根据上图可以看出:从1993后时间序列具有明显的线性变化趋势,为了避免利用移动平均法预测有趋势的数据时产生的误差,所以不宜采用一次移动平均法及一次指数线性二次指数平滑法才能满足预测模型的要求二次曲线指数平滑法的计算过程如下: (1)计算t 时期的单指数平滑值)1(t s :)1(1)1()1(--+=t t tS x S αα(2)计算t 时期的双指数平滑值)2(t s :)2(1)1()2()1(--+=t ttS S S αα(3)计算t 时期的三重指数平滑值)3(t s :)3(1)2()3()1(--+=t ttS S S αα(4)计算t 时期的水平值t A :)3()2()1(33t ttt S S S A +-=(5)计算t 时期的线性增量t B :])34()810()56[()1()3()2()1(22tt t t S S S B ααααα-+----=(6)计算t 时期的抛物线增量t C :)2()1()3()2()1(22t t t t S S S C +--=αα (7)预测m 时期以后,即(t+m )时期的数值m t F +:221m C m B A F t t t m t ++=+其中,m 是正整数,1≥m 。

二次曲线指数平滑法的初始值依赖于两个时期的观测值21x x 和。

已知21x x 和,假设:1)3(1)2(1)1(1x S S S ===。

根据表中的数据可知:各个时期的供水量变化很大,所以的值要选择大一些,本题选择的 5.0=α和8.0=α同时把第一期的值作为预测一次二次的初始预测值,所以其计算结果如下根据所给的数据,选取了三个不同的α值对该模型进行预测,具体计算数值通过计算机计算如下:(1)取二次曲线指数平滑法预测某市的供水量5.0=α时序 年份 供水量(10万吨) )1(t s )2(t s )3(t st A t Bt C )1(=+m F m t1 1990 19.98 19.98 19.98 19.982 1991 29.56 24.77 22.38 21.18 28.363 5.39 1.2 3 1992 20.96 22.865 22.62 21.9 22.634 -0.9 -0.5 34.35 4 1993 12.94 17.903 20.26 21.08 14.004 -6.2 -1.5 21.45 5 1994 31.95 24.926 22.59 21.84 28.834 6.27 1.58 7.025 6 1995 36.16 30.543 26.57 24.2 36.127 8 1.61 35.89 7 1996 43.76 37.152 31.86 28.03 43.906 8.95 1.46 44.93 8 1997 56.86 47.006 39.43 33.73 56.451 12.3 1.87 53.59 9 1998 75.06 61.033 50.23 41.98 74.383 17.2 2.55 69.64 10 1999 82.12 71.576 60.9 51.44 83.459 13.7 1.21 92.83 11 2000 96.04 83.808 72.36 61.9 96.255 13.9 1 97.76 12200199.93 91.869 82.11 72.01 101.28 8.88 -0.4 110.713 2002 115.5 103.68 92.9 82.45 114.81 11.6 0.34 11014 2003 124.3 113.99 103.4 92.95 124.59 10.7 0.05 126.615 2004 119.29 116.64 110 101.5 121.29 1.72 -1.9 135.316 2005 138.13 127.39 118.7 110.1 136.12 8.83 0.06 12217 2006 1451-3(2)取8.0=α二次曲线指数平滑法预测某市的供水量8.0=α时序年份供水量(10万吨))1(ts)2(ts)3(tstAtBtC)1(=+mFmt1 1990 19.98 19.98 19.98 19.982 1991 29.56 27.64 26.11 24.88 29.48 17.66 4.9053 1992 20.96 22.3 23.06 23.42 21.14 -15.1 -6.37 49.594 1993 12.94 14.81 16.46 17.85 12.9 -17.1 -4.11 2.8875 1994 31.95 28.52 26.11 24.46 31.7 34.92 12.18 -6.296 1995 36.16 34.63 32.93 31.23 36.35 11.18 0.17 72.77 1996 43.76 41.93 40.13 38.35 43.76 12.08 0.344 47.618 1997 56.86 53.87 51.13 48.57 56.82 22.55 3.099 56.019 1998 75.06 70.82 66.88 63.22 75.04 32.3 4.431 80.9110 1999 82.12 79.86 77.27 74.46 82.24 11.15 -3.41 109.611 2000 96.04 92.8 89.7 86.65 95.97 21.42 0.957 91.6812 2001 99.93 98.5 96.74 94.72 100 4.689 -4.12 117.913 2002 115.5 112.1 109 106.2 115.4 25.05 3.368 102.614 2003 124.3 121.9 119.3 116.7 124.4 14.91 -0.94 142.115 2004 119.29 119.8 119.7 119.1 119.4 -12.3 -8.07 138.816 2005 138.13 134.5 131.5 129 137.9 30.91 7.507 103.117 2006 172.51-4通过比较图1-2、1-3和1-4,我们可以看出当5.0α,预测线拟合的=数值更接近真实的观测值,而当8.0α时,预测值与实际观测值偏差较大,=故选取平滑常数5.0α,来对某市的自来水供水量进行逐年预测。

Excel应用案例指数平滑法移动平均法的预测值实质上是以前观测值的加权和,且对不同时期的数据给予相同的加权。

这往往不符合实际情况。

指数平滑法则对移动平均法进行了改进和发展,其应用较为广泛。

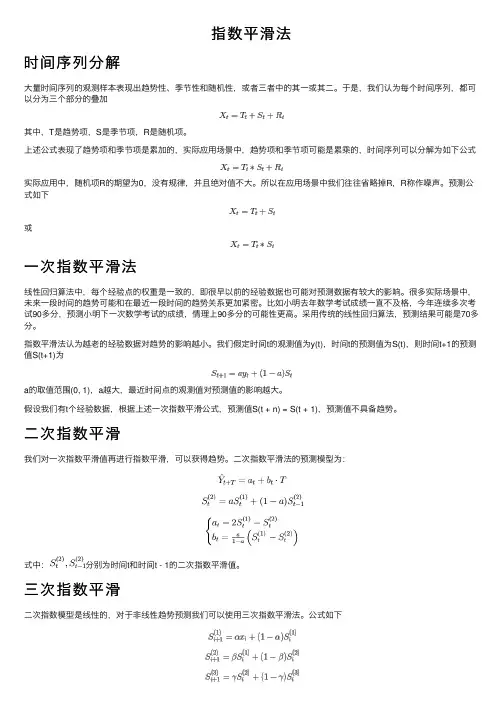

1. 指数平滑法的基本理论根据平滑次数不同,指数平滑法分为:一次指数平滑法、二次指数平滑法和三次指数平滑法等。

但它们的基本思想都是:预测值是以前观测值的加权和,且对不同的数据给予不同的权,新数据给较大的权,旧数据给较小的权。

①一次指数平滑法设时间序列为,则一次指数平滑公式为:式中为第t周期的一次指数平滑值;为加权系数,0<<1。

为了弄清指数平滑的实质,将上述公式依次展开,可得:由于0<<1,当→∞时,→0,于是上述公式变为:由此可见实际上是的加权平均。

加权系数分别为,,…,是按几何级数衰减的,愈近的数据,权数愈大,愈远的数据,权数愈小,且权数之和等于1,即。

因为加权系数符合指数规律,且又具有平滑数据的功能,所以称为指数平滑。

用上述平滑值进行预测,就是一次指数平滑法。

其预测模型为:即以第t周期的一次指数平滑值作为第t+1期的预测值。

②二次指数平滑法当时间序列没有明显的趋势变动时,使用第t周期一次指数平滑就能直接预测第t+1期之值。

但当时间序列的变动出现直线趋势时,用一次指数平滑法来预测仍存在着明显的滞后偏差。

因此,也需要进行修正。

修正的方法也是在一次指数平滑的基础上再作二次指数平滑,利用滞后偏差的规律找出曲线的发展方向和发展趋势,然后建立直线趋势预测模型。

故称为二次指数平滑法。

设一次指数平滑为,则二次指数平滑的计算公式为:若时间序列从某时期开始具有直线趋势,且认为未来时期亦按此直线趋势变化,则与趋势移动平均类似,可用如下的直线趋势模型来预测。

式中t为当前时期数;T为由当前时期数t到预测期的时期数;为第t+T期的预测值;为截距,为斜率,其计算公式为:③三次指数平滑法若时间序列的变动呈现出二次曲线趋势,则需要用三次指数平滑法。

指数平滑法时间序列分解⼤量时间序列的观测样本表现出趋势性、季节性和随机性,或者三者中的其⼀或其⼆。

于是,我们认为每个时间序列,都可以分为三个部分的叠加其中,T是趋势项,S是季节项,R是随机项。

上述公式表现了趋势项和季节项是累加的,实际应⽤场景中,趋势项和季节项可能是累乘的,时间序列可以分解为如下公式实际应⽤中,随机项R的期望为0,没有规律,并且绝对值不⼤。

所以在应⽤场景中我们往往省略掉R,R称作噪声。

预测公式如下或⼀次指数平滑法线性回归算法中,每个经验点的权重是⼀致的,即很早以前的经验数据也可能对预测数据有较⼤的影响。

很多实际场景中,未来⼀段时间的趋势可能和在最近⼀段时间的趋势关系更加紧密。

⽐如⼩明去年数学考试成绩⼀直不及格,今年连续多次考试90多分,预测⼩明下⼀次数学考试的成绩,情理上90多分的可能性更⾼。

采⽤传统的线性回归算法,预测结果可能是70多分。

指数平滑法认为越⽼的经验数据对趋势的影响越⼩。

我们假定时间t的观测值为y(t),时间t的预测值为S(t),则时间t+1的预测值S(t+1)为a的取值范围(0, 1),a越⼤,最近时间点的观测值对预测值的影响越⼤。

假设我们有t个经验数据,根据上述⼀次指数平滑公式,预测值S(t + n) = S(t + 1),预测值不具备趋势。

⼆次指数平滑我们对⼀次指数平滑值再进⾏指数平滑,可以获得趋势。

⼆次指数平滑法的预测模型为:式中:分别为时间t和时间t - 1的⼆次指数平滑值。

三次指数平滑⼆次指数模型是线性的,对于⾮线性趋势预测我们可以使⽤三次指数平滑法。

公式如下Holt-Winters算法对于具有周期性的趋势预测,我们可以使⽤Holt-Winters算法。

累乘性Holt-Winters公式如下其中,alpha,beta,gamma取值范围为(0, 1),分别表⽰全局因⼦,趋势因⼦,周期性因⼦中最近时间点数据对预测数据的影响程度。

y为经验数据,L为周期。

表⽰使⽤t时间点的估计值预测t+m时间点的值。

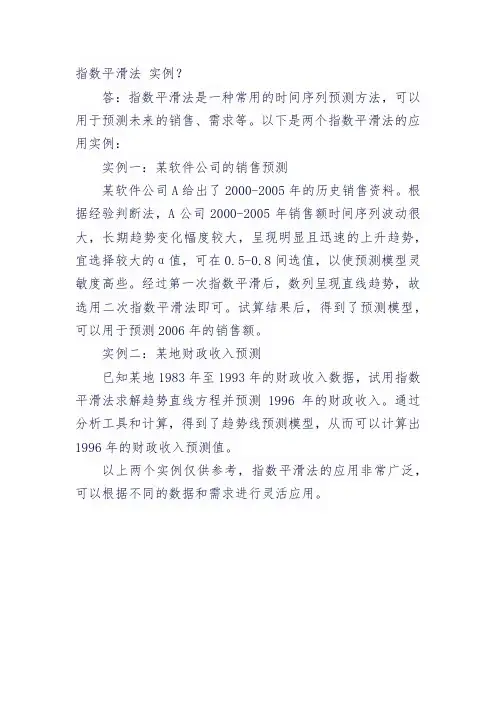

指数平滑法实例?

答:指数平滑法是一种常用的时间序列预测方法,可以用于预测未来的销售、需求等。

以下是两个指数平滑法的应用实例:

实例一:某软件公司的销售预测

某软件公司A给出了2000-2005年的历史销售资料。

根据经验判断法,A公司2000-2005年销售额时间序列波动很大,长期趋势变化幅度较大,呈现明显且迅速的上升趋势,宜选择较大的α值,可在0.5-0.8间选值,以使预测模型灵敏度高些。

经过第一次指数平滑后,数列呈现直线趋势,故选用二次指数平滑法即可。

试算结果后,得到了预测模型,可以用于预测2006年的销售额。

实例二:某地财政收入预测

已知某地1983年至1993年的财政收入数据,试用指数平滑法求解趋势直线方程并预测1996年的财政收入。

通过分析工具和计算,得到了趋势线预测模型,从而可以计算出1996年的财政收入预测值。

以上两个实例仅供参考,指数平滑法的应用非常广泛,可以根据不同的数据和需求进行灵活应用。

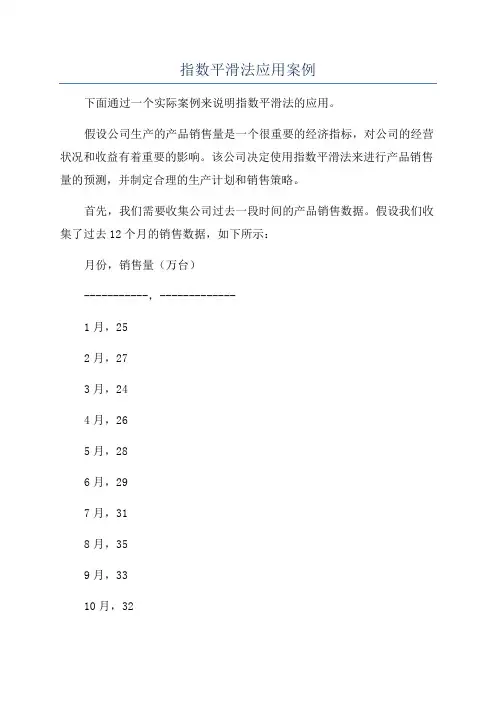

指数平滑法应用案例下面通过一个实际案例来说明指数平滑法的应用。

假设公司生产的产品销售量是一个很重要的经济指标,对公司的经营状况和收益有着重要的影响。

该公司决定使用指数平滑法来进行产品销售量的预测,并制定合理的生产计划和销售策略。

首先,我们需要收集公司过去一段时间的产品销售数据。

假设我们收集了过去12个月的销售数据,如下所示:月份,销售量(万台)-----------,-------------1月,252月,273月,244月,265月,286月,297月,318月,359月,3310月,3211月,3412月,36我们可以将第一个月的销售量作为初始的平滑值,并选择一个适当的平滑系数(通常取0.1到0.3之间)。

假设我们选择的平滑系数为0.2首先,我们计算第二个月的平滑值:平滑值(2月)=上个月的平滑值+平滑系数*(本月的销售量-上个月的平滑值)=25+0.2*(27-25)=25.4(保留一位小数)接下来,我们可以按照同样的公式计算出其他月份的平滑值,如下所示:月份,销售量(万台),平滑值(万台)-----------,-------------,-------------1月,25,252月,27,25.43月,24,24.564月,26,25.045月,28,25.8326月,29,26.66567月,31,27.73258月,35,29.1859月,33,30.3488接下来,我们可以使用最后一个月的平滑值作为预测值,进行未来一段时间产品销售量的预测。

比如,我们可以预测明年1月份的销售量为32.56万台。

需要注意的是,指数平滑法是一种适用于平稳或缓慢变化的时间序列数据的方法,如果数据存在非常规的波动或季节性的影响,可能需要其他的时间序列分析方法进行更准确的分析和预测。

指数平滑法的特点是简单易懂、计算效率高,并且对最近的数据赋予了较高的权重,能够较好地捕捉到近期的趋势变化。

但同时也存在着一定的局限性,它只考虑了过去的数据,而没有考虑其他可能的影响因素,因此预测结果存在一定的不确定性和误差。

指数平滑法实验实验目的:掌握用指数平滑法对时序的平滑过程并进行相关的预测。

实验内容:指数平滑法知识准备:指数平滑法是另一种计算时间序列长期趋势的方法,是加权平均的一种特殊形式。

指数平滑法是布朗(Robert G..Brown)所提出,是在移动平均法基础上发展起来的一种时间序列分析预测法,是最常用的一种预测方法,特别适用于中短期预测。

1、单指数平滑法单指数平滑通常适用于不可预测的向上或向下趋势的预测。

设观测序列,为加权系数,其计算公式如下:(0<a<1)(43)现对(43)式进行递推,则(43)式可写成:(44)(44)式表明是全部历史数据的加权平均,加权系数分别为,,,…;由于加权系数呈指数函数衰减,加权平均又能消除或减弱随机干扰的影响,所以(43)式称为指数平滑。

根据实践经验,a的实际取值范围一般以0.1~0.3之间为宜。

如何进一步确定a的最佳取值,通常要结合理论分析和模型对比的方法来进行。

单指数平滑的预测公式如下:(45)2、双指数平滑双指数平滑是对一次指数平滑的再平滑,当观测数据有清楚的趋势并可能包括未来向上运动预测的信息时采用此法预测。

其表达式如下:(46)其中,(47)(48)其中:0<a<1,是单指数平滑序列,是二次指数平滑序列。

双指数平滑的预测公式如下:另外,由于指数平滑公式是递推计算公式,所以必须确定初始值。

初始值实质上是序列起始点之前所有历史数据的加权平均值,但在实际工作中,由于获得历史数据多少的不同,往往采用经验方法来确定。

因而可以通过在最初预测时,选择较高的值来减少由初始值选择不当所造成的预测偏差,从而使预测模型调整到当前水平。

Holt-Winters法也是指数平滑中的一种,它适用于对具有季节影响的线性增长趋势的序列进行预测。

这种方法计算截距(常数项)、趋势系数(斜率)和季节影响的各个递推值。

其可分为乘法、加法及无季节模型。

3、Holt-Winters乘法模型这种方法适用于序列具有线性趋势和乘法季节变化。

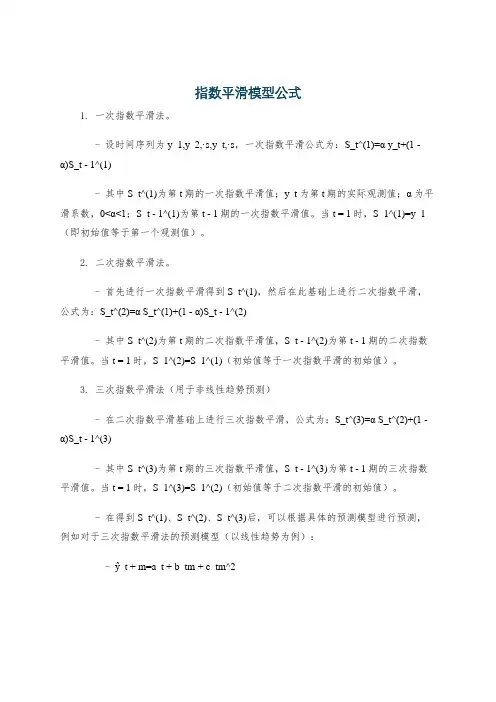

指数平滑模型公式1. 一次指数平滑法。

- 设时间序列为y_1,y_2,·s,y_t,·s,一次指数平滑公式为:S_t^(1)=α y_t+(1 - α)S_t - 1^(1)- 其中S_t^(1)为第t期的一次指数平滑值;y_t为第t期的实际观测值;α为平滑系数,0<α<1;S_t - 1^(1)为第t - 1期的一次指数平滑值。

当t = 1时,S_1^(1)=y_1(即初始值等于第一个观测值)。

2. 二次指数平滑法。

- 首先进行一次指数平滑得到S_t^(1),然后在此基础上进行二次指数平滑,公式为:S_t^(2)=α S_t^(1)+(1 - α)S_t - 1^(2)- 其中S_t^(2)为第t期的二次指数平滑值,S_t - 1^(2)为第t - 1期的二次指数平滑值。

当t = 1时,S_1^(2)=S_1^(1)(初始值等于一次指数平滑的初始值)。

3. 三次指数平滑法(用于非线性趋势预测)- 在二次指数平滑基础上进行三次指数平滑,公式为:S_t^(3)=α S_t^(2)+(1 - α)S_t - 1^(3)- 其中S_t^(3)为第t期的三次指数平滑值,S_t - 1^(3)为第t - 1期的三次指数平滑值。

当t = 1时,S_1^(3)=S_1^(2)(初始值等于二次指数平滑的初始值)。

- 在得到S_t^(1)、S_t^(2)、S_t^(3)后,可以根据具体的预测模型进行预测,例如对于三次指数平滑法的预测模型(以线性趋势为例):- ŷ_t + m=a_t + b_tm + c_tm^2- 其中m为预测期数,a_t = 3S_t^(1)-3S_t^(2)+S_t^(3),b_t=(α)/(2(1 - α)^2)[(6 - 5α)S_t^(1)-2(5 - 4α)S_t^(2)+(4 - 3α)S_t^(3)],c_t=(α^2)/(2(1 - α)^2)(S_t^(1)-2S_t^(2)+S_t^(3))。

第四节 指数平滑法指数平滑法是在移动平均法基础上发展而来的一种时间序列分析预测法,它是通过计算指数平滑值,配合一定的时间序列预测模型,对现象的未来进行预测。

它既可用于市场趋势变动预测,也可用于市场季节变动预测。

在市场趋势变动预测中,根据平滑次数不同,指数平滑法又可分为一次指数平滑法、二次指数平滑法、三次指数平滑法。

一、 一次指数平滑法一次指数平滑法,是指根据本期观察和上期一次指数平滑值,计算其加权平均值,并将其作为下期预测值的方法。

它仅适用于各期数据大体呈水平趋势变动的时间序列的分析预测,并且仅能向下作一期预测。

(一) 平滑公式和预测模型设时间序列各期观察值为Y 1、Y 2,…,Y n ,则一次指数平滑公式为(1)1-t t (1)t)S -(1Y S αα+= (7-16)式中:(1)tS 为第t 期的一次指数平滑值;α为平滑系数,且0<α<1;Y t 为第t 期的观察值。

将第t 期的一次指数平滑值(1)t S 作为第t+1期的预测值1t Y ˆ+,即 )1(1ˆtt S Y =+ (7-17) 为进一步说明指数平滑法的实质,现将(7-16)式展开。

由于(1)1-t t (1)t)S -(1Y S αα+=(1)2-t 1-t (1)1-t )S -(1Y S αα+=… …(1)01(1)1)S -(1Y S αα+=所以 (1)1-t t 1t )S -(1Y Y ˆαα+=+ ])S -(1Y )[-(1Y (1)2-t 1-t t αααα++=(1)0t 11-t 1-t t S )-(1Y )-(1)Y -(1Y αααααα++++=(1)0t 1j -t j S )-(1Y )-(1ααα++=∑-=t j (7-18)由于0<α<1,当t →∞时,(1-α)t →0,于是将(7-27)式改写为∑∞=+=0j -t j 1t Y )-(1Y ˆj αα (7-19) 由于∑-==1j1)-(1t j αα,各期权数由近及远依指数规律变化,且又具有平滑数据功能,指数平滑法由此而得名。

移动平均法例题例1■某纺织品公司近年棉布销售量如下表,请用一次移动平均法预测1999年棉布销售量。

(单位:万米)从表中可以发现,这是一个水平型变动的时间序列,除了1992年不足1000万米外,其余年份均在1020万米左右变动。

我们用一次移动平均法预测,选择移动期数卞等于3,进行预测。

=再+可一1+•…再勺X1999 = M际⑴=殆处*伽*加_1010 + 1015 + 1032_ 3= 1019(万米)该纺织品公司1999年棉布销售量预测值为1019 万米。

指数平滑预测法指以某种指标的本期实际数和本期预测数为基础,引入一个简化的加权因子,即平滑系数,以求得平均数的一种指数平滑预测法。

它是加权移动平均预测法一种变化。

平滑系数必须呈大于0、小于1,例如0.1、0.4、0.6等其计算公式:下期预测数=本期实际数X平滑系数+本期预测数X(1-平滑系数)上列公式是从下列公式演变而成:下期预测数=本期预测数+平滑系数(本期实际数-本期预测数)这个公式的含义是:本期预测数上加上一部分用平滑系数调整过的本期实际数与本期预测数的差,就可求出下期预测数。

一般说来,下期预测数常介乎本期实际数与本期预测数之间。

平滑系数的大小,可根据过去的预测数与实际数比较而定。

差额大,则平滑系数应取大一些;反之则取小一些。

平滑系数愈大则近期倾向性变动影响愈大;反之,则近期的倾向性变动影响愈小,愈平滑精选文档预测下种预测法简便易行,只要具备本期实际数、本期预测数和平滑系数三项资料,就可预测销售量33期数。

某种产品销售量的平滑系数为0.4 ,1996 年实际销售量31 万件,万件则1997 年预测销售量:1997年预测销售量=31万件X 0.4+33 万件X( 1-0.4 ) =32.2 万件。

1、指数平滑法产生背景:

2、指数平滑法的基本理论 :

3、指数平滑法的基本公式:

St=ayt+(1-a)S t-1

式中:

St--时间t 的平滑值;yt--时间t 的实际值

S t-1--时间t-1的平滑值

a--平滑常数,其取值范围为[0,1]

4、一次移动平滑计算示例:

时间序号

(t )0

123456789101112131415销售量(y t )10

158201016182022242026272929a=0.111.010.911.311.011.911.712.112.713.414.315.315.716.817.818.919.9a=0.311.010.712.010.813.612.513.514.916.418.119.919.921.723.325.026.2a=0.5

11.0

10.5

12.8

10.4

15.2

12.6

14.3

16.1

18.1

20.0

22.0

21.0

23.5

25.3

27.1

28.1

1)2)3)4)5、二次移动平滑计算示例:权重a=0.9

年份t 财政收入1次移动平滑2次移动平滑

a t

b t

T T+t

023*********.40198423635.2434.56198534039.5239.0340.02 4.4744.49198644847.1546.3447.967.3155.28198755453.3252.6254.01 6.2860.29198866261.1360.2861.987.6669.65198977069.1168.2370.007.9577.951990

8

76

75.31

74.60

76.02

6.37

82.39

指数平滑法理论及计算公式

指数平滑法是移动平均法中的一种,其特点在于给过去的观测值不一样的权重,即较近期观测值的权数比较远期观测值的权数要大。

根据平滑次数不同,指数平滑法分为一次指数平滑法、二次指数平滑法和三次指数平滑法等。

但它们的基本思想都是:预测值是以前观测值的加权和,且对不同的数据给予不同的权数,新数据给予较大的权数,旧数据给予较小的权数。

指数平滑法是生产预测中常用的一种方法。

也用于中短期经济发展趋势预测,所有预测方法中,指数平滑是用得最多的一种。

指数平滑法对实际序列具有平滑作用,权系数(平滑系数)越小,平滑作用越强,但对实际数据的变动反应较迟缓在实际序列的线性变动部分,指数平滑值序列出现一定的滞后偏差的程度随着权系数(平滑系数)的增大而减少

但当时间序列的变动出现直线趋势时,用一次指数平滑法来进行预测仍将存在着明显的滞后偏差。

因此,也需要进行修正。

修正的方法也是在一次指数平滑的基础上再进行二次指数平滑,利用滞后偏差的规律找出曲线的发展方向

和发展趋势,然后建立直线趋势预测模型,故称为二次指数平滑法a为加权系数

指数平滑由布朗提出、他认为时间序列的态势具有稳定性或规则性,所以时间序列可被合理地顺势推延;他认为最近的过去态势,在某种程度上会持续的未来,所以将较大的权数放在最近的资料。

199198584.0383.0984.978.4993.461992109493.0092.0193.998.92102.92199311103102.00101.00103.008.99

111.991994111.991995120.981996

129.97

式中:

S t (2) ——第t 周期的二次指数平滑值;S t (1) ——第t 周期的一次指数平滑值;S t-1(2) ——第t -1周期的二次指数平滑值;

a ——加权系数(也称为平滑系数)。

三次指数平滑法的预测模型为:

T为预测超前期数

6、三次移动平滑计算示例:权重a=0.3

年份t 销售量1次移动平滑2次移动平滑3次移动平滑a t

b t

c t

T T+t

0246.1246.1244.5244.50-1.52-0.15242.8319961225.2239.83244.22244.42231.25-5.86-0.39225.0019972249.9242.85243.81244.23241.36-0.92-0.05240.4019983263.2248.96245.35244.57255.38 4.220.26259.8619994293.6262.35250.45246.33282.0312.480.71295.2220005318.9279.31259.11250.17310.7819.34 1.03331.1620016356.7302.53272.14256.76347.9427.27 1.38376.5920027363.3320.76286.72265.75367.8626.98 1.20396.0420038424.2351.79306.24277.90414.5435.84 1.58451.9620049466.5386.20330.23293.60461.5142.34 1.78505.63200510582.0444.94364.65314.91555.8063.42 2.81622.03200611

750.0

536.46

416.19

345.30

706.11

98.40

4.53

809.042007809.042008921.052009

1042.12

7、三次指数平滑法的预测模型为:

(2)(1)(2)1

(1)t t t S S S a a -=+-(3)(2)(3)1

(1)a a -+=-t t t S S S 2ˆt t t t T y

a b T c T +=++(1)(2)(3)

33t t t t a S S S =-+(1)(2)(3)2[(65)2(54)(43)]2(1)

t t t t b S S S a a a a a =---+--2(1)(2)(3)2[2]2(1)

t t t t c S S S a a =-+-

8、加权系数的选择:

在指数平滑法中,预测成功的关键是a的选择。

a的大小规定了在新预测值中新数据和原预测值所占的比例。

a值愈大,新数据所占的比重就愈大,原预测值所占比重就愈小,反之亦然

9、指数平滑法的缺点 :

一是对数据的转折点缺乏鉴别能力,但这一点可通过调查预测法或专家预测法加以弥补。

二是长期预测的效果较差,故多用于短期预测。

10、加权系数的选择:

(1)对不同时间的数据的非等权处理较符合实际情况。

(2)实用中仅需选择一个模型参数a即可进行预测,简便易行。

(3)具有适应性,也就是说预测模型能自动识别数据模式的变化而加以调整。

权重a=0.2工作日程=2个月。