网中网会计实训分录教程文件

- 格式:doc

- 大小:51.00 KB

- 文档页数:10

《基础会计实训操作教程》模块二1.5月2日,企业出纳李霞开出现金支票一张5000元,从银行提取现金以备发放工资。

借:库存现金 5000 贷:银行存款 50002.5月2日,企业出纳开出一张转账支票,支付前欠东方企业旳货款4000元。

借:应付账款——东方企业 4000 贷:银行存款 40003.5月4日,供销科赵军去青岛参与订货会,预借差旅费3000元,经授权审批,填制借款单借款。

借:其他应收款——赵军 3000贷:库存现金 30004.5月5日,出纳李霞将多出旳库存现金2800元存入银行,填写现金缴款单一张。

借:银行存款 2800贷:库存现金 28005.5月6日,从辽宁市安达股份有限企业购入甲材料10吨,每吨2800元,计28000元,运费500元,款项通过开户银行电汇给供货单位。

安达股份有限企业旳开户银行为中国工商银行辽宁第一支行,账号为166。

借:在途物资—甲材料 28500 贷:银行存款 285006.5月6日(同日),上述购入旳甲材料验收入库。

借:原材料—甲材料 28500贷:在途物资—甲材料 285007.5月12日,销售A商品2023件给临江机械厂,每件150元,计300000元,增值税额51000元,运费由购货方承担。

款项收到并存入银行。

借:银行存款 351000 贷:主营业务收入——A产品 300000 应交税费——应交增值税(销项税额) 510008.5月16日,销售B商品10件给个体工商户李小鹏,单价50元,收到现金500元,开具一般发票。

借:库存现金 500 贷:主营业务收入——B产品 5009.5月18日,生产车间领用甲材料500公斤,单位成本70元,计3500元;乙材料2吨,每吨2500元,计5000元。

借:生产成本——A产品 8500 贷:原材料——甲材料 3500乙材料 500010.5月22日,供销科赵军报销差旅费,填写差旅费报销单(火车票2张,金额712元,住宿费800元,市内交通费70元,邮电费40元,因公出差补助原则每天15元,共5天),以上费用经同意同意报销。

网中网会计实训报告导言:随着互联网的发展,无论是个人还是企业,都离不开网络。

互联网的普及使得各行各业都发生了巨大的变革,而会计行业也不例外。

网中网作为一款专为会计实习生设计的实战平台,为学习者提供了一个更加实际的会计实训环境。

本文将就网中网的使用体验、实训内容以及实训结果进行综述。

一、网中网的使用体验在实训开始之前,我们需要先进行注册并登录该平台。

网中网的注册流程简单明了,只需要提供一些基本的个人信息和学校信息即可完成注册。

登录后,我们可以看到平台提供的各种实训模块,如财务会计、管理会计等等。

每个模块都分为基础和进阶两个部分,根据个人水平和需求可以自由选择进行学习。

网中网提供了详细的教学视频和讲解材料,非常便于理解和学习。

通过观看教学视频和阅读讲解材料,我能够系统地学习到各种会计知识和实操技巧。

特别是实操环节,网中网提供了模拟的会计软件,让我们可以亲自操作进行实际操作和练习。

二、网中网的实训内容1. 财务会计实训财务会计实训是网中网最重要的模块之一。

我们通过模拟的会计软件进行凭证录入、账务核对、报表编制等一系列会计操作。

通过这些实操训练,我们能够更加熟悉会计软件的使用,理解财务会计的核心概念和操作流程。

2. 管理会计实训管理会计实训模块帮助我们了解企业内部的成本控制和业绩评估等管理会计方面的知识。

通过模拟的案例,我们能够学习到如何制定预算、成本核算以及绩效评估等关键内容。

这对于在实际工作中进行经营决策和管理分析非常有帮助。

三、网中网的实训结果通过长时间的学习和实训,我能够感受到自己在会计领域的提升。

在实训过程中,我不仅仅掌握了会计基本概念和操作技巧,更重要的是锻炼了自己的分析和解决问题的能力。

在实际应用中,我也能够更加熟练地运用会计知识解决实际问题。

此外,网中网提供了练习题和考试,以对我们的学习成果进行检验和考核。

这些考核性实训使我能够更加深入地理解和应用所学知识,并提高自己的学习动力。

总结:综上所述,网中网作为一款专为会计实习生设计的实战平台,提供了一个更加实际的会计实训环境。

网中网财务管理实训报告网中网财务管理实训报告(通用9篇)在学习、工作生活中,需要使用报告的情况越来越多,报告具有双向沟通性的特点。

一听到写报告马上头昏脑涨?以下是小编为大家收集的网中网财务管理实训报告(通用9篇),仅供参考,希望能够帮助到大家。

网中网财务管理实训报告(通用9篇)1通过在xx工业有限公司财务部总监助理的实习,达到熟悉文员日常处理公司财务工作,提高实际操作技能,丰富社会经验,掌握操作技能,将所学知识用于实际工作的目的:一、实习时间20xx年xx月x日至20xx年x月xx日二、实习人员xx三、实习地点与职位xx工业有限公司——财务部总监助理四、实习内容不知不觉已经度过了三年大学时光,在不久的将来,我们就要步入社会,走上工作岗位了。

三年的专业学习究竟让我学会了多少会计理论,掌握了多少职业技能,相信单凭成绩单上的数字并不能给我一个满意的答复,只有把自己放在会计这个职位上才能真正检验我这三年来的学习成果。

因此,这次到xx工业有限公司实习,不仅是为了完成学校安排的学习任务,更是我对自己的一次考验,一次鞭策。

在这次实习中,我受益匪浅,感触良多,尽管有些想法还不成熟,经验也相当匮乏,但我相信这次实习将为我未来的职业生涯打下坚实的基础。

公司的规模很大,为了避免尾大不掉的弊端,公司各部门分工都很细致、明确。

就拿财务资产部来说,我所在的物流组,由于主要负责采购货款的支付,相对来说,处理的最多的业务就是原材料的采购和入库,以及增值税进项税的核算和申报。

组里的分工也很明确,有的职员负责省内采购业务的处理,有的负责省外采购业务的处理,还有的负责进口采购业务的处理。

按照以销定购的原则,当签订了销售合同后,采购部门根据合同确定需要的材料,制作资金计划报给物流组,然后等所采购的材料经验收入库之后,管理员登记入账,采购部门将销货方开的实物发票交给物流组,组里的人员对采购合同、采购发票、验收证明等相关凭证进行审核,确定真实合法后,办理付款业务。

一、实训目的随着市场经济的发展,企业对成本管理的要求越来越高,成本会计作为企业成本管理的重要工具,其重要性日益凸显。

本次实训旨在通过模拟企业成本会计的实际操作,使学生深入理解成本会计的基本理论和方法,提高学生的实际操作能力,为将来从事相关工作打下坚实的基础。

二、实训背景本次实训以网中网公司为模拟对象,网中网公司是一家以互联网技术为核心的高新技术企业,主要从事软件开发、系统集成和互联网信息服务。

公司规模适中,组织结构较为完整,具备一定的成本核算基础。

三、实训内容本次实训主要围绕以下几个方面展开:1. 成本核算基础:了解成本核算的基本概念、原则和程序,掌握成本核算的基本方法,包括品种法、分步法、分类法、定额成本法等。

2. 材料成本核算:学习材料成本核算的方法,包括材料费用的归集与分配、材料成本差异的计算与分析等。

3. 人工成本核算:掌握人工成本核算的方法,包括工资总额的计算、工资费用的分配、福利费用的核算等。

4. 制造费用核算:学习制造费用的归集与分配,掌握制造费用分配的基本方法。

5. 辅助生产费用核算:了解辅助生产费用的核算方法,包括辅助生产费用的归集、分配和计算等。

6. 废品损失核算:学习废品损失核算的方法,包括废品损失的原因分析、计算和账务处理等。

7. 完工产品和在产品成本核算:掌握完工产品和在产品成本核算的方法,包括成本计算方法的选择、成本计算表的编制等。

8. 成本报表编制与分析:学习成本报表的编制方法,包括成本报表的种类、编制方法和分析方法等。

四、实训过程1. 准备阶段:了解网中网公司的基本情况,收集相关资料,熟悉成本会计的基本理论和方法。

2. 模拟操作阶段:按照成本核算的基本程序,对网中网公司的各项成本进行核算,包括材料成本、人工成本、制造费用、辅助生产费用、废品损失、完工产品和在产品成本等。

3. 分析阶段:对核算结果进行分析,找出成本控制的薄弱环节,并提出改进建议。

4. 总结阶段:撰写实训报告,总结实训过程中的收获和体会。

第1篇一、引言随着我国经济的快速发展,企业对财务管理的需求日益增加。

为了提高财务人员的专业素养和实际操作能力,网中网财务分析实训应运而生。

本次实训旨在通过模拟企业实际财务状况,使学员掌握财务分析的基本方法,提高财务决策水平。

以下是本次实训的报告。

二、实训背景本次实训以某虚构企业为例,该企业为一家制造业公司,主要从事产品的研发、生产和销售。

企业规模中等,拥有一定的市场份额。

实训过程中,学员将对该企业进行全面的财务分析,包括资产负债表、利润表和现金流量表的分析。

三、实训内容1. 资产负债表分析资产负债表是企业财务状况的“快照”,反映了企业在某一时间点的资产、负债和所有者权益状况。

以下是对该企业资产负债表的分析:(1)资产结构分析从资产结构来看,该企业流动资产占比最高,主要为存货和应收账款。

这表明企业面临一定的库存积压和应收账款回收风险。

同时,固定资产占比相对较低,说明企业处于成长阶段,固定资产投资需求较大。

(2)负债结构分析该企业负债结构较为合理,短期负债和长期负债比例适中。

短期负债主要用于企业日常经营活动的资金周转,长期负债则用于企业的固定资产投资。

然而,企业负债率相对较高,需关注负债风险。

(3)所有者权益分析所有者权益反映了企业为股东创造的财富。

从该企业所有者权益来看,企业盈利能力较好,股东权益逐年增加。

2. 利润表分析利润表反映了企业在一定时期内的收入、成本和利润状况。

以下是对该企业利润表的分析:(1)收入分析该企业主营业务收入稳定增长,但增速有所放缓。

这可能与市场竞争加剧和产品同质化有关。

(2)成本分析从成本结构来看,该企业生产成本和销售费用占比最高。

生产成本上升主要受原材料价格上涨和人工成本增加的影响。

销售费用上升则可能与市场竞争加剧有关。

(3)利润分析该企业净利润率相对较高,但近年来有所下降。

这可能与市场竞争加剧、成本上升和税收政策调整等因素有关。

3. 现金流量表分析现金流量表反映了企业在一定时期内的现金流入和流出状况。

会计综合模拟实训会计分录简介在会计学中,会计分录是指将业务交易或事件的经济事项记录在账簿中的一种方法。

会计分录的目的是将每个交易的影响明确记录下来,以便正确地计算和报告公司的财务状况和业绩。

在会计综合模拟实训中,会计分录是非常重要的,它能帮助学生了解和熟悉会计核算的流程和方法,并帮助他们培养良好的财务分析和处理能力。

会计分录的基本要素会计分录包含了以下几个基本要素:1.日期:记录交易发生的日期。

2.科目:每个交易都会涉及到一些科目,如现金、应收账款、应付账款等。

3.借方金额:表示资产的增加或负债和所有者权益的减少。

4.贷方金额:表示资产的减少或负债和所有者权益的增加。

5.摘要:对交易的简要说明。

这些基本要素组成了一个完整的会计分录,通过对这些要素的合理组合和记录,能够准确地反映每个交易对公司财务状况的影响。

会计综合模拟实训的重要性会计综合模拟实训是一种非常有效的学习方法,它可以帮助学生将理论知识应用到实践中。

通过模拟真实的财务处理情境,学生可以更好地理解会计分录的编制方法和原则。

在实际操作中,学生需要根据交易情况合理地确定会计分录,同时考虑到会计等式的平衡性以及会计准则的要求。

会计综合模拟实训还能够培养学生的分析和解决问题的能力。

在模拟实训中,学生需要结合实际情况分析和解决各种财务问题,并做出适当的会计分录,以正确反映交易的影响。

通过这样的实践,学生能够提高对财务信息的理解和运用能力。

实例:购买办公用品假设某公司购买了一批办公用品,共计1000元,现金支付。

根据这个情况,可以编制以下会计分录:日期科目借方金额贷方金额摘要2022-07-01 办公用品1000 购买办公用品2022-07-01 现金1000 购买办公用品支付款在这个例子中,日期是交易发生的具体日期。

科目包括了办公用品和现金两个科目。

借方金额表示办公用品这个资产的增加,贷方金额表示现金这个资产的减少。

摘要对交易进行简要说明,帮助人们理解交易的性质和目的。

网中网会计实训分录1、借:银行存款—工商银行482625.00贷:主营业务收入412500.00应交税费—应交增值税(销项税额)70125.002、借:管理费用—办公费267.50贷:库存现金267.503、借:其他货币资金—银行汇票存款64330.00财务费用—手续费 6.00贷:银行存款—工商银行64330.00银行存款—工商银行 6.004、借:营业外支出50000.00贷:银行存款—工商银行50000.005、借:应付账款—上海钢铁厂268000.00财务费用—手续费26.80贷:银行存款—工商银行268000.00银行存款—工商银行26.806、借:预收账款—山西机电公司157000.00财务费用—手续费10.00贷:主营业务收入129600.00应交税费—应交增值税(销项税额)22032.00银行存款—工商银行5378.00(运费+手续费+退多余款)7、借:应收账款—广州新林几点公司758160.00贷:主营业务收入648000.00应交税费—应交增值税(销项税额)110160.00借:销售费用—其他2790.00应交税费—应交增值税(进项税额)210.00财务费用—手续费16.00贷:银行存款—工商银行3016.00(第七题的两笔会计分录填写记账凭证时合并填写一张)8、借:材料采购—圆钢88687.20应交税费—应交增值税(进项税额)14632.80贷:预付账款—长江钢铁公司103320.009、借:银行存款—工商银行150000.00贷:短期借款150000.0010、借:应交税费—未交增值税216500.00应交税费—应交所得税165000.00应交所得税—应交城市维护建设税15155.00应交所得税—应交个人所得税14234.00贷:银行存款—工商银行410889.0011、借:固定资产清理7000.00累计折旧80000.00贷:固定资产—钻床87000.0012、借:固定资产清理2000.00贷:银行存款—工商银行2000.0013、借:银行存款—工商银行5616.00贷:固定资产清理5400.00应交税费—应交增值税(销项税额)216.00 14、借:营业外支出3600.00贷:固定资产清理3600.0015、借:销售费用—广告费30000.00贷: 银行存款—工商银行30000.0016、借:材料采购—圆钢37720.00应交税费—应交增值税(进项税额)6060.00贷:其他货币资金—银行汇票存款43780.00 17、借:固定资产清理24000.00累计折旧15000.00贷:固定资产—钻床39000.0018、借:银行存款—工商银行27000.00贷:固定资产清理27000.0019、借:固定资产清理3000.00贷:营业外收入3000.0020、借:材料采购—圆钢-119800.00应交税费—应交增值税(进项税额)-20366.00贷:应付账款—山西鸿运轴承厂-119800.00 21.借:银行存款——工商银行 8400贷:其他业务收入 840022.借:管理费用——差旅费 1340库存现金 660贷:其他应收款——刘海 200023.借:银行存款——工商银行 2220贷:其他货币资金——银行汇票存款 222024.借:材料采购——煤 55510应交税费——应交增值税(进项税) 8820贷:其他货币资金——银行汇票存款 6433025.借:材料采购——圆钢 22010应交税费——应交增值税(进项税) 3125银行存款——工商银行 6865贷:其他货币资金——外埠存款 32000 26. 借:银行存款——工商银行 450000营业外支出 179000贷:应收账款——山西机电公司 62900027.借:生产成本——铸造车间(C-1车床) 81100——铸造车间(H-1铣床) 25000贷:原材料——原料及主要材料(生铁) 91200——燃料(焦炭) 12500——燃料(煤) 240028.借:应付职工薪酬——职工福利 24贷:库存现金 2429.借:生产成本——机加工车间(C-1车床) 43675——机加工车间(H-1铣床) 17470 贷:原材料——原料及主要材料(圆钢) 60900——辅助材料(润滑油) 245 30.借:生产成本——装配车间(C-1车床) 118950——装配车间(H-1铣床) 35805 贷:原材料——外购半成品(电机X123) 60000——外购半成品(电机X345) 37500——外购半成品(轴承Q123) 23800——外购半成品(轴承Q345) 29400——辅助材料(润滑油) 455——外购半成品(标准件) 3600 31.借:制造费用——机修车间 5800贷:原材料——原料及主要材料(圆钢) 580032.借:材料采购——圆钢 158100应交税费——应交增值税(进项税) 26877贷:应付账款——宏达集团公司 184977 33.借:他货币资金——银行本票存款 10000贷:银行存款——工商银行 1000034.借:材料采购——劳保鞋 1738——耐热手套 81 应交税费——应交增值税(进项税) 309.23 贷:银行存款——工商银行 2128.23 35.借:材料采购——润滑油 350应交税费——应交增值税(进项税) 59.50 贷:银行存款——工商银行 409.5036.借:材料采购-包装箱27300.00应交税费-应交增值税(进项税额)4641贷:银行存款-工商银行3194137.借:银行存款-工商银行77190.06财务费用-手续费1709.94贷:应收票据-北京市天鸿机电公司78900.00 38. 借:银行存款-工商银行758160.00贷:应收账款-广州市新林机电公司758160.00 39.借:坏账准备35000.00贷:应收账款-北京市贸易公司35000.0040.借:管理费用-保险费50000.00管理费用-其他50.00贷:银行存款-工商银行50050.0041.借:管理费用-杂志费5000.00贷:银行存款-工商银行5000.0042.借:库存现金273321.00贷:银行存款-工商银行273321.0043.借:应付职工薪酬-工资346000.00贷:库存现金273321.00其他应付款-富源房屋租赁公司58445.00应交税费-应交个人所得税14234.00 44.借:交易性金融资产-成本240000.00投资收益120.00贷:其他货币资金-存出投资款240120.00 45.借:在建工程-锅炉改进工程8000.00贷:银行存款-工商银行8000.0046.借:固定资产87000.00贷:在建工程-锅炉改进工程87000.0047.借:财务费用-利息支出33570.00贷:银行存款-工商银行33570.0048.借:固定资产29465.81应交税费-应交增值税(进项税额)5009.19贷:银行存款-工商银行3447549.借:库存现金280.00营业外收入280.0050.借:固定资产清理7000.00累计折旧78000.00贷:固定资产85000.0051.借:银行存款-工商银行6000贷:固定资产清理600052.借:固定资产清理3400贷:银行存款-工商银行340053.借:营业外支出4400贷:固定资产清理440054. 借:应收票据-山西机电公司659472贷:主营业务收入-C-1车床561600应交税费-应交增值税(销项)95472银行存款—工商银行240055. 借:制造费用-铸造车间610贷:周转材料-劳动保护用品(劳保鞋)560周转材料-劳动保护品(内热手套)50 56. 借:制造费用-机加工车间830贷:周转材料-劳动保护品(工作服)400周转材料-劳动保护品(劳保鞋)280周转材料-附件(勾扳手)15057.借:制造费用-装配车间1010贷:周转材料-劳动保护品(劳保鞋)280周转材料-附件(法兰盘)560周转材料-附件(螺钉)17058.借:制造费用-机修车间700贷:周转材料-专用工具420周转材料-劳保用品(劳保鞋)28059.借:制造费用-配电车间420贷:周转材料-专用工具42060.借:管理费用-办公用品120贷:周转材料-劳动保护品(工作服)12061.借:库存现金6000贷:银行存款-工商银行600062.借:其他应收款-李强5000贷:库存现金500063.借:无形资产-专利技术2800贷:银行存款-工商银行280064.借:银行存款-工商银行65000贷:应收账款-北京市机床经销公司6500065.借:管理费用-招待费1200库存现金300贷:其他应收款-行政科备用金150066. 借:管理费用6200贷:银行存款620067. 借:原材料——原料及主要材料(圆钢)243600材料成本差异——原料及主要材料(圆钢)25197.2贷:材料采购——圆钢268797.268. 借:原材料——燃料44800材料成本差异——原料及主要材料10710贷:材料采购——圆钢5551069. 借:周转材料——劳保用品(手套)75周转材料——劳保用品(劳保鞋)1540材料成本差异——周转材料204贷:材料采购——手套81——劳保鞋173870.借:原材料——辅助材料(润滑油)350贷:材料采购——润滑油35071. 借:原材料——外购半成品(轴承)34000材料成本差异——外购半成品3720贷:材料采购——轴承3772072.借:周转材料——包装箱266000材料成本差异——周转材料700贷:材料采购——包装箱2730073.借:生产成本——铸造车间(C-1车床)15300贷:原材料——原料及主要材料(生铁)12000——燃料(焦炭)2500——燃料(煤)80074. 借:生产成本——机加工车间(C-1车床)21750——机加工车间(H-1车床)15985贷:原材料——原料及主要材料(圆钢)37700——辅助材料(润滑油)3575. 借:生产成本——装配车间(C-1车床)410875——装配车间(H-1车床)66920贷:周转材料——专用工具96600——包装箱26600原材料——外购半成品(标准件)10980——外购半成品(电机X123)120000——外购半成品(电机X345)87500——外购半成品(轴承Q123)74800——外购半成品(轴承Q345)49000——辅助材料(润滑油)315——辅助材料(油漆)1200076.借:制造费用——机修车间3105贷:原材料——外购半成品(标准件)900——辅助材料(润滑油)105周转材料——专用工具210077.借:银行存款——工商银行321750贷:主营业务收入——H1铣床275000应交税费——应交增值税(销项税额)4675078.借:销售费用——其他3800贷:周转材料——包装箱380079.借:银行存款——工商银行12004.2贷:其他业务收入10260应交税费——应交增值税(销项税额)1744.280.借:制造费用——机修车间15000贷:原材料——原料及主要材料(圆钢)5800银行存款——工商银行920081.借:其他货币资金——存出投资款50600贷:投资收益9642.55交易性金融资产——成本40957.4582. 借:其他业务成本9222贷:原材料——圆钢8700材料成本差异52283. 借:制造费用—铸造车间18970.77—机加工车间44432.97—装配车间29255.53—机修车间3680—配电车间4400管理费用——折旧费24760贷:累计折旧125499.27 84. 借:管理费用——其他17800贷:累计摊销1780085. 借:应付利息1200在建工程——厂房建造工程600贷:银行存款——工商银行180086. 借:短期借款500000贷:银行存款——工商银行500000 87. 借:在建工程——厂房建造工程200000贷:银行存款——工商银行200000 88.借:管理费用——水电费53000应交税费——应交增值税(进项税额)901贷:银行存款——工商银行6201089. 借:制造费用——铸造车间1260制造费用——机加工车间910制造费用——装配车间630制造费用——机修车间420制造费用——配电车间469管理费用——水电费1911应交税费——应交增值税(进项税额)336贷:银行存款——工商银行593690. 借:生产成本——铸造车间(C-1车床)7396生产成本——铸造车间(H-1铣床)2254生产成本——机加工车间(C-1 车床)3916.75生产成本——机加工车间(H-1铣床)2002.05生产成本——装配车间(C-1车床)14662.25生产成本——装配车间(H-1 铣床)2826.85制造费用——铸造车间12.20制造费用——机加工车间16.60制造费用——装配车间20.20制造费用——机修车间780.05制造费用——配电车间8.40管理费用——其他 2.40贷:材料成本差异——辅助材料131.55材料成本差异——原料及主要材料12804.00材料成本差异——外购半成品14924.40材料成本差异——周转材料2579.80材料成本差异——燃料3458.0091.借:生产成本——铸造车间(C-1车床)53067生产成本——铸造车间(H-1铣床)22743生产成本——机加工车间(C-1 车床)92832.48生产成本——机加工车间(H-1铣床)19229.52生产成本——装配车间(C-1车床)57609.90生产成本——装配车间(H-1 铣床)38378.10制造费用——铸造车间4560.00制造费用——机加工车间3990.00制造费用——装配车间3192.00制造费用——机修车间9348.00制造费用——配电车间3990.00管理费用——工资及员工福利85500.00管理费用——工会和教育经费12110.00贷:应付职工薪酬——工资346000.00应付职工薪酬——职工福利48440.00应付职工薪酬——工会经费6920.00应付职工薪酬——职工教育经费5190.0092. 借:生产成本——铸造车间(C-1车床)563.85生产成本——铸造车间(H-1铣床)241.65生产成本——机加工车间(C-1 车床)2669.74生产成本——机加工车间(H-1铣床)552.26生产成本——装配车间(C-1车床)964.80生产成本——装配车间(H-1 铣床)642.96制造费用——机加工车间16824.95制造费用——铸造车间7246.25制造费用——装配车间14451.12管理费用——其他3962.87贷:制造费用—机修车间38833.05—配电车间9287.493.借:生产成本——铸造车间(C-1车床)22861.30生产成本——铸造车间(H-1铣床)9797.92生产成本——机加工车间(C-1 车床)55518.18生产成本——机加工车间(H-1铣床)11486.34生产成本——装配车间(C-1车床)29135.25生产成本——装配车间(H-1 铣床)19423.60贷:制造费用—铸造车间32659.22—机加工车间67004.52—装配车间48558.8594.借:待处理财产损溢889.20贷:周转材料——包装箱760.00应交税费——应交增值税(进项税额转出)129.20 95、借:库存商品——C-1车床1,154,343.26——H-1铣床306,509.83贷:生产成本——铸造车间(C-1车床)202764.56 生产成本——铸造车间(H-1铣床)72109.78生产成本——机加工车间(C-1车床)259527.6196、借:主营业务成本——C-1车床724,741.55——H-1铣床376.568.65贷:库存商品——C-1车床724,741.55——H-1铣床376.568.6597、借:管理费用——盘亏损失889.2贷:待处理财产损益889.298、借:应交税费——应交增值税(转出未交增值税)287904.68贷:应交税费——未交增值税287904.6899、借:资产减值损失30000贷:无形资产减值准备30000100、借:资产减值损失8138.34贷:坏账准备8138.34101、借:银行存款40000贷:投资收益40000102、借:营业税金及附加20153.33贷:应交税费——应交城市维护建设税20153.33 103、借:本年利润1741865.58贷:主营业务成本——C-1车床724741.55其他业务成本9222.00营业税金及附加20153.33销售费用——广告费30000.00104、借:所得税费用83905.33递延所得税资产5839.59贷:应交税费——应交所得税89744.92105、借:本年利润83905.33贷:所得税费用83905.33106、借:主营业务收入——C-1车床133920主营业务收入——H-1铣床687500其他业务收入18660投资收益49522.55营业外收入3280贷:本年利润2098162.55107、借:本年利润1872391.64贷:利润分配——未分配利润1872391.64108、借:利润分配——提取法定盈余公积27239.16——提取任意盈余公积13619.58——应付普通股股利81717.49 贷:盈余公积——法定盈余公积27239.16——任意盈余公积13619.58应付股利81717.49109、借:利润分配——未分配利润122576.23贷:利润分配——提取法定盈余公积27239.16——提取任意盈余公积13619.58——应付普通股股利81717.49。

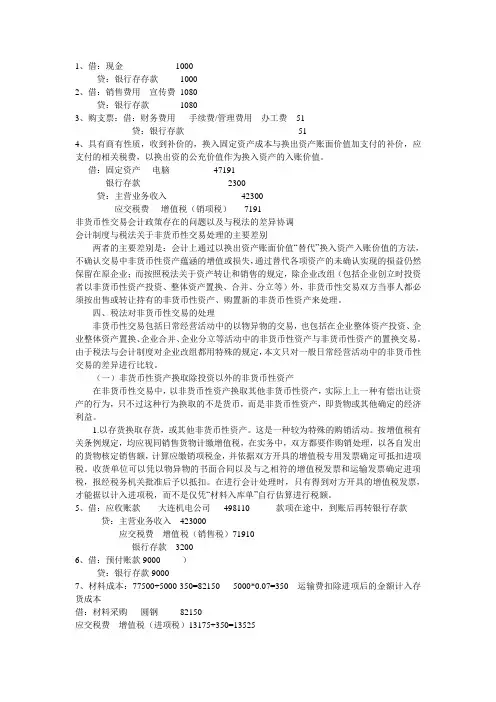

1、借:现金1000贷:银行存存款10002、借:销售费用宣传费1080贷:银行存款10803、购支票:借:财务费用手续费/管理费用---办工费51贷:银行存款514、具有商有性质,收到补价的,换入固定资产成本与换出资产账面价值加支付的补价,应支付的相关税费,以换出资的公充价值作为换入资产的入账价值。

借:固定资产----电脑47191银行存款2300贷:主营业务收入42300应交税费----增值税(销项税)7191非货币性交易会计政策存在的问题以及与税法的差异协调会计制度与税法关于非货币性交易处理的主要差别两者的主要差别是:会计上通过以换出资产账面价值“替代”换入资产入账价值的方法,不确认交易中非货币性资产蕴涵的增值或损失,通过替代各项资产的未确认实现的损益仍然保留在原企业;而按照税法关于资产转让和销售的规定,除企业改组(包括企业创立时投资者以非货币性资产投资、整体资产置换、合并、分立等)外,非货币性交易双方当事人都必须按出售或转让持有的非货币性资产、购置新的非货币性资产来处理。

四、税法对非货币性交易的处理非货币性交易包括日常经营活动中的以物异物的交易,也包括在企业整体资产投资、企业整体资产置换、企业合并、企业分立等活动中的非货币性资产与非货币性资产的置换交易。

由于税法与会计制度对企业改组都用特殊的规定,本文只对一般日常经营活动中的非货币性交易的差异进行比较。

(一)非货币性资产换取除投资以外的非货币性资产在非货币性交易中,以非货币性资产换取其他非货币性资产,实际上上一种有偿出让资产的行为,只不过这种行为换取的不是货币,而是非货币性资产,即货物或其他确定的经济利益。

1.以存货换取存货,或其他非货币性资产。

这是一种较为特殊的购销活动。

按增值税有关条例规定,均应视同销售货物计缴增值税,在实务中,双方都要作购销处理,以各自发出的货物核定销售额,计算应缴销项税金,并依据双方开具的增值税专用发票确定可抵扣进项税。

网中网会计实训实习报告一、实习背景与目的随着市场经济的发展,会计作为企业经济活动的重要管理工具,其作用日益凸显。

为了更好地将所学理论知识与实际工作相结合,提高自身综合素质,我参加了网中网会计实训实习。

本次实习旨在深入了解会计工作流程,提升实际操作能力,为今后从事会计工作打下坚实基础。

二、实习内容与过程1. 实习前的准备在实习开始前,我认真学习了会计基础知识,复习了会计凭证、会计账簿、会计报表等基本概念和操作方法,并对实习所需的会计软件进行了初步了解。

2. 实习内容(1)会计凭证的编制与审核实习过程中,我负责了部分业务的会计凭证编制和审核工作。

通过实际操作,我深刻理解了会计凭证在会计工作中的重要性,掌握了会计凭证的编制方法和审核要点。

(2)会计账簿的登记与管理我参与了公司部分会计账簿的登记工作,熟悉了会计账簿的分类、登记方法和流程。

在实习过程中,我学会了如何正确使用会计账簿,确保账簿记录的准确性和完整性。

(3)会计报表的编制与分析实习期间,我参与了公司会计报表的编制和分析工作。

通过实际操作,我了解了会计报表的构成、编制方法和分析技巧,提高了对会计报表的理解和运用能力。

(4)税务申报与核算我参与了公司税务申报和核算工作,学习了税收法律法规,掌握了税务申报的流程和核算方法。

3. 实习中的困难与解决方法在实习过程中,我遇到了一些困难,如会计科目对应关系不清晰、税收政策理解不透彻等。

针对这些问题,我积极向同事请教,查阅相关资料,并在实际操作中不断总结经验,逐步提高了自己的业务水平。

三、实习收获与反思1. 实习收获通过本次实习,我全面了解了会计工作流程,提高了实际操作能力,积累了宝贵的工作经验。

同时,我对会计工作的严谨性、细致性有了更加深刻的认识,培养了良好的职业素养。

2. 实习反思回顾实习过程,我发现自己在会计知识掌握方面还存在不足,需要在今后学习中加强巩固。

同时,我认识到自己在沟通、协作等方面的能力有待提高。

小学期实训报告(8.24~9.18)姓名:RRR班级:RRRR学号:RRRRRRRR目的:随着社会经济环境的变化和会计信息使用者需求的变化,会计对社会的影响越来越重要。

经过一年的会计专业知识的学习,虽然掌握了基本的会计理论知识,但对会计的实用性远远不够,因此,学校特意开设了小学期作为对我们的会计实训。

实训内容如下:8月24日~8月30日第一部分点钞8月31日之9月4日第二部分传票翻打9月7日之9月18日第三部分网中网出纳实训第一部分点钞点钞的内容包括有伏案式和手持式,我选择的是手持式里的单指单张。

实训的第一天是观看影片点钞票,老师在电脑上播放的视频,里面的银行点钞员那高超的点钞技能,让我惊诧不已,原来钞票还可以这样的四指拨动,只见她们那熟练地用左手手指固定好点钞券,右手四指如飞,我比较喜欢的是手持式里的单指单张。

觉得这个方法比较简单和适合自己。

这种方法是点钞中最基本也是最常用的一种方法,使用范围较广,频率较高,而且容易发现假钞和残破票。

采用这种记数法记数既简单又快捷,省力又好记。

但记数时机默记,不要念出声,做到脑、眼、手密切配合,既准又快。

因此,一个星期都在练习这个方法。

在一个星期中,我虽然只学到其中极少部分的点钞方法,相比没学过点钞之前的我,手中拿上一叠钞票,只能像发牌一样的去点钞,而当时每拿到一叠钞票时,我的心就开始羡慕那些银行的点钞人员,现在学过点钞之后我就在没有之前的困惑了。

点钞课虽然集中在下午,但我平常都会利用课余的时间,或者晚上睡觉之前进行点钞,只要练习的时间稍多一点,手法正确,时间就一定能快起来。

在练习点钞的过程中,还练习了怎样捆绑钞票。

在视频中,看见银行工作人员捆绑钞票的时间不用三秒,因此,在我看来,捆绑是一间很简单的事情,只要随便练两下就行了。

可最终的结果偏偏相反,考试的时候就是因为捆绑不到位不过关。

有了第一次的教训,然后我就努力练习捆绑,在第二次考试的时候顺利通过。

通过这次的点钞练习,让我认识到点钞是出纳工作中的重要组成部分,点钞速度的快慢,点钞水平的高地、点钞质量的好坏直接关系到资金周转和货币流通速度,以及工作效率。

网中网会计实训分录1、借:银行存款—工商银行482625.00贷:主营业务收入412500.00应交税费—应交增值税(销项税额)70125.002、借:管理费用—办公费267.50贷:库存现金267.503、借:其他货币资金—银行汇票存款64330.00财务费用—手续费 6.00贷:银行存款—工商银行64330.00银行存款—工商银行 6.004、借:营业外支出50000.00贷:银行存款—工商银行50000.005、借:应付账款—上海钢铁厂268000.00财务费用—手续费26.80贷:银行存款—工商银行268000.00银行存款—工商银行26.806、借:预收账款—山西机电公司157000.00财务费用—手续费10.00贷:主营业务收入129600.00应交税费—应交增值税(销项税额)22032.00银行存款—工商银行5378.00(运费+手续费+退多余款)7、借:应收账款—广州新林几点公司758160.00贷:主营业务收入648000.00应交税费—应交增值税(销项税额)110160.00借:销售费用—其他2790.00应交税费—应交增值税(进项税额)210.00财务费用—手续费16.00贷:银行存款—工商银行3016.00(第七题的两笔会计分录填写记账凭证时合并填写一张)8、借:材料采购—圆钢88687.20应交税费—应交增值税(进项税额)14632.80贷:预付账款—长江钢铁公司103320.009、借:银行存款—工商银行150000.00贷:短期借款150000.0010、借:应交税费—未交增值税216500.00应交税费—应交所得税165000.00应交所得税—应交城市维护建设税15155.00应交所得税—应交个人所得税14234.00贷:银行存款—工商银行410889.0011、借:固定资产清理7000.00累计折旧80000.00贷:固定资产—钻床87000.0012、借:固定资产清理2000.00贷:银行存款—工商银行2000.0013、借:银行存款—工商银行5616.00贷:固定资产清理5400.00应交税费—应交增值税(销项税额)216.00 14、借:营业外支出3600.00贷:固定资产清理3600.0015、借:销售费用—广告费30000.00贷: 银行存款—工商银行30000.0016、借:材料采购—圆钢37720.00应交税费—应交增值税(进项税额)6060.00贷:其他货币资金—银行汇票存款43780.00 17、借:固定资产清理24000.00累计折旧15000.00贷:固定资产—钻床39000.0018、借:银行存款—工商银行27000.00贷:固定资产清理27000.0019、借:固定资产清理3000.00贷:营业外收入3000.0020、借:材料采购—圆钢-119800.00应交税费—应交增值税(进项税额)-20366.00贷:应付账款—山西鸿运轴承厂-119800.00 21.借:银行存款——工商银行 8400贷:其他业务收入 840022.借:管理费用——差旅费 1340库存现金 660贷:其他应收款——刘海 200023.借:银行存款——工商银行 2220贷:其他货币资金——银行汇票存款 222024.借:材料采购——煤 55510应交税费——应交增值税(进项税) 8820贷:其他货币资金——银行汇票存款 6433025.借:材料采购——圆钢 22010应交税费——应交增值税(进项税) 3125银行存款——工商银行 6865贷:其他货币资金——外埠存款 32000 26. 借:银行存款——工商银行 450000营业外支出 179000贷:应收账款——山西机电公司 62900027.借:生产成本——铸造车间(C-1车床) 81100——铸造车间(H-1铣床) 25000贷:原材料——原料及主要材料(生铁) 91200——燃料(焦炭) 12500——燃料(煤) 240028.借:应付职工薪酬——职工福利 24贷:库存现金 2429.借:生产成本——机加工车间(C-1车床) 43675——机加工车间(H-1铣床) 17470 贷:原材料——原料及主要材料(圆钢) 60900——辅助材料(润滑油) 245 30.借:生产成本——装配车间(C-1车床) 118950——装配车间(H-1铣床) 35805 贷:原材料——外购半成品(电机X123) 60000——外购半成品(电机X345) 37500——外购半成品(轴承Q123) 23800——外购半成品(轴承Q345) 29400——辅助材料(润滑油) 455——外购半成品(标准件) 3600 31.借:制造费用——机修车间 5800贷:原材料——原料及主要材料(圆钢) 580032.借:材料采购——圆钢 158100应交税费——应交增值税(进项税) 26877贷:应付账款——宏达集团公司 184977 33.借:他货币资金——银行本票存款 10000贷:银行存款——工商银行 1000034.借:材料采购——劳保鞋 1738——耐热手套 81 应交税费——应交增值税(进项税) 309.23 贷:银行存款——工商银行 2128.23 35.借:材料采购——润滑油 350应交税费——应交增值税(进项税) 59.50 贷:银行存款——工商银行 409.5036.借:材料采购-包装箱27300.00应交税费-应交增值税(进项税额)4641贷:银行存款-工商银行3194137.借:银行存款-工商银行77190.06财务费用-手续费1709.94贷:应收票据-北京市天鸿机电公司78900.00 38. 借:银行存款-工商银行758160.00贷:应收账款-广州市新林机电公司758160.00 39.借:坏账准备35000.00贷:应收账款-北京市贸易公司35000.0040.借:管理费用-保险费50000.00管理费用-其他50.00贷:银行存款-工商银行50050.0041.借:管理费用-杂志费5000.00贷:银行存款-工商银行5000.0042.借:库存现金273321.00贷:银行存款-工商银行273321.0043.借:应付职工薪酬-工资346000.00贷:库存现金273321.00其他应付款-富源房屋租赁公司58445.00应交税费-应交个人所得税14234.00 44.借:交易性金融资产-成本240000.00投资收益120.00贷:其他货币资金-存出投资款240120.00 45.借:在建工程-锅炉改进工程8000.00贷:银行存款-工商银行8000.0046.借:固定资产87000.00贷:在建工程-锅炉改进工程87000.0047.借:财务费用-利息支出33570.00贷:银行存款-工商银行33570.0048.借:固定资产29465.81应交税费-应交增值税(进项税额)5009.19贷:银行存款-工商银行3447549.借:库存现金280.00营业外收入280.0050.借:固定资产清理7000.00累计折旧78000.00贷:固定资产85000.0051.借:银行存款-工商银行6000贷:固定资产清理600052.借:固定资产清理3400贷:银行存款-工商银行340053.借:营业外支出4400贷:固定资产清理440054. 借:应收票据-山西机电公司659472贷:主营业务收入-C-1车床561600应交税费-应交增值税(销项)95472银行存款—工商银行240055. 借:制造费用-铸造车间610贷:周转材料-劳动保护用品(劳保鞋)560周转材料-劳动保护品(内热手套)50 56. 借:制造费用-机加工车间830贷:周转材料-劳动保护品(工作服)400周转材料-劳动保护品(劳保鞋)280周转材料-附件(勾扳手)15057.借:制造费用-装配车间1010贷:周转材料-劳动保护品(劳保鞋)280周转材料-附件(法兰盘)560周转材料-附件(螺钉)17058.借:制造费用-机修车间700贷:周转材料-专用工具420周转材料-劳保用品(劳保鞋)28059.借:制造费用-配电车间420贷:周转材料-专用工具42060.借:管理费用-办公用品120贷:周转材料-劳动保护品(工作服)12061.借:库存现金6000贷:银行存款-工商银行600062.借:其他应收款-李强5000贷:库存现金500063.借:无形资产-专利技术2800贷:银行存款-工商银行280064.借:银行存款-工商银行65000贷:应收账款-北京市机床经销公司6500065.借:管理费用-招待费1200库存现金300贷:其他应收款-行政科备用金150066. 借:管理费用6200贷:银行存款620067. 借:原材料——原料及主要材料(圆钢)243600材料成本差异——原料及主要材料(圆钢)25197.2贷:材料采购——圆钢268797.268. 借:原材料——燃料44800材料成本差异——原料及主要材料10710贷:材料采购——圆钢5551069. 借:周转材料——劳保用品(手套)75周转材料——劳保用品(劳保鞋)1540材料成本差异——周转材料204贷:材料采购——手套81——劳保鞋173870.借:原材料——辅助材料(润滑油)350贷:材料采购——润滑油35071. 借:原材料——外购半成品(轴承)34000材料成本差异——外购半成品3720贷:材料采购——轴承3772072.借:周转材料——包装箱266000材料成本差异——周转材料700贷:材料采购——包装箱2730073.借:生产成本——铸造车间(C-1车床)15300贷:原材料——原料及主要材料(生铁)12000——燃料(焦炭)2500——燃料(煤)80074. 借:生产成本——机加工车间(C-1车床)21750——机加工车间(H-1车床)15985贷:原材料——原料及主要材料(圆钢)37700——辅助材料(润滑油)3575. 借:生产成本——装配车间(C-1车床)410875——装配车间(H-1车床)66920贷:周转材料——专用工具96600——包装箱26600原材料——外购半成品(标准件)10980——外购半成品(电机X123)120000——外购半成品(电机X345)87500——外购半成品(轴承Q123)74800——外购半成品(轴承Q345)49000——辅助材料(润滑油)315——辅助材料(油漆)1200076.借:制造费用——机修车间3105贷:原材料——外购半成品(标准件)900——辅助材料(润滑油)105周转材料——专用工具210077.借:银行存款——工商银行321750贷:主营业务收入——H1铣床275000应交税费——应交增值税(销项税额)4675078.借:销售费用——其他3800贷:周转材料——包装箱380079.借:银行存款——工商银行12004.2贷:其他业务收入10260应交税费——应交增值税(销项税额)1744.280.借:制造费用——机修车间15000贷:原材料——原料及主要材料(圆钢)5800银行存款——工商银行920081.借:其他货币资金——存出投资款50600贷:投资收益9642.55交易性金融资产——成本40957.4582. 借:其他业务成本9222贷:原材料——圆钢8700材料成本差异52283. 借:制造费用—铸造车间18970.77—机加工车间44432.97—装配车间29255.53—机修车间3680—配电车间4400管理费用——折旧费24760贷:累计折旧125499.27 84. 借:管理费用——其他17800贷:累计摊销1780085. 借:应付利息1200在建工程——厂房建造工程600贷:银行存款——工商银行180086. 借:短期借款500000贷:银行存款——工商银行500000 87. 借:在建工程——厂房建造工程200000贷:银行存款——工商银行200000 88.借:管理费用——水电费53000应交税费——应交增值税(进项税额)901贷:银行存款——工商银行6201089. 借:制造费用——铸造车间1260制造费用——机加工车间910制造费用——装配车间630制造费用——机修车间420制造费用——配电车间469管理费用——水电费1911应交税费——应交增值税(进项税额)336贷:银行存款——工商银行593690. 借:生产成本——铸造车间(C-1车床)7396生产成本——铸造车间(H-1铣床)2254生产成本——机加工车间(C-1 车床)3916.75生产成本——机加工车间(H-1铣床)2002.05生产成本——装配车间(C-1车床)14662.25生产成本——装配车间(H-1 铣床)2826.85制造费用——铸造车间12.20制造费用——机加工车间16.60制造费用——装配车间20.20制造费用——机修车间780.05制造费用——配电车间8.40管理费用——其他 2.40贷:材料成本差异——辅助材料131.55材料成本差异——原料及主要材料12804.00材料成本差异——外购半成品14924.40材料成本差异——周转材料2579.80材料成本差异——燃料3458.0091.借:生产成本——铸造车间(C-1车床)53067生产成本——铸造车间(H-1铣床)22743生产成本——机加工车间(C-1 车床)92832.48生产成本——机加工车间(H-1铣床)19229.52生产成本——装配车间(C-1车床)57609.90生产成本——装配车间(H-1 铣床)38378.10制造费用——铸造车间4560.00制造费用——机加工车间3990.00制造费用——装配车间3192.00制造费用——机修车间9348.00制造费用——配电车间3990.00管理费用——工资及员工福利85500.00管理费用——工会和教育经费12110.00贷:应付职工薪酬——工资346000.00应付职工薪酬——职工福利48440.00应付职工薪酬——工会经费6920.00应付职工薪酬——职工教育经费5190.0092. 借:生产成本——铸造车间(C-1车床)563.85生产成本——铸造车间(H-1铣床)241.65生产成本——机加工车间(C-1 车床)2669.74生产成本——机加工车间(H-1铣床)552.26生产成本——装配车间(C-1车床)964.80生产成本——装配车间(H-1 铣床)642.96制造费用——机加工车间16824.95制造费用——铸造车间7246.25制造费用——装配车间14451.12管理费用——其他3962.87贷:制造费用—机修车间38833.05—配电车间9287.493.借:生产成本——铸造车间(C-1车床)22861.30生产成本——铸造车间(H-1铣床)9797.92生产成本——机加工车间(C-1 车床)55518.18生产成本——机加工车间(H-1铣床)11486.34生产成本——装配车间(C-1车床)29135.25生产成本——装配车间(H-1 铣床)19423.60贷:制造费用—铸造车间32659.22—机加工车间67004.52—装配车间48558.8594.借:待处理财产损溢889.20贷:周转材料——包装箱760.00应交税费——应交增值税(进项税额转出)129.20 95、借:库存商品——C-1车床1,154,343.26——H-1铣床306,509.83贷:生产成本——铸造车间(C-1车床)202764.56 生产成本——铸造车间(H-1铣床)72109.78生产成本——机加工车间(C-1车床)259527.6196、借:主营业务成本——C-1车床724,741.55——H-1铣床376.568.65贷:库存商品——C-1车床724,741.55——H-1铣床376.568.6597、借:管理费用——盘亏损失889.2贷:待处理财产损益889.298、借:应交税费——应交增值税(转出未交增值税)287904.68贷:应交税费——未交增值税287904.6899、借:资产减值损失30000贷:无形资产减值准备30000100、借:资产减值损失8138.34贷:坏账准备8138.34101、借:银行存款40000贷:投资收益40000102、借:营业税金及附加20153.33贷:应交税费——应交城市维护建设税20153.33 103、借:本年利润1741865.58贷:主营业务成本——C-1车床724741.55其他业务成本9222.00营业税金及附加20153.33销售费用——广告费30000.00104、借:所得税费用83905.33递延所得税资产5839.59贷:应交税费——应交所得税89744.92105、借:本年利润83905.33贷:所得税费用83905.33106、借:主营业务收入——C-1车床133920主营业务收入——H-1铣床687500其他业务收入18660投资收益49522.55营业外收入3280贷:本年利润2098162.55107、借:本年利润1872391.64贷:利润分配——未分配利润1872391.64108、借:利润分配——提取法定盈余公积27239.16——提取任意盈余公积13619.58——应付普通股股利81717.49 贷:盈余公积——法定盈余公积27239.16——任意盈余公积13619.58应付股利81717.49109、借:利润分配——未分配利润122576.23贷:利润分配——提取法定盈余公积27239.16——提取任意盈余公积13619.58——应付普通股股利81717.49。

小学期实训报告(8.24~9.18)姓名:xxx班级:xxxx学号:xxxxxxxx 目的:随着社会经济环境的变化和会计信息使用者需求的变化,会计对社会的影响越来越重要。

经过一年的会计专业知识的学习,虽然掌握了基本的会计理论知识,但对会计的实用性远远不够,因此,学校特意开设了小学期作为对我们的会计实训。

实训内容如下: 8月24日~8月30日第一部分点钞8月31日之9月4日第二部分传票翻打9月7日之9月18日第三部分网中网出纳实训第一部分点钞点钞的内容包括有伏案式和手持式,我选择的是手持式里的单指单张。

实训的第一天是观看影片点钞票,老师在电脑上播放的视频,里面的银行点钞员那高超的点钞技能,让我惊诧不已,原来钞票还可以这样的四指拨动,只见她们那熟练地用左手手指固定好点钞券,右手四指如飞,我比较喜欢的是手持式里的单指单张。

觉得这个方法比较简单和适合自己。

这种方法是点钞中最基本也是最常用的一种方法,使用范围较广,频率较高,而且容易发现假钞和残破票。

采用这种记数法记数既简单又快捷,省力又好记。

但记数时机默记,不要念出声,做到脑、眼、手密切配合,既准又快。

因此,一个星期都在练习这个方法。

在一个星期中,我虽然只学到其中极少部分的点钞方法,相比没学过点钞之前的我,手中拿上一叠钞票,只能像发牌一样的去点钞,而当时每拿到一叠钞票时,我的心就开始羡慕那些银行的点钞人员,现在学过点钞之后我就在没有之前的困惑了。

点钞课虽然集中在下午,但我平常都会利用课余的时间,或者晚上睡觉之前进行点钞,只要练习的时间稍多一点,手法正确,时间就一定能快起来。

在练习点钞的过程中,还练习了怎样捆绑钞票。

在视频中,看见银行工作人员捆绑钞票的时间不用三秒,因此,在我看来,捆绑是一间很简单的事情,只要随便练两下就行了。

可最终的结果偏偏相反,考试的时候就是因为捆绑不到位不过关。

有了第一次的教训,然后我就努力练习捆绑,在第二次考试的时候顺利通过。

通过这次的点钞练习,让我认识到点钞是出纳工作中的重要组成部分,点钞速度的快慢,点钞水平的高地、点钞质量的好坏直接关系到资金周转和货币流通速度,以及工作效率。

一、实训目的本次实训旨在通过会计分录题的练习,加深对会计分录编制原则和方法的理解,提高实际操作能力。

通过实训,使学生能够熟练掌握会计分录的编制技巧,提高会计核算水平。

二、实训内容本次实训主要针对以下几种类型的会计分录题进行练习:1. 款项和有价证券的收付2. 财产物资的收发、增减和使用3. 债权、债务的发生和结算4. 资本的增减5. 收入、成本和费用6. 财务成果的计算三、实训过程1. 熟悉会计分录编制的基本原则和步骤,包括借贷记账法、会计科目设置、会计分录格式等。

2. 根据题目要求,分析业务内容,确定会计科目和金额。

3. 编制会计分录,确保借贷平衡,符合会计准则和规范。

4. 对编制的会计分录进行复核,确保准确无误。

四、实训答案以下为部分实训答案示例:【例题1】某企业销售一批产品,售价100000元,增值税税率13%,款项已收存银行。

编制会计分录如下:借:银行存款 113000贷:主营业务收入 100000应交税费—应交增值税(销项税额)13000【例题2】某企业购买原材料一批,价值50000元,增值税税率13%,款项已支付。

编制会计分录如下:借:原材料 56500应交税费—应交增值税(进项税额)6500贷:银行存款 63000【例题3】某企业收回应收账款10000元,款项已收存银行。

编制会计分录如下:借:银行存款 10000贷:应收账款 10000【例题4】某企业购买固定资产一台,价值500000元,款项已支付。

编制会计分录如下:借:固定资产 500000贷:银行存款 500000【例题5】某企业结转本期主营业务成本300000元。

编制会计分录如下:借:主营业务成本 300000贷:库存商品 300000【例题6】某企业实现净利润100000元,按10%提取盈余公积。

编制会计分录如下:借:利润分配—提取盈余公积 10000贷:盈余公积 10000五、实训总结通过本次会计分录题实训,我对以下方面有了更深入的理解:1. 会计分录编制的基本原则和步骤,包括借贷记账法、会计科目设置、会计分录格式等。

网中网会计实训分录1、借:银行存款—工商银行482625.00贷:主营业务收入412500.00应交税费—应交增值税(销项税额)70125.002、借:管理费用—办公费267.50贷:库存现金267.503、借:其他货币资金—银行汇票存款64330.00财务费用—手续费 6.00贷:银行存款—工商银行64330.00银行存款—工商银行 6.004、借:营业外支出50000.00贷:银行存款—工商银行50000.005、借:应付账款—上海钢铁厂268000.00财务费用—手续费26.80贷:银行存款—工商银行268000.00银行存款—工商银行26.806、借:预收账款—山西机电公司157000.00财务费用—手续费10.00贷:主营业务收入129600.00应交税费—应交增值税(销项税额)22032.00银行存款—工商银行5378.00(运费+手续费+退多余款)7、借:应收账款—广州新林几点公司758160.00贷:主营业务收入648000.00应交税费—应交增值税(销项税额)110160.00借:销售费用—其他2790.00应交税费—应交增值税(进项税额)210.00财务费用—手续费16.00贷:银行存款—工商银行3016.00(第七题的两笔会计分录填写记账凭证时合并填写一张)8、借:材料采购—圆钢88687.20应交税费—应交增值税(进项税额)14632.80贷:预付账款—长江钢铁公司103320.009、借:银行存款—工商银行150000.00贷:短期借款150000.0010、借:应交税费—未交增值税216500.00应交税费—应交所得税165000.00应交所得税—应交城市维护建设税15155.00应交所得税—应交个人所得税14234.00贷:银行存款—工商银行410889.0011、借:固定资产清理7000.00累计折旧80000.00贷:固定资产—钻床87000.0012、借:固定资产清理2000.00贷:银行存款—工商银行2000.0013、借:银行存款—工商银行5616.00贷:固定资产清理5400.00应交税费—应交增值税(销项税额)216.00 14、借:营业外支出3600.00贷:固定资产清理3600.0015、借:销售费用—广告费30000.00贷: 银行存款—工商银行30000.0016、借:材料采购—圆钢37720.00应交税费—应交增值税(进项税额)6060.00贷:其他货币资金—银行汇票存款43780.00 17、借:固定资产清理24000.00累计折旧15000.00贷:固定资产—钻床39000.0018、借:银行存款—工商银行27000.00贷:固定资产清理27000.0019、借:固定资产清理3000.00贷:营业外收入3000.0020、借:材料采购—圆钢-119800.00应交税费—应交增值税(进项税额)-20366.00贷:应付账款—山西鸿运轴承厂-119800.00 21.借:银行存款——工商银行 8400贷:其他业务收入 840022.借:管理费用——差旅费 1340库存现金 660贷:其他应收款——刘海 200023.借:银行存款——工商银行 2220贷:其他货币资金——银行汇票存款 222024.借:材料采购——煤 55510应交税费——应交增值税(进项税) 8820贷:其他货币资金——银行汇票存款 6433025.借:材料采购——圆钢 22010应交税费——应交增值税(进项税) 3125银行存款——工商银行 6865贷:其他货币资金——外埠存款 32000 26. 借:银行存款——工商银行 450000营业外支出 179000贷:应收账款——山西机电公司 62900027.借:生产成本——铸造车间(C-1车床) 81100——铸造车间(H-1铣床) 25000贷:原材料——原料及主要材料(生铁) 91200——燃料(焦炭) 12500——燃料(煤) 240028.借:应付职工薪酬——职工福利 24贷:库存现金 2429.借:生产成本——机加工车间(C-1车床) 43675——机加工车间(H-1铣床) 17470 贷:原材料——原料及主要材料(圆钢) 60900——辅助材料(润滑油) 245 30.借:生产成本——装配车间(C-1车床) 118950——装配车间(H-1铣床) 35805 贷:原材料——外购半成品(电机X123) 60000——外购半成品(电机X345) 37500——外购半成品(轴承Q123) 23800——外购半成品(轴承Q345) 29400——辅助材料(润滑油) 455——外购半成品(标准件) 3600 31.借:制造费用——机修车间 5800贷:原材料——原料及主要材料(圆钢) 580032.借:材料采购——圆钢 158100应交税费——应交增值税(进项税) 26877贷:应付账款——宏达集团公司 184977 33.借:他货币资金——银行本票存款 10000贷:银行存款——工商银行 1000034.借:材料采购——劳保鞋 1738——耐热手套 81 应交税费——应交增值税(进项税) 309.23 贷:银行存款——工商银行 2128.23 35.借:材料采购——润滑油 350应交税费——应交增值税(进项税) 59.50 贷:银行存款——工商银行 409.5036.借:材料采购-包装箱27300.00应交税费-应交增值税(进项税额)4641贷:银行存款-工商银行3194137.借:银行存款-工商银行77190.06财务费用-手续费1709.94贷:应收票据-北京市天鸿机电公司78900.00 38. 借:银行存款-工商银行758160.00贷:应收账款-广州市新林机电公司758160.00 39.借:坏账准备35000.00贷:应收账款-北京市贸易公司35000.0040.借:管理费用-保险费50000.00管理费用-其他50.00贷:银行存款-工商银行50050.0041.借:管理费用-杂志费5000.00贷:银行存款-工商银行5000.0042.借:库存现金273321.00贷:银行存款-工商银行273321.0043.借:应付职工薪酬-工资346000.00贷:库存现金273321.00其他应付款-富源房屋租赁公司58445.00应交税费-应交个人所得税14234.00 44.借:交易性金融资产-成本240000.00投资收益120.00贷:其他货币资金-存出投资款240120.00 45.借:在建工程-锅炉改进工程8000.00贷:银行存款-工商银行8000.0046.借:固定资产87000.00贷:在建工程-锅炉改进工程87000.0047.借:财务费用-利息支出33570.00贷:银行存款-工商银行33570.0048.借:固定资产29465.81应交税费-应交增值税(进项税额)5009.19贷:银行存款-工商银行3447549.借:库存现金280.00营业外收入280.0050.借:固定资产清理7000.00累计折旧78000.00贷:固定资产85000.0051.借:银行存款-工商银行6000贷:固定资产清理600052.借:固定资产清理3400贷:银行存款-工商银行340053.借:营业外支出4400贷:固定资产清理440054. 借:应收票据-山西机电公司659472贷:主营业务收入-C-1车床561600应交税费-应交增值税(销项)95472银行存款—工商银行240055. 借:制造费用-铸造车间610贷:周转材料-劳动保护用品(劳保鞋)560周转材料-劳动保护品(内热手套)50 56. 借:制造费用-机加工车间830贷:周转材料-劳动保护品(工作服)400周转材料-劳动保护品(劳保鞋)280周转材料-附件(勾扳手)15057.借:制造费用-装配车间1010贷:周转材料-劳动保护品(劳保鞋)280周转材料-附件(法兰盘)560周转材料-附件(螺钉)17058.借:制造费用-机修车间700贷:周转材料-专用工具420周转材料-劳保用品(劳保鞋)28059.借:制造费用-配电车间420贷:周转材料-专用工具42060.借:管理费用-办公用品120贷:周转材料-劳动保护品(工作服)12061.借:库存现金6000贷:银行存款-工商银行600062.借:其他应收款-李强5000贷:库存现金500063.借:无形资产-专利技术2800贷:银行存款-工商银行280064.借:银行存款-工商银行65000贷:应收账款-北京市机床经销公司6500065.借:管理费用-招待费1200库存现金300贷:其他应收款-行政科备用金150066. 借:管理费用6200贷:银行存款620067. 借:原材料——原料及主要材料(圆钢)243600材料成本差异——原料及主要材料(圆钢)25197.2贷:材料采购——圆钢268797.268. 借:原材料——燃料44800材料成本差异——原料及主要材料10710贷:材料采购——圆钢5551069. 借:周转材料——劳保用品(手套)75周转材料——劳保用品(劳保鞋)1540材料成本差异——周转材料204贷:材料采购——手套81——劳保鞋173870.借:原材料——辅助材料(润滑油)350贷:材料采购——润滑油35071. 借:原材料——外购半成品(轴承)34000材料成本差异——外购半成品3720贷:材料采购——轴承3772072.借:周转材料——包装箱266000材料成本差异——周转材料700贷:材料采购——包装箱2730073.借:生产成本——铸造车间(C-1车床)15300贷:原材料——原料及主要材料(生铁)12000——燃料(焦炭)2500——燃料(煤)80074. 借:生产成本——机加工车间(C-1车床)21750——机加工车间(H-1车床)15985贷:原材料——原料及主要材料(圆钢)37700——辅助材料(润滑油)3575. 借:生产成本——装配车间(C-1车床)410875——装配车间(H-1车床)66920贷:周转材料——专用工具96600——包装箱26600原材料——外购半成品(标准件)10980——外购半成品(电机X123)120000——外购半成品(电机X345)87500——外购半成品(轴承Q123)74800——外购半成品(轴承Q345)49000——辅助材料(润滑油)315——辅助材料(油漆)1200076.借:制造费用——机修车间3105贷:原材料——外购半成品(标准件)900——辅助材料(润滑油)105周转材料——专用工具210077.借:银行存款——工商银行321750贷:主营业务收入——H1铣床275000应交税费——应交增值税(销项税额)4675078.借:销售费用——其他3800贷:周转材料——包装箱380079.借:银行存款——工商银行12004.2贷:其他业务收入10260应交税费——应交增值税(销项税额)1744.280.借:制造费用——机修车间15000贷:原材料——原料及主要材料(圆钢)5800银行存款——工商银行920081.借:其他货币资金——存出投资款50600贷:投资收益9642.55交易性金融资产——成本40957.4582. 借:其他业务成本9222贷:原材料——圆钢8700材料成本差异52283. 借:制造费用—铸造车间18970.77—机加工车间44432.97—装配车间29255.53—机修车间3680—配电车间4400管理费用——折旧费24760贷:累计折旧125499.27 84. 借:管理费用——其他17800贷:累计摊销1780085. 借:应付利息1200在建工程——厂房建造工程600贷:银行存款——工商银行180086. 借:短期借款500000贷:银行存款——工商银行500000 87. 借:在建工程——厂房建造工程200000贷:银行存款——工商银行200000 88.借:管理费用——水电费53000应交税费——应交增值税(进项税额)901贷:银行存款——工商银行6201089. 借:制造费用——铸造车间1260制造费用——机加工车间910制造费用——装配车间630制造费用——机修车间420制造费用——配电车间469管理费用——水电费1911应交税费——应交增值税(进项税额)336贷:银行存款——工商银行593690. 借:生产成本——铸造车间(C-1车床)7396生产成本——铸造车间(H-1铣床)2254生产成本——机加工车间(C-1 车床)3916.75生产成本——机加工车间(H-1铣床)2002.05生产成本——装配车间(C-1车床)14662.25生产成本——装配车间(H-1 铣床)2826.85制造费用——铸造车间12.20制造费用——机加工车间16.60制造费用——装配车间20.20制造费用——机修车间780.05制造费用——配电车间8.40管理费用——其他 2.40贷:材料成本差异——辅助材料131.55材料成本差异——原料及主要材料12804.00材料成本差异——外购半成品14924.40材料成本差异——周转材料2579.80材料成本差异——燃料3458.0091.借:生产成本——铸造车间(C-1车床)53067生产成本——铸造车间(H-1铣床)22743生产成本——机加工车间(C-1 车床)92832.48生产成本——机加工车间(H-1铣床)19229.52生产成本——装配车间(C-1车床)57609.90生产成本——装配车间(H-1 铣床)38378.10制造费用——铸造车间4560.00制造费用——机加工车间3990.00制造费用——装配车间3192.00制造费用——机修车间9348.00制造费用——配电车间3990.00管理费用——工资及员工福利85500.00管理费用——工会和教育经费12110.00贷:应付职工薪酬——工资346000.00应付职工薪酬——职工福利48440.00应付职工薪酬——工会经费6920.00应付职工薪酬——职工教育经费5190.0092. 借:生产成本——铸造车间(C-1车床)563.85生产成本——铸造车间(H-1铣床)241.65生产成本——机加工车间(C-1 车床)2669.74生产成本——机加工车间(H-1铣床)552.26生产成本——装配车间(C-1车床)964.80生产成本——装配车间(H-1 铣床)642.96制造费用——机加工车间16824.95制造费用——铸造车间7246.25制造费用——装配车间14451.12管理费用——其他3962.87贷:制造费用—机修车间38833.05—配电车间9287.493.借:生产成本——铸造车间(C-1车床)22861.30生产成本——铸造车间(H-1铣床)9797.92生产成本——机加工车间(C-1 车床)55518.18生产成本——机加工车间(H-1铣床)11486.34生产成本——装配车间(C-1车床)29135.25生产成本——装配车间(H-1 铣床)19423.60贷:制造费用—铸造车间32659.22—机加工车间67004.52—装配车间48558.8594.借:待处理财产损溢889.20贷:周转材料——包装箱760.00应交税费——应交增值税(进项税额转出)129.20 95、借:库存商品——C-1车床1,154,343.26——H-1铣床306,509.83贷:生产成本——铸造车间(C-1车床)202764.56 生产成本——铸造车间(H-1铣床)72109.78生产成本——机加工车间(C-1车床)259527.6196、借:主营业务成本——C-1车床724,741.55——H-1铣床376.568.65贷:库存商品——C-1车床724,741.55——H-1铣床376.568.6597、借:管理费用——盘亏损失889.2贷:待处理财产损益889.298、借:应交税费——应交增值税(转出未交增值税)287904.68贷:应交税费——未交增值税287904.6899、借:资产减值损失30000贷:无形资产减值准备30000100、借:资产减值损失8138.34贷:坏账准备8138.34101、借:银行存款40000贷:投资收益40000102、借:营业税金及附加20153.33贷:应交税费——应交城市维护建设税20153.33 103、借:本年利润1741865.58贷:主营业务成本——C-1车床724741.55其他业务成本9222.00营业税金及附加20153.33销售费用——广告费30000.00104、借:所得税费用83905.33递延所得税资产5839.59贷:应交税费——应交所得税89744.92105、借:本年利润83905.33贷:所得税费用83905.33106、借:主营业务收入——C-1车床133920主营业务收入——H-1铣床687500其他业务收入18660投资收益49522.55营业外收入3280贷:本年利润2098162.55107、借:本年利润1872391.64贷:利润分配——未分配利润1872391.64108、借:利润分配——提取法定盈余公积27239.16——提取任意盈余公积13619.58——应付普通股股利81717.49 贷:盈余公积——法定盈余公积27239.16——任意盈余公积13619.58应付股利81717.49109、借:利润分配——未分配利润122576.23贷:利润分配——提取法定盈余公积27239.16——提取任意盈余公积13619.58——应付普通股股利81717.49。