行业会计比较工业和信息化普通高等教育“十二五”规划教材立项项目教学课件蒋晓凤第一章总论

- 格式:ppt

- 大小:917.50 KB

- 文档页数:27

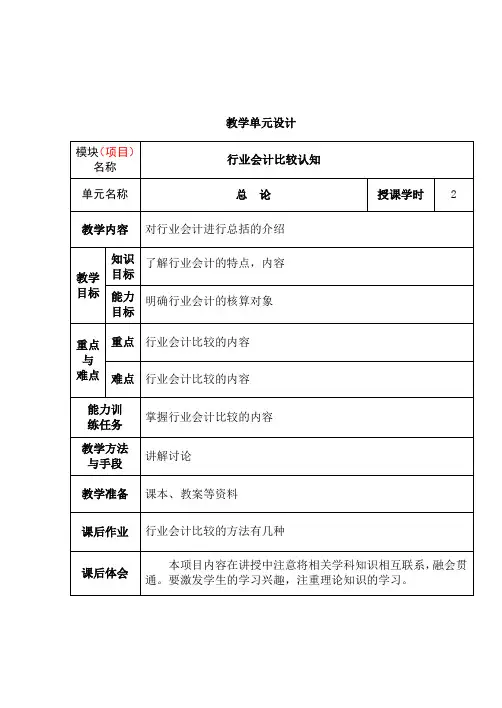

教学单元设计模块(项目)名称行业会计比较认知单元名称总论授课学时 2 教学内容对行业会计进行总括的介绍教学目标知识目标了解行业会计的特点,内容能力目标明确行业会计的核算对象重点与难点重点行业会计比较的内容难点行业会计比较的内容能力训练任务掌握行业会计比较的内容教学方法与手段讲解讨论教学准备课本、教案等资料课后作业行业会计比较的方法有几种课后体会本项目内容在讲授中注意将相关学科知识相互联系,融会贯通。

要激发学生的学习兴趣,注重理论知识的学习。

教学单元过程设计教学环节教学内容与过程学生活动时间分配导入新课讲授新课课堂讨论课堂总结布置作业我们毕业以后有可能进入各行各业去从事会计或者相关的工作,其实每个行业的会计核算都是有区别的,我们这个学期就来学习行业之间会计核算方法有什么不一样。

总论一、行业会计比较概述1、我国行业的划分三大产业:第一产业:农业。

第二产业:工业。

第三产业:流通业与服务业。

我国经济部门的各行业分为八类:工业、农业、商品流通业、旅游饮食服务业、交通运输业、建筑安装业、房地产开发业、金融保险业等。

非经济部门包括:为提高科学文化水平和居民素质服务的部分和为社会公共需要服务的部分。

二、行业会计的特点三、行业会计与《企业会计准则》的关系---后者是前提四、行业会计比较的内容1、核算对象的比较2、特殊业务的比较3、相关业务的比较五、行业会计比较的方法1、横向比较法2、纵向比较法-----本书采用。

行业会计比较的内容---核算对象、特殊业务、相关业务行业会计与行业会计制度有什么有何区别?讨论53532讲义总论一、行业会计比较概述1、我国行业的划分三大产业:第一产业:农业。

第二产业:工业。

第三产业:流通业与服务业。

我国经济部门的各行业分为八类:工业、农业、商品流通业、旅游饮食服务业、交通运输业、建筑安装业、房地产开发业、金融保险业等。

非经济部门包括:为提高科学文化水平和居民素质服务的部分和为社会公共需要服务的部分。

.第一章行业会计导论知识目标理解公民经济运转中存在很多行业经营活动,不一样行业经营活动中存在特别状况;理解各行业典型经营活动需要使用特别的会计方法;背出针对详细状况和管理要求使用特意方法的意义重点;掌握行业会计比较的容、任务、方法。

能力目标能理解各行业经营活动必定存在特别的经营状况和特其余管理要求;能解说典型经营活动过程需要使用针对性的特别的方法的意义;能掌握拓展不一样行业特别会计工作技术的思路。

第一节行业及行业会计(一)行业区分是客观存在的反应第一家产:农业第二家产:工业和建筑业第三家产:流通领域服务领域(1)流通领域。

包含交通运输业、邮电通信业、商业、饮食业、旅行业、物质供销和仓储业等。

(2)为生产和生活服务的领域。

包含金融保险业、地质普查业、公用事业、居民服务业、咨询信息服务业和各种技术服务业等。

(3)为提升科学文化水平易居民素质服务的领域。

包含文化教育事业、广播电视事业、科学研究事业、卫惹祸业、体育和社会福利事业等。

(4)为社会公共需要服务的部门、领域。

包含机关、社会集体等。

(二)各行业会计工作拥有特别性1.工业公司会计2.商业公司会计3.旅行饮食服务公司会计4.交通运输公司会计5.铁路运输公司会计6.航空运输公司会计7.邮电通信公司会计8.建筑施工公司会计9.房地产开发公司会计10.金融公司会计第二节行业会计比较的意义实实行业会计比较教课关于会计专业学生学习会计专业知识拥有重要的意义。

1.能够提升学习效率会计专业教课实实行业会计比较能够提升学习效率。

2.能够培育实践能力培育实践能力是行业会计比较教课的目标3.能够提升会计工作水平行业会计比较指引同学依据详细状况采纳针对性方法,能够会计工作者具备更加宽泛的针对行业方面的会计知识第三节行业会计比较的容、任务、方法一、行业会计比较的容1.会计对象有别各行各业业务活动有较大差别各行各业业务活动有围差别会计对象是指会计反应、控制的容。

会计对象的不一样是产生行业会计特别容的一个重要方面。