07最优风险资产组合

- 格式:ppt

- 大小:364.00 KB

- 文档页数:34

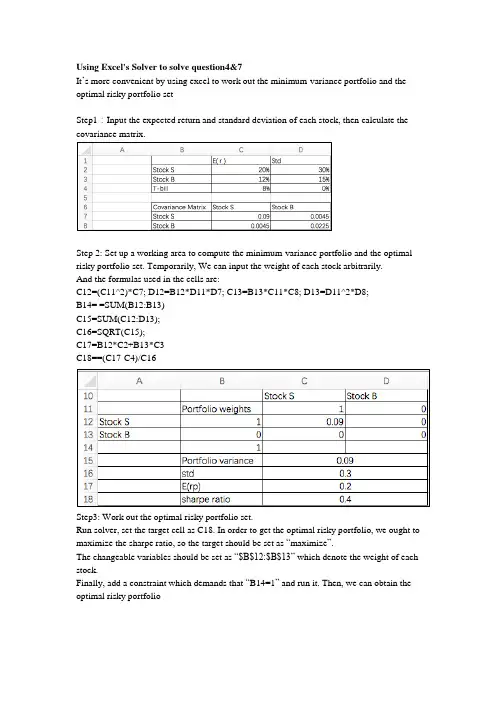

Using Excel's Solver to solve question4&7

It’s more convenient by using excel to work out the minimum-variance portfolio and the

optimal risky portfolio set

Step1:Input the expected return and standard deviation of each stock, then calculate the

covariance matrix.

Step 2: Set up a working area to compute the minimum-variance portfolio and the optimal

risky portfolio set. Temporarily, We can input the weight of each stock arbitrarily.

And the formulas used in the cells are:

C12=(C11^2)*C7; D12=B12*D11*D7; C13=B13*C11*C8; D13=D11^2*D8;

B14= =SUM(B12:B13)

C15=SUM(C12:D13);

C16=SQRT(C15);

C17=B12*C2+B13*C3

C18==(C17-C4)/C16

Step3: Work out the optimal risky portfolio set.

Run solver, set the target cell as C18. In order to get the optimal risky portfolio, we ought to

maximize the sharpe ratio, so the target should be set as “maximize”.

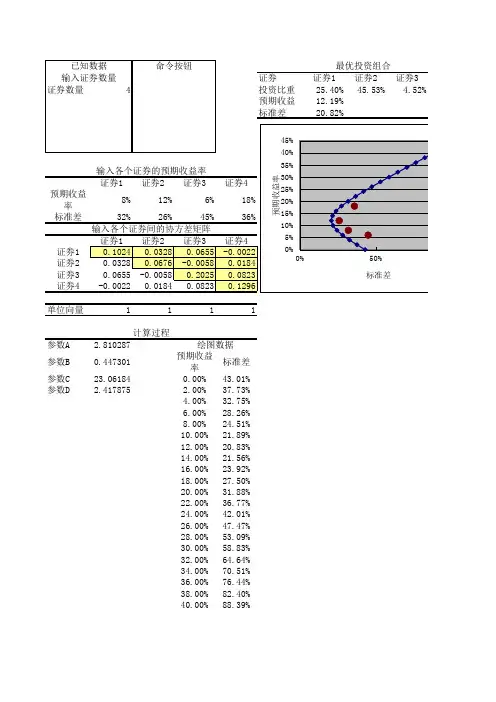

证券证券1证券2证券3证券数量4投资比重25.40%45.53%4.52%预期收益率12.19%标准差20.82%证券1证券2证券3证券4预期收益率8%12%6%18%标准差32%26%45%36%证券1证券2证券3证券4证券10.10240.03280.0655-0.0022证券20.03280.0676-0.00580.0184证券30.0655-0.00580.20250.0823证券4-0.00220.01840.08230.1296单位向量1111参数A2.810287参数B0.447301预期收益率标准差参数C23.061840.00%43.01%参数D2.4178752.00%37.73%4.00%32.75%6.00%28.26%8.00%24.51%10.00%21.89%12.00%20.83%14.00%21.56%16.00%23.92%18.00%27.50%20.00%31.88%22.00%36.77%24.00%42.01%

26.00%47.47%28.00%53.09%30.00%58.83%32.00%64.64%34.00%70.51%36.00%76.44%38.00%82.40%40.00%88.39%最优投资组合

输入各个证券的预期收益率输入各个证券间的协方差矩阵

计算过程绘图数据命令按钮已知数据输入证券数量

0%5%10%15%20%25%30%35%40%45%

0%50%预期收益率

标准差证券424.55%

100%

一、实验目的

通过上机实验,使学生充分理解Excel软件系统管理和基本原理,掌握多资产投资组合优化的Excel应用。

二、预备知识

(一)相关的计算机知识: Windows操作系统的常用操作;数据库的基础知识;Excel软件的基本操作。

(二)实验理论预备知识

现代资产组合理论发端于Markowitz(1952)提出的关于投资组合的理论。该理论假设投资者只关心金融资产(组合)收益的均值(期望收益)和方差,在一定方差下追求尽可能高的期望收益,或者在一定的期望水平上尽可能降低投资收益的方差。投资者的效用是关于投资组合的期望回报率和方差的函数,理性的投资者通过选择有效地投资组合以实现期望效用最大。该理论第一次将统计学中期望与方差的概念引入投资组合的研究,提出用资产收益率的期望来衡量预期收益,用资产预期收益的标准差来度量风险的思想。

1、理论假设

(Ⅰ)市场上存在n≥2种风险资产,资产的收益率服从多元正态分布,允许卖空行为的存在。12(,,,)Tn,代表投资到这n种资产上的财富(投资资金)相对份额,它是n维列向量,有11nii,允许0i,即卖空不受限制。

(Ⅱ) 用e表示所有由n种风险资产的期望收益率组成的列向量。

12(,,,)TneRRRR (1)

pr表示资产组合的收益率,)(prE和)(pr分别为资产组合p的期望收益率和收益率标准差。

niiiTperE1)( (2)

(Ⅲ)假设n种资产的收益是非共线性的(其经济意义为:没有任何一种资产的期望收益率可以通过其他资产的线性组合来得到,它们的期望收益是线性独立的。)。这样它们的方差-协方差矩阵可以表示为:

nnnnnnQ212222111211 (3)

资产组合理论

投资组合理论

⼀、资产组合理论简介

资产组合理论是与投资问题紧密联系在⼀起的,所以也被称为投资组合理论。该理论产⽣于上世纪50年代,是财务学家们在探索如何定量风险、选择最佳资产组合以分散和控制风险的道路上逐步发展起来的。

资产组合理论学派的代表⼈物包括马克维兹、威廉·夏普、斯蒂芬·罗斯等。其中马克维兹分别于1952和1959年发表了《资产组合选择》的论⽂和《组合选择》的专著,论述了投资收益率的⽅差确定⽅法和风险资产组合模型,成为资产组合理论学派的创始⼈。威廉·夏普在马克维兹理论的基础上于1964年建⽴了著名的CAPM模型,并与1990年与马克维兹分享了第22界诺贝尔经济学奖。斯蒂芬·罗斯于1976发表了题为《资本资产定价套利理论》的论⽂,对CAPM模型提出极⼤的挑战。另外,该学派的理论还包括了单指数模型和多因素模型。

⼆、⼏个前提性概念1、风险厌恶和效⽤价值

由于⼈们对风险的偏好程度不同,可以将投资者分为三类,即风险厌恶者、风险中性者和风险爱好者。我们可以使⽤效⽤函数度量投资者对收益和风险的偏好:U =E(r)-0.005Aσ2

其中E(r)为期望收益,σ2为收益⽅差,A为风险厌恶系数,其取值区间为(-∞,+∞)数值越⼤,投资者的风险厌恶程度越⾼,当A=0时,即为风险中性者。

在资产组合理论中,假设所有投资者都为风险厌恶者,因此投资者的效⽤值与期望收益呈正向变化,与风险和风险厌恶系数呈反向变化,所以其效⽤函数可以⽤下图表⽰:

2、资本配置线和酬报与波动性⽐率

在包括了⼀个风险资产和⼀个⽆风险资产的资产组合中,其期望收益和标准差可以⽤下

式表⽰:E (r c ) =

w

p

E (r p )+ (1-w p )r f =r f +w p (E (r p )-r f )

σ

c=w p

σ

p

其中w p 为风险资产在组合中所占的⽐例,将以上两式结合可以得到: E (r c ) =r

f

+

σ

σp

c (E (r p )-r f )⽤图形表⽰如下: