最优资产组合选择

- 格式:ppt

- 大小:1.07 MB

- 文档页数:35

最优投资组合--马科维茨投资组合理论

⼀:马科维茨投资组合理论

投资组合(Portfolio)是由投资⼈或⾦融机构所持有的股票、、产品等组成的集合。投资组合的⽬的在于分散风险,按粗略的分类有三种不同的模式可供运⽤,即积极的、中庸的和保守的。

投资组合理论[1]:若⼲种组成的,其收益是这些证券收益的加权平均数,但是其不是这些证券风险的加权平均风险,投资组合能降低。⼈们进⾏投资,本质上是在不确定性的收益和风险中进⾏选择。投资组合理论⽤均值-⽅差来刻画这两个关键因素。其中均值是指投资组合的期望收益率,它是单只证券的期望收益率的加权平均,权重为相应的投资⽐例。⽅差是指投资组合的收益率的⽅差。我们把收益率的标准差称为波动率,它刻画了投资组合的风险。

那么在证券投资决策中应该怎样选择收益和风险的组合呢?投资组合理论主要通过研究"理性投资者"优化投资组合。所谓理性投资者:是指在给定期望风险⽔平下对期望收益进⾏最⼤化,或者在给定期望收益⽔平下对期望风险进⾏最⼩化。

⼆:求解最优投资组合过程

本⽂最优投资组合思想是:在给定期望收益⽔平下对期望风险进⾏最⼩化的投资。利⽤的是马克维茨的均值-⽅差模型:

本⽂实现最优投资组合的主要步骤:1:得到夏普⽐率最⼤时的期望收益

2:得到标准差最⼩时的期望收益

3:根据1,2所得的期望收益,获取预估期望收益范围,在预估期望收益范围内取不同值,获取其最⼩⽅差,得到预估期望收益与最⼩⽅差的关系即获得最⼩⽅差边界。4:最⼩⽅差边界位于最⼩⽅差资产组合上⽅为有效边界

5;获取最⼩⽅差边界上最⼤夏普⽐率,绘出CML

6:得到最⼩⽅差边界上最⼤夏普⽐率处各股票权重

三:实证数据⽤例:1:获取10股股票历史收盘价记录(2014.07.01—2017.07.01)(附件:stocks.xlsx)

stocks=['601166', #兴业银⾏

'600004', #⽩云机场

'300099', #精准信息

'601328', #交通银⾏

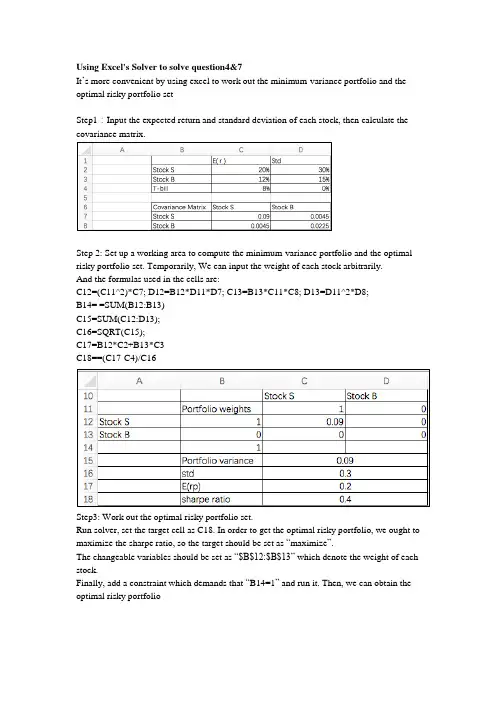

Using Excel's Solver to solve question4&7

It’s more convenient by using excel to work out the minimum-variance portfolio and the

optimal risky portfolio set

Step1:Input the expected return and standard deviation of each stock, then calculate the

covariance matrix.

Step 2: Set up a working area to compute the minimum-variance portfolio and the optimal

risky portfolio set. Temporarily, We can input the weight of each stock arbitrarily.

And the formulas used in the cells are:

C12=(C11^2)*C7; D12=B12*D11*D7; C13=B13*C11*C8; D13=D11^2*D8;

B14= =SUM(B12:B13)

C15=SUM(C12:D13);

C16=SQRT(C15);

C17=B12*C2+B13*C3

C18==(C17-C4)/C16

Step3: Work out the optimal risky portfolio set.

Run solver, set the target cell as C18. In order to get the optimal risky portfolio, we ought to

maximize the sharpe ratio, so the target should be set as “maximize”.

龙源期刊网

市场交易与资产组合最优选择

作者:李松涛

来源:《商业研究》2008年第04期

摘要:运用无差异曲线分析法来表述厂商生产一种产品时,货币与产品组合的收益最大化的实现及消费者购买和消费一种产品时,产品与货币组合效用最大化的实现。从消费者与产品、市场交易与产品、生产者与产品探讨了市场交易利益的产生、范围与分解。

关键词:最优生产;最优消费;利益分解

中图分类号:F710 文献标识码:B

在微观经济学教科书中多讨论厂商生产两种(或两种以上)产品的条件下,厂商如何安排最优的产品生产组合,以使其收益最大化。在分析消费者最优选择时,大都分析消费者在既定收入下,用其全部货币收入购买某些商品时如何实现所购买商品组合给消费者带来满足最大化。因此,在分析生产、消费活动时,往往省略了经济活动中的货币支付关系,仅仅保留该过程中的物物交换(barter)关系,把货币仅仅看作交易的媒介,都不考虑货币收入的调整及货币持有量的最优,即货币持有量的收益或效用的最大化。市场经济从本质上讲是一种货币经济,无论是生产者在生产与市场交易活动中,还是消费者在购买消费活动中,都是一个产品与货币的不完全替代过程,微观经济主体在市场交易活动中是一个寻求产品与货币“资产”组合最优的活动过程。

假定:(1)消费者追求的效用最大化,并非仅仅是产品或产品组合效用最大化,而是其所持有资产或财富带来效用最大化。生产者所追求的是产品与货币资产组合的市场价值最大化。(2)消费者、生产者持有资产财富有三种选择:持有货币或持有产品或同时持有产品和货币。(3)货币和产品一样,都存在边际效用递减。(4)产品和货币之间存在不完全替代。根据以上假定,可以从消费者、市场与生产者三个角度来分析产品与货币的资产组合,并由此引申出产品-货币资产组合无差异曲线、产品-货币资产组合等价值线及产品-货币资产组合转换线(如图1)。

龙源期刊网

基于excel的最优资产组合求解

作者:殷海娜

来源:《时代金融》2012年第11期

【摘要】在投资证券市场的决策中,收益与风险的权衡是投资决策的核心问题。本文借助excel强大的线性规划及函数功能建立证券投资模型,进行有效集的绘制及最优组合求解。包括风险资产与无风险资产的最优组合,以及收益或风险固定的有条件下的最优资产组合求解。并在最后对模型进行评价。

【关键词】最优资产组合 规划求解 模型 有效集

一、引言

1952年马克维茨(Markowits)提出“资产组合选择”的理论,第一次阐述了概念明确,可操作性强的选择投资组合的理论。1964年威廉·夏普(Sharpe)則在其基础上提出了资本资产定价模型(CAPM),指出无风险资产收益率与有效率风险资产组合收益率之间的连线代表了各种风险偏好的投资者组合。

而在实际操作中,利用excel的函数运算及规划求解功能即可完成资产组合最优解的求解,并在不同的收益、风险限定条件下确定资产的最优投资决策。

二、最优资产组合求解

首先从市场上选取不同行业领域的股票共十只,截取这十只股票在2011年3月至2012年三月的日收盘价数据,利用excel平均值求值公式AVERAGE计算出其各自的日平均收益率。以上证综指作为市场指标并计算出市场日平均收益率。利用VAR公式求得各个资产的方差及与上证综指的协方差,由公式β=■求得各只资产的β系数。β系数是衡量资产对市场风险贡献率的指标,其值越大说明该资产的风险水平越高。观察各只β系数,选取β值水平不同的股票三只,记为股票1、2、3。如可选择β1的一只。

(一)求解可行区域

以0.05为单位跨度赋予三只股票权重ω1、ω2、ω3,由公式E(r)=■■■ω■r■求得在不同权重赋予下资产组合的收益率。利用公式σ■■=■■ω■ω■σ■求得不同权重组合的方差,具体步骤如下: