7 最优风险资产组合

- 格式:ppt

- 大小:1.59 MB

- 文档页数:75

第 7 章 最优风险资产组合

7.1 分散化与组合风险

• 投资组合的风险来源: ·来自一般经济状况的风险(系统风险)

·特别因素风险(非系统风险)

图7.1 组合风险关于股票数量的函数

图 7.2 组合分散化

7.2 两个风险资产的组合

设某一风险资产组合P由长期债券组合D和股票基金E组成

22222

22222()()() 2(,) (,)211PDDEEPDDEEDEDEDEDEDEPDDEEDEDEDEDEErwErwErwwwwCovrrCovrrwwwwQ则有:

又:

∴ρ越大,组合P的方差越大 三个风险资产的组合

112233()()()()pErwErwErwEr

2222222112233121,2131,3232,3222pwwwwwwwww 分散化的效果: 如果协方差为负,组合的方差会降低,即使协方差为正,组合的标准差依然低于两个证券标准差的加权平均,除非两个证券是完全正相关

221() DEPDDEEPDDEEwwww若,则有:即:

结论:ρ=1时组合P的风险就是两个收益完全正相关资产标准差的加权平均。

221() -0

,1DEPDDEEPDDEEDDEEEDDEDDEDEwwwwww

www

若,则有:即:令

结论:ρ=-1组合P的风险可降至零 11 1DEPDDEEwwP若,则有:结论:时组合的风险可有一定程度降低 表7-1两个共同基金的描述性统计

表7.2 不同相关系数下的期望收益与标准差

图7.3组合期望收益关于投资比例的函数

图7.4 组合标准差关于投资比例的函数

最小方差组合

由具有最小标准差的风险资产组成,这一组合的风险最低。

①当相关系数小于 +1时, 资产组合的标准差可能小于任何单个组合资产。

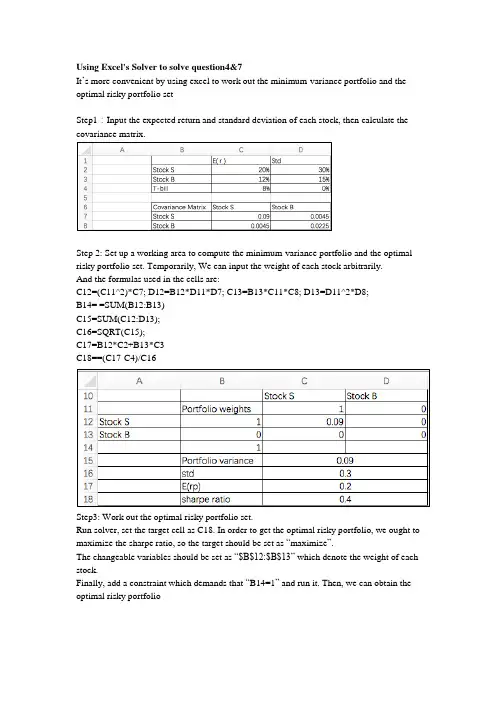

Using Excel's Solver to solve question4&7

It’s more convenient by using excel to work out the minimum-variance portfolio and the

optimal risky portfolio set

Step1:Input the expected return and standard deviation of each stock, then calculate the

covariance matrix.

Step 2: Set up a working area to compute the minimum-variance portfolio and the optimal

risky portfolio set. Temporarily, We can input the weight of each stock arbitrarily.

And the formulas used in the cells are:

C12=(C11^2)*C7; D12=B12*D11*D7; C13=B13*C11*C8; D13=D11^2*D8;

B14= =SUM(B12:B13)

C15=SUM(C12:D13);

C16=SQRT(C15);

C17=B12*C2+B13*C3

C18==(C17-C4)/C16

Step3: Work out the optimal risky portfolio set.

Run solver, set the target cell as C18. In order to get the optimal risky portfolio, we ought to

maximize the sharpe ratio, so the target should be set as “maximize”.

![[财务.投资]投资学练习题](https://imgs-1438308264.cos.ap-hongkong.myqcloud.com/95e1160a77232f60ddcca1e1.webp)

习题

风险厌恶与资产配置

1考虑一风险资产组合,年末来自该资产组合的现金流可能为70000或200000美元,概率相等,均为0.5;可供选择的无风险国库券年利率为6%。

(1)如果投资者要求8%的风险溢价,则投资者愿意支付多少钱去购买该资产组合?

(2)假定投资者可以以(1)中的价格购买该资产组合,该投资的期望收益率为多少?

(3)假定现在投资者要求12%的风险溢价,则投资者愿意支付的价格是多少?

(4)比较(1)、(3)的答案,关于投资者所要求的风险溢价与售价之间的关系,投资者有什么结论?

2假定用100000美元投资,与下表的无风险短期国库券相比,投资于股票的预期风险溢价是多少?

行动概率期望收益

权益投资0.650000美元

0.4-30000美元

无风险国库券投资1.05000美元

a.13000美元b.15000美元c.18000美元d.20000美元

3.资本配置线由直线变成曲线,是什么原因造成的?

a.风险回报率上升

b.借款利率高于贷款利率

c.投资者风险承受力下降

d.无风险资产的比例上升

4.你管理的股票基金的预期风险溢价为10%,标准差为14%,短期国库券利率为6%。你

的客户决定将60000美元投资于你的股票基金,将40000美元投资于货币市场的短期国库券基金,你的客户的资产组合的期望收益率与标准差各是多少?

期望收益(%)标准差(%)

a.8.48.4

b.8.414.0

c.12.08.4

d.12.014.0

最优风险资产组合

1可选择的证券包括两种风险股票基金:A、B和短期国库券,所有数据如下:

期望收益% 标准差%

股票基金A 10 20

股票基金B 30 60

短期国库券 5 0

基金A和基金B的相关系数为-0.2。

(1) 画出基金A和基金B的可行集(5个点)。

(2) 找出最优风险投资组合P及其期望收益与标准差。

(3) 找出由短期国库券与投资组合P支持的资本配置线的斜率。

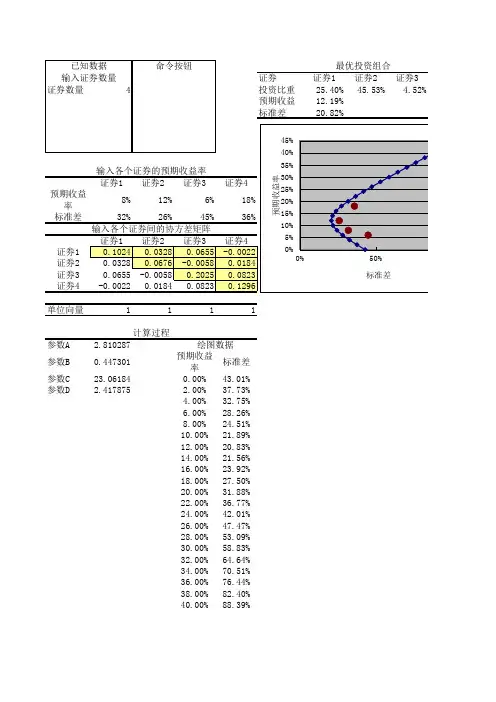

证券证券1证券2证券3证券数量4投资比重25.40%45.53%4.52%预期收益率12.19%标准差20.82%证券1证券2证券3证券4预期收益率8%12%6%18%标准差32%26%45%36%证券1证券2证券3证券4证券10.10240.03280.0655-0.0022证券20.03280.0676-0.00580.0184证券30.0655-0.00580.20250.0823证券4-0.00220.01840.08230.1296单位向量1111参数A2.810287参数B0.447301预期收益率标准差参数C23.061840.00%43.01%参数D2.4178752.00%37.73%4.00%32.75%6.00%28.26%8.00%24.51%10.00%21.89%12.00%20.83%14.00%21.56%16.00%23.92%18.00%27.50%20.00%31.88%22.00%36.77%24.00%42.01%

26.00%47.47%28.00%53.09%30.00%58.83%32.00%64.64%34.00%70.51%36.00%76.44%38.00%82.40%40.00%88.39%最优投资组合

输入各个证券的预期收益率输入各个证券间的协方差矩阵

计算过程绘图数据命令按钮已知数据输入证券数量

0%5%10%15%20%25%30%35%40%45%

0%50%预期收益率

标准差证券424.55%

100%