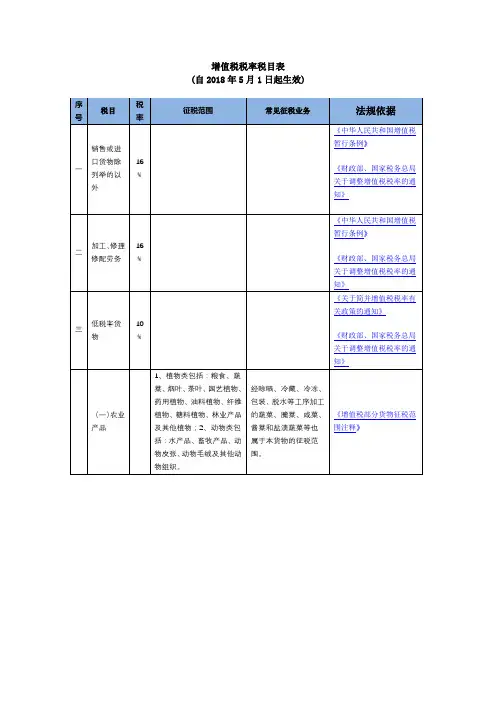

2018年最新增值税税率表

- 格式:xlsx

- 大小:10.55 KB

- 文档页数:2

氟化物(11.49)>二氧化硫(10.53)>氯化氢(9.3)>一氧化碳(5.99 )第三步,计算应纳税额(单位:元)氟化物:11.49×1.2=13.79二氧化硫:10.53×1.2=12.63氯化氢:9.3×1.2=11.162、水污染物例题某企业2018年1月向水体直接排放第一类水污染物总汞、总镉、总铬、总砷、总铅、总银各10千克。

排放第二类水污染物悬浮物(SS)、总有机碳(TOC)、挥发酚、氨氮各10千克。

甘肃省水污染物适用税额为1.4元/每污染当量。

计算该企业1月水污染物应缴纳的环境保护税。

0.0005、0.005、0.04、0.02、0.025、0.02分别为第一类水污染物的污染当量值;4、0.49、0.08、0.8分别为第二类水污染物的污染当量值(单位:千克)。

第一步,计算第一类水污染物的污染当量数(单位:千克)总汞:10/0.0005=20000 总镉:10/0.005=2000总铬:10/0.04=250 总砷:10/0.02=500总铅:10/0.025=400 总银:10/0.02=500第二步,对第一类水污染物污染当量数排序总汞(20000)>总镉(2000)>总砷(500)=总银(500)>总铅(400)>总铬(250)第三步,计算第一类水污染物应纳税额(单位:元)总汞:20000×1.4=28000 总镉:2000×1.4=2800总砷:500×1.4=700 总银:500×1.4=700总铅:400×1.4=560第四步,计算第二类水污染物的污染当量数(单位:千克)悬浮物(SS):10/4=2.5总有机碳(TOC):10/0.49=20.41挥发酚:10/0.08=125氨氮:10/0.8=12.5第五步,对第二类水污染物污染当量数排序挥发酚(125)>总有机碳(20.41)>氨氮(12.5)>悬浮物(2.5)第六步,计算第二类水污染物应纳税额(单位:元)挥发酚:125×1.4=175 总有机碳:20.41×1.4=28.57氨氮:12.5×1.4=17.53、固体废物例题某企业2018年1月产生尾矿1000吨,其中综合利用的尾矿300吨(符合国家和地方环境保护标准),在符合国家和地方环境保护标准的设施贮存200吨,计算该企业1月尾矿应缴纳的环境保护税。

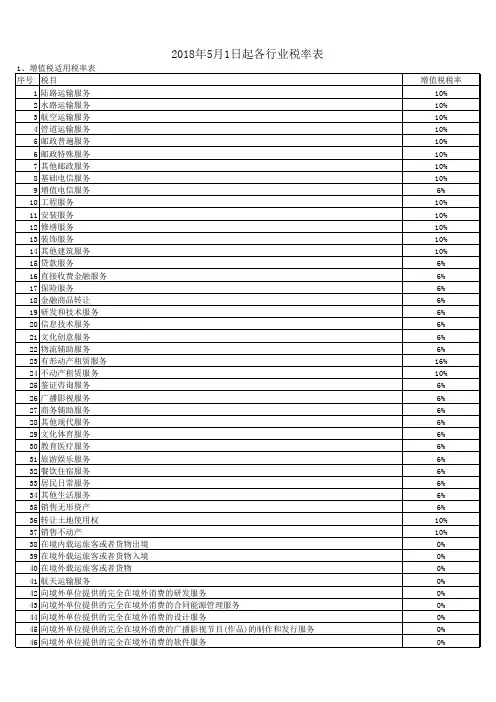

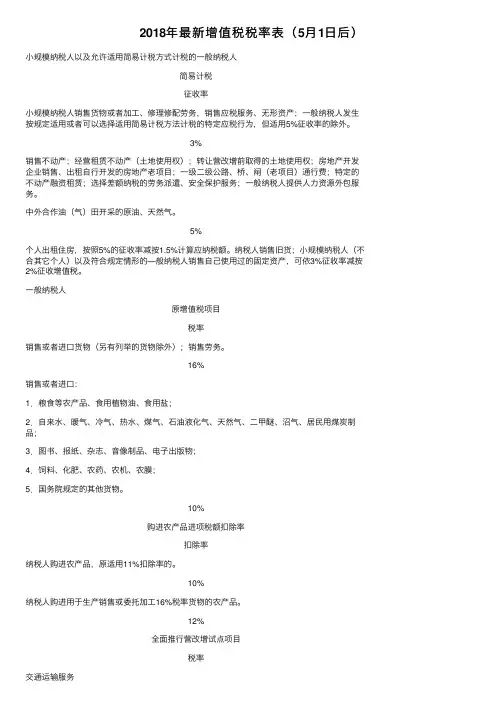

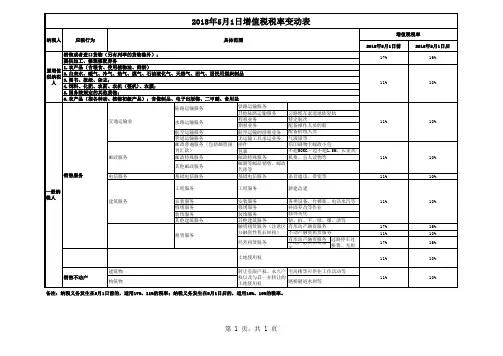

2018年最新增值税税率表(5⽉1⽇后)⼩规模纳税⼈以及允许适⽤简易计税⽅式计税的⼀般纳税⼈简易计税征收率⼩规模纳税⼈销售货物或者加⼯、修理修配劳务,销售应税服务、⽆形资产;⼀般纳税⼈发⽣按规定适⽤或者可以选择适⽤简易计税⽅法计税的特定应税⾏为,但适⽤5%征收率的除外。

3%销售不动产;经营租赁不动产(⼟地使⽤权);转让营改增前取得的⼟地使⽤权;房地产开发企业销售、出租⾃⾏开发的房地产⽼项⽬;⼀级⼆级公路、桥、闸(⽼项⽬)通⾏费;特定的不动产融资租赁;选择差额纳税的劳务派遣、安全保护服务;⼀般纳税⼈提供⼈⼒资源外包服务。

中外合作油(⽓)⽥开采的原油、天然⽓。

5%个⼈出租住房,按照5%的征收率减按1.5%计算应纳税额。

纳税⼈销售旧货;⼩规模纳税⼈(不合其它个⼈)以及符合规定情形的—般纳税⼈销售⾃⼰使⽤过的固定资产,可依3%征收率减按2%征收增值税。

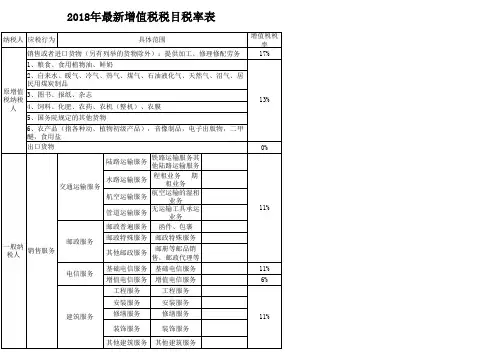

⼀般纳税⼈原增值税项⽬税率销售或者进⼝货物(另有列举的货物除外);销售劳务。

16%销售或者进⼝:1.粮⾷等农产品、⾷⽤植物油、⾷⽤盐;2.⾃来⽔、暖⽓、冷⽓、热⽔、煤⽓、⽯油液化⽓、天然⽓、⼆甲醚、沼⽓、居民⽤煤炭制品;3.图书、报纸、杂志、⾳像制品、电⼦出版物;4.饲料、化肥、农药、农机、农膜;5.国务院规定的其他货物。

10%购进农产品进项税额扣除率扣除率纳税⼈购进农产品,原适⽤11%扣除率的。

10%纳税⼈购进⽤于⽣产销售或委托加⼯16%税率货物的农产品。

12%全⾯推⾏营改增试点项⽬税率交通运输服务陆路运输服务、⽔路运输服务、航空运输服务(含航天运输服务)和管道运输服务、⽆运输⼯具承运业务10%邮政服务邮政普遍服务、邮政特殊服务、其他邮政服务10%电信服务基础电信服务10%增值电信服务6%建筑服务⼯程服务、安装服务、修缮服务、装饰服务和其他建筑服务10%销售不动产转让建筑物、构筑物等不动产所有权10%⾦融服务贷款服务(含有形动产、不动产融资性售后回租;以货币资⾦投资收取的固定利润或者保底利润)、直接收费⾦融服务、保险服务和⾦融商品转让注:资管产品管理⼈从事资管产品运营业务,暂适⽤简易计税⽅法,按照3%的征收率缴纳增值税。

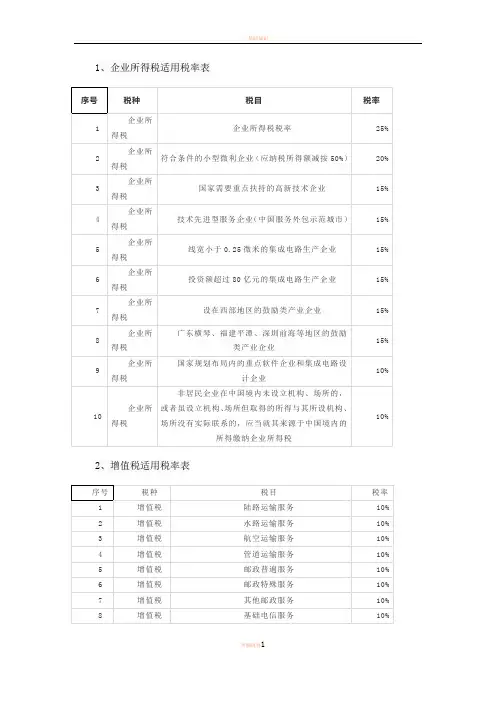

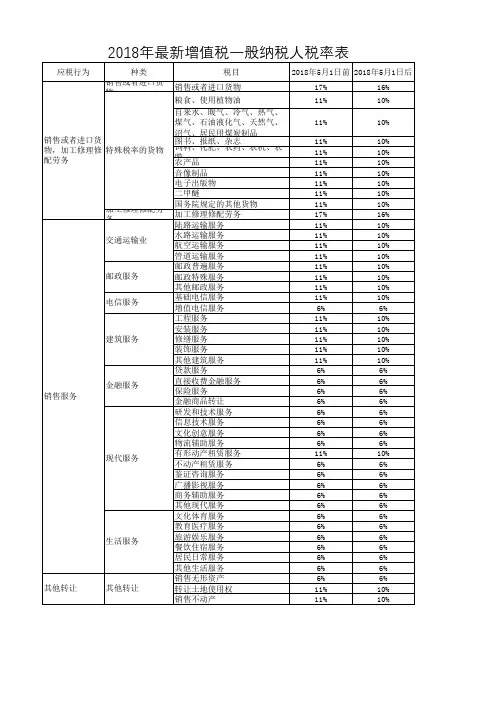

2018年企业增值税及所得税征收比例————————————————————————————————作者:————————————————————————————————日期:企业、个人2018年最新涉及主要税费种类及征收比例一、增值税2018年5月1日起,我国增值税税率调整为16%、10%、6%三档小规模纳税人以及允许适用简易计税方式计税的一般纳税人简易计税征收率小规模纳税人销售货物或者加工、修理修配劳务,销售应税服务、无形资产;一般纳税人发生按规定适用或者可以选择适用简易计税方法计税的特定应税行为,但适用5%征收率的除外。

3%销售不动产;经营租赁不动产(土地使用权);转让营改增前取得的土地使用权;房地产开发企业销售、出租自行开发的房地产老项目;一级二级公路、桥、闸(老项目)通行费;特定的不动产融资租赁;选择差额纳税的劳务派遣、安全保护服务;一般纳税人提供人力资源外包服务。

中外合作油(气)田开采的原油、天然气。

5%个人出租住房,按照5%的征收率减按1.5%计算应纳税额。

纳税人销售旧货;小规模纳税人(不合其它个人)以及符合规定情形的—般纳税人销售自己使用过的固定资产,可依3%征收率减按2%征收增值税。

一般纳税人原增值税项目税率销售或者进口货物(另有列举的货物除外);销售劳务。

16% 销售或者进口:1.粮食等农产品、食用植物油、食用盐;2.自来水、暖气、冷气、热水、煤气、石油液化气、天然气、二甲醚、沼气、居民用煤炭制品;3.图书、报纸、杂志、音像制品、电子出版物;4.饲料、化肥、农药、农机、农膜;5.国务院规定的其他货物。

10%购进农产品进项税额扣除率扣除率纳税人购进农产品,原适用11%扣除率的。

10% 纳税人购进用于生产销售或委托加工16%税率货物的农产品。

12%全面推行营改增试点项目税率交通运输服务陆路运输服务、水路运输服务、航空运输服务(含航天运输服务)和管道运输服务、无运输工具承运业务10% 邮政服务邮政普遍服务、邮政特殊服务、其他邮政服务10% 电信服务基础电信服务10%增值电信服务6% 建筑服务工程服务、安装服务、修缮服务、装饰服务和其他建筑服务10% 销售不动产转让建筑物、构筑物等不动产所有权10%金融服务贷款服务(含有形动产、不动产融资性售后回租;以货币资金投资收取的固定利润或者保底利润)、直接收费金融服务、保险服务和金融商品转让注:资管产品管理人从事资管产品运营业务,暂适用简易计税方法,按照3%的征收率缴纳增值税。