比亚迪资本保值增值率和每股净资产增长率分析计算表

- 格式:xls

- 大小:11.50 KB

- 文档页数:2

比亚迪公司财务分析小组人员: 10921810124 霍利10921810113 李杨10921810144 余琴10921810157 易晶晶10921810104 林宇10921810116 徐琳一、比亚迪公司基本内容介绍公司所处行业比亚迪现拥有 IT 和汽车两大产业群。

公司 IT 产业主要包括二次充电电池、充电器、电声产品、连接器、液晶显示屏模组、塑胶机构件、金属零部件、五金电子产品、手机按键、键盘、柔性电路板、微电子产品、LED 产品、光电子产品等以及手机装饰、手机设计、手机组装业务等。

公司坚持不懈地致力于技术创新、研发实力的提升和服务体系的完善,主要客户为诺基亚、摩托罗拉、三星等国际通讯业顶端客户群体。

目前,比亚迪作为全球领先的二次充电电池制造商, IT 及电子零部件产业已覆盖手机所有核心零部件及组装业务,镍电池、手机用锂电池、手机按键在全球的市场份额均已达到第一位。

行业竞争情况2003 年,比亚迪正式收购西安秦川汽车有限责任公司(现“比亚迪汽车有限公司”),进入汽车制造与销售领域,开始民族自主品牌汽车的发展征程。

发展至今,比亚迪已建成西安、北京、深圳、上海四大汽车产业基地,在整车制造、模具研发、车型开发等方面都达到了国际领先水平,产业格局日渐完善并已迅速成长为中国最具创新的新锐品牌。

汽车产品包括各种高、中、低端系列燃油轿车,以及汽车模具、汽车零部件、双模电动汽车及纯电动汽车等。

代表车型包括 F3、F3R、F6、F0、G3、L3 等传统高品质燃油汽车,S8 运动型硬顶敞篷跑车、高端 SUV 车型 S6 和 MPV 车型 M6 ,以及领先全球的F3DM 双模电动汽车和纯电动汽车 E6 等。

2008 年 10 月 6 日,比亚迪以近 2 亿元收购了半导体制造企业宁波中纬,整合了电动汽车上游产业链,加速了比亚迪电动车商业化步伐。

通过这笔收购,比亚迪拥有了电动汽车驱动电机的研发能力和生产能力。

资本保值增值率计算公式及应用资本保值增值率反映了企业资本的运营效益与安全状况,其计算公式为:资本保值增值率=(年末所有者权益÷年初所有者权益) x 100%资本保值增值结果的分析指标为资本积累率、净资产收益率、总资产报酬率和不良资产比率。

分析指标主要对企业资本运营水平和质量,以及资本保值增值实际完成情况进行分折和验证。

其中:资本积累率=(本年所有者权益增长额÷年初所有者权益)x100%净资产收益率=(净利润÷平均净资产)x100%总资产报酬率=[(利润总额+利息支出)÷平均资产总额]x100%不良资产比率=(年末不良资产总额÷年末资产总额)x100%。

编辑本段资本保值增值的反映所有者权益由实收资本、资本公积、盈余公积和未分配利润构成,四个项目中任何一个变动都将引起所有者权益总额的变动。

至少有两种情形并不反映真正意义的资本保值增值。

1.本期投资者追加投资,使企业的实收资本增加,还可能产生资本溢价、资本折算差额,从而引起资本公积变动。

2.本期接受外来捐赠、资产评估增值导致资本公积增加。

在本期既无投资者追加投入,又无接受捐赠和资产评估事项的情形下,上述公式仍然需要推敲。

因为本期资本的增值不仅表现为期末帐面结存的盈余公积和未分配利润的增加,还应包括本期企业向投资者分配的利润,而分配了的利润不再包括在期末所有者权益中。

所以不能简单地将期末所有者权益的增长理解为资本增值,期末所有者权益未减少理解为资本保值。

真正意义的资本保值增值与本期筹资和其他事项无关,与本期利润分配也无关,而是取决于当期实现的经济效益,即净利润。

因此,资本保值增值指标应从损益表出发,以净利润为核心。

资本保值增值率指标:资本保值增值率=(期初所有者权益+本期利润)/期初所有者权益*100%资本保值增值率若为100%,说明企业不盈不亏,保本经营,资本保值;若大于100%,说明企业有经济效益,资本在原有基础上实现了增值。

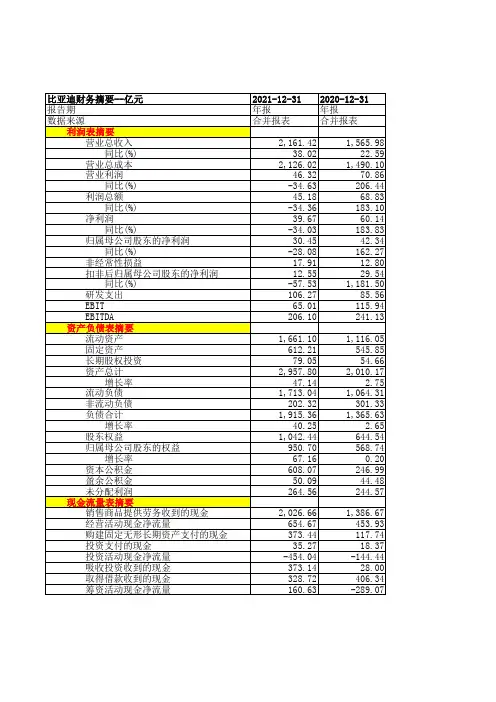

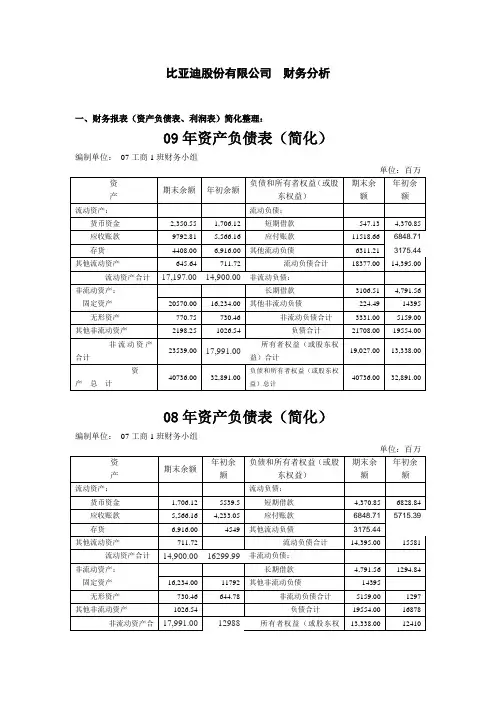

比亚迪股份有限公司财务分析一、财务报表(资产负债表、利润表)简化整理:09年资产负债表(简化)编制单位:07工商1班财务小组单位:百万08年资产负债表(简化)编制单位:07工商1班财务小组09年利润表(简化)编制单位:07工商1班财务小组金额单位:百万08年利润表(简化)编制单位:07工商1班财务小组金额单位:百万二、财务比率分析:三、传统的杜邦分析体系:1、核心公式:权益净利率=销售净利率×资产周转率×权益乘数07年:权益净利率=8.026%×0.72%×2.36=13.72%08年:权益净利率=4.762%×0.81%×2.47=9.56%09年:权益净利率=10.33%×0.97%×2.14=21.44%2、运用连环替代法进行因素分析:(1)07年与08年基数: 8.026%×0.72%×2.36=13.72% (1)第1次替换:4.762%×0.72%×2.36=8.09% (2)第2次替换:4.762%×0.81%×2.36=9.53% (3)第3次替换:4.762%×0.81%×2.47=9.56% (4)(2)-(1):由于销售净利率变动对权益净利率的影响:-5.63%,即销售净利率变动使得权益净利率下降了5.63%。

(3)-(2):由于资产周转率变动对权益净利率的影响:1.44 %,即资产周转率变动使得权益净利率上升了1.44 %。

(4)-(3):由于权益乘数变动对权益净利率的影响: 0.03%,即权益乘数变动使得权益净利率上升了 0.03%。

综上所述:与07年相比,08年的权益净利率下降了4.16%,主要是因为销售净利率下降了5.63%,而销售净利率的降低是由于净利润与营业收入下降造成的。

相应措施:(2)08年与09年基数: 4.762%×0.81%×2.47=9.56% (1)第1次替换:10.33%×0.81%×2.47=20.67% (2)第2次替换:10.33%×0.97%×2.47=24.75% (3)第3次替换:10.33%×0.97%×2.14=21.44% (4)(2)-(1):由于销售净利率变动对权益净利率的影响:11.11 %,即销售净利率变动使得权益净利率上升了11.11 %。

比亚迪财务分析报告终财务分析报告――比亚迪有限股份公司财务分析一、比亚迪有限股份公司背景介绍比亚迪有限股份公司(A股002594)创立于2002年6月,主要从事二次充电电池业务、手机部件及组装业务,以及包含传统燃油汽车及新能源汽车在内的汽车业务。

截止2013年12月,比亚迪有限股份总额2354100000元,其中香港中央结算有限公司持股24.07%(实际持股人为王传福),中美能源控股公司(“股神”巴菲特投资旗舰伯克希尔-哈撒韦公司旗下附属公司)持股9.56%。

比亚迪在广东、北京、上海、长沙、宁波和西安等地区建有九大生产基地,总面积将近1,000万平方米,并在美国、欧洲、日本、韩国、印度、台湾、香港等地设有分公司或办事处,现员工总数已超过14万人。

在最新公布的2009年中国企业500强中,比亚迪排名216位。

2013年12月止,内地汽车销量连月上升,新晋汽车股代表比亚迪(01211)续受追捧。

公司列入富时指数前夕屡创新高,股价连升10天。

公司市值期内增425亿元,至1800亿元,超越欧洲车厂保时捷;并成为全国市值最大车股。

比亚迪公司总裁王传福也因此以350亿身价荣登中国首富的宝座。

比亚迪现拥有IT和汽车以及新能源三大产业。

IT产品主要包括二次充电电池、液晶显示屏模组、塑胶壳、键盘、柔性电路板、摄像头、充电器等。

公司坚持不懈地致力于技术创新、研发实力的提升和服务体系的完善,主要客户为诺基亚、摩托罗拉、三星等国际通讯业顶端客户群体。

目前,比亚迪作为全球领先的二次充电电池制造商,IT及电子零部件产业已覆盖手机所有核心零部件及组装业务,镍电池、手机用锂电池、手机按键在全球的市场份额均已达到第一位。

2009年,比亚迪入选世界纪录协会世界最大手机锂电池生产商,创造了新的世界之最。

二、企业偿债能力分析(一)短期偿债能力分析1、比率分析表1-1是比亚迪公司近四年短期偿债能力比率表1-1 比亚迪股份公司近四年短期偿债能力比率图1-2 比亚迪股份公司近4年短期偿债能力比率表从表1-2可以看出,比亚迪公司近4年的短期偿债能力较弱。

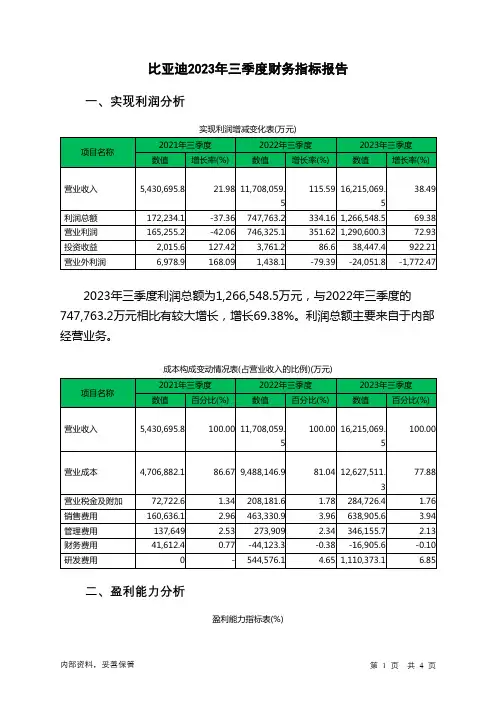

比亚迪2023年三季度财务指标报告一、实现利润分析实现利润增减变化表(万元)2023年三季度利润总额为1,266,548.5万元,与2022年三季度的747,763.2万元相比有较大增长,增长69.38%。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)项目2021年三季度2022年三季度2023年三季度行业均值营业毛利率(%) 11.99 17.18 20.37 19.81营业利润率(%) 3.04 6.37 7.96 6.99成本费用利润率3.36 6.84 8.45 6.9(%)总资产报酬率(%) 3.6 8.82 8.59 3.59净资产收益率(%) 6.59 22.14 32.08 5.94 比亚迪2023年三季度的营业利润率为7.96%,总资产报酬率为8.59%,净资产收益率为32.08%,成本费用利润率为8.45%。

企业实际投入到企业自身经营业务的资产为58,753,949.6万元,经营资产的收益率为8.79%,而对外投资的收益率为6.35%。

2023年三季度营业利润为1,290,600.3万元,与2022年三季度的746,325.1万元相比有较大增长,增长72.93%。

以下项目的变动使营业利润增加:其他收益增加46,082.4万元,投资收益增加34,686.2万元,公允价值变动收益增加21,148.6万元,资产处置收益增加6,896.1万元,资产减值损失减少3,354.3万元,共计增加112,167.6万元;以下项目的变动使营业利润减少:信用减值损失减少9,043.8万元,营业成本增加3,139,364.4万元,研发费用增加565,797万元,销售费用增加175,574.7万元,营业税金及附加增加76,544.8万元,管理费用增加72,246.7万元,财务费用增加27,217.7万元,共计减少4,065,789.1万元。

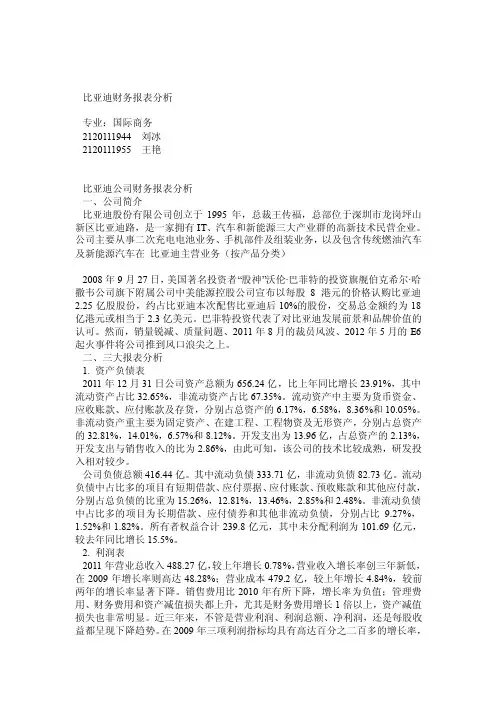

比亚迪财务报表分析专业:国际商务2120111944 刘冰2120111955 王艳比亚迪公司财务报表分析一、公司简介比亚迪股份有限公司创立于1995年,总裁王传福,总部位于深圳市龙岗坪山新区比亚迪路,是一家拥有IT、汽车和新能源三大产业群的高新技术民营企业。

公司主要从事二次充电电池业务、手机部件及组装业务,以及包含传统燃油汽车及新能源汽车在比亚迪主营业务(按产品分类)2008年9月27日,美国著名投资者“股神”沃伦·巴菲特的投资旗舰伯克希尔·哈撒韦公司旗下附属公司中美能源控股公司宣布以每股8港元的价格认购比亚迪2.25亿股股份,约占比亚迪本次配售比亚迪后10%的股份,交易总金额约为18亿港元或相当于2.3亿美元。

巴菲特投资代表了对比亚迪发展前景和品牌价值的认可。

然而,销量锐减、质量问题、2011年8月的裁员风波、2012年5月的E6起火事件将公司推到风口浪尖之上。

二、三大报表分析1. 资产负债表2011年12月31日公司资产总额为656.24亿,比上年同比增长23.91%,其中流动资产占比32.65%,非流动资产占比67.35%。

流动资产中主要为货币资金、应收账款、应付账款及存货,分别占总资产的6.17%,6.58%,8.36%和10.05%。

非流动资产重主要为固定资产、在建工程、工程物资及无形资产,分别占总资产的32.81%,14.01%,6.57%和8.12%。

开发支出为13.96亿,占总资产的2.13%,开发支出与销售收入的比为2.86%,由此可知,该公司的技术比较成熟,研发投入相对较少。

公司负债总额416.44亿。

其中流动负债333.71亿,非流动负债82.73亿。

流动负债中占比多的项目有短期借款、应付票据、应付账款、预收账款和其他应付款,分别占总负债的比重为15.26%,12.81%,13.46%,2.85%和2.48%。

非流动负债中占比多的项目为长期借款、应付债券和其他非流动负债,分别占比9.27%,1.52%和1.82%。

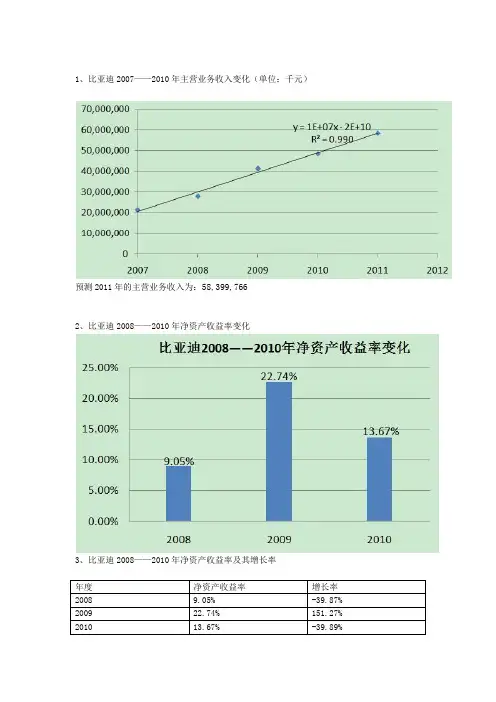

1、比亚迪2007——2010年主营业务收入变化(单位:千元)预测2011年的主营业务收入为:58,399,7662、比亚迪2008——2010年净资产收益率变化3、比亚迪2008——2010年净资产收益率及其增长率4、比亚迪2008——2010年净利润、总资产及其增长率5、比亚迪2008——2010年每股收益变化6、比亚迪2008——2010年ROE分解7、8、9、主营业务成本10、比亚迪2008——2010年营业税金及附加及营业税金/主营业务收入11、期间费用(销售费用、管理费用、财务费用)12、比亚迪2008——2010年投资收益13、比亚迪2008——2010营业外收支14、比亚迪2008——2010年实际税率15、比亚迪2007——2010年资产总额2007 29,288,491,0002008 32,531,760,0002009 40,446,081,0002010 52,963,401,000通过公式可以预测2011年的资产总额为58,542,196,000 16、流动资产预测17、比亚迪2008——2010年流动资产、流动资产周转率18、非流动资产预测(数据来源:比亚迪招股书)19、比亚迪2008——2010年固定资产周转率(数据来源:网易财经)21、比亚迪2008年——2010年权益结构22、比亚迪2011年预期资产负债表比亚迪2011年预期资产负债表(不包含负债部分)(单位:人民币万元)23、比亚迪2011年预期利润表比亚迪2011年预期利润表单位:人民币万元24、预测比亚迪2011年现金流量表预测比亚迪2011年现金流量表单位:万元。

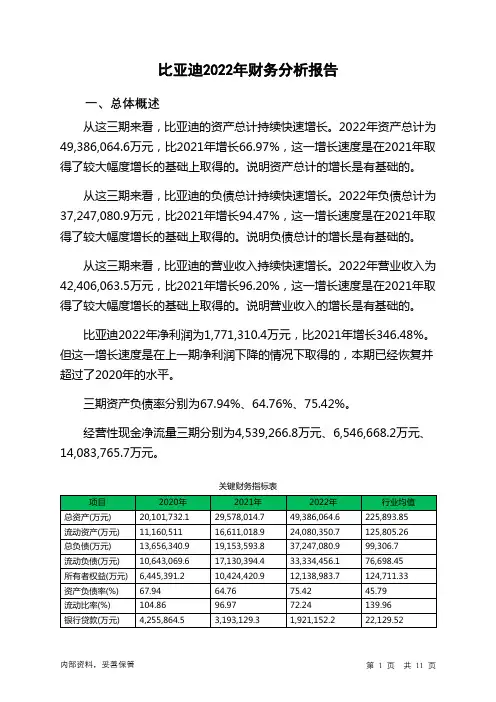

比亚迪2022年财务分析报告一、总体概述从这三期来看,比亚迪的资产总计持续快速增长。

2022年资产总计为49,386,064.6万元,比2021年增长66.97%,这一增长速度是在2021年取得了较大幅度增长的基础上取得的。

说明资产总计的增长是有基础的。

从这三期来看,比亚迪的负债总计持续快速增长。

2022年负债总计为37,247,080.9万元,比2021年增长94.47%,这一增长速度是在2021年取得了较大幅度增长的基础上取得的。

说明负债总计的增长是有基础的。

从这三期来看,比亚迪的营业收入持续快速增长。

2022年营业收入为42,406,063.5万元,比2021年增长96.20%,这一增长速度是在2021年取得了较大幅度增长的基础上取得的。

说明营业收入的增长是有基础的。

比亚迪2022年净利润为1,771,310.4万元,比2021年增长346.48%。

但这一增长速度是在上一期净利润下降的情况下取得的,本期已经恢复并超过了2020年的水平。

三期资产负债率分别为67.94%、64.76%、75.42%。

经营性现金净流量三期分别为4,539,266.8万元、6,546,668.2万元、14,083,765.7万元。

关键财务指标表二、资产规模增长匹配度2022年资产与负债不匹配,资产增长66.97%,负债增长94.47%。

收入与资产变化不匹配,收入增长96.2%,资产增长66.97%。

净利润与资产变化不匹配,净利润增长346.48%,资产增长66.97%。

负债增长过快。

资产总额和营业收入均大幅度增长,净利润也在增加。

公司在大幅度增产增收的同时也带来净利润的增加。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈持续增长趋势。

总负债分别为13,656,340.9万元、19,153,593.8万元、37,247,080.9万元,2022年较2021年增长了94.47%,主要是由于应付账款等科目增加所至。

国有资本保值增值率计算表1. 本文旨在介绍国有资本保值增值率的计算方法。

国有资本的保值增值率是衡量国有资本运营状况的一个重要指标,计算方法简单且有效。

2. 国有资本保值增值率的计算公式如下:国有资本保值增值率 = (国有资本增值 - 国有资本损失)/ 国有资本总额 * 100%3. 首先,需要计算国有资本增值和损失的金额。

国有资本增值可以包括经营收入、投资回报以及资产升值等。

国有资本损失可以包括经营亏损、资产贬值以及不良债权等。

计算这些金额时,需要考虑到各种内外部因素的影响。

4. 其次,计算国有资本总额。

国有资本总额是指国有企业、国有独资公司等国有经济组织的资产总额。

可以通过统计数据、财务报表或其他相关资料来获取。

5. 接下来,将国有资本增值和损失的金额代入公式中进行计算。

计算结果将以百分比的形式呈现,即国有资本保值增值率。

6. 国有资本保值增值率的计算能够直观地反映国有资本运营情况。

如果保值增值率为正数,说明国有资本取得了增值,资产得到有效保值。

如果保值增值率为负数,说明国有资本损失大于增值,资产遭受了一定的损失。

7. 通过计算和分析国有资本保值增值率,可以帮助管理者了解国有资本的运营状况,及时采取相应的措施来保护国有资产的价值。

8. 当然,为了更好地计算国有资本保值增值率,还可以考虑细化统计和监测指标,如不同行业、不同资产类别的保值增值率等。

9. 总结起来,国有资本保值增值率是一个重要的经济指标,能够反映国有资本的运营情况。

通过对国有资本增值和损失的计算,以及将其代入公式进行计算,可以得出保值增值率。

通过分析和监测保值增值率,管理者可以及时了解并采取措施来保护和增值国有资本。

比亚迪股份有限公司财务指标分析作者:高滕滕静涛来源:《经济研究导刊》2017年第14期摘要:比亚迪一度成为最受关注的中国公司,市场掀起持续的“比亚迪热”。

因此,以比亚迪股份有限公司为研究对象,根据其2011—2015年的财务报表信息,对比亚迪有限公司三大财务报表数据,分析比亚迪的竞争优势是否具有持续性,结合其发展趋势预测比亚迪公司未来发展前景。

关键词:比亚迪;财务报表分析;预测发展前景中图分类号:F275 文献标志码:A 文章编号:1673-291X(2017)14-0117-05一、公司概况比亚迪股份有限公司创立于1995年,总裁王传福,总部位于深圳市龙岗坪山新区比亚迪路,是一家拥有IT、汽车和新能源三大产业群的高新技术民营企业。

公司主要从事二次充电电池业务、手机部件及组装业务,以及包含传统燃油汽车及新能源汽车在内的汽车业务,同时利用自身的技术优势积极拓展新能源产品领域的相关业务。

该公司是全球领先的二次充电电池制造商之一,同时还是全球最具竞争能力的手机部件及组装业务的供应商之一,主要客户包括诺基亚、三星、摩托罗拉、华为、中兴等手机领导厂商。

公司汽车产品包括各种高、中、低端系列燃油轿车,以及比亚迪汽车模具、汽车零部件、双模电动汽车及纯电动汽车等。

代表车型包括F3、F3R、F6、F0、G3等传统高品质燃油汽车,高端SUV车型S6和MPV车型M6,以及领先全球的F3DM、F6DM双模电动汽车和纯电动汽车E6等。

总体水平处于行业领先地位。

《财富》发布2015年“最受赞赏的中国公司”排行榜,比亚迪上榜,并排名汽车行业第一。

近年来,比亚迪为中国汽车产业转型升级贡献自己的力量。

在传统燃油车领域,比亚迪率先研发出TID动力总成并成功推向市场。

在新能源汽车领域,比亚迪先进的纯电动大巴、出租车服务全球。

比亚迪的插电式混合动力汽车技术更是受到市场好评。

2015年,随着动力电池产能跟上,比亚迪秦产能释放,唐、宋、元、商等车型逐步上市后,公司业绩开始爆发式增长。

比亚迪2021年上半年财务分析详细报告目录一、资产结构分析 (3)1.资产构成基本情况 (3)2.流动资产构成特点 (4)3.资产的增减变化 (4)4.资产的增减变化原因 (5)5.资产结构的合理性评价 (6)6.资产结构的变动情况 (7)二、负债及权益结构分析 (8)1.负债及权益构成基本情况 (8)2.流动负债构成情况 (9)3.负债的增减变化情况 (11)4.负债的增减变化原因 (12)5.权益的增减变化情况 (12)6.权益的增减变化原因 (13)三、实现利润分析 (13)1.利润总额 (13)2.营业利润 (14)3.投资收益 (15)4.营业外利润 (15)5.经营业务的盈利能力 (16)6.结论 (16)四、成本费用分析 (16)1.成本构成情况 (16)2.总成本变化情况及原因分析 (17)3.营业成本控制情况 (18)4.销售费用变化及合理性评价 (18)5.管理费用变化及合理性评价 (19)6.财务费用变化情况 (19)五、现金流量分析 (20)1.现金流入结构分析 (20)2.现金流出结构分析 (21)3.现金流动的稳定性 (22)4.现金流动的协调性 (23)5.现金流量的变化情况 (23)6.现金流量的充足性评价 (23)7.现金盈利情况分析 (24)8.现金流动的有效性评价 (25)9.自由现金流量分析 (25)六、偿债能力分析 (25)1.支付能力及还债期 (25)2.流动比率 (25)3.速动比率 (26)4.短期偿债能力变化情况 (26)5.短期付息能力 (27)6.长期付息能力 (27)7.负债经营可行性 (27)七、盈利能力分析 (27)1.盈利能力基本情况 (28)2.内部经营资产和对外长期投资的盈利能力 (28)3.对外投资的盈利能力 (28)4.内外部资产盈利能力比较 (29)5.净资产收益率 (29)6.净资产收益率变化原因 (29)7.总资产报酬率 (29)8.总资产报酬率变化原因 (30)9.成本费用利润率变化情况 (30)10.成本费用利润率变化原因 (30)八、营运能力分析 (30)1.存货周转天数 (30)2.存货周转天数变化原因 (31)3.应收账款周转天数变化情况 (31)4.应收账款周转天数变化原因 (32)5.应付账款周转天数变化情况 (32)6.应付账款周转天数变化原因 (33)7.现金周期 (33)8.营业周期 (33)9.营业周期结论 (34)10.流动资产周转天数 (34)11.流动资产周转天数变化原因 (34)12.总资产周转天数 (35)13.总资产周转天数变化原因 (35)14.固定资产周转天数 (36)15.固定资产周转天数变化原因 (36)九、发展能力分析 (36)1.营业收入增长率 (36)2.净利润增长率 (36)3.资本增长性 (36)4.可动用资金总额 (37)5.挖潜发展能力 (37)十、经营协调性分析 (37)1.投融资活动的协调情况 (37)2.营运资本变化情况 (37)3.经营协调性及现金支付能力 (38)4.营运资金需求的变化 (39)5.现金支付情况 (39)6.整体协调情况 (40)十一、经营风险分析 (40)1.经营风险 (40)2.财务风险 (40)一、资产结构分析1.资产构成基本情况比亚迪2021年上半年资产总额为22,289,453.2万元,其中流动资产为12,917,278.6万元,主要以存货、应收账款、货币资金为主,分别占流动资产的30.72%、29.4%和16.87%。

比亚迪股份有限公司财务报表分析提纲一、比亚迪公司简介(一)公司发展历史(二)公司的股权情况(三)主营业务范围(四)公司主要财务会计数据二、比亚迪行业状况及行业地位分析(一)公司行业状况分析(二)本公司在行业中的地位排名三、比亚迪公司三大财务报表分析(一)比亚迪2011-2013年简表表一资产负债表简表单位:万元表二利润表简表单位:万元表二现金流量表简表单位:万元(二)财务报表各项目分析以2013年度的报表数据位分析基础。

1.资产负债表分析(1)资产负债表的结构及风险分析2013年资产负债结构由上表可以看出,比亚迪股份有限公司资产负债表结构属于风险性。

其流动负债所占比例%高于流动资产所占比例%,说明流动资产变现后不能全部清偿流动负债,企业需要用非流动资产变现来满足短期债务资金偿还的需要。

但是非流动资产并不是为了变现而存在的。

所以该公司的债务筹资封信啊极大,易产生资金周转困难。

(2)资产总体分析资产结构变动表单位:万元项目结构比结构比增减额增减率流动资产:货币资金537883 368397 169486应收票据558775 373146 185629应收账款768742 626028 142714预付款项32643 52797 (20154)应收股利0 0 0其他应收款37646 30610 7036 存货822055 734483 87572一年内到期的长期应收款10984 7750 3234其他流动资产55554 55554流动资产合计2824283 2193212 631071非流动资产:可供出售金融资产449 299 150 长期应收款3468 2250 1218长期股权投资108851 94907 13944固定资产2813869 2577655 236214在建工程600843 788287 (187444)工程物资146381 139637 6744无形资产745376 629549 115827开发支出220471 171601 48870 商誉6591 6591 0 长期待摊费用0 0 0递延所得税资产89970 78612 11358其他非流动资产78740 188450 (109710)非流动资产合计4815009 4677837 137172 资产总计7639291 6871049 768242资产结构变动表单位:万元项目结构比结构比增减额增减率流动资产合计 2 824 283 2 193 212 631 071非流动资产合计 4 815 009 4 677 837 137 172 资产总计7 639 291 6 871 049 768 2422013年,比亚迪股份有限公司总资产为7 639 291万元,比上年同期增加了768 242万元,增加了%。