第八章 存款创造与货币乘数

- 格式:ppt

- 大小:1.21 MB

- 文档页数:18

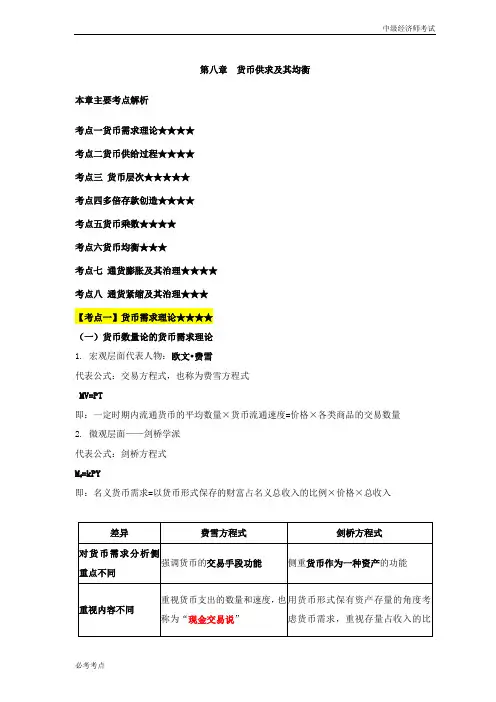

第八章货币供求及其均衡本章主要考点解析考点一货币需求理论★★★★考点二货币供给过程★★★★考点三货币层次★★★★★考点四多倍存款创造★★★★考点五货币乘数★★★★考点六货币均衡★★★考点七通货膨胀及其治理★★★★考点八通货紧缩及其治理★★★【考点一】货币需求理论★★★★(一)货币数量论的货币需求理论1. 宏观层面代表人物:欧文•费雪代表公式:交易方程式,也称为费雪方程式MV=PT即:一定时期内流通货币的平均数量×货币流通速度=价格×各类商品的交易数量2. 微观层面——剑桥学派代表公式:剑桥方程式M d=kPY即:名义货币需求=以货币形式保存的财富占名义总收入的比例×价格×总收入(二)凯恩斯的货币需求函数1. 代表人物:凯恩斯2. 代表学说:流动性偏好理论。

3. 货币需求行为是由交易动机、预防动机和投机动机三种动机决定的,由交易动机和预防动机决定的货币需求取决于收入水平;基于投机动机的货币需求取决于利率水平。

4. 公式:即:货币需求=消费性货币需求+投机性货币需求=国民收入水平(正比)+利率水平(反比)5. 当利率极低时,投机动机引起的货币需求量将是无限的。

即利率不能过低,否则人们宁愿持有货币而不再储蓄也不再买有价证券,这种情况被称为“流动性偏好陷阱”。

(三)弗里德曼的货币需求函数1. 弗里德曼的货币需求函数吸收了剑桥方程和凯恩斯主义的思想,被誉为当代货币主义。

2. 模型:或:为实际货币需求量 为恒久性收入w 为非人力财富占总财富比率为货币预期收益率 为债券预期收益率各种资产的预期收益和机会成本,与货币需求呈反比恒久性收入与货币需求呈正比,非人力财富占个人总财富的比例与货币需求呈反比为股票预期收益率为价格预期变动率 u小结:U 代表影响货币需求的其他因素,包括资本品的转手量、人们的主观偏好以及客观技术与制度等【例题:单选】(2014年)在货币需求理论中,费雪方程式认为,名义收入等于货币存量和流通速度的乘积,短期内商品交易数量和()保持不变。

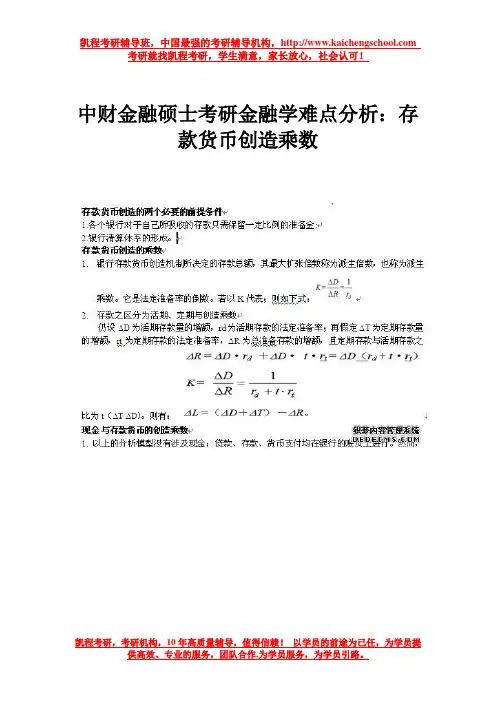

中财金融硕士考研金融学难点分析:存款货币创造乘数“考金融,选凯程”!凯程2014中财金融硕士保录班录取8人,专业课考点全部命中,凯程在金融硕士方面具有独到优势,全日制封闭式高三集训,并且在金融硕士方面有独家讲义\独家课程\独家师资\独家复试资源,确保学生录取.其中8人中有4人是二本学生,1人是三本学生,3人是一本学生,金融硕士只要进行远程+集训,一定可以取得成功.中财金融硕士考研金融学难点分析:存款货币创造现代金融体制下的存款货币创造:1. 现代生活中相当于铸币的现金是中央银行垄断发行的银行券。

银行对于吸收的存款要准备一部分银行券,以保持存款的客户提取现金。

这与铸币流通时要保有一部分铸币以备提取铸币的意义一样。

但支票结算中银行之间的应收应付差额则已完全不需要用银行券结清。

由于各个存款货币银行均在中央银行开有存款账户,所以应收应付差额的结算只需要通过银行在中央银行的存款账户进行划转。

2. 各银行在中央银行的存款称作准备存款。

通常由国家规定,银行在中央银行的准备存款对该银行所吸收的存款总额的比率。

这种比率叫法定准备率。

3. 如果暂不考虑顾客从存款提取银行券,则有一个无现金的支付流转模型。

在这个模型下,存款货币创造怎样开始?“原始存款”?来源可以是存款货币银行从中央银行借款;可以是客户收到一张中央银行的支票——比如由国库开出的拨款支票——并委托自己的往来银行收款;也可能是客户向存款货币银行出售外汇并形成存款,而银行把外汇售与中央银行并形成准备存款。

4.如以ΔD表示包括原始存款在内的经过派生的存款增加总额,以ΔR 表示原始存款或准备存款的初始增加额,rd 表示法定存款准备率,则三者关系式如下:“考金融,选凯程”!凯程2014中财金融硕士保录班录取8人,专业课考点全部命中,凯程在金融硕士方面具有独到优势,全日制封闭式高三集训,并且在金融硕士方面有独家讲义\独家课程\独家师资\独家复试资源,确保学生录取.其中8人中有4人是二本学生,1人是三本学生,3人是一本学生,金融硕士只要进行远程+集训,一定可以取得成功.凯程教育:凯程考研成立于2005年,国内首家全日制集训机构考研,一直从事高端全日制辅导,由李海洋教授、张鑫教授、卢营教授、王洋教授、杨武金教授、张释然教授、索玉柱教授、方浩教授等一批高级考研教研队伍组成,为学员全程高质量授课、答疑、测试、督导、报考指导、方法指导、联系导师、复试等全方位的考研服务。

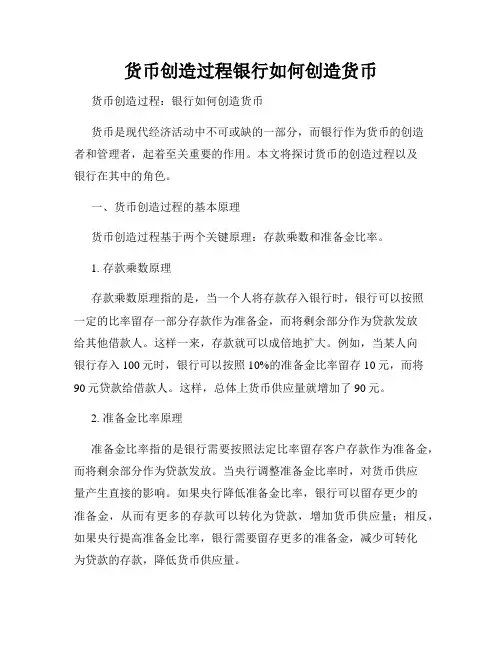

货币创造过程银行如何创造货币货币创造过程:银行如何创造货币货币是现代经济活动中不可或缺的一部分,而银行作为货币的创造者和管理者,起着至关重要的作用。

本文将探讨货币的创造过程以及银行在其中的角色。

一、货币创造过程的基本原理货币创造过程基于两个关键原理:存款乘数和准备金比率。

1. 存款乘数原理存款乘数原理指的是,当一个人将存款存入银行时,银行可以按照一定的比率留存一部分存款作为准备金,而将剩余部分作为贷款发放给其他借款人。

这样一来,存款就可以成倍地扩大。

例如,当某人向银行存入100元时,银行可以按照10%的准备金比率留存10元,而将90元贷款给借款人。

这样,总体上货币供应量就增加了90元。

2. 准备金比率原理准备金比率指的是银行需要按照法定比率留存客户存款作为准备金,而将剩余部分作为贷款发放。

当央行调整准备金比率时,对货币供应量产生直接的影响。

如果央行降低准备金比率,银行可以留存更少的准备金,从而有更多的存款可以转化为贷款,增加货币供应量;相反,如果央行提高准备金比率,银行需要留存更多的准备金,减少可转化为贷款的存款,降低货币供应量。

二、银行如何创造货币银行在货币创造过程中发挥着重要的角色。

以下是银行如何创造货币的具体步骤:1. 存款接收当一个人将现金存入银行账户时,银行会记录该笔存款,并将存款人的账户余额相应增加。

这样,存款进入了银行的负债项目,即银行欠存款人一笔同等金额的存款。

2. 储蓄存款的转化银行将一部分存款作为储蓄存款,留存在自己的账户中。

这部分存款不参与贷款发放,仅用于其他业务和支付活动。

3. 贷款发放银行将剩余的存款转化为贷款,发放给需要借款的人。

这样,银行在客户的贷款账户上增加对应金额,而同时,货币供应量也随之增加。

4. 存款乘数效应贷款发放后,借款人将贷款用于消费或投资,这部分资金会再次进入银行系统。

借款人将贷款用于消费,例如购买商品,商家收到的款项将存入银行账户;借款人将贷款用于投资,例如购买股票或房地产,资金流转也会回到银行系统。

现代货币创造机制知识考点整理●一、存款货币的创造机制●(一)商业银行的存款货币创造●1 货币存款创造的条件●(商业银行与其他金融机构的显著区别在于:只有商业银行才能经营活期存款业务,并且具有创造派生存款的能力)●部分准备金制度●转账结算制度●不使用现金,通过银行将款项从付款单位的账户直接划转到收款单位的银行账户的资金结算方式●2 存款货币多倍创造的过程●原始存款:整个银行体系最初吸收的存款;银行吸收的现金存款或中央银行对商业银行提供再贷款、再贴现而形成的存款,是银行从事资产业务的基础●派生存款:商业银行发放贷款,办理贴现或投资等业务活动引申而来的存款●D=R/rd●D:存款总额●R:原始存款●rd:法定存款准备金●L:商业银行可贷款数量●3存款乘数与制约存款创造的因素●存款乘数又称存款货币乘数(存款货币乘数≠货币乘数):存款总额(原始存款与派生存款之和)与原始存款的倍数●K=1/rd●商业银行存款货币创造能力与法定存款准备金率成反比●1 超额存款准备金率●K=1/(rd+e)●超额存款准备金率与存款乘数成反比●2 现金漏损率C●也称提现率,是指客户从银行提取的现金与存款总额之比K=1/(rd+e+c)●3定期存款与活期存款的比例●●定期存款占存款总额的比例越高,商业银行能用于发放贷款的资金越多,创造的派生存款越多●准备存款的不断补充必须有中央银行的支持●向中央银行再贴现和直接取得贷款●向中央银行出售自己持有的债券●向中央银行出售自己持有的外汇●(二)货币乘数和货币供给模型●货币乘数●货币乘数:货币供应量对基础货币量的比率●货币乘数总是大于1●基础货币又被称为高能货币:商业银行存入央行的准备金+公众持有的现金;货币供应量成倍于基础货币,倍数为货币乘数●货币乘数公式(P342)●基础货币的增减将导致数倍的货币供应量增减●货币供给的完整模型(P343)●货币乘数的存在原因是:银行准备金R的多倍存款创造作用●区别 m 和 c●m分子是1+C●影响货币乘数的因素分析●货币乘数取决于五个因素●支票存款的法定准备金率rd●非交易存款的法定准备金率rt●银行超额准备金率e:决定于银行的行为●现金漏损率c:决定于公众的行为●非交易存款与支票存款的比率t:决定于公众的行为●经济主体主体对货币供给的影响途径●B、rd、rt代表央行对货币供给的影响●e 代表商业银行行为对货币供给的影响●t、c代表公众对货币供给的影响●非银行公众对流通中现金、支票存款、和非交易存款的选择●影响流通中现金与支票存款比率的因素●财富变动的效应●流通中现金与支票存款比率随着财富增长而下降●预期收益率变动效应●其他资产预期收益率上升时,流通中现金与支票存款比率上升●银行风险将引起流通中现金与支票存款的比率大幅上升●流动性变动效应●流通中现金与支票存款比率与公众金融经验负相关●影响非交易存款与支票存款比率的因素●定期存款利率●正相关●其他金融金融资产收益率●负相关●收入或财富水平●正相关●影响银行超额准备金率的因素●当持有超额准备金的成本上升→超额准备金水平会下降;当持有超额准备金的收益上升→超额准备金会上升●1 市场利息率●超额准备金与市场利息率反向变动●2 预期存款流出量●与存款准备金正向变动●3预期存款流出的不确定性●正相关●二、、中央银行的产生及类型●中央银行的初创阶段和迅速发展阶段●1.银行券统一发行的需要●2.银行林立,银行业务不断扩大,债权债务关系错综复杂3.需要一个强大的金融机构作为其他银行的后盾●4.需要一个代表政府意志的专门机构专司金融业管理、监督、协调●1694英格兰银行是最早全面发挥中央银行功能的银行●中央银行的资本组成类型●>全部资本为国家所有的中央银行●>国家资本与民间资本共同组建的中央银行。

第八章货币供求与均衡一、填空题1.基础货币又称和。

它由商业银行的和流通中的所构成。

2.狭义货币乘数的决定因素共有五个,它们分别是、、及。

3.货币供给量是由及这三个经济主体的行为共同决定的。

4.根据现代货币供给理论,货币存量是与之乘积。

5.货币均衡是指和大体上相一致。

6.货币均衡是一个过程。

7.在完全的市场经济条件下,货币均衡的实现是通过机制实现的。

8.货币供给曲线与货币需求曲线的交点即为,此点决定的利率为利率。

9.物价水平上升一般来说是大于的典型表现。

10.在市场经济条件下,是实现社会总供求均衡的前提条件。

二、单项选择题1.根据凯恩斯流动性偏好理论,当预期利率上升时,人们就会()。

A.抛售债券而持有货币B.抛出货币而持有债券C.只持有货币D.以上说法均不正确2.根据凯恩斯流动性偏好理论,当前市场利率比正常水平高时,人们就会()。

A.抛售债券而持有货币B.抛出货币而持有债券C.只持有货币D.以上说法均不正确3.超额准备金率的变动主要取决于的行为。

()A.中央银行 B.社会公众C.商业银行 D.监管当局4.在其它条件不变的情况下,存款准备率越高,则货币乘数()A.越大 B.越小C.不变 D.不一定5.在基础货币一定的条件下,货币乘数越大,则货币供应量()A.越多 B.越少C.不变 D.不确定6.在其它条件不变的情况下,商业银行的超额准备金率越高,则货币乘数()。

A.越大 B.越小C.不变 D.不确定7.在其它条件不变的情况下,商业银行的超额准备金率低,则货币供应量()。

A.越多 B.越少C.不变 D.不确定8.在货币供应量决定因素中,商业银行能控制的是〔〕。

A.基础货币 B .法定准备率C.现金比率D.超额准备率9.在法定准备率为10%的条件下,当中央银行向某商业银行发放100万贷款后,整个商业银行系统最多能向社会公众发放贷款〔〕A.1000万B.900万C.99万D.1100万10.在法定准备率为10%的条件下,当某商业银行从中央银行借入100万用于发放贷款后,整个商业银行系统最多能向社会公众发放贷款〔〕A.1000亿B.900亿C.99亿D.1100亿三、多项选选择题1.基础货币包括:()。

Chapter8 货币供给§8.1 货币层次的划分一、货币层次划分的理论及实践1、货币供给是指某一国或货币区的银行系统向经济体中投入、创造、扩张(或收缩)货币的金融过程。

2、货币供给量(或供应量)是该国家一定时点的除中央政府或财政部、中央银行或商业银行以外的非银行大众所持有的货币量。

(1)货币供应量是一个存量指数,(2)货币供给的主要内容包括:货币层次的划分、货币创造过程、货币供给的决定因素等。

3、货币层次的划分依据金融资产的“流动性”。

(1)“流动性”,是指金融资产能及时变现且不蒙受损失的能力,即金融资产在流通过程中的活跃程度。

它取决于买卖的便利程度和买卖时的交易成本,也可称其为“变现力”。

(2)国际货币基金组织对货币层次的划分如下。

M0(现钞):M0不包括商业银行的库存现金,而是指流通于银行体系以外的现钞,包括居民手中的现金和企业单位的备用金。

这部分货币可随时作为流通手段和支付手段,因而具有最强的购买力。

M1(狭义货币):M1由M0加上商业银行的活期存款构成。

由于活期存款随时可以签发支票而成为直接的支付手段,所以,它同现金一样是最具有流通性的货币。

主要对象。

M2(广义货币):M2由M1加上“准货币”构成。

准货币又称亚货币或近似货币,一般由定期存款、储蓄存款、外币存款及各种短期信用工具,如银行承兑汇票、短期国库券等构成。

准货币本身并非真实的货币,但只要经过一定的业务手续就可变为现实的货币。

二、划分货币层次的现实意义由M0、M1、M2表示的货币供应量是一个时点上的存量,从依据流动性的强弱划分的货币构成,可以了解不同层次的货币需求的变化,货币当局追踪它的变化,可以把握流通中各类货币的特定性质、运动规律,以及它们在整个货币体系中的地位,进而探索货币流通和商品流通在结构上的依存关系和适应程度,以便中央银行拟定有效的货币政策。

有关国家的中央银行通过对货币供应量指标的分析,可以观察分析国民经济的变动,考察各种具有不同流动性的资产对经济的影响,并选定一组与经济的变动关系最密切的货币资产作为中央银行控制的重点,有利于中央银行调控货币供应量。

第八章货币供求及其均衡第一部分基础知识题一、填空题1.货币供给是指一定时期内一国银行体系向经济中投入、创造、扩张(或收缩)货币的行为。

(P228)2.在划分货币层次时,要有一个划分的标准,一般是将金融资产的流动性作为划分货币层次的主要标准。

(P229)3.商业银行最初吸收到的、能引起准备金相应增加的存款称为原始存款。

(P230)4.银行用转账方式发放贷款、贴现和投资时创造的存款,即为派生存款。

(P230)5.原始存款是派生存款创造的基础,派生存款是信用扩张的条件。

(P230)6.商业银行存款创造的前提条件是部分准备金制度和非现金结算制度。

(P230)7.目前不兑现的信用货币流通体制下,中央银行发行银行券要遵循三个原则:一是垄断发行原则;二是货币发行要有可靠的信用作为保证;三是要具有一定弹性。

(P232)8.基础货币又称强力货币,是指流通于银行体系之外的现金通货和商业银行的存款准备金之和。

(P232)9.货币乘数是指中央银行创造(或减少)一单位基础货币能使货币供应量扩张(或收缩)的倍数。

(P233)10.货币需求是指社会各部门在既定的收入或财富范围内能够而且愿意以货币形式持有的资产数量。

(P239)11.现金交易数量说的代表人物是美国著名经济学家费雪。

(P242)M)与货币需求12.所谓货币均衡,是指从某一时期来看,货币供给量(SM)在动态上保持一致的现象。

(P251)量(d13.通常衡量货币供求是否均衡的主要标志是物价水平是否基本稳定。

(P252)二、单项选择题1.(B)认为货币供给将完全由货币当局的行为所决定。

(P228)A.货币供给内生论者 B.货币供给外生论者C.货币供给中性论者 D.都不是2.划分货币层次的原则是(C)。

(p229)A.安全性 B.收益性 C.流动性 D.风险性3.在现代信用货币制度下,流通中的通货(包括现金和存款)是由(A)创造的。

(P232)A.中央银行 B.商业银行C.资本市场 D.中央银行和商业银行4.商业银行派生存款的能力(B)。

第八章货币创造与货币供给第一节货币供给概述P306一、货币供给(money supply)的口径(一)划分标准:流动性(二)货币层次的划分M0=流通中的现金M1=M0+活期存款(支票存款)(狭义货币)M2=M1+定期存款+储蓄存款+其他存款(广义货币)M3=M2+其它短期流动资产(国库券、商业票据等)(广义货币)二、货币供给◎货币供给是指一定时期内一国银行系统向经济中投入、创造、扩张(或收缩)货币的行为,是银行系统向经济中注入货币的过程。

货币供给的基本模型:MS=B×m第二节商业银行存款货币的创造p267一、原始存款和派生存款的概念:原始存款是商业银行接受客户现金和中央银行对商业银行的再贷款、再贴现等所形成的存款。

派生存款就是指在原始存款基础上产生的由发放贷款、贴现、投资等业务活动引申出的存款。

二、派生存款创造的前提:部分现金提取、部分准备金制度转账结算三、现代金融制度下派生存款创造的简单模型(一)假设条件:1、商业银行不持有超额准备金,只保留法定准备金,其余均用于贷款或投资2、没有现金漏损或无现金提取3、整个银行体系由一个中央银行和至少两家商业银行所构成(二)商业银行存款货币创造过程甲银行贷款给A企业90元,A企业存款增加90元,A企业购买B 企业的商品,用开支票的方式支付。

B企业拿支票委托其开户行乙银行代收支票款90元。

乙银行拿这张支票去票据结算所进行清算。

则乙银行的准备金增加90元。

(三)商业银行存款货币创造公式的推导-假设法定存款准备金率为r商业银行存款货币创造的公式依次类推,得到存款货币多倍扩张的公式:△D=△R•1/rd=1/r=△D/△R(d称为存款乘数或存款倍数)支票存款总额与原始存款的比率(即存款乘数)等于法定准备金比率的倒数。

其中,△D表示支票存款的增加额,△R表示原始存款(法定存款准备金的增加额),r表示中央银行所规定的法定存款准备金比率。

(四)商业银行存款货币创造公式的推导-有超额准备金时四、影响商业银行存款货币创造的因素如果商业银行有超额准备金(用e表示超额准备金与支票存款的比率),则存款倍数d=1/(r+e)如果有客户提取现金即有现金漏损(用c表示现金与支票存款的比率),则存款倍数d=1/(r+c)如果有支票存款向定期存款或储蓄存款的转化(用t表示定期存款与支票存款的比率,定期存款准备金率为r t),则存款倍数d=1/(r+t•r t) 如果商业银行有超额准备金、客户提取现金、有支票存款向定期存款或储蓄存款的转化,则存款倍数d=1/(r+e+c+t•r t)法定存款准备金率和客户的贷款需求第三节基础货币与影响基础货币的因素一、基础货币的定义:又称高能货币,流通于银行体系之外为社会公众所持有的通货加上商业银行体系的存款准备金总额。

1 存款创造1.1 基本概念1.存款货币:是指存在商业银行使用支票可以随时提取的活期存款。

2.原始存款:指商业银行接受的客户现金和中央银行对商业银行的再贷款。

3.派生存款:相对于原始存款而言,指由商业银行用转账方式发放贷款,办理贴现或投资等业务活动引申出来的存款,又叫衍生存款。

4.法定准备金(Rd)和超额准备金(E)1.2 简单存款创造1、前提假设(1)部分准备金制度:商业银行每吸收一笔存款,就要按照一定的比例(法定)提取法定准备金,存入中央银行的准备金账户上。

且商业银行不存款准备金率rd再额外提取准备金,即超额准备金为零。

(2)非现金结算制度:是在银行存款的基础上,通过存款账户的转移来完成货币的收付和债权债务关系的建立及解除,流通中的现金为零(现金漏损c为零)。

(3)非支票存款为零:没有从支票存款向定期存款或储蓄存款(二者合称非交)的转化。

易存款Dt(4)二元银行体制:由中央银行和多家商业银行组成2、存款货币的创造过程假设为了增加货币供给量,中央银行在公开市场上从某甲手中购进国库券100元,某甲将所100元现金(或支票)存入A银行,存款准备金率为20%,存款创造过程为:(1)客户甲在A银行存入100元现金,A银行按20%比例缴存法定准备金。

(2)A银行对客户乙放贷款80元,客户乙提现后购买在B银行开户的客户的商品,存款划入B银行.B 银行按新增存款20%比例缴存法定准备金。

(3)B 银行对丙客户发放贷款64元,丙客户因转帐支付活动,存款划入C 银行。

这种行为进行了无限回合后,在最初存进银行的100元“原始存款”全部变成准备金后停止。

最后银行总体的账户上负债有500元存款,资产有400元贷款和100元准备金。

3.存款创造乘数公式推导:dd n d d d d r R r R r r r R D 1)1(11])1()1()1(1[12⨯=--⨯=-++-+-+⨯=-△△△△ 令d d r k 1=,称为简单存款乘数。

所谓货币乘数也称之为货币扩张系数或货币扩张乘数,是指在基础货币(高能货币)基础上货币供给量通过商业银行的创造存款货币功能产生派生存款的作用产生的信用扩张倍数,是货币供给扩张的倍数。

货币乘数是指货币供给量对基础货币的倍数关系,简单地说,货币乘数是一单位准备金所产生的货币量。

在货币供给过程中,中央银行的初始货币提供量与社会货币最终形成量之间客观存在着数倍扩张(或收缩)的效果或反应,这即所谓的乘数效应。

货币乘数主要由通货—存款比率和准备金—存款比率决定。

通货—存款比率是流通中的现金与商业银行活期存款的比率。

它的变化反向作用于货币供给量的变动,通货—存款比率越高,货币乘数越小;通货—存款比率越低,货币乘数越大。

准备—存款比率是商业银行持有的总准备金与存款之比,准备—存款比率也与货币乘数有反方向变动的关系。

完整的货币(政策)乘数的计算公式是:k=(Rc+1)/(Rd+Re+Rc)。

其中Rd、Re、Rc分别代表法定准备金率、超额准备率和现金在存款中的比率。

而货币(政策)乘数的基本计算公式是:货币供给/基础货币。

货币供给等于通货(即流通中的现金)和活期存款的总和;而基础货币等于通货和准备金的总和。

决定因素银行提供的货币和贷款会通过数次存款、贷款等活动产生出数倍于它的存款,即通常所说的派生存款。

货币乘数的大小决定了货币供给扩张能力的大小。

而货币乘数的大小又由以下四个因素决定:(1)法定准备金率定期存款与活期存款的法定准备金率均由中央银行直接决定。

通常,法定准备金率越高,货币乘数越小;反之,货币乘数越大。

货币乘数(2)超额准备金率商业银行保有的超过法定准备金的准备金与存款总额之比,称为超额准备金率。

显而易见,超额准备金的存在相应减少了银行创造派生存款的能力,因此,超额准备金率与货币乘数之间也呈反方向变动关系,超额准备金率越高,货币乘数越小;反之,货币乘数就越大。

(3)现金比率现金比率是指流通中的现金与商业银行活期存款的比率。

存款货币创造机制讲义教学目的与要求:1、在实行部分准备金制度和非现金结算制度的条件下,存款在银行体系内运行会使存款总量增加,可以创造出数倍于原始存款的派生存款。

2、教学内容:存款货币创造机制。

3、教学重点与难点:存款货币的多倍创造过程和货币乘数;影响存款货币创造的因素。

一、存款货币创造的条件(一)实行部分准备金制度(二)实行非现金结算制度二、原始存款和派生存款所谓原始存款(PrimaryDeposit):是指能够增加商业银行存款准备金的存款,它包括银行吸收的现金存款或中央银行对商业银行贷款所形成的存款。

所谓派生存款(DerivativeDeposit):也称衍生存款或引申存款,它是相对于原始存款而言的,是指由商业银行以原始存款为基础发放贷款而引申出的超过原始存款的那一部分存款。

三、存款货币的多倍创造与紧缩过程(一)存款货币的多倍创造过程为了分析简便,我们拟用简化的资产负债表一T型账户来详细说明银行存款货币的扩张过程,并作如下假设:①银行体系是由中央银行和至少两家以上的商业银行所构成;②法定准备金率为20%③存款准备金由商业银行的库存现金及其存于中央银行的存款所组成;④银行客户将其一切收入均存入商业银行,不得提取现金;⑤商业银行不得保留超额准备金。

设A银行吸收到客户甲存入的10000元现金,银行按照规定保存20%勺准备金2000元后,就可以把剩下的8000元现金用于贷款。

那么,A银行的资产负债状况如下:贷款+8000总额+10000总额+10000假设A银行将8000元贷款借给客户乙,乙用此款项向内支付应付款项,并将收入的8000元存入自己往来的银行B,B银行按照规定保留20%勺准备金1600元后,剩下的6400元贷款给丁。

这是,B银行的资产负债状况如下:资产负债准备金+1600仔演+8000贷款+6400总额+8000总额+8000B银行贷出的6400元又流入C银行,C银行除保留的20%勺准备金以外,同样又将剩下的5120元贷放出去……如此辗转存贷,直到增加的存款金额接近于银行存款准备存款贷款A1000020008000B800016006400C640012805120….….….500001000040000银行体系中的每一家银行都在创造存款:A创造的存款为10000元,B为8000元,C为6400元,D为5120元,E为4096元……。