中国货币乘数测算与分析实验报告

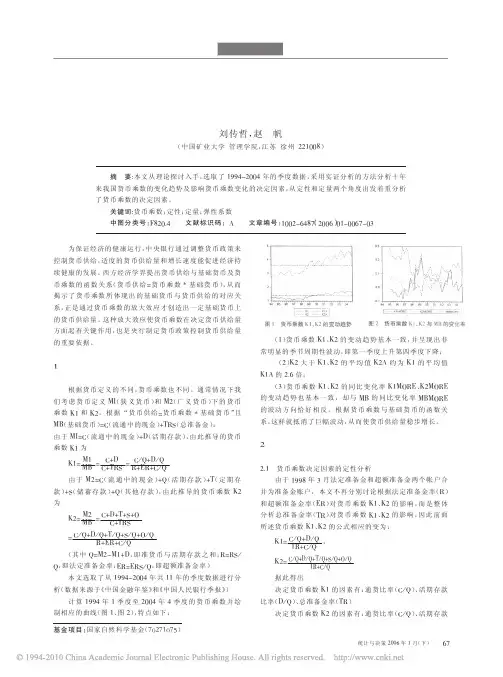

- 格式:doc

- 大小:430.13 KB

- 文档页数:14

第1篇一、实验背景1.1 实验目的简要说明本次实验的研究目的,例如:探究货币政策的传导机制、分析不同货币政策对经济增长的影响等。

1.2 实验意义阐述本次实验的研究意义,例如:为我国货币政策制定提供理论依据、丰富货币经济学理论体系等。

1.3 实验内容概述本次实验的研究内容,例如:选取特定时间段内的货币政策数据、运用计量经济学模型进行分析等。

二、实验方法2.1 数据来源介绍实验所需数据的来源,如国家统计局、中国人民银行等官方机构。

2.2 数据处理说明数据处理的步骤,如数据清洗、数据转换等。

2.3 研究方法详细介绍所采用的研究方法,如计量经济学模型、统计分析方法等。

2.4 实验工具列出实验过程中所使用的软件或工具,如Eviews、Stata等。

三、实验过程3.1 实验步骤详细描述实验步骤,包括数据收集、数据处理、模型构建、结果分析等。

3.2 实验结果展示实验结果,如图表、表格等。

3.3 结果分析对实验结果进行解释和分析,如模型拟合优度、显著性检验等。

四、实验结论4.1 实验结论总结实验的主要结论,如货币政策对经济增长的影响、不同货币政策的效果对比等。

4.2 实验局限性分析实验的局限性,如数据选取、模型设定等。

4.3 实验建议针对实验结果提出改进建议,如数据收集方法、模型设定等。

五、参考文献列出实验过程中引用的文献,按照规范格式进行标注。

六、附录(如有需要,可添加附录,如实验数据、模型代码等。

)以下为实验报告的具体内容示例:一、实验背景1.1 实验目的本次实验旨在探究我国货币政策对经济增长的影响,分析不同货币政策工具对经济增长的传导机制。

1.2 实验意义通过本次实验,可以为我国货币政策制定提供理论依据,为政策调整提供参考。

1.3 实验内容本次实验选取2000年至2020年的我国货币政策数据和经济增长数据,运用计量经济学模型进行分析。

二、实验方法2.1 数据来源实验数据来源于国家统计局、中国人民银行等官方机构。

1984年以来中国的货币乘数和货币流通速度统计规律研究的开题报告一、研究背景货币乘数和货币流通速度是宏观经济学研究中的重要概念,它们分别指的是货币供给与货币需求之间的关系和货币在经济中的流通速度。

在经济学中,货币乘数和货币流通速度是非常重要的变量,不仅涉及到货币政策及其实施的效果,还涉及到货币市场和宏观经济运行等方面。

近年来,随着我国宏观经济的不断发展和改革开放的深入推进,货币市场和货币政策的重要性也越来越凸显。

在这种背景下,研究我国货币乘数和货币流通速度统计规律,对于理解我国宏观经济的运行机制、判断货币政策效果、促进金融市场的稳定和发展等方面具有重要的意义。

二、研究目的本课题旨在通过对1984年以来中国货币乘数和货币流通速度的统计规律进行研究,探讨我国货币市场和货币政策的发展与演变,并在此基础上提出相关建议和对策,为我国宏观经济的可持续发展提供理论支持和实践指导。

三、研究方法本课题采用文献综合分析和实证研究相结合的研究方法,具体包括以下几个方面:1. 收集与搜集我国货币乘数和货币流通速度相关的历史数据,将其进行系统整理和分析,探究该指标与我国宏观经济运行的关系及其影响因素。

2. 在文献综合基础上,运用经济学理论和统计学方法,对数据进行回归分析和统计检验,深入挖掘我国货币乘数和货币流通速度的规律和特点,揭示其与我国宏观经济运行之间的关系。

3. 根据分析结果,结合国内外经济学研究成果和相关政策法规,提出与我国货币乘数和货币流通速度相关的建议和对策,为我国货币市场和货币政策的稳健运行提供支持。

四、研究意义本课题对于研究我国货币市场和货币政策的发展与演变具有一定的理论和实践意义,具体包括以下几个方面:1. 探寻我国货币乘数和货币流通速度的统计规律,有助于深入了解我国货币市场和宏观经济的发展轨迹及其影响因素。

2. 结合实证分析结果,提出与我国货币乘数和货币流通速度相关的政策建议和对策,促进我国货币市场和宏观经济的稳定和发展。

中国货币供给量、货币乘数、货币化率等指标的测算与分析一、建立货币供给量Excel文件,将基础货币、货币供给量、GDP、CPI数据导入文件中,并测算相关指标,运用EViews软件,测算各层次货币对CPI的影响。

(1)通过eviews 对2019年到2019 年CPI的月度数据作图可以发现,在这10年内的CPI指数波动较大,对CPI进行单位根检验和ARMA过程检验,结果如下。

经济学解释:cpi的变化与国家政策,经济环境形势有均有关系,而我国CPI在2009年1月有下降趋势而之前之后均是波动上升,可推测在09年有相关政策出台使CPI下降了10左右,通过查资料得知在09年提高了出口退税率,优化了信贷结构,促进了出口和资源的优化配置使CPI暂时下降;但又由于自2008年金融危机以来,我的的通胀率居高不下,最终使CPI呈上升的趋势。

未达到临界值,但是一每一年1月的CPI值与其滞后两年的CPI值有强相关性。

即2010年1月的cpi与2009年1月的CPI,2008年的CP例用eviews作方程模拟可以看出t统计量值均超过2,即解释变量有效。

的一月都呈现了相关性。

(4)对cpi与基础货币(jc)货币发行(hf),金融资产(jr),非金融资产(fjr),M0,M1,M2的相关系数,发现cpi与货币发行和M0的相关系数稍大,且cpi与货币发行呈反比,,与M0成正比。

D(FJR) D(HF) D(JC) D(JR) D(M0) D(M1) D(M2)D(CPI) 0.093303 -0.189770 -0.021994 -0.006685 0.173279 -0.005382 -0.015313CPi与各层货币之间的关系如图所示。

(5)Cpi与与基础货币(jc)货币发行(hf),金融资产(jr),非金融资产(fjr),M0,M1,M2,相关性分析如下表所示。

(对各层货币进行单位根检验发现,各层货币的发行量均不是平稳的,其中基础货币(jc)货币发行(hf),金融资产(jr),非金融资产(fjr)呈逐年递增的态势,而M),M1,M2呈逐年递减的趋势。

我国基础货币规模和投放渠道的测算与分析实验报告金融学院金工 11-1王堃博一、实验名称: .......................................................................................2二、实验类别: .......................................................................................2三、实验目的和要求: (2)四、实验原理: .......................................................................................2五、实验背景: .......................................................................................3六、实验方案: .......................................................................................4七、实验数据处理: (4)八、实验结果与分析: (5)(一)对资产项目的分析 (6)(二)对负债项目的分析 (8)(三)回归分1一、实验名称:我国基础货币规模和投放渠道的测算与分析二、实验类别:验证型实验。

本实验通过收集 1999——2013 年中国基础货币相关数据,测算中国基础货币规模和投放渠道的变化,并分析其原因。

三、实验目的和要求:1.通过实验掌握金融数据收集的途径,掌握金融数据的统计处理方法。

2.掌握货币当局资产负债表的基本容和分析方法。

3.测算中国基础货币规模变化和投放渠道,分析其变化趋势及其原因,理解中央银行货币政策操作的意义。

四、实验原理:基础货币=国外资产+国信贷-其他负债和资本1.基础货币是中央银行的负债,中国基础货币数据体现在货币当局资产负债表的负债项目中。

我国基础货币规模和投放渠道的测算与分析实验报告金融学院金工11-1王堃博一、实验名称: (2)二、实验类别: (2)三、实验目的和要求: (2)四、实验原理: (2)五、实验背景: (3)六、实验方案: (4)七、实验数据处理: (4)八、实验结果与分析: (5)(一)对资产项目的分析 (6)(二)对负债项目的分析 (8)(三)回归分析 (9)一、实验名称:我国基础货币规模和投放渠道的测算与分析二、实验类别:验证型实验。

本实验通过收集1999——2013年中国基础货币相关数据,测算中国基础货币规模和投放渠道的变化,并分析其原因。

三、实验目的和要求:1.通过实验掌握金融数据收集的途径,掌握金融数据的统计处理方法。

2.掌握货币当局资产负债表的基本内容和分析方法。

3.测算中国基础货币规模变化和投放渠道,分析其变化趋势及其原因,理解中央银行货币政策操作的意义。

四、实验原理:基础货币=国外资产+国内信贷-其他负债和资本1.基础货币是中央银行的负债,中国基础货币数据体现在货币当局资产负债表的负债项目中。

包括中央银行发行货币、金融性公司存款。

在资产和负债总额既定的条件下,基础货币规模与其他负债项目规模有着此消彼长的关系,中央银行可以在不改变资产和负债总额的情况下,通过变动负债项目的结构对基础货币进行调节。

2.中央银行的资产业务决定负债业务,中央银行的资产业务主要包括:国外资产、对政府债权、对其他存款性公司债权、对其他金融性公司债权、对非金融性公司债权等,它们也是基础货币的投放渠道,上述项目的规模和比重的变化反映了中央银行基础货币投放渠道的变化。

五、实验背景:基础货币是中央银行控制和影响货币供给增减变化的重要因素,在货币乘数不变的条件下,货币供给量随着基础货币的变动而变化。

在一般情况下,中央银行能够控制基础货币的投放规模。

但是如果外部均衡目标与内部均衡出现冲突,就可能迫使中央银行被动投放基础货币。

自1994年以来,我国实行有管理的浮动汇率制,中央银行可以对外汇市场进行干预。

第1篇一、实验目的通过本次实验,旨在了解货币创造的过程,掌握货币创造的原理,并验证货币创造对经济的影响。

二、实验原理货币创造是指通过银行系统、中央银行等金融机构,将原始存款转化为更大规模的货币供应。

货币创造的基本原理是银行信贷创造,即银行通过发放贷款,将存款转化为货币供应。

三、实验内容1. 实验背景:设定一个经济环境,包括央行、商业银行、企业和居民。

2. 实验步骤:(1)央行发行基础货币,用于购买政府债券或进行公开市场操作。

(2)商业银行接收央行的基础货币,将其作为准备金存放在央行。

(3)商业银行利用准备金发放贷款,将贷款资金存入借款人的账户,从而增加货币供应。

(4)借款人将贷款资金用于消费或投资,进一步增加货币供应。

(5)观察货币创造过程中,货币供应的变化以及经济活动的影响。

四、实验数据1. 央行发行的基础货币:100亿元2. 商业银行贷款利率:5%3. 贷款期限:1年4. 借款人使用贷款资金的比例:100%5. 经济活动增长率:10%五、实验结果与分析1. 货币创造过程根据实验数据,央行发行100亿元的基础货币后,商业银行将其作为准备金存放在央行。

商业银行利用准备金发放贷款,假设贷款利率为5%,贷款期限为1年,借款人使用贷款资金的比例为100%,则商业银行贷款100亿元。

借款人将贷款资金用于消费或投资,增加经济活动。

假设经济活动增长率为10%,则新增货币供应为100亿元× 10% = 10亿元。

2. 货币创造对经济的影响(1)货币供应增加:实验结果显示,通过银行信贷创造,货币供应从100亿元增加到110亿元,增加了10亿元。

(2)经济增长:新增货币供应促进了经济增长,实验中设定经济活动增长率为10%,与实验结果相符。

(3)通货膨胀:货币供应增加可能导致通货膨胀,但实验中未考虑通货膨胀因素。

六、实验结论通过本次实验,我们验证了货币创造的基本原理,即银行信贷创造。

实验结果表明,货币创造对经济活动具有积极影响,但需关注通货膨胀等问题。

适合中国的货币乘数模型展开全文不久前,一家金融机构高管撰文称“货币乘数与存款准备金率成反比”,这样表述并不正确。

存款准备金率的倒数是简单存款乘数,它是基础货币所能创造货币的倍数的最大值,它帮助初学者理解货币创造过程,但不能被用作现实货币政策分析,因为简单存款乘数的一个假设就是银行系统外没有现金流通,而事实上,银行系统外到处是钞票。

所以说,货币乘数一定小于存款准备金率的倒数。

央行要求银行把吸收的存款向央行交存一定比率的法定准备金,用R表示,法定存款准备金率用r表示。

除此之外,银行本身也要留存一定比率的超额准备金(excess reserve),以随时支付储户提款。

我们把超额准备金用E表示,超额准备金率用e表示。

再有,企业从银行借款后,一般要提出一部分现金,用以支付员工的工资和日常开销。

这样,银行系统之外必然要流通一些现金。

中国央行把货币划分为三个层次,银行系统之外流通的现金叫M0,M0加上单位活期存款叫狭义货币M1,M1加上单位定期存款、个人存款和其他存款叫广义货币M2。

为了便于下文的公式推导,我们把M0用C表示,把M2用M表示,把银行存款用D表示。

由于中国的活期存款与定期存款的法定准备金率实行单一比率,故本文把现金比率(currency-deposit ratio)定义为银行系统之外的现金与银行各项存款总额的比率,我们用c表示。

在此,请读者格外注意:教科书把现金比率定义为银行系统之外的现金与银行活期存款的比率。

在货币创造过程中,央行的法定存款准备金率只是其中的一个变量,超额准备金率以及现金比率也影响着货币创造。

假如一家银行把从央行获得的100元的货币投放贷给A企业,并假定r=10%,e=2%,c=6%。

因为C+D=100,C/D=6%,从而得出C=(6÷106)×100=5.66元,即A企业从这100元借款中提取5.66元的现金,把剩下的100-5.66=94.34元存入银行账户。

对我国货币乘数效应的分析摘要:本文分析了货币乘数的作用机制以及货币的供给机制。

货币的供给机制是一定时点上经济中所拥有的货币存量。

在金融危机的冲击下,我国对存款准备金率的调整,从而影响货币创造乘数,本文也分析了其对货币投放量的影响,以此来影响经济活动,应对金融危机的冲击。

【关键字】:货币乘数作用机制货币政策应对危机一货币乘数概述货币乘数是指货币供给量对基础货币的倍数关系。

在货币供给过程中,中央银行的初始货币提供量与社会货币最终形成量之间客观存在着数倍扩张(或收缩)的效果或反应,这即所谓的乘数效应。

二对货币供给机制的分析(一)不同主体对货币供给的影响1.中央银行:对货币供给的影响主要体现在在货币政策工具对货币乘数和基础货币上1)对货币乘数:a. 央行通过调整Rd(支票存款法定准备金率)和Rt(非交易存款法定准备金率),影响货币乘数的分母。

如果准备金率水平提高,使得货币乘数降低,就会冻结商业银行一部分流动性上交央行,无法参与货币创造,降低货币供给;如果准备金率水平下调,货币乘数增大,商业银行会获得一部分流动性可以用于信贷放款,从而增加货币供给。

b. 央行通过调整再贴现率可以为市场利率的形成加以定位,从而通过市场利率的变化对商业银行流动性的机会成本进行影响,最终会影响到商业银行的超额准备金率。

具体的机制是:当再贴现率提高,市场利率在此引导下提高,增加银行资金的机会成本,从而降低超额准备金率,降低货币乘数分母,增大货币乘数,增加货币供给。

但牵马河边易,强马饮水难,主动性不是很强。

2)对基础货币:a. 央行通过再贴现、再贷款的投放数量,影响基础货币的增减。

当央行向商业银行注入流动性,增大贴现窗口放款,这就直接增加了基础货币的投放,使得这一部分新增的高能货币能够通过货币创造机制形成货币供给。

相反,就会回收基础货币,减少货币供给。

b. 央行通过公开市场业务,通过在债券市场上进行买卖国债、回购市场上进行回购交易、发行特别国债、发行央行票据等方式吞吐基础货币,从而影响货币供给的增减。

论我国货币乘数的决定因素及其启示作者:宗强来源:《中国经贸》2011年第12期在我国现有银行业监管架构和采取信贷规模管控的调控方式下,调控行为、监管行为和监管目标会明显影响信贷规模进而影响银行业创造货币的能力,从而可能在基础货币供应不变的情况下引起货币供应总量的变动。

因此,研究宏观调控行为、监管行为及其所指向的目标对货币供应量的作用是控制货币供应量进而完成货币政策目标时必须考虑的问题。

一、主要监管指标和调控行动对信贷规模的影响1.人民币超额备付率它是超额备付金与各项存款余额的比例,超额备付金包括库存现金和超额准备金存款。

人民币超额备付率对信贷规模的约束与法定存款准备金率类似,银行业在吸收存款后只能将留足法定存款准备金和超额备付金之后的部分用于发放贷款。

2.资本充足率《中华人民共和国商业银行法》规定商业银行“资本充足率不得低于百分之八”。

资本充足率是资本约束资产扩张的主要监管指标,这里的资产是指考虑了风险的表内外加权风险资产。

根据《商业银行资本充足率管理办法》,银行业对企业和个人债权的权重为100%,即在不考虑风险缓释因素的情况下,对企业和个人债权全额计入表内外加权风险资产中。

3.存贷比《中华人民共和国商业银行法》规定商业银行“贷款余额与存款余额的比例不得超过百分之七十五”。

这意味着银行在吸收存款后只能将不超过其75%的部分用于发放贷款,而剩下的超过存款25%的部分,在目前我国银行业被动吸储的负债模式、金融产品较少以及资产方业务品种不多等情况下往往只能用作储备。

因此在某种程度上可以认为75%的存贷比强制我国银行业按各项存款25%的比例进行储备。

在这25%的强制储备中,占各项存款5%的部分被用作人民币超额备付金,剩下的20%可以用作法定存款准备金,而我国的法定存款准备金率多年来一直都没有超过过20%。

4.流动性比例《中华人民共和国商业银行法》规定商业银行“流动性资产余额与流动性负债余额的比例不得低于百分之二十五”。

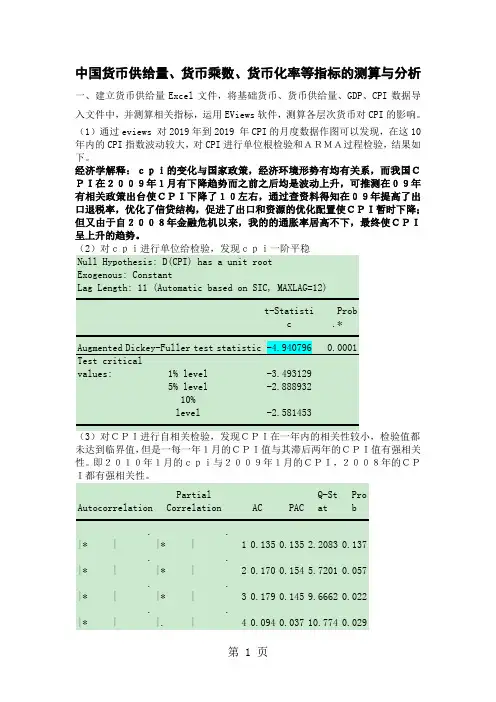

中国货币供给量、货币乘数、货币化率等指标的测算与分析中国货币供给量、货币乘数、货币化率等指标的测算与分析一、建立货币供给量Excel文件,将基础货币、货币供给量、GDP、CPI数据导入文件中,并测算相关指标,运用EViews软件,测算各层次货币对CPI的影响。

(1)通过eviews 对1999年到2010 年CPI的月度数据作图可以发现,在这10年内的CPI指数波动较大,对CPI进行单位根检验和ARMA过程检验,结果如下。

经济学解释:cpi的变化与国家政策,经济环境形势有均有关系,而我国CPI在2009年1月有下降趋势而之前之后均是波动上升,可推测在09年有相关政策出台使CPI下降了10左右,通过查资料得知在09年提高了出口退税率,优化了信贷结构,促进了出口和资源的优化配置使CPI暂时下降;但又由于自2008年金融危机以来,我的的通胀率居高不下,最终使CPI呈上升的趋势。

(2)对cpi进行单位给检验,发现cpi一阶平稳(3)对CPI进行自相关检验,发现CPI在一年内的相关性较小,检验值都未达到临界值,但是一每一年1月的CPI值与其滞后两年的CPI值有强相关性。

即2010年1月的cpi与2009年1月的CPI,2008年的CPI都有强相关性。

AutocorrelationPartialCorrelation AC PACQ-StatProb. |* |.|* | 1 0.135 0.135 2.2083 0.137. |* |.|* | 2 0.170 0.154 5.7201 0.057. |* |.|* | 3 0.179 0.145 9.6662 0.022. |* |.|. | 4 0.094 0.037 10.774 0.029. |* |.|. | 5 0.113 0.056 12.383 0.030. |* |.|. | 6 0.090 0.034 13.414 0.037. |* |.|. | 7 0.097 0.048 14.618 0.041. |* |.|. | 8 0.110 0.058 16.167 0.040. |. |*|. | 9-0.038-0.103 16.359 0.060* |. |*|. | 10-0.103-0.156 17.746 0.059. |. |.|* | 11 0.071 0.078 18.408 0.073****|. | ****|.| 12 -0.494 -0.529 50.963 0.000* |. |.|. | 13-0.128-0.039 53.170 0.000取2010年1月的CPI与2009年1月,2008年1月的CPI为例用eviews作方程模拟可以看出t统计量值均超过2,即解释变量有效。

2011下研究生《金融统计与数据挖掘技术》实验项目2:中国货币供给量、货币乘数、货币化率等指标的测算与分析一、实验类型验证型实验。

本实验通过收集2001年——2010年中国货币供给量、基础货币、GDP 和CPI数据,测算中国货币乘数、货币化率、货币流通速度等指标,分析货币供给结构、货币供给量对居民消费价格的影响,探讨近十年来中国货币流通和经济发展中隐藏的问题。

二、实验目的与要求1、理解基础货币指标与货币供给量指标在统计上的区别及其关系。

2、掌握运用货币供给量计算各种相关指标的方法和经济意义。

3、测算中国货币供给量增长率、货币乘数、货币化率、货币流通速度、货币供给结构、各层次货币与CPI的关系,分析其变化趋势及其隐含的经济意义。

三、实验背景虽然存在着许多争议,但是货币供给量依然是分析一个国家货币状况的重要指标。

运用货币供给量指标计算货币乘数,分析基础货币扩张能力;计算货币化率和货币流通速度,分析货币需求的变化;计算货币结构指标,分析各层次货币与CPI的关系,研究货币均衡存在的问题。

改革开放特别是上世纪90年代以来,中国货币供给量增长率保持在较高的水平,远远超过了GDP和CPI增长率之和,同时伴随着货币乘数下降,货币流通速度下降,货币化率提高,狭义货币占比下降。

综合上述指标变化趋势进行分析,可以了解中国货币需求的变化,了解通货膨胀的问题,了解中国金融体系存在的问题。

四、实验环境在专业实验室环境下进行实验教学,数据处理软件:微软Excel工作表,EViews6.0软件。

五、实验原理1、基础货币与货币供给量指标分别由不同的统计报表给出,基础货币数据来源于中央银行资产负债表,货币供给量指标来源于存款性公司概览,基础货币是中央银行的负债,货币供给量中有一部分是中央银行的负债,绝大部分是其他存款性公司负债。

货币供给量中的流通中货币等于中央银行资产负债表中的发行货币减去其他存款性公司资产负债表中的库存现金。

2、货币乘数=货币供给量÷基础货币,反映了基础货币的扩展能力;货币乘数的大小受现金漏损率、超额准备金率和法定准备金率影响,中央银行变动法定准备金率可以影响货币乘数。

中国货币供给量、货币乘数、货币化率等指标的测算与分析一、建立货币供给量Excel文件,将基础货币、货币供给量、GDP、CPI数据导入文件中,并测算相关指标,运用EViews软件,测算各层次货币对CPI的影响。

(1)通过eviews 对1999年到2010 年CPI的月度数据作图可以发现,在这10年内的CPI指数波动较大,对CPI进行单位根检验和ARMA过程检验,结果如下。

经济学解释:cpi的变化与国家政策,经济环境形势有均有关系,而我国CPI在2009年1月有下降趋势而之前之后均是波动上升,可推测在09年有相关政策出台使CPI下降了10左右,通过查资料得知在09年提高了出口退税率,优化了信贷结构,促进了出口和资源的优化配置使CPI暂时下降;但又由于自2008年金融危机以来,我的的通胀率居高不下,最终使CPI呈上升的趋势。

(2)对cpi进行单位给检验,发现cpi一阶平稳(3)对CPI进行自相关检验,发现CPI在一年内的相关性较小,检验值都未达到临界值,但是一每一年1月的CPI值与其滞后两年的CPI值有强相关性。

即2010年1月的cpi与2009年1月的CPI,2008年的CPI都有强相关性。

AutocorrelationPartialCorrelation AC PACQ-StatProb. |* |.|* | 1 0.135 0.135 2.2083 0.137. |* |.|* | 2 0.170 0.154 5.7201 0.057. |* |.|* | 3 0.179 0.145 9.6662 0.022. |* |.|. | 4 0.094 0.037 10.774 0.029. |* |.|. | 5 0.113 0.056 12.383 0.030. |* |.|. | 6 0.090 0.034 13.414 0.037. |* |.|. | 7 0.097 0.048 14.618 0.041. |* |.|. | 8 0.110 0.058 16.167 0.040. |. |*|. | 9-0.038-0.103 16.359 0.060*|. | *|. | 10 -0.103 -0.156 17.746 0.059.|. | .|* | 11 0.071 0.078 18.408 0.073****|. | ****|. | 12 -0.494 -0.529 50.963 0.000*|. | .|. | 13 -0.128 -0.039 53.170 0.000例用eviews作方程模拟可以看出t统计量值均超过2,即解释变量有效。

二、货币成乘数、货币化指标的测算下表为我国从1999年—2012年的GDP、M2、M1、B的数据及由这二者计算出的货币乘数m1、m2和货币化率r的数值。

根据以上数据,对货币乘数m1、m2和货币化率r的变化趋势进行分析。

(一)对货币乘数的分析m1、m2的变化趋势图如下:所使用的货币乘数数据是根据m=M/B=(C+D)/(C+R)公式计算出来的数据。

从图中可知,从图中可以看出我国m2在1999-2005年期间都是处于上升趋势。

而在2005年到2008年之间出现下降,然后在2009年再次出现上升。

容易发现,m1与m2的变动趋势相同,只是m1的数值较m2小且其变化幅度较m2小,这主要是由于M1的货币口径小于M2,货币供应量计算的基数较小的缘故。

货币乘数反映的是商业银行等金融机构信用扩张的能力,在很大程度上与央行规定的法定存款准备金率有关,法定准备金越高,商业银行信用扩张的能力就越差,货币乘数m就越小。

我国现在还是一个发展中国家,处于社会主义初期阶段,国家的基础建设需要很多资金,因此央行一直以来提留的法定准备金率较高。

但从九十年代开始就在逐渐降低法定存款准备金率,这在货币乘数上的反映就是m1和m2缓步上升的过程。

但是在2005年到2007年期间,我国经济出现过热的现象,央行提高了法定存款准备金率,货币乘数上的m1和m2出现下降的情况。

到2008年金融危机后,央行为了刺激经济,又开始降低法定存款准备金率,使得货币乘数又一次上升。

之后在2009附近年经历的回落主要是对2008年货币政策进行调整引起的,之后又出现了上升趋势。

(二)对货币化率r的分析货币化率r的变化趋势图如下:货币化率是通过M2/名义GDP计算出来的,从图中可知,我国货币化率自1999年起处于一个缓慢的上升,到2003年到达了一个阶段的高点1.63,此后几年稍有回落,到了2008年降至1.51,而在2009年又快速上升,再创高点1.79,直到2012年依然有小幅增长。

中国货币乘数测算与分析实验报告金融学院国际货币与国际金融11 李瑞欣2011310328一、实验名称:中国货币乘数测算与分析二、实验目的和要求:1. 掌握相关数据的收集、处理方法。

2. 掌握广义货币乘数测算的方法,并分析乘数增长变化的原因。

3. 将货币乘数原理应用于理解分析中国的宏观经济运行和货币政策。

三、实验原理及背景:货币供给的基本模型:Ms=RM*mm其中,Ms为货币供应量,RM为基础货币,mm为货币乘数RM=C+R其中,C为通货,R主要是其他存款性公司(主要为商业银行)的存款准备金(包括ODC在央行的法定准备金存款、超额准备金存款、库存现金)M2=C+Dmm=M2/RM=(1+cd)/(cd+r)=(1+cd)/(cd+er+rr)其中,D为商业银行体系的一般性各类存款,cd为通货—存款比率,r为存款准备金率,er为超额存款准备金率,rr为法定存款准备金率。

四、实验方案:1.登陆中国人民银行等相关网站查找数据,进行数据处理,计算相关数据。

2.建立基础货币Excel文件,将有关的数据导入文件中,计算货币乘数。

3.利用Eviews6.0软件绘制mm、cd、er、rr等时间序列图,观察分析这几个变量增长变化趋势和它们之间的关系。

4.利用Eviews6.0测算mm与cd、er、rr的相关系数。

5.分别进行cd、er、rr对mm的影响分析。

6.构建包括cd、er、rr等解释变量的计量模型,分析各变量对mm的影响。

7.分析当我国rr回落至较低水平时经济后果及相关政策建议。

五、实验数据处理:1.计算货币乘数的相关数据采用2000年-2012年各季度数据。

2.绘制对于mm、cd、er、rr时间序列图时进行为了减少季节性因素的影响,先进行季节调整再绘制。

其中,纵坐标(左)适用于mm,纵坐标(右)分别适用于cd、er、rr3.在构建mm与cd、er、rr计量模型和计算相关系数时,为了使结果更有价值,进行取对数处理。

4.(1)银行存款利率采用2000年-2011年一年期利率(名义利率),计算年存款利率采用每月利率取算术平均数的方法。

(2)实际利率=名义利率-通货膨胀率(3)存贷款利差=商业银行一年期贷款利率-商业银行一年期存款利率5.通货膨胀率采用2000年-2011年CPI计算,以1978年为100记,按不变价计算。

六、实验结果与分析:(一)实验结果date cd rr er mm2000年3月0.1235 0.0600 0.0695 4.44092000年6月0.1167 0.0600 0.0671 4.58182000年9月0.1214 0.0600 0.0657 4.53822000年12月0.1243 0.0600 0.0759 4.31952001年3月0.1172 0.0600 0.0629 4.65282001年6月0.1090 0.0600 0.0588 4.86872001年9月0.1105 0.0600 0.0552 4.92092001年12月0.1144 0.0600 0.0646 4.66442002年3月0.1059 0.0600 0.0599 4.89682002年6月0.0988 0.0600 0.0527 5.19592002年9月0.1021 0.0600 0.0351 5.58942002年12月0.1041 0.0600 0.0541 5.05962003年3月0.0974 0.0600 0.0377 5.62552003年6月0.0911 0.0600 0.0267 6.13492003年9月0.0947 0.0600 0.0319 5.86612003年12月0.0990 0.0700 0.0417 5.21712004年3月0.0917 0.0700 0.0689 4.73352004年6月0.0875 0.0750 0.0643 4.79312004年9月0.0928 0.0750 0.0608 4.78132004年12月0.0936 0.0750 0.0786 4.42452005年3月0.0881 0.0750 0.0660 4.74862005年6月0.0827 0.0750 0.0608 4.95462005年9月0.0848 0.0750 0.0616 4.89812005年12月0.0884 0.0750 0.0644 4.77782006年3月0.0818 0.0750 0.0610 4.96692006年6月0.0784 0.0750 0.0568 5.12972006年9月0.0839 0.0850 0.0471 5.01832006年12月0.0850 0.0900 0.0677 4.47072007年3月0.0813 0.1000 0.0467 4.74092007年6月0.0766 0.1150 0.0434 4.58122007年9月0.0797 0.1200 0.0425 4.45742007年12月0.0814 0.1350 0.0540 3.99932008年3月0.0775 0.1550 0.0307 4.09302008年6月0.0731 0.1700 0.0331 3.88502008年9月0.0753 0.1700 0.0314 3.88652008年12月0.0776 0.1600 0.0530 3.70832009年3月0.0679 0.1550 0.0253 4.3017 2009年6月0.0628 0.1550 0.0122 4.6208 2009年9月0.0671 0.1550 0.0196 4.4165 2009年12月0.0669 0.1550 0.0278 4.2726 2010年3月0.0640 0.1650 0.0140 4.3789 2010年6月0.0613 0.1700 0.0096 4.4069 2010年9月0.0639 0.1700 0.0091 4.3769 2010年12月0.0655 0.1800 0.0209 4.0000 2011年3月0.0629 0.1950 0.0109 3.9544 2011年6月0.0604 0.2100 0.0048 3.8533 2011年9月0.0637 0.2150 0.0067 3.7277 2011年12月0.0634 0.2100 0.0060 3.8059 2012年3月0.0586 0.2050 0.0035 3.9624 2012年6月0.0563 0.2000 0.0036 4.0651 2012年9月0.0600 0.2000 0.0047 4.0037 2012年12月0.0594 0.2000 0.0144 3.8689表1 2000年-2012年各季度cd、er、rr、mm国内信贷增长率rr 2000年3月-- 0.0600 2000年6月-0.0043 0.0600 2000年9月0.0424 0.0600 2000年12月0.0504 0.0600 2001年3月0.0298 0.0600 2001年6月0.0410 0.0600 2001年9月0.0213 0.0600 2001年12月0.0376 0.0600 2002年3月0.1612 0.0600 2002年6月0.0339 0.0600 2002年9月0.0328 0.0600 2002年12月0.0429 0.0600 2003年3月0.0462 0.0600 2003年6月0.0598 0.0600 2003年9月0.0412 0.0600 2003年12月0.0361 0.0700 2004年3月0.0325 0.0700 2004年6月0.0089 0.0750 2004年9月0.0189 0.0750 2004年12月0.0135 0.0750 2005年3月0.0298 0.0750 2005年6月0.0201 0.0750 2005年9月0.0274 0.0750 2005年12月0.0254 0.0750 2006年3月0.0581 0.07502006年6月0.0489 0.07502006年9月0.0303 0.08502006年12月0.0235 0.09002007年3月0.0500 0.10002007年6月0.0446 0.11502007年9月0.0495 0.12002007年12月0.0373 0.13502008年3月0.0560 0.15502008年6月0.0330 0.17002008年9月0.0213 0.17002008年12月0.0123 0.1600 表2 2000年-2008年各季度国内信贷增长率与法定存款准备金率date 国民总收入通货膨胀率实际利率存贷款利差FIR2000年98000.5-0.3336237 2.583624 3.69 1.335364 2001年108068.20.54239316 1.707607 3.69 1.394266 2002年119095.7-0.3030304 2.32803 3.54 1.522836 2003年134977-0.2909798 2.27098 3.51 1.614065 2004年159453.60.19337056 1.831629 3.51 1.56871 2005年183617.40.30548858 1.944511 3.51 1.600759 2006年215904.40.65447181 1.669165 3.681818 1.597691 2007年266422-0.0664403 3.21644 3.6975 1.517782 2008年316030.3-0.0558062 3.974897 3.321818 1.513051 2009年3403200.29299454 2.227005 2.88 1.790025 2010年399759.5-0.1598441 2.676208 2.92 1.807792 2011年472115-0.0783735 3.351101 3.136364 1.800855 表3 2000年-2011年国民总收入、通货膨胀率、实际利率(二)结果分析1.货币乘数是指在基础货币(高能货币)的基础上货币供给量通过商业银行的创造存款货币功能产生派生存款的作用产生的信用扩张倍数,是货币供给扩张的倍数。

在实际经济生活中,银行提供的货币和贷款会通过数次存款、贷款等活动产生出数倍于它的存款,即通常所说的派生存款。

货币乘数的大小决定了货币供给扩张能力的大小。

由货币乘数的计算公式mm=(1+cd)/(cd+er+rr)得知,货币乘数mm的大小与通货-存款比率cd、超额存款准备金率er和法定存款准备金率rr有关。