荣盛石化2020年三季度财务分析详细报告

- 格式:rtf

- 大小:992.05 KB

- 文档页数:41

浙江龙盛2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为124,675.45万元,与2019年三季度的169,715.27万元相比有较大幅度下降,下降26.54%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析2020年三季度营业成本为226,176.47万元,与2019年三季度的459,584.66万元相比有较大幅度下降,下降50.79%。

2020年三季度销售费用为21,582.63万元,与2019年三季度的28,391.17万元相比有较大幅度下降,下降23.98%。

从销售费用占销售收入比例变化情况来看,2020年三季度销售费用大幅度下降的同时营业收入也有较大幅度的下降,但收入下降快于投入下降,经营业务开展得不太理想。

2020年三季度管理费用为15,438.31万元,与2019年三季度的18,942.61万元相比有较大幅度下降,下降18.5%。

2020年三季度管理费用占营业收入的比例为4.17%,与2019年三季度的2.72%相比有所提高,提高1.46个百分点。

这在营业收入大幅度下降情况下常常出现,但要采取措施遏止盈利水平的大幅度下降趋势。

本期财务费用为-506.11万元。

三、资产结构分析2020年三季度存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2019年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,浙江龙盛2020年三季度经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

内部资料,妥善保管第1 页共3 页。

石化油服2020年三季度财务状况报告一、资产构成1、资产构成基本情况石化油服2020年三季度资产总额为6,546,709.5万元,其中流动资产为3,569,833.5万元,主要以应收账款、其他流动资产、货币资金为主,分别占流动资产的30.37%、5.5%和4.74%。

非流动资产为2,976,876万元,主要以长期待摊费用、递延所得税资产、无形资产为主,分别占非流动资产的17.8%、1.4%和1.02%。

资产构成表(万元)2、流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的30.37%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表(万元)项目名称2018年三季度2019年三季度2020年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产3,340,247.2 100.003,788,509.2100.003,569,833.5100.00应收账款1,375,013.7 41.171,379,423.836.411,084,169.630.37其他流动资产120,664.3 3.61 164,569.3 4.34 196,349.2 5.50 货币资金215,399 6.45 203,441.2 5.37 169,097.6 4.74 存货243,925.4 7.30 180,181.4 4.76 163,489.1 4.58 预付款项72,140.2 2.16 105,257.9 2.78 77,961.9 2.183、资产的增减变化2020年三季度总资产为6,546,709.5万元,与2019年三季度的6,685,307.4万元相比有所下降,下降2.07%。

4、资产的增减变化原因以下项目的变动使资产总额增加:长期待摊费用增加122,223.9万元,其他流动资产增加31,779.9万元,无形资产增加8,557.5万元,长期股权投资增加493.3万元,共计增加163,054.6万元;以下项目的变动使资产总额减少:递延所得税资产减少828.5万元,存货减少16,692.3万元,预付款项减少27,296万元,货币资金减少34,343.6万元,在建工程减少93,254.8万。

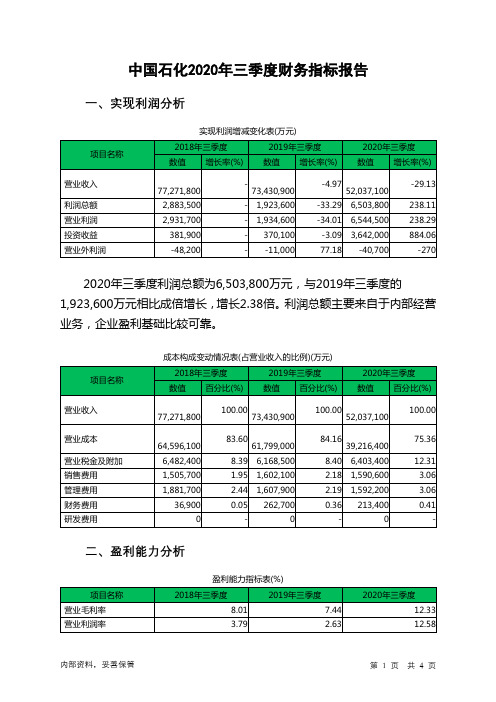

中国石化2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为6,503,800万元,与2019年三季度的1,923,600万元相比成倍增长,增长2.38倍。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

二、成本费用分析2020年三季度营业成本为39,216,400万元,与2019年三季度的61,799,000万元相比有较大幅度下降,下降36.54%。

2020年三季度销售费用为1,590,600万元,与2019年三季度的1,602,100万元相比有所下降,下降0.72%。

从销售费用占销售收入比例变化情况来看,2020年三季度企业销售费用下降,营业收入也同时大幅度下降,但企业的营业利润却不降反增,企业采取了紧缩成本费用支出、提高盈利水平的政策,并取得了一定成效,但要注意收入下降所带来的负面影响。

2020年三季度管理费用为1,592,200万元,与2019年三季度的1,607,900万元相比有所下降,下降0.98%。

2020年三季度管理费用占营业收入的比例为3.06%,与2019年三季度的2.19%相比有所提高,提高0.87个百分点。

企业经营业务的盈利水平也有所提高,管理费用支出比较合理。

2020年三季度财务费用为213,400万元,与2019年三季度的262,700万元相比有较大幅度下降,下降18.77%。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2019年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,中国石化2020年三季度是有现金支付能力的,其现金支付能力为12,581,900万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析内部资料,妥善保管第1 页共3 页。

荣盛石化公司2020年财务分析研究报告CONTENTS目录CONTENTS目录 (1)前言 (1)一、荣盛石化公司实现利润分析 (3)(一)、公司利润总额分析 (3)(二)、主营业务的盈利能力 (3)(三)、利润真实性判断 (4)(四)、利润总结分析 (4)二、荣盛石化公司成本费用分析 (6)(一)、成本构成情况 (6)(二)、销售费用变化及合理化评判 (7)(三)、管理费用变化及合理化评判 (7)(四)、财务费用的合理化评判 (8)三、荣盛石化公司资产结构分析 (9)(一)、资产构成基本情况 (9)(二)、流动资产构成特点 (10)(三)、资产增减变化 (11)(四)、总资产增减变化原因 (12)(五)、资产结构的合理化评判 (12)(六)、资产结构的变动情况 (12)四、荣盛石化公司负债及权益结构分析 (14)(一)、负债及权益构成基本情况 (14)(二)、流动负债构成情况 (15)(三)、负债的增减变化 (15)(四)、负债增减变化原因 (16)(五)、权益的增减变化 (17)(六)、权益变化原因 (17)五、荣盛石化公司偿债能力分析 (18)(一)、支付能力 (18)(二)、流动比率 (18)(三)、速动比率 (19)(四)、短期偿债能力变化情况 (19)(五)、短期付息能力 (19)(六)、长期付息能力 (20)(七)、负债经营可行性 (20)六、荣盛石化公司盈利能力分析 (21)(一)、盈利能力基本情况 (21)(二)、内部资产的盈利能力 (22)(三)、对外投资盈利能力 (22)(四)、内外部盈利能力比较 (22)(五)、净资产收益率变化情况 (22)(六)、净资产收益率变化原因 (23)(七)、资产报酬率变化情况 (23)(八)、资产报酬率变化原因 (23)(九)、成本费用利润率变化情况 (23)(十)、成本费用利润率变化原因 (24)七、荣盛石化公司营运能力分析 (25)(一)、存货周转天数 (25)(二)、存货周转变化原因 (25)(三)、应收账款周转天数 (25)(四)、应收账款周转变化原因 (26)(五)、应付账款周转天数 (26)(六)、应付账款周转变化原因 (26)(七)、现金周期 (26)(八)、营业周期 (27)(九)、营业周期结论 (27)(十)、流动资产周转天数 (27)(十一)、流动资产周转天数变化原因 (28)(十二)、总资产周转天数 (28)(十三)、总资产周转天数变化原因 (28)(十四)、固定资产周转天数 (29)(十五)、固定资产周转天数变化原因 (29)八、荣盛石化公司发展能力分析 (30)(一)、可动用资金总额 (30)(二)、挖潜发展能力 (31)九、荣盛石化公司经营协调分析 (32)(一)、投融资活动的协调情况 (32)(二)、营运资本变化情况 (33)(三)、经营协调性及现金支付能力 (33)(四)、营运资金需求的变化 (33)(五)、现金支付情况 (33)(六)、整体协调情况 (34)十、荣盛石化公司经营风险分析 (35)(一)、经营风险 (35)(二)、财务风险 (35)十一、荣盛石化公司现金流量分析 (37)(一)、现金流入结构分析 (37)(二)、现金流出结构分析 (38)(三)、现金流动的协调性评价 (39)(四)、现金流动的充足性评价 (40)(五)、现金流动的有效性评价 (40)(六)、自由现金流量分析 (42)十二、荣盛石化公司杜邦分析 (43)(一)、资产净利率变化原因分析 (43)(二)、权益乘数变化原因分析 (43)(三)、净资产收益率变化原因分析 (43)声明 (44)前言荣盛石化公司2020年营业收入为10,700,000万元,与2019年的8,249,988.07万元相比大幅增长,增长了29.7%。

中国石油化工股份有限公司China Petroleum & Chemical Corporation2020年第三季度报告2020年10月28日1 重要提示1.1 中国石油化工股份有限公司(“中国石化”或“本公司”)董事会、监事会及其董事、监事、高级管理人员保证本季度报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性负个别及连带责任。

1.2 本季度报告已经中国石化第七届董事会第十八次会议审议通过。

本公司全体董事出席董事会审议季度报告。

1.3 中国石化董事长张玉卓先生、总裁马永生先生、财务总监和会计机构负责人寿东华女士声明并保证本季度报告中财务报告的真实、准确、完整。

1.4 本季度报告中的财务报告未经审计。

2公司基本情况2.1主要会计数据及财务指标2.1.1按中国企业会计准则编制的主要会计数据及财务指标单位:人民币百万元单位:人民币百万元2.1.2按国际财务报告准则编制的主要会计数据及财务指标单位:人民币百万元2.2截至报告期末股东总数及前十名股东持股情况注:中国石油化工集团有限公司的境外全资附属公司盛骏国际投资有限公司持有553,150,000 股H股,占中国石化股本总额的0.46%,该等股份包含在香港(中央结算)代理人有限公司持有的股份总数中。

上述股东关联关系或一致行动的说明:除中国人寿保险股份有限公司-分红-个人分红-005L-FH002沪和中国人寿保险股份有限公司-传统-普通保险产品-005L-CT001沪同属中国人寿保险股份有限公司管理外,中国石化未知上述前十名其他股东之间有关联关系或一致行动。

2.3经营业绩回顾2020年前三季度,新冠肺炎疫情全球蔓延,世界经济低迷,全球市场萎缩。

前三季度中国经济增速由负转正,国内生产总值(GDP)同比增长0.7%,其中第三季度GDP同比增长4.9%,延续较好恢复态势。

前三季度普氏布伦特原油现货均价为42.5美元/桶,同比下降34.4%。

荣盛石化2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为15,390,380.01万元,与2022年三季度的12,198,355.31万元相比有较大增长,增长26.17%。

企业通过销售商品、提供劳务所收到的现金为9,666,523.85万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的62.81%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加2,850.88万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的25.27%。

二、现金流出结构分析2023年三季度现金流出为13,690,201.48万元,与2022年三季度的12,219,043.05万元相比有较大增长,增长12.04%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的66.77%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有所增加,经营活动现金流入的稳定性有所增强。

2023年三季度,工资性支出有所增加,企业现金流出的刚性增加。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收到其他与筹资活动有关的现金;收到的税费返还。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;偿还债务支付的现金;支付的各项税费;构建固定资产、无形资产和其他长期资产支付的现金。

四、现金流动的协调性评价2023年三季度荣盛石化投资活动需要资金646,761.64万元;经营活动创造资金2,850.88万元。

投资活动所需要的资金不能被经营活动所创造的现金满足,还需要企业筹集资金。

2023年三季度荣盛石化筹资活动产生的现金流量净额为2,344,089.29万元。

满足了投资活动的资金缺口,但是投资活动所需要的资金大部分由筹资活动提供,企业今后的还本付息压力将大大增加。

五、现金流量的变化2022年三季度现金净亏空66,292.4万元,2023年三季度扭亏为盈,现金净增加1,705,443.47万元。