中国石化财务报表分析

- 格式:docx

- 大小:48.77 KB

- 文档页数:23

中国石油财务分析一、引言中国石油是中国最大的石油和天然气生产商之一,拥有广泛的上游和下游业务。

本文将对中国石油的财务状况进行详细分析,包括财务指标、财务报表、盈利能力、偿债能力和运营能力等方面的内容。

通过这些分析,我们可以更好地了解中国石油的财务状况。

二、财务指标分析1. 资产负债率资产负债率是衡量公司负债程度的指标。

根据最近发布的财务报表,中国石油的资产负债率为30%。

这意味着公司的资产主要通过自有资金来融资,具有较低的负债风险。

2. 流动比率流动比率是衡量公司偿付短期债务能力的指标。

根据财务报表,中国石油的流动比率为1.5,表明公司有足够的流动资金来偿还短期债务。

3. 利润率利润率是衡量公司盈利能力的指标。

根据财务报表,中国石油的利润率为10%,表明公司的盈利能力较强。

三、财务报表分析1. 资产负债表资产负债表是反映公司资产、负债和所有者权益状况的财务报表。

根据最近发布的资产负债表,中国石油的总资产为1000亿元,负债为300亿元,所有者权益为700亿元。

2. 利润表利润表是反映公司盈利情况的财务报表。

根据最近发布的利润表,中国石油的总营业收入为200亿元,净利润为20亿元。

四、盈利能力分析1. 毛利率毛利率是衡量公司销售产品或者提供服务的盈利能力的指标。

根据财务报表,中国石油的毛利率为15%,表明公司在销售产品方面具有一定的盈利能力。

2. 净利率净利率是衡量公司销售产品或者提供服务后的净利润占总收入的比例。

根据财务报表,中国石油的净利率为10%,表明公司在销售产品后能够保持一定的净利润。

五、偿债能力分析1. 速动比率速动比率是衡量公司偿付短期债务能力的指标,不包括存货的影响。

根据财务报表,中国石油的速动比率为1.2,表明公司有足够的流动资金来偿还短期债务。

2. 利息保障倍数利息保障倍数是衡量公司偿付利息能力的指标。

根据财务报表,中国石油的利息保障倍数为5,表明公司有足够的利润来支付利息费用。

中石化财务报表分析中国石化财务报表分析目录一、绪论...........................................................21.1研究目的 (2)1.2研究意义 (2)1.3分析方向 (2)1.4分析方法 (2)二、中国石化公司概况 (2)2.1公司背景 (2)2.2经营业绩回顾 (3).3市场环境回顾 ................................................. 3 2三、中国石化SWOT分析..............................................43.1 “S”(优势)分析 (5)3.2 “W”(弱势)分析 (6)3.3 “O”(机会)分析 (7)3.4 “T”(威胁)分析 (7)3.5 SWOT分析结论 (8)四、中石化综合财务报表分析 (8)4.1 报表综合分析 (8)4.2 偿债能力分析 (8)4.3 营运能力分析 (16)4.4 经营盈利能力分析 (20)4.5 资产盈利能力分析 (21)4.6 资本盈利能力分析 (21)五、总结与建议 (23)第 1 页/共 24页一、绪论1.1研究目的一是通过分析资产负债表,可以了解中石化公司的财务状况,对公司的偿债能力、资本结构是否合理、流动资金充足性等作出判断。

二是通过分析损益表,可以了解分析中石化公司的盈利能力、盈利状况、经营效率,对公司在行业中的竞争地位、持续发展能力作出判断。

三是通过分析现金流量表,可以了解和评价中石化公司获取现金和现金等价物的能力,并据以预测公司未来现金流量。

1.2研究意义财务分析是对企业过去及现在的经营状况、财务状况以及风险状况进行的分析活动,它是企业生产经营管理活动的重要组成内容。

通过对财务状况进行深入的分析,可以发现企业经营管理中存在的问题,并能为企业的经营决策提供依据。

本文以中国石化为研究对象,以其2011——2013年的财务报表为基础,对中国石化的经营现状及其财务状况作深层分析(包括经营状况分析,以及偿债能力、营运能力、经营盈利能力、资产盈利能力)并在此基础上对其经营业绩做出评价。

基于财务报表的投资价值分析——以中国石化为例一、引言财务报表是一家公司的重要信息披露渠道,投资者可以通过对财务报表的分析,了解公司的财务状况和经营情况,从而进行投资决策。

本文将以中国石化公司为例,基于其财务报表进行投资价值分析。

二、公司概况中国石化公司是中国石油化工集团旗下的一个全资子公司,成立于2000年,总部位于北京。

公司主要从事石油、天然气和化工产品的勘探、开采、制造、销售等业务。

中国石化是中国最大的石化企业之一,也是全球最大的石化公司之一。

三、财务报表分析1.资产负债表资产负债表反映了公司的资产、负债和所有者权益的状况。

在分析中国石化的资产负债表时,我们可以注意以下几个指标:- 总资产规模:了解公司的规模和资金投入程度。

- 流动比率:反映公司偿还短期债务能力。

- 长期债务比率:反映公司对长期债务的偿还能力。

2.利润表利润表反映了公司在一定期间内的收入、成本和利润状况。

在分析中国石化的利润表时,我们可以注意以下几个指标:- 销售收入增长率:判断公司销售业务的发展情况。

- 毛利率:衡量公司产品生产和销售的盈利能力。

- 净利润率:反映公司整体盈利水平。

3.现金流量表现金流量表反映了公司在一定期间内的现金流入和现金流出状况。

在分析中国石化的现金流量表时,我们可以注意以下几个指标:- 经营活动现金流量净额:反映公司主营业务产生的现金流量。

- 投资活动现金流量净额:观察公司的投资活动情况。

- 筹资活动现金流量净额:了解公司的融资和分红情况。

四、投资价值分析基于上述财务数据分析,我们可以对中国石化的投资价值进行评估。

具体而言,我们可以综合考虑以下几个方面:1.成长性:通过分析销售收入增长率、净利润增长率等指标,评估公司的成长潜力。

2.盈利能力:通过分析毛利率、净利润率等指标,评估公司的盈利能力。

3.偿债能力:通过分析流动比率、长期债务比率等指标,评估公司的偿债能力。

4.现金流状况:通过分析经营活动现金流量净额、投资活动现金流量净额等指标,评估公司的现金流状况。

中国石化财务报表分析报告1. 引言本报告旨在对中国石化公司的财务报表进行分析和评估。

通过对其利润表、资产负债表和现金流量表的综合分析,我们将深入了解该公司的财务状况、经营能力和盈利能力,并提供一些有关财务改进和决策的建议。

2. 财务概览中国石化是中国最大的石油石化企业之一,主要从事石油、天然气、石化产品的生产和销售。

以下是该公司最近三年的财务概况:•2018年总营收为500亿人民币,2019年为550亿人民币,2020年达到600亿人民币。

•2018年净利润为50亿人民币,2019年为60亿人民币,2020年为70亿人民币。

•资产总额在过去三年持续增长,从2018年的1000亿人民币增长到2020年的1500亿人民币。

3. 利润能力分析3.1 毛利率分析毛利率是衡量公司生产和销售能力的重要指标。

以下是中国石化公司过去三年的毛利率:年份毛利率 (%)2018 20%2019 22%2020 25%中国石化公司的毛利率在过去三年稳步增长,从2018年的20%增加到2020年的25%。

这表明该公司在生产和销售过程中的效率有所提高,能够更好地控制成本。

3.2 净利润率分析净利润率是衡量公司盈利能力的指标。

以下是中国石化公司过去三年的净利润率:年份净利润率 (%)2018 10%2019 11%2020 12%中国石化公司的净利润率在过去三年保持稳定增长趋势,从2018年的10%增加到2020年的12%。

这说明该公司的盈利能力不断提高,能够有效地将营收转化为净利润。

3.3 收入增长率分析收入增长率是衡量公司增长速度的重要指标。

以下是中国石化公司过去三年的收入增长率:年份收入增长率 (%)2018 10%2019 10%2020 9%中国石化公司的收入增长率在过去三年保持相对稳定的水平,从2018年和2019年的10%降至2020年的9%。

尽管增长速度有所放缓,但仍然保持了持续增长的趋势。

4. 资产负债分析4.1 资产负债比率分析资产负债比率是衡量公司财务稳定性的指标。

中国石油中国石化财务报表对比分析

工业化进程的不断加快,人口的快速增长,使得能源问题一直是全球关注的热点之一。

作为现代工业和经济的命脉,石油对一个国家的经济发展起着至关重要的作用。

中国石油和中国石化作为我国国有控股的两家大型上市企业,两家企业的持续稳定经营不仅关系到企业本身,同时对我国整个经济的平稳发展以及国民日常生活都有着重要影响。

本文力求利用中国石油以及中国石化两家上市公司公开发表的近4年(2009年-2012年)财务报告,从财务角度分析其盈利能力、营运能力、获利能力以及成长能力,以全面了解其财务状况,评价两家企业的经营成果。

在分项分析的基础上,本文还运用杜邦综合分析法对两家企业进行了综合比率的比较分析,结合此前的单项分析得出关于两家企业主要财务特征。

经过深入的比较分析笔者得到以下结论:(1)中国石油和中国石化两家企业相较国内其他石油石化企业在财务数据和相关指标方面表现相对较好,高于国内行业平均水平(2)中国石油的盈利能力和发展能力高于中国石化:而在资产管理效率以及偿债能力上,中国石化则略胜一筹。

最后,基于两家公司的不同财务特征,结合现阶段我国石油石化行业的特点和未来世界能源发展趋势,笔者对两家企业的财务策略有针对性的提出了建议。

摘要财务分析是对企业过去及现在的经营状况、财务状况以及风险状况进行的分析活动,它是企业生产经营管理活动的重要组成内容。

通过对财务状况进行深入的分析,可以发现企业经营管理中存在的问题,并能为企业的经营决策提供依据。

本文以中国石化为研究对象,以其近两年的财务报表为基础,对中国石化的财务状况作深层分析(包括偿债,营运和盈利能力的分析)。

本文主要运用比较分析法、趋势分析法、比率分析法以及杜邦分析法等基本财务分析方法,详细分析了中国石化的财务状况,透视其存在的主要问题,并对此提出有益的建议,希望能对中国石化的进一步发展提供一点有价值的参考。

关键词:偿债能力营运能力盈利能力目录摘要 (1)引言 (3)第1章公司概况 (4)1.1公司简介 (4)1.2经营范围 (4)第2章财务指标分析 (5)2.1企业偿债能力 (5)2.2企业营运能力 (6)2.3盈利能力分析 (7)第3章存在的问题及建议 (8)3.1存在的问题 (8)3.2改进建议 (8)结论 (10)参考文献 (11)后记 (12)引言财务分析报告必须提供多层次、多角度的财务信息,既能满足企业内部管理当局实施决策对充分而具体的财务信息的需求,同时又能满足外部投资者和政府凭以决策和实施宏观调控的要求。

财务分析报告应当能够全面而详实地揭示企业经营理财实绩。

财务分析报告是运用新的企业会计准则下,在熟练掌握会计理论知识的实际运用的基础上,通过完成记账凭证的编制,明细账的登记,科目汇总表的汇总,以及登记总账出具财务报表,通过分析财务报表,分析企业的财务状况、经营成果以及各项财务指标,通过评价企业的现实状况以及企业存在的问题,为了更好的解决现实的企业问题。

第1章公司概况1.1 公司简介公司是由中国石油化工集团公司于2000年2月25日独家发起成立了中国石油化工股份有限公司。

集团公司将其附属公司的石油石化的主营业务连同有关资产及负债于1999年12月31日投入公司,并由公司分开独立经营管理。

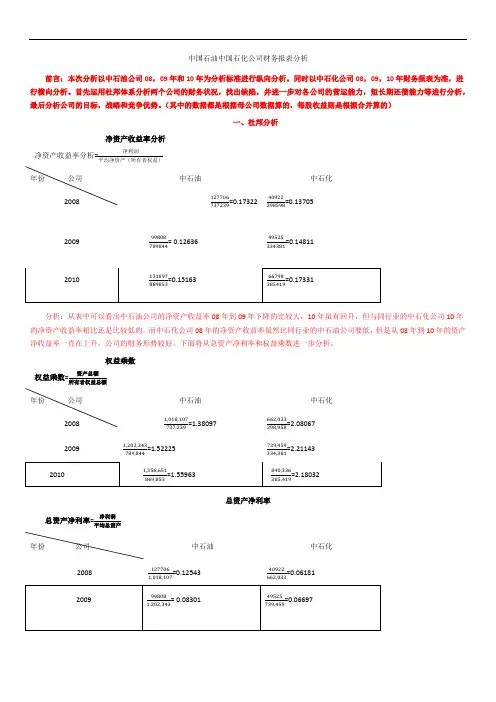

中国石油中国石化公司财务报表分析前言:本次分析以中石油公司08,09年和10年为分析标准进行纵向分析。

同时以中石化公司08,09,10年财务报表为准,进行横向分析。

首先运用杜邦体系分析两个公司的财务状况,找出缺陷,并进一步对各公司的营运能力,短长期还债能力等进行分析,最后分析公司的目标,战略和竞争优势。

(其中的数据都是根据母公司数据算的,每股收益则是根据合并算的)一、杜邦分析净资产收益率分析净资产收益率分析=净利润平均净资产(所有者权益)年份公司中石油中石化2008 127706737239=0.17322 40922298598=0.137052009 99808789844= 0.12636 49525334381=0.14811分析:从表中可以看出中石油公司的净资产收益率08年到09年下降的比较大,10年虽有回升,但与同行业的中石化公司10年的净资产收益率相比还是比较低的。

而中石化公司08年的净资产收益率虽然比同行业的中石油公司要低,但是从08年到10年的资产净收益率一直在上升,公司的财务形势较好。

下面将从总资产净利率和权益乘数进一步分析。

权益乘数权益乘数=资产总额所有者权益总额年份公司中石油中石化2008 1,018,107737,239=1.38097 662,033298,958=2.080672009 1,202,343789,844=1.52225 739,459334,381=2.21143总资产净利率总资产净利率=净利润平均总资产年份公司中石油中石化2008 1277061,018,107=0.1254340922662,033=0.06181分析:净资产收益率=权益乘数x总资产净利率。

从资产净收益表中可以看到,中石油公司的资产净利率比中石化公司要低。

进一步分析权益乘数和总资产净利率表可以看出,造成中石油公司的净资产收益率比中石化公司低的原因在于其权益乘数明显的低于后者。

权益乘数是一个衡量一个公司长期偿债能力的重要指标,从中可以看出中石油公司的长期偿债能力要高于中石化公司的长期偿债能力。

![[专题]中国石化财务报表分析](https://uimg.taocdn.com/a34f6b4a0a1c59eef8c75fbfc77da26925c596dd.webp)

[专题]中国石化财务报表分析[专题]中国石化财务报表分析中国石油化工集团财务报表分析班级,会计A1025班组长,肖清 ,16号, 郑云辉,18号,组员,文彬彬,17号, 张杏,19号,桂茜 ,20号, 谢家琦,21号,一、公司简介中国石油化工集团公司是1998年7月国家在原中国石油化工总公司基础上重组成立的特大型石油石化企业集团,是国家独资设立的国有公司、国家授权投资的机构和国家控股公司。

公司对其全资企业、控股企业、参股企业的有关国有资产行使资产受益、重大决策和选择管理者等出资人的权力,对国有资产依法进行经营、管理和监督,并相应承担保值增值责任。

公司控股的中国石油化工股份有限公司先后于 2000 年10 月和 2001 年 8 月在境外、境内发行 H 股和 A 股,并分别在香港、纽约、伦敦和上海上市。

公司主营业务范围包括:实业投资及投资管理;石油、天然气的勘探、开采、储运(含管道运输)、销售和综合利用;煤炭生产、销售、储存、运输;石油炼制;成品油储存、运输、批发和零售;石油化工、天然气化工、煤化工及其他化工产品的生产、销售、储存、运输;新能源、地热等能源产品的生产、销售、储存、运输;石油石化工程的勘探、设计、咨询、施工、安装;石油石化设备检修维修;机电设备研发、制造与销售;电力、蒸汽、水务和工业气体的生产销售;技术、电子商务及信息、替代能源产品的研究、开发、应用、咨询服务;自营和代理有关商品和技术的进出口;对外工程承包、招标采购、劳务输出;国际化仓储与物流业务等。

二、财务指标分析(一)偿债能力分析1(短期偿债能力分析(1)流动比率流动比率=流动资产/流动负债2010年 2011年 2012年流动资产合计 249,450,000,000.00327,588,000,000.00 344,751,000,000.00 流动负债合计325,627,000,000.00 429,073,000,000.00 493,109,000,000.00 流动比率 0.77 0.76 0.7流动比率是用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力。

中国石化财务分析报告中国石化财务分析报告一、研究对象及选取的理研究对象本报告选取中国石化为研究对象、与中国石油和东华能源对比。

针对三家上市公司公布的xx年度—xx年度的财务报表进行了简单分析及对比,并对三个公司财务状况及经营状况得出简要结论。

行业概况xx年,我国石化产业的格局未发生大的变化,重心仍在东部沿海一带,但部分产业正东部向中西部地区转移。

xx 年,全国石油和化工行业产值和主要石化产品产量继续大幅增长;对外贸易增速明显加快;石油和化工市场总体平稳,产销基本顺畅,价格保持稳中上扬态势。

中国石化经营收入达万亿元,同比增长%,归属母公司股东的净利润752亿元,同比增长%。

增长的背后到底是什么隐藏着什么奥秘? “十二五”时期是保持我国经济平稳增长、实现石油和化学工业大到强的关键时期。

(三)公司概况中国石化集团公司对其全资企业、控股企业、参股企业的有关国有资产行使资产受益、重大决策和选择管理者等出资人的权力,对国有资产依法进行经营、管理和监督,并相应承担保值增值责任。

中国石化集团公司控股的中国石油化工股份有限公司先后于xx年10月和xx年8月在境外境内发行H股和A股,并分别在香港、纽约、伦敦和上海上市。

目前,中国石化股份公司总股本867亿股,中国石化集团公司持股占%,外资股占%,境内公众股占%。

中国石化集团公司主营业务范围包括:实业投资及投资管理;石油、天然气的勘探、开采、储运、销售和综合利用;石油炼制;汽油、煤油、柴油的批发;石油化工及其他化工产品的生产、销售、储存、运输;石油石化工程的勘探设计、施工、建筑安装;石油石化设备检修维修;机电设备制造;技术及信息、替代能源产品的研究、开发、应用、咨询服务;自营和代理各类商品和技术的进出口。

二、财务报表分析资产结构的主要比率分析资产结构的主要比率:项目存货应收账款货币资金流动资产固定资产流动负债占总资产的比占总资产的比占总资产的比率当期比率% % % % % % 上期比率 % % % % % % 率当期比率 % % % % % % 上期比率 % % % % % % 率当期比率 % % % % % % 上期比率 % % % % % % 负债合计所有者权益合计负债及股东权益总计 % % % % % % % % % % % % % % % % % % 中国石化 % % % % % % % 当期比率资产结构方面和资产状况及变化的说明:A.从资产结构方面,该公司的流动资产占总资产的比重趋向于增加,其中应收账款增加,占%。

中国石化财务报告分析1. 引言中国石化作为中国最大的石油化工企业之一,其财务报告对于投资者和分析师来说具有重要的参考价值。

本文将对中国石化的财务报告进行分析,以评估该公司的财务状况和经营绩效。

2. 财务状况分析2.1 资产负债表分析首先,我们可以从资产负债表中获取中国石化的资产和负债情况。

通过比较不同年度的资产负债表,我们可以观察到公司的资产规模是否增长,债务水平是否稳定。

2.2 利润表分析其次,利润表可以帮助我们了解中国石化的收入来源和盈利能力。

我们可以关注该公司的净利润、营业收入和毛利率等指标,以评估其盈利状况。

3. 经营绩效分析3.1 营业收入分析通过分析不同年度的营业收入,我们可以了解到中国石化的业务增长情况。

我们可以比较不同年度的营业收入增长率,以评估公司业务的发展趋势。

3.2 盈利能力分析利润率是评估公司盈利能力的重要指标之一。

我们可以计算中国石化的毛利率、净利率和营业利润率等指标,以评估其盈利能力的稳定性和增长潜力。

4. 资本结构分析中国石化的资本结构对于评估其财务稳定性和风险承受能力至关重要。

我们可以通过分析资本结构的指标,如资产负债比率和长期资本比率,来评估公司的财务风险水平。

5. 现金流量分析现金流量表可以帮助我们了解中国石化的现金流入和流出情况。

我们可以关注公司的经营活动、投资活动和筹资活动的现金流量,以评估公司的现金管理能力和偿债能力。

6. 结论通过对中国石化财务报告的分析,我们可以得出一些关键的结论。

首先,我们可以评估公司的财务状况和经营绩效,以帮助投资者和分析师做出决策。

其次,我们可以识别公司的优势和风险,以制定适当的投资策略。

最后,我们可以提出一些建议,以帮助中国石化改善其财务状况和经营绩效。

7. 参考文献[1] 中国石化财务报告[2] 中国石化年度报告[3] 中国石化财务指标解读手册以上是对中国石化财务报告的分析,以供参考。

希望本文能为读者提供一些关于中国石化财务状况和经营绩效的有用信息。

中国石油财务报表分析论文引言本论文旨在对中国石油公司的财务报表进行分析和评估。

通过对其财务报表的综合比较、指标分析以及趋势观察,可以更好地了解该公司的经营状况、财务健康状况以及未来发展趋势。

方法我们采用了以下三种方法来分析中国石油公司的财务报表:1. 综合比较分析:我们对中国石油公司的几个财务报表进行了对比分析,包括资产负债表、利润表和现金流量表。

通过比较不同年度的数据,我们可以观察到公司的财务状况和业务发展的动态变化。

2. 指标分析:我们计算了一些重要的财务指标,例如盈利能力指标、偿债能力指标和运营能力指标。

通过分析这些指标的变化趋势,我们可以评估公司的财务稳定性和效益水平。

3. 趋势观察:我们通过观察中国石油公司在过去几年中的财务趋势和发展动态,来预测其未来的发展趋势。

这有助于投资者和管理者做出有关公司的投资和战略决策。

结果根据我们的分析,以下是对中国石油公司的一些重要发现:1. 资产负债表分析显示,资产规模稳步增长,但同时负债也有所增加。

这可能需要公司加强债务管理,以保持财务稳定性。

2. 利润表分析显示,公司的利润水平呈现出一定的波动性。

这可能是由于全球石油市场的变化和公司自身业务策略的调整所致。

3. 现金流量表分析显示,公司在经营活动方面的现金流量相对稳定,但在投资和融资方面存在一些波动。

这可能需要公司优化资本预算和融资策略。

结论综合以上分析结果,我们对中国石油公司的财务报表分析得出以下结论:1. 公司的财务状况相对稳定,但仍需要关注债务规模和利润水平的波动。

2. 公司应优化资本预算和融资策略,以确保持续的现金流量。

3. 通过观察财务趋势和发展动态,可以提前预测和应对未来的挑战和机遇。

这些结论有助于投资者、管理者和利益相关者更好地了解中国石油公司的财务状况,并为其未来的发展提供参考依据。

参考文献- 引用的参考文献1- 引用的参考文献2- 引用的参考文献3。

中国石化财务报表分析2.1公司背景中国石油化工集团公司,简称"中国石化"或"中石化"~英文缩写Sinopec Group,是1998年7月国家在原中国石油化工总公司基础上重组成立的特大型石油石化企业集团~是国家独资设立的国有公司、国家授权投资的机构和国家控股公司。

中国石化集团依法对其全资企业、控股企业、参股企业的有关国有资产行使资产受益、重大决策和选择管理者等出资人的权力~对国有资产依法进行经营、管理和监督并承担相应保值增值责任。

中国石化集团控股的中国石油化工股份有限公司先后于2000年10月和2001年8月在境外境内发行H股和A股~并分别在香港、纽约、伦敦和上海证券交易所上市。

报表综合分析上表1-1是中国石化2013年年报披露的近3年的主要数据~从该上市公司3年的经营成果数据来看~近3年中国石化的经营业绩有一定的提升。

2013年该上市公司的营业总收入为28803.11亿元~较2012年增长了3.4%。

2013年中国石化的营业利润为96453亿元~较2012年营业利润上升了9.7%~和2013年营业收入增长相比~营业利润上升幅度较大。

近三年中国石化经营业绩数据变动~如图1-2单位:百万图1-2经营业绩增长趋势图1从表中看出~2011-2013年~营业收入一直稳步增长~营业利润保持稳定~但是从2012年起~该公司的利润总额上升幅度较大~说明该公司的盈利能力有所加强。

近三年中国石化净利润及经营现金净流量变动~如图1-3 单位:万元图1-3经营业绩增长趋势图22013年~中石化归属于上市公司股东的净利润为666.58亿元~比去年增长了7.6%~在经历去年利润下降的情况下~开始了稳步增长~2013年中石化经营活动中产生的净流量为1518.93亿元~2012年中石化经营活动中产生的净流量为1433.62亿元~上升了5.9%~经营活动净现金流量的上升~在一定程度上减轻了中石化的现金压力。

中国石油化工股份有限公司2012-2014年财务报表分析报告姓名:段金鸿班级:会计132班一、我国石油化工行业现状分析(一)国内环境分析1•石油产业对外的强依赖性长期存在......................2•上下游一体化的产业链奠定石化产品竞争地位...................3•寡头垄断的竞争格局将持续.........................4•油气价格逐步与国际接轨...........................5•石化产品伴生的环保隐患构成潜在威胁_ ....................(二)中石化竞争力分析—1. ................................................................................. 油气勘探与生产处于劣势2•拥有炼油化工和销售方面的竞争优势......................3•拥有“走出去”一体化优势.........................二、中国石油化工股份有限公司基本情况—三、中国石化股份有限公司信息_1、公司基本信息公司法定中文名称:中国石油化工股份有限公司...........2、公司主营业务介绍.............................四、财务比率分析_五、比较分析一六、结论_我国石油化工行业现状分析我国的石油化工行业起始于50年代,70年代以后发展较快,建立了一系列大型石油化工厂及一批大型氮肥厂等,乙烯及三大合成材料有了较大增长。

中国石油化工行业占工业经济总量的20%,因而对国民经济非常重要。

近年来,国际市场原油价格的大幅度攀升直接刺激了原油开采行业增速提升,经济效益表现抢眼;但炼油行业则由于成本上涨压力巨大而出现巨额亏损,行业增长陷入困境。

国民经济增长形势、国际市场原油价格以及宏观经济政策调整将成为石化行业未来发展主要影响因素,而结构调整将是石化行业长期发展重要内生力量。

中国石化财务分析报告姓名:谢利文学号:201020611107课程:非财务经理的财务管理老师:陈昌权专业:电子商务一、公司概况中国石油化工集团公司(英文缩写Sinopec Group)是1998年7月国家在原中国石油化工总公司基础上重组成立的特大型石油石化企业集团,是国家独资设立的国有公司、国家授权投资的机构和国家控股公司。

中国石化集团公司注册资本1306亿元,总经理为法定代表人,总部设在北京。

中国石化集团公司主营业务范围包括:实业投资及投资管理;石油、天然气的勘探、开采、储运(含管道运输)、销售和综合利用;石油炼制;汽油、煤油、柴油的批发;石油化工及其他化工产品的生产、销售、储存、运输;石油石化工程的勘探设计、施工、建筑安装;石油石化设备检修维修;机电设备制造;技术及信息、替代能源产品的研究、开发、应用、咨询服务;自营和代理各类商品和技术的进出口(国家限定公司经营或禁止进出口的商品和技术除外)。

二、利润额增减变动水平分析(一)净利润的分析2012年中国石化全年实现净利润76843百万元,比上年增加了10322百万元,幅度为16%。

净利润上升原因:由于实现利润总额比上年增加了16066百万元,而所得税的增长显然没有利润总额多,其中利润总额的增加是净利润增加的主要原因。

(二)利润总额的分析2012年中国石化全年的利润总额为102178百万元,同比2011年86112百万元增加了16066百万元,幅度为19%。

影响利润总额的是营业利润同比上年增加了15114百万元。

(三)营业利润的分析2012年中国石化全年的营业利润为101352百万元,较上年86238百万元相比增加了18%。

主要是主营业务收入同比增加568130百万元所致。

三、收入分析(一)销售收入增减变动水平分析2012年中国石化全年完成销售收入1913182百万元,比上年1345052百万元增加了568130百万元,增长了42%。

(二)销售收入的赊销情况2012年中国石化全年的应收帐款期末余额为43093百万元,比上年的26592百万元相比增加了16501百万元,增长了62%,说明销售收入中应收账款赊销比重在加大。

中国石化财务分析报告一、简介中国石化(China Petroleum & Chemical Corporation,简称“中国石化”)是中国最大的石化企业之一,也是全球最大的石油炼化企业之一。

本报告旨在对中国石化的财务状况进行分析。

二、财务指标分析1. 资产负债表分析根据中国石化的最新年度财务报表,截至报告期末,其总资产为X亿元,总负债为Y亿元,净资产为Z亿元。

资产负债表显示了公司的资产、负债和股东权益的情况。

通过分析资产负债表可以确定公司的偿债能力和财务稳定性。

2. 利润表分析中国石化的最新年度财务报表显示,其营业收入为A亿元,净利润为B亿元。

利润表反映了公司的经营活动和盈利情况。

通过分析利润表可以评估公司的盈利能力和业务增长状况。

3. 现金流量表分析中国石化的最新年度财务报表显示,其经营活动产生的现金流量为C亿元,投资活动产生的现金流量为D亿元,筹资活动产生的现金流量为E亿元。

现金流量表反映了公司的现金流入流出情况。

通过分析现金流量表可以评估公司的现金流状况和经营活动的稳定性。

4. 财务比率分析根据中国石化的财务报表数据计算得出以下财务比率: - 流动比率:流动资产除以流动负债,反映了公司偿付短期债务的能力。

- 速动比率:流动资产减去存货再除以流动负债,更加严格地衡量了公司偿付短期债务的能力。

- 资产负债率:总负债除以总资产,反映了公司资产的融资程度。

- 净资产收益率:净利润除以净资产,衡量了公司利润相对于资本投入的回报率。

三、财务分析结果根据对中国石化财务报表的分析,可以得出以下结论:1.资产负债表显示中国石化的财务状况相对稳定,净资产规模较大,总负债相对较低。

2.利润表显示中国石化的营业收入和净利润都较高,表明公司的经营业绩较为良好。

3.现金流量表显示中国石化的经营活动产生的现金流量较为充裕,投资和筹资方面的现金流量也相对稳定。

4.财务比率分析显示中国石化的流动比率和速动比率较高,表明公司具有较强的偿付能力。

中石化财务报告一、报告概述本报告旨在对中国石化集团公司(以下简称中石化)的财务状况进行分析和评估。

中石化是中国最大的石化企业之一,也是世界上最大的石化公司之一。

该报告将主要关注中石化的财务数据,包括财务报表中的利润表、资产负债表和现金流量表,以及其他重要的财务指标和比率。

二、财务数据分析1. 利润表分析中石化的利润表反映了公司在一定时期内的收入和支出情况。

根据最新的财务报告,中石化在过去一年中实现了总收入XXX亿元,同比增长X%。

其中,主要收入来源是石油、天然气和化工产品的销售。

中石化的销售收入XXX亿元,同比增长X%。

相比之下,中石化的成本和费用也有所增加,主要是受到原材料价格上涨、人力成本增加等因素的影响。

尽管利润总额增长了X%,但利润率略有下降,从上年的X%降至本年的X%。

2. 资产负债表分析资产负债表反映了中石化的资产和负债状况。

根据最新的财务报告,中石化的资产总额为XXX亿元,较上年增长X%。

其中,固定资产占大部分比重,达到XXX 亿元。

同时,中石化还有大量的流动资产,如现金、应收账款等。

而负债方面,中石化的总负债为XXX亿元,较上年增长X%。

其中,长期借款和应付债券是主要的负债项。

需要注意的是,中石化的负债结构相对较重,负债率为X%。

3. 现金流量表分析现金流量表反映了中石化的现金流入和流出情况。

根据最新的财务报告,中石化的经营活动现金流量净额为XXX亿元,同比增长X%。

这主要得益于销售收入的增加和成本费用的控制。

而投资活动现金流量净额为-XXX亿元,主要是由于中石化加大了对项目的投资。

而筹资活动现金流量净额为-XXX亿元,主要是由于中石化偿还了部分债务。

综合来看,中石化的净现金流量为XXX亿元,同比增长X%。

三、财务指标分析1. 盈利能力指标中石化的盈利能力表现较为稳定。

净利润率为X%,表明中石化每销售XX元的产品或服务中,有X%转化为净利润。

而总资产收益率为X%,意味着每一元的资产能够产生X%的净利润。

浅析财务报表分析在业财融合中的运用——以中石化为例发布时间:2022-02-14T03:18:52.009Z 来源:《中国经济评论》2021年第11期作者:陈琳[导读] 202年10月21日习近平总书记来到胜利油田,强调了增强能源自主保障能力、确保能源安全的重要意义:“中国作为制造业大国,要发展实体经济,能源的饭碗必须端在自己手里。

中国石化销售有限公司云南昆明石油分公司 650000摘要:近年来,石油行业改革举措频频,业财融合作为石油行业的先行试点改革要求,对财务提出了更高的要求。

本文以中石化公司为案例,切入业财融合背景,对财务报表的运用进行剖析,为石油化工行业在财务领域的转型进行解读,论证财务报表的运用对促进业财融合有正向作用。

关键词:业财融合;财务报表;中石化一、行业及公司概述202年10月21日习近平总书记来到胜利油田,强调了增强能源自主保障能力、确保能源安全的重要意义:“中国作为制造业大国,要发展实体经济,能源的饭碗必须端在自己手里。

希望你们再创佳绩、再立新功。

”石油行业作为我国的能源重业,肩负着国计民生的重担。

我国能源格局存在“丰煤少油”特点,日益扩增的石油需求让我国的原油产量捉襟见肘,对原油的进口需求日益增长。

石油价格受国际油价、强周期性、国际形式及疫情反复等多种因素影响,加上全球石油能源供给紧张,石油能源竞争日趋剧烈,石油价格波动幅度显著增大。

随着时代的改变,按照党中央对石油行业战略部署,1998年在原中国石油化工总公司基础上重组成立中国石油化工集团公司,2018年改制为中国石油化工集团有限公司。

中石化作为特大型石油石化企业集团,2000年中石化H股在港交所上市,次年7月中石化A股在上交所上市。

中石化分为油气勘探、炼化、销售三大板块,是我国石油行业中包含上中下游的全体系能源公司。

公司秉承着“打造世界领先洁净能源化工公司”的理念,以“价值引领、市场导向、创新驱动、绿色洁净、开放合作、人才强企”的价值观念进行发展。

四川理工学院课程设计对中国石油化工集团公司——财务报表分析学生:杨永生专业:应用统计学班级:一班指导教师:***四川理工学院理学院二O一六年六月摘要:财务报表能够全面反映企业的财务状况,经营成果和现金流量,通过进行财务分析可以了解企业的经营管理现状和存在的问题,以便采取有效的竞争策略。

本文以财务理论知识为依据,通过对中国石化的2013-2015年度的企业财务报表相关数据分析,指出企业在经营中存在的问题,提出解决方案,将财务报表数据转换为有用的信息,帮助报表使用人改善决策。

关键词:财务报表分析;问题;建议ABSTRACTFinancial statements to reflect comprehensively the financial position of an enterprise, operating results and cash flow, through financial analysis can understand the operation and management of enterprises the status quo and existing problems, in order to take effective competitive strategy. In this paper, based on the financial theory knowledge, through the 2013-2015 of China's petrochemical enterprises financial statements related to data analysis, points out the problems existing in the management of enterprises, put forward the solution, the financial statements data into useful information, help to improve decision making the report user. Key words:Financial statement analysis;Problem;advice目录1 引言财务报表既反映了公司的财务状况,同时也是公司经营状况的综合反映。

财务报表分析可以掌握公司经营状况的一系列基本指标和变化情况,了解公司经营实力和业绩,并将它们与其他公司的情况进行比较,从而对公司的内在价值做出基本的判断。

为企业的优化改革提供重要依据。

本文根据中国石化2008年-2010年的财务报表,依据所学的相关财务理论对该企业财务状况进行分析,阐述一些个人观点及建议。

研究背景中国石油化工集团公司是1998年7月国家在原中国石油化工总公司基础上重组成立的特大型石油石化企业集团,是国家独资设立的国有公司、国家授权投资的机构和国家控股公司。

公司对其全资企业、控股企业、参股企业的有关国有资产行使资产受益、重大决策和选择管理者等出资人的权力,对国有资产依法进行经营、管理和监督,并相应承担保值增值责任。

公司控股的中国石油化工股份有限公司先后于2000 年10 月和2001 年8 月在境外、境内发行H 股和 A 股,并分别在香港、纽约、伦敦和上海上市。

公司主营业务范围包括:实业投资及投资管理;石油、天然气的勘探、开采、储运(含管道运输)、销售和综合利用;煤炭生产、销售、储存、运输;石油炼制;成品油储存、运输、批发和零售;石油化工、天然气化工、煤化工及其他化工产品的生产、销售、储存、运输;新能源、地热等能源产品的生产、销售、储存、运输;石油石化工程的勘探、设计、咨询、施工、安装;石油石化设备检修维修;机电设备研发、制造与销售;电力、蒸汽、水务和工业气体的生产销售;技术、电子商务及信息、替代能源产品的研究、开发、应用、咨询服务;自营和代理有关商品和技术的进出口;对外工程承包、招标采购、劳务输出;国际化仓储与物流业务等。

研究目的一是通过分析资产负债表,可以了解中石化公司的财务状况,对公司的偿债能力、资本结构是否合理、流动资金充足性等作出判断。

二是通过分析损益表,可以了解分析中石化公司的盈利能力、盈利状况、经营效率,对公司在行业中的竞争地位、持续发展能力作出判断。

三是通过分析现金流量表,可以了解和评价中石化公司获取现金和现金等价物的能力,并据以预测公司未来现金流量。

研究意义财务分析是对企业过去及现在的经营状况、财务状况以及风险状况进行的分析活动,它是企业生产经营管理活动的重要组成内容。

通过对财务状况进行深入的分析,可以发现企业经营管理中存在的问题,并能为企业的经营决策提供依据。

本文以中国石化为研究对象,以其2013——2015年的财务报表为基础,对中国石化的经营现状及其财务状况作深层分析(包括经营状况分析,以及偿债能力、营运能力、经营盈利能力、资产盈利能力)并在此基础上对其经营业绩做出评价。

本文主要运用比较分析法、趋势分析法、比率分析法以及杜邦分析法等基本财务分析方法,详细分析了中国石化的财务状况,透视其存在的主要问题,并对此提出有益的建议,希望能对中国石化的进一步发展提供一点有价值的参考。

2 财务指标分析偿债能力分析短期偿债能力分析(1)流动比率流动比率=流动资产/流动负债流动比率是用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力。

一般情况下,该指标越大,表示短期偿还能力越强,债权人的权益越有保证;指标不能过低也不能过高,国际上通常认为最合理的指标应维持在200%较为合适,它表明企业财务状况稳定可靠。

从以上计算结果表明,中国石化13 年流动比率为77%,14 年的流动比率为76%,15 年的流动比率为70%就近三年的数据来看,中国石化对债务偿还能力还有待加强提高。

(2)速动比率速动比率=速动资产/流动负债速动比率是衡量企业流动资产中可以立即变现于偿还流动负债的能力。

由于速动比率是剔除了存货变现能力较弱且不稳定的资产,因此比流动率更难准确可靠的评价企业资产的流动性极其偿还短期负债的能力。

速动比率的高低能直接反映企业的短期偿债能力强弱,它是对流动比率的补充,并且比流动比率反映得更加直观可信。

一般来说,速动比率应保持在100%以上。

从以上计算结果表明,中国石化13 年速动比率为%,14年速动比率为%,15 年速动比率为%,就近三年的数据来看,中国石化14 年是最强的。

长期偿债能力分析(1)资产负债率资产负债率=负债总额/资产总额资产负债率是用来表示公司总资产中有多少是通过负债筹集的,该指标是评价公司负债水平的综合指标。

同时也是一项衡量公司利用债权人资金进行经营活动能力的指标,也反映债权人发放贷款的安全程度。

一般情况下,资产负债率越小,表明企业长期偿债能力越强。

从以上计算结果表明,中国石化13年资产负债率为%,14年资产负债率为%,15年资产负债率为%,就近三年的数据来看,该企业长期偿债较为适中。

(2)产权比率产权比率=负债总额/所有者权益(股东权益)产权比率是是衡量企业长期偿债能力的指标之一,它是评估企业资金结构是否合理的一种指标。

产权比率越高,说明企业偿还长期债务的能力越弱;产权比率越低,说明企业偿还长期债务的能力越强。

从以上计算结果表明,中国石化13年产权比率为%,14年产权比率为%,15 年产权比率为%,就近三年的数据来看,该企业产权比率指标平稳,呈逐年递增趋势,存在的一定风险。

营运能力分析应收账款周转率应收账款周转率=营业收入/平均应收账款余额其中;平均应收账款余额=(应收账款年初余额+应收账款年末余额)/2应收账款周转率是指在一定时期内(通常为一年)应收账款转化为现金的评价次数,是用于衡量企业应收账款流动程度的指标,它说明应收账款流动的速度。

一般情况下,应收账款周转率越高越好,可以减少坏账损失等。

从以上计算结果表明,中国石化13 年应收账款周转率为,14 年应收账款周转率为,15 年应收账款周转率为,就近三年来的数据看,该企业应收账款周转率逐年下降,资产流动性不太稳定。

存货周转率存货周转率=营业成本/平均存货余额其中;平均存货余额=(存货年初余额+存货年末余额)/2存货周转率是用于反映存货的周转速度,即存货的流动性及存货资金占用量是否合理,促使企业在保证生产经营连续性的同时,提高资金的使用效率,增强企业的短期偿债能力。

存货周转率越高,表明企业存货资产变现能力越强,存货及占用在存货上的资金周速度越快。

从以上计算结果表明,中国石化13 年存货周转率为,14 年存货周转率为,15 年存货周转率为,就近三年的数据来看,该企业14 年的存货周转率速度是最快的,存货的占用水平是最低的,流动性是最强的。

总资产周转率总资产周转率=营业收入/平均资产总额其中;平均资产总额=(资产年初总额+资产年末总额)/2总资产周转率是考察企业资产运营效率的一项重要指标。

体现了企业经营期间全部资产从投入到产出的流转速度,反映了企业全部资产的管理质量和利用效率。

一般情况下,该数值越高,表明企业总资产周转速度越快,销售能力越强,资产利用效率越高。

从以上计算结果表明,中国石化13 年总资产周转率为,14 年总资产周转率为,15 年总资产周转率为,就近三年的数据来看,该企业总资产周转率变化呈现较好趋势。

盈利能力分析营业利润率营业利润率=营业利润/营业收入营业利润率是衡量企业经营效率的指标,营业利润率越高,说明企业百元商品销售额提供的营业利润越多,企业的盈利能力越强;反之,此比率越低,说明企业盈利能力越弱。

从以上计算结果表明,中国石化13 年营业利润为%,14 年营业利润为%,15年营业利润率为%,就近三年数据来看,该企业营业利润率呈下降趋势,表明企业营业利润13 年是最高的。

净利润率净利润率又称销售净利润率是反映公司盈利能力的一项重要指标,是扣除所有成本,费用和企业所得税后的利润率。

从以上计算结果表明,中国石化13年净利润率为%,14年净利润率为%,15年净利润率为%,就近三年的数据来看,该企业营业利润率13 年最高,表明行业动荡明显。

总资产收益率总资产收益率=净利润/平均资产总额其中,平均资产总额=(资产年初总额+资产年末总额)/2总资产收益率是分析公司盈利能力时一个非常有用的比率,是衡量企业收益能力的一个指标。

在考核企业利润目标的实现情况时,投资者往往关注与投入资产相关的报酬实现效果,并经常结合每股收益(EPS)及净资产收益率(ROE)等指标来进行判断。

实际上,总资产收益率(ROA)是一个更为有效的指标。

从以上计算结果表明,中国石化13年总资产收益率为%,14 年总资产收益率为%,15年总资产收益率为%,就近三年的数据来看,该企业的13 年总资产收益率最高,盈利能力最强。