审计学第十二章货币资金审计(精)

- 格式:ppt

- 大小:220.50 KB

- 文档页数:36

审计学之货币资金业务审计1. 引言货币资金是公司重要的经营性资产之一,对于保证公司财务状况的准确性和可靠性具有重要意义。

货币资金业务审计是审计学中的一个重要领域,主要关注公司货币资金的存储、运作和使用情况,及其与财务报表的一致性。

本文将介绍货币资金业务审计的基本概念、审计程序和注意事项。

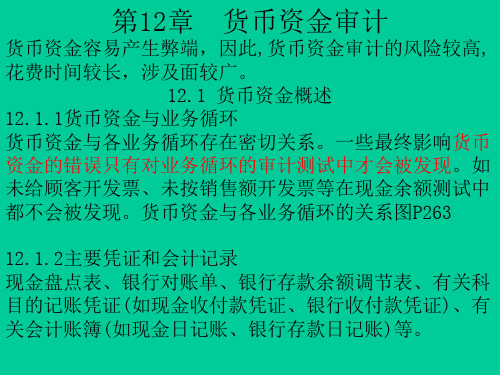

2. 货币资金业务审计的基本概念货币资金业务审计是指对公司在特定时期内的货币资金业务进行审计,确认货币资金的存在、真实性、所有权和合规性,同时评估相关的内部控制制度和风险管理体系是否有效。

审计人员需要对货币资金的存储、取得、使用和投资等环节进行审计,以保证相关业务的合规与规范。

3. 审计程序3.1 制定审计计划审计人员应根据公司的具体情况,制定货币资金审计的计划,并确定审计的时间范围和审计的范围,包括审计的对象、审计的目标和审计的重点。

审计计划需要得到公司管理层的认可和支持,确保审计工作的顺利开展。

3.2 进行初步调查审计人员需要对公司的财务会计制度和货币资金业务的内部控制制度进行初步调查,并评估其合规性和有效性。

初步调查的目的是了解公司的经营环境、管理制度和风险特征,为后续审计提供依据。

3.3 进行交易和账务的测试审计人员需要选取一定的样本,对公司货币资金业务中的交易和账务进行测试。

测试的重点包括对货币资金的收付款凭证、银行对账单、资金调拨和投资等业务进行核对,以确认交易和账务的正确性和准确性。

3.4 评价内部控制制度审计人员需要评价公司货币资金业务的内部控制制度的设计和实施情况。

评价的重点包括对货币资金领取、存储、使用和归还等环节的内部控制措施进行检查,以确定内部控制的合理性和有效性。

3.5 进行风险评估和风险控制分析审计人员需要对公司货币资金业务面临的风险进行评估,并进行风险控制分析。

评估的重点包括对货币资金遗失、挪用、滞留和虚增等风险进行识别和评估,以制定相应的风险控制措施。

3.6 编写审计报告在完成审计程序后,审计人员需要根据审计发现和评价结果,编写审计报告。