审计学第十二章

- 格式:docx

- 大小:18.08 KB

- 文档页数:2

第十二章激励第一节激励原理一、激励的概念与对象(一)激励的概念激励是由动力推动的一种精神状态,它对人的行为起激发、推动和加强的作用。

(二)激励的对象激励的对象主要是人,或者准确的说,是组织范围中的员工或领导对象。

二、激励与行为未得到的需要是产生激励的起点,进而导致某种行为。

通过激励促成组织中人的行为的产生,取决于某一行动的效价和期望值。

所谓效价是指个人对达到某种预期成果的偏爱程度,或某种预期成果可能给行为者带来的满足程度。

期望值则是某一具体行动可带来某种预期成果的概率,即行为者采取某种行动,获得某种成果,从而带来某种心理上或生理上满足的可能性。

激励力=效价X期望值三、激励产生的内因与外因激励产生的根本原因,可分为内因和外因。

激励的有限性在于对内因和外因的深刻理解。

第二节激励的需要理论一、需要层次论马斯洛的需要层次论由两个基本出发点。

一个基本论点是:人是由需要的动物,其需要取决于他已经得到了什么,还缺少什么,只有尚未满足的需要能够影响行为。

换言之,已经得到满足的需要不再起激励作用。

另一个基本论点是:人的需要都有轻重层次,某一层需要得到满足后,另一层需要才出现。

马斯洛认为,每个人其实都有五个层次的需要:生理的需要安全的需要社交或情感的需要尊重的需要自我实现的需要二、双因素理论(保健——激励理论)赫茨伯格提出,影响人们行为的因素主要由两类:保健因素和激励因素保健因素指和工作条件有关的因素,与人们的不满情绪有关的因素。

激励因素是和工作本身有关的因素,与人们的满意情绪有关的因素。

双因素理论认为:满意的对立面是没有满意,而不是不满意;不满意的对立面是没有不满意,而不是满意。

这种理论对企业管理的基本启示是:要调动和维持员工的积极性,首先要注意保健因素,以防止不满情绪的产生。

但更重要的是要利用激励因素去激发员工的工作热情,努力工作,创造奋发向上的局面,因为只有激励因素才会增加员工的工作满意感。

三、成就需要论由美国管理学家大卫·麦克利兰提出。

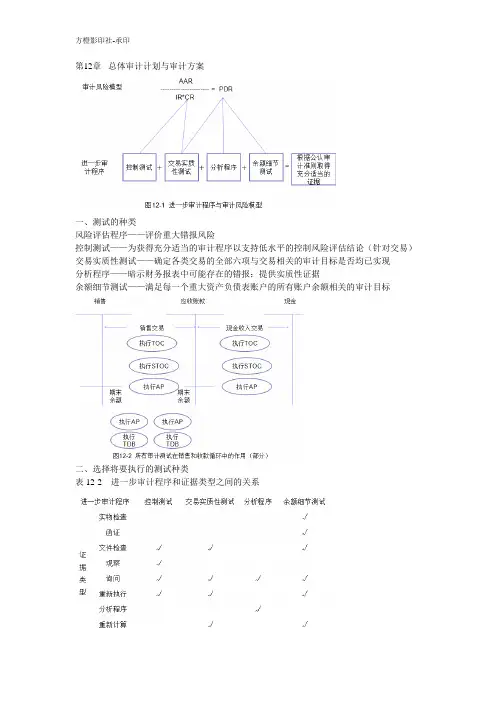

第12章总体审计计划与审计方案

一、测试的种类

风险评估程序——评价重大错报风险

控制测试——为获得充分适当的审计程序以支持低水平的控制风险评估结论(针对交易)交易实质性测试——确定各类交易的全部六项与交易相关的审计目标是否均已实现

分析程序——暗示财务报表中可能存在的错报;提供实质性证据

余额细节测试——满足每一个重大资产负债表账户的所有账户余额相关的审计目标

二、选择将要执行的测试种类

表12-2 进一步审计程序和证据类型之间的关系

控制测试与实质性测试之间的关系

控制测试(分析程序类似)的例外情况只是表明有可能会出现错报;交易实质性测试或余额细节测试中的例外情况则肯定说明存在错报。

控制测试和实质性测试可以相互替代。

无论从控制风险评估和控制测试中获得的保证水平如何,财务报表审计都需要执行实质性测试程序。

(控制PDR)

三、审计方案设计

先执行风险评估程序以确定测试重点,再为每种测试设计具体的审计方案。

控制测试和交易实质性测试的“四分法”设计

审计师在设计余额细节测试时,要预测控制测试、交易实质性测试和实质性分析程序的结果。

如果实际结果和预测结果不一致,则需要修正余额细节测试的设计。

续表

第一阶段:利用对重要性水平、可接受审计风险、固有风险和控制风险进行的评价和已识别的舞弊风险,制定总体审计计划和审计方案。

第十二章审计报告

1.甲有限责任公司委托会计师事务所审计,其审计报告的收件人应为()14单

A.甲有限责任公司全体股东

B.甲有限责任公司董事会

C.甲有限责任公司全体职工

D.甲有限责任公司董事长

【答案】B

2. 审计报告中,必须说明管理层对财务报表的责任段。

下列不属于

...管理层对财务报表的责任是() 13单

A.选择和运用恰当的会计政策

B.设计、实施和维护与财务报表编制相关的内部控制

C.对财务报表发表审计意见

D.作出合理的会计估计

【答案】C

3.下列情况中,注册会计师应出具带有强调事项段无保留意见审计报告的是()12单A.资产负债表日的一项未决诉讼,律师认为胜负难料,一旦败诉对企业将产生重大影响,被审计单位已在会计报表附注中进行了披露

B.资产负债表日的一项未决诉讼,律师认为胜负难料,一旦败诉对企业将产生重大影响,被审计单位拒绝在会计报表附注中进行披露

C.审计年度中转入不需用设备一台,未计提折旧金额为5万元(累计折旧重要性水平为10万元)被审计单位未予调整

D.被审计单位将按正常市价出售给子公司商品全部确认为当期收入,已在会计报表附注中作为关联方交易予以披露

【答案】A

4.如果注册会计师是首次接受委托,按照规定对存货实施了一定的审计程序,仍不能获得有关期末存货余额充分、适当的审计证据,应出具的审计意见有() 12多

A.无保留意见B.保留意见

C.否定意见D.无法表示意见

E.放弃发表意见

【答案】BD

背诵

一.简答题

简述审计报告的含义、特征和作用

1

审计报告是指注册会计师根据中国注册会计师审计准则的规定,在实施审计工作的基础上对被审计单位财务报表发表审计意见的书面文件。

审计报告的特征:

(1)注册会计师应当按照审计准则的规定执行审计工作。

(2)注册会计师在实施审计工作的基础上才能出具审计报告。

(3)注册会计师通过对财务报表发表意见履行业务约定书约定的责任。

(4)注册会计师应当以书面形式出具审计报告。

审计报告的作用:

(1)鉴证作用

(2)保护作用

(3)证明作用

2。