审计学第十二章货币资金审计

- 格式:ppt

- 大小:442.00 KB

- 文档页数:19

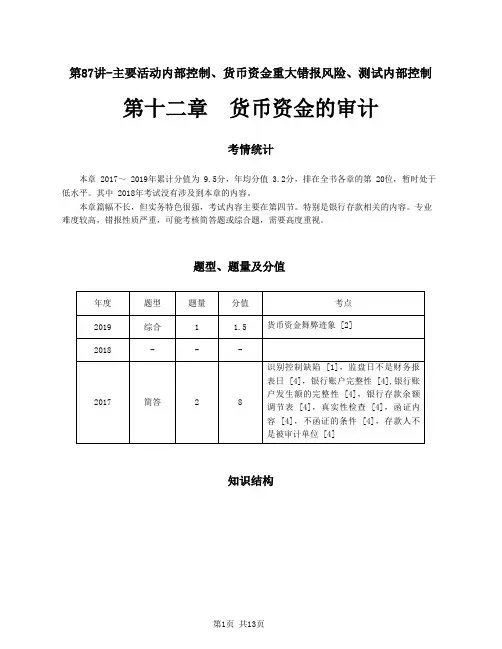

第87讲-主要活动内部控制、货币资金重大错报风险、测试内部控制第十二章货币资金的审计考情统计本章 2017~ 2019年累计分值为 9.5分,年均分值 3.2分,排在全书各章的第 20位,暂时处于低水平。

其中 2018年考试没有涉及到本章的内容。

本章篇幅不长,但实务特色很强,考试内容主要在第四节。

特别是银行存款相关的内容。

专业难度较高,错报性质严重,可能考核简答题或综合题,需要高度重视。

题型、题量及分值知识结构第一节主要业务活动与相关内部控制一、了解货币资金内部控制的程序二、与货币资金相关的主要业务活动三、货币资金内部控制概述一、了解货币资金内部控制的程序1. 询问参与货币资金业务活动的人员,如销售、采购和财务部门的员工和管理人员。

2. 观察货币资金业务流程中特定控制的执行,例如出纳人员如何进行现金盘点。

3. 检查相关文件和报告,例如银行余额调节表的编制及调节事项的复核与处理等。

4. 实施穿行测试,穿行测试通常综合了询问、观察、检查、重新执行等多种程序。

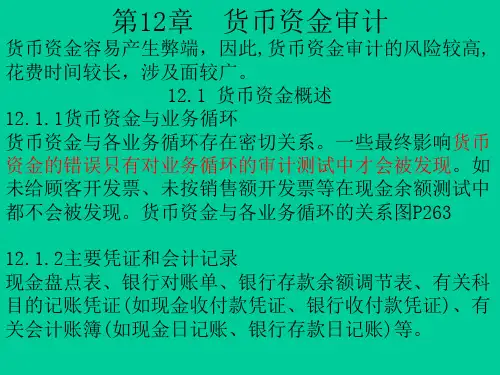

二、与货币资金相关的主要业务活动[ 现金 /银存 ](一)现金管理1. 出纳员每日对库存现金自行盘点,编制现金日报表,井与实际库存额核对,如有差异及时查明原因。

2. 会计主管不定期检查现金日报表。

3. 每月末,会计主管指定出纳员以外的人员 [可以是会计主管 ] 对现金进行盘点,编制库存现金盘点表,将盘点金额与现金日记账余额进行核对。

会计主管复核库存现金盘点表,如盘点金额与现金日记账余额存在差异,需查明原因并报经财务经理批准后进行财务处理。

(二)银行存款管理1. 银行账户管理银行账户的开立、变更或注销须经财务经理审核,报总经理审批。

2. 编制银行存款余额调节表每月末,会计主管指定出纳员以外的人员核对银行存款日记账和银行对账单,编制银行存款余额调节表,使银行存款账面余额与银行对账单调节相符。

如调节不符,查明原因。

会计主管复核银行存款余额调节表,对需要进行调整的调节项目及时进行处理。