审计学教案第十二章

- 格式:doc

- 大小:144.50 KB

- 文档页数:14

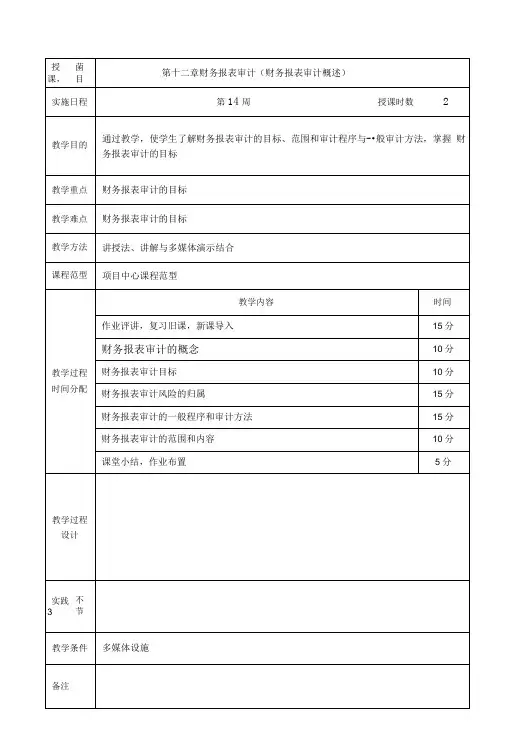

第一节财务报表审计概述财务报表审计的目标1.财务报表审计的概念(教学提示1)财务报表审计,则是山注册会计师通过对被审计单位的财务报表实施审计并发表审让意见,旨在提高财务报表的可信赖程度的一种审计鉴证业务。

是以社会审计为主,其他审计方式辅助介入的一利现代审计模式。

财务报表审计的审计主体是社会审计,即注册会计师审计。

从一般意义上说,社会审计、国家审计、内部审计都可以开展财务报表审计。

但是,从财务报告使用者的角度看,山于内部审计的审计结论对外不起公证作用,因此对外报告的财务报表审计不宜山内部审计担任。

同时,山于国家审计的主要任务是各级政府的财政审计和财经法纪审计,因血最适宜担任财务报表审计的审计主体,自然就是社会审计。

2.财务报表审计的目标(重点、难点)按照《中国注册会计师审计准则第iioi号——财务报表审计的目标和一般原则》m 规定,财务报表审计的目标是注册会计师通过执行审计工作,对财务报表的下列方页发表审计意见:(1)财务报表是否按照适用的会计准则和相关会计制度的规定编制;(2)财务报表是否在所有重大方面公允反映被审计单位的财务状况、经营成果和现金流量。

3.财务报表审计风险的归属(教学提示2)注册会计师不能对财务报表整体不存在重大错报获取绝对保证。

注册会计师按照审t 准则的规定执行审计工作,只能够对财务报表整体不存在重大错报获取合理保证,所即注册会计师只是对被审计单位的财务报表发表审计意见,而在被审计单位治理层俱监督下,按照适用的会计准则和相关会计制度的规定编制财务报表,保证经营活动来合法律法规的规定,防止和发现违反法规行为应该是被审计单位管理层的责任。

同时由于审计中存在的固有限制会影响注册会计师发现重大错报的能力,因而审计工作4 能对财务报表整体不存在重大错报提供担保。

注册会计师的审计意见不是对被审计身位未来生存能力或管理层经营效率、效果提供的保证,注册会计师不应当、也不能又防止被审计单位违反法规行为负责,但执行年度财务报表审计可能是遏制被审计单冬违反法规行为的一项措施。

![[精品]《审计学》教案1-12.docx](https://uimg.taocdn.com/2c26ad650508763230121239.webp)

(理论课)授课教师:招戈教学内容和过程与学生交流,师生问候学生考勤导入新课: 教师以讲授法为主, 讲述注册会计师审计的概念及种类。

讲解时注新课导入:以“会计师事务所”“审计案例”为话题,让学生自由讨论,从个人对审计的看法,进入新课的学习。

】、讲授新课第一章总论第一节注册会计师审计的概念、种类(一)审计产生和发展的客观基础1、受托经济责任关系是审计产生的基础2、审计的产生奠定了审计关系人理论3、加强经济管理和控制是审计发展的动力4、现代科学管理为审计的发展提供了方法和手段5、审计的动因6、审计业务范围的拓展认证、签证与非认证服务Z间的关系(二)我国审计的产生和发展(三)审计的概念和种类1、概念。

美国会计学会(简称AAA)在1972年给审计下了一个广义的定义:“审计是一个客观地获取并评价与各种经济活动及事项的申明有关的系统过程,以便查明这些申明与既定标准乞间的符合程度,并将其结果传达给各有关利害关系人。

”2、种类(1)审计种类:重点讲述按其目的内容分为财务报表审计、财经法纪审计、经济效益审计财务报表审计的主要内容包括两个方面:一是检查会计处理上的技术差错,这是形式上的审计;二是验证被审计单位受托经济责任的履行情况, 这是实质性审计。

财经法纪审计主要侧重于对严重违反财经法律法规行为的审查。

经济效益审计。

包括两个方面:一是对被审计单位预算、计划和预测、决策方案的效益性进行审查和分析;二是对被审计单位预算或计划执行情况的效益性进行审查和分析。

(2)审计人员的种类注册会计师、政府审计人员、内部审计人员3、审计职能:经济监督(最基本职能)、经济鉴证、经济评价(四)注册会计师职业道德及法律责任1、注册会计师的职业道徳(1)注册会计师职业道徳的基本要求:独立原则、客观原则、客观原则(2)注册会计师的业务能力和技术守则(3)注册会计师对委托单位的责任A、按吋按质完成委托业务的责任。

B、保密的责任。

C、按标准收费的责任。

审计课教案

《审计学》

课程教案

2007 ~2008 学年第一学期

系(部) 管帐系

教研室审计教研室任课教师王继红

职称副传授

长春税务学院

二○○七年八月

教案编写说明:

1、讲课方法包含讲解、评论辩论、实验、上机、小测验等。

2、教法提示是指教授教化方法及教授教化手段具体应用的扼要表述。

3、教案编写单位:

(1)内容和课时少的教授教化章,能够以章为单位编写。

(2)内容和课时多的教授教化章,一样以节为单位编写。

(3)按各章节内容的若干,也能够有的以章为单位写,有的以节为单位写。

(4)能够以(每)次为单位编写教案。

(5)能够以(每)教授教化周为单位编写教案。

4、不管教案编写单位若何安排,复习思虑题和教授教化参考材料均按章列示。

课程全然信息

教学进度表

(2007 --2008 学年度第一学期)

课程名称审计学讲解72 学时任课教师签名

课程模块专业必修课评论辩论学时教研室主任签名

开课专业、班级管帐专升本0614 课内实践学时2007 年8 月20 日

课内其它学时

总计72 学时

注:此表由任课教师按课程组集体评论辩论的规定卖力填写,讲课前一周填写完毕。

任课

教师复印二份,一份交系部教授教化主任备查,一份交教务处备查。

《审计学》课程教案

《审计学》课程教案

《审计学》课程教案

《审计学》课程教案

《审计学》课程教案

《审计学》课程教案

《审计学》课程教案

《审计学》课程教案

《审计学》课程教案

《审计学》课程教案

《审计学》课程教案

《审计学》课程教案。