疫情下中国家庭的财富变动趋势

- 格式:pdf

- 大小:1.44 MB

- 文档页数:77

2022年新疆公务员考试申论真题及答案2022年新疆公务员考试真题及答案解析下载。

点此下载2022新疆公务员考试申论真题及答案PDF电子版(可打印)。

2022年新疆公务员考试申论真题试卷及参考答案一、给定资料资料1“我已经两个多月没吃火锅了,今天真的非常解馋。

”2022年3月17日中午,C市李市长和市商务委主任一道“下馆子”,来到C 市某火锅店,用微信点单吃了一顿火锅。

“我们上周日重新开业,目前营业额已经恢复到往常的70%左右了。

”市长的这次“站台”,让火锅店总经理Y对接下来的复工复产充满信心。

来自商务部的数据显示,截至3月16日,全国住宿餐饮等生活服务企业复工率超60%,滞后于制造业。

服务业复苏,前提是复市,而复市的动力源于消费。

目前,各地疫情得到缓解,但消费者“出门”意愿仍不高,商务部市场建设司司长L表示,消费者信心恢复还需要时间。

地方政府现在要做的就是让市民“走出来”,让消费“旺起来”。

L坦言,餐饮、零售、住宿等行业涉及很多中小微企业,解决了商贸领域的复工复产问题,就解决了C市近半务工人员的就业问题。

除了领导干部带头“下馆子”,近期,各地各部门相继出台了一些扩大消费的重大举措,重点扶持餐饮、旅游等受疫情冲击较大的行业。

在C市,为吸引广大市民走出家门,拥抱春暖花开,享受美好生活,C市商务委集中开展“十个一”系列主题活动,包括号召市民吃一碗小面、涮一次火锅、做一回美容美发等等,共同唤醒消费活力。

政府大力扶持,行业协会也不断为企业鼓劲出力。

2月底,C市小面协会和E平台共同呼吁C市小面“云复工”,不少堂食受影响的小店纷纷通过外卖复工复产。

3月初,C市商务委携手E平台,启动“一碗面叫醒一座城”活动,呼吁C市小面积极拥抱数字化升级。

为让消费端活起来,逐渐唤醒整个城市经济生态闭环,C市各级政府从提振消费信心入手,拿出“真金白银”,扶持商贸企业复工复产。

在C市渝北区,商贸企业得到了2000万元专项资金帮助。

第74卷第3期2021年5月Vol.74No.3May2021119~130DOI:10.14086/ki.wujss.2021.03.012中国居民家庭的消费趋势及特征万晓琼王少龙摘要为形成国内国际双循环发展格局,提升居民消费水平便成为当前经济工作的重点。

基于中国家庭追踪调查(CFPS)数据,通过将中国居民家庭依据流动性约束和人均家庭净资产情况分为四类,利用QUAIDS结构方程可以分析中国居民家庭2010-2018年的消费趋势及演化特征。

研究发现:第一,2010-2018年四种类型家庭都经历了收入和消费水平的提升,其中富裕类家庭高收入群体也在增多,富裕和非流动性约束的家庭消费提升更为明显。

第二,中国居民家庭消费结构整体呈现升级态势,但中低收入家庭住房、医疗负担仍然较重。

第三,2014-2018年医疗保健、交通通讯、教育文化的消费占比随市场价格的上涨而增加,表明这些消费缺乏弹性。

第四,从支出弹性来看,家庭用品、医疗保健和教育文化表现出“奢侈品”特性,表明中国居民家庭愈加注重生活品质的提升。

第五,四种类型家庭中,富裕和非流动性约束的家庭在家庭用品、交通通讯方面的支出弹性更小,而在教育文化方面的支出弹性更大,表明这类家庭也更加注重精神文化需求。

因此,政府应致力于稳定提升居民收入、扩大社会保障覆盖度、深化供给侧结构性改革,有的放矢地提振整体居民消费,为加快形成国内国际双循环发展格局增添动力。

关键词家庭消费结构;收入分布;QUAIDS模型;支出弹性;国内国际双循环发展格局中图分类号F126.1文献标识码A文章编号1672-7320(2021)03-0119-12基金项目国家自然科学基金项目(71872010)一、引言近些年来,中国经济增速随着经济进入“新常态”而有所放缓。

自从2018年中美贸易争端发生以来,通过外需出口拉动经济增长的发展方式也面临诸多不确定性的影响;同时随着我国经济进入新阶段,投资拉动经济增长的作用也在逐步减弱;而2019年底暴发的新冠肺炎疫情给中国乃至世界的经济发展都带来了巨大的不确定性影响。

中国家庭财富调查报告2021年中国家庭财富调查报告陆续发布2021年中国家庭财富调查报告发布投360理财2021-04-2918:01:12家庭财富农村阅读(559)评论(0)声明:本文由入驻精彩内容公众全文平台的作者撰写,除搜狐官方账号外,观点却仅代表作者本人,不代表搜狐立场。

举报2021年我国家庭人均财富为144197元,西北部家庭和农村家庭的人均财富分别为208317元和64780元。

城镇家庭的人均财富是农村家庭人均财富的3.22倍。

我国城乡家庭资产投资的金融资产持有形式单一,投资渠道狭窄,现金和存款依然是县域城乡家庭持有资产的主要方式。

大多数人对60岁以后的收入水平有着投资回报率相对较低的预期。

33.28%的人预期60岁以后,收入将不足60岁以前的三成。

由经济日报社中国经济趋势研究院编制的《中国家庭财富调查报告》4月29日发布。

该报告基于覆盖25个省份,268个县共12000户家庭的入户访问调查资料,涉及中国家庭牵涉财富的规模与结构、城乡与区域差异、金融资产和住房、家庭投融资决策、养老计划等方面,全面客观地反映了当前我国家庭财富的基本状况。

家庭人均财富14.4万元2021年后我国家庭人均财富为144197元,其中城镇家庭中产和农村家庭的人均财富分别为208317元和64780元。

城镇家庭的人均财富是农村家庭人均财富的3.22倍。

除了城乡差异以外,家庭财富也存在着一定的地区差异。

东部地区的家庭人均财富水平最高,中部地区次之,西部地区最低。

从数值上看,东部区域的家庭人均财富为187793元,东南部地区和西部地区分别为130708元和74513元。

东部地区的家庭人均财富分别是中部地区和西部地区的1.44倍和2.52倍。

房产占总资产近7成家庭财富由金融资产、房产净值、动产与耐用消费品、生产经营性资产、非住房负债以及土地等六大部分组成。

为了从财富来源的角度理解家庭财富的形成以及分配,中国家庭财富报告对家庭财富的构成进行了分析。

浅谈新型冠状病毒疫情对中国经济的影响与启示新型冠状病毒疫情自2020年开始在全球范围内蔓延,对人们的生活和经济产生了深远影响。

中国作为疫情的重灾区之一,受到了疫情的严重影响,不仅给人们的生活带来了诸多不便,也对中国的经济产生了巨大的冲击。

本文将就新型冠状病毒疫情对中国经济的影响进行浅谈,并探讨疫情给中国经济带来的启示。

新型冠状病毒疫情对中国经济的影响主要体现在以下几个方面:一、消费需求下降疫情期间,由于人们为了避免感染纷纷选择居家隔离,导致了线下消费需求大幅下降。

餐饮、旅游、零售等行业受到了极大的冲击,许多商家和企业面临着生存的困难。

全国各地的商业街、购物中心和餐饮店都纷纷关门停业,大量员工失去了工作,消费市场一度十分萧条。

消费需求的下降直接导致了经济活动的减缓,对中国经济带来了巨大的负面影响。

二、生产活动受阻疫情期间,为了控制病毒的传播,许多企业纷纷停工停产,导致了生产活动的受阻。

特别是一些非必需品生产和出口的企业,受到了更大的影响。

许多企业由于原材料短缺、人工成本上升等原因,面临着生产困难和订单减少的问题。

一些外贸企业的出口订单大幅减少,国内外贸易受到极大影响。

生产活动受阻直接导致了企业的盈利能力下降,给中国经济造成了较大的压力。

三、投资信心受挫在疫情期间,许多投资者的信心受到了严重的打击。

股市、房地产市场等资本市场受到了极大的冲击,投资者纷纷选择撤离,导致了市场的低迷。

疫情带来的不确定性和风险使得许多投资者对未来的发展充满了担忧,这对中国的经济形势造成了不利影响。

一、提升自身抗风险能力疫情的暴发给我们敲响了警钟,提醒我们要不断提升自身的抗风险能力。

无论是企业还是个人,都要认识到风险的存在,学会应对风险。

企业要加强风险管理,建立完善的危机应对机制,提高自身的抗风险能力。

而个人也要学会存钱和理财,提前做好应对风险的准备。

二、推进产业结构升级疫情期间,一些传统产业面临了严重的困境,而一些新兴产业则显现出了强大的生命力和发展潜力。

中国疫情下的经济形势中国疫情下的经济形势2020年底以来,新冠疫情在中国全面爆发,对中国的经济产生了严重影响。

疫情导致了国内需求下降、供应链断裂、企业倒闭等一系列问题,给中国的经济带来了巨大的冲击。

在这种背景下,中国政府采取了一系列措施来应对经济形势的变化。

首先,中国政府采取了积极的财政政策来刺激经济增长。

政府加大了财政支出,特别是在基础设施建设、就业和社会保障等方面。

政府还减税降费,为企业减轻负担,鼓励企业复工复产。

此外,政府还出台了一系列金融措施,包括降息、提供贷款支持等,以促进金融机构更好地支持实体经济。

通过这些政策,中国政府希望可以刺激消费、扩大投资,从而提振经济增长。

其次,中国政府加快了数字经济的发展。

疫情期间,线上消费迅速增长,人们更多地使用互联网来购物、学习和工作。

中国政府积极促进数字经济发展,推动传统产业向数字化转型升级。

政府加大了对云计算、大数据、人工智能等领域的支持力度,提供了更多的政策支持和资金扶持,以加快数字经济的发展,为经济增长提供新动能。

第三,中国政府加强了对外贸易的推动。

疫情导致全球供应链受到了严重影响,许多企业受到了订单减少和物流运输困难的困扰。

为了帮助企业渡过难关,中国政府采取了一系列措施来促进外贸发展。

政府加大了对外贸易的金融支持力度,提供贷款和信用担保等服务,帮助企业解决融资问题。

政府还积极开展线上贸易,为企业提供了更多的渠道和平台,帮助他们扩大销售市场。

最后,中国政府加强了就业保障和社会保障。

疫情导致了许多企业倒闭和员工失业,给社会稳定带来了巨大的压力。

为了保障就业和社会稳定,中国政府采取了一系列政策措施。

政府加大了对就业的政策扶持力度,提供了更多的职业培训和就业机会,帮助失业人员重新就业。

政府还加大了社会保障的投入,提高了失业保险金和低保标准,帮助受困于疫情的人群度过难关。

综上所述,疫情对中国经济产生了严重影响,但中国政府采取了一系列积极的措施来应对。

政府实施了积极的财政政策、加快数字经济发展、推动外贸增长、加强就业和社会保障等,为经济形势的变化提供了有效的应对方案。

疫情影响下中国经济的发展趋势随着新冠疫情的爆发和全球范围内的传播,中国经济也不可避免地受到了严重影响。

短期来看,疫情对中国经济造成了巨大的冲击,但从长期来看,中国经济仍然具备韧性和潜力,并且展现出一些新的发展趋势。

首先,疫情对中国经济的冲击主要体现在消费领域。

由于疫情防控措施的实施,消费者的消费能力和购买意愿受到了一定程度的压制,尤其是在餐饮、旅游和零售等行业。

疫情期间,许多企业被迫关闭,部分企业甚至面临破产。

然而,随着疫情逐渐得到控制,消费者的信心将逐渐恢复,消费市场也将逐步复苏。

而在这个过程中,线上购物、在线教育和远程办公等新模式的兴起将成为中国经济发展的新动力。

其次,中国经济将更加注重内需的发展。

作为全球第二大经济体,中国经济的发展已经从过去的高速增长转向了高质量发展。

疫情的爆发和全球的不确定性,进一步加强了对内需的重视。

中国政府将加大投资力度,特别是在基础设施建设、高技术产业和创新领域。

同时,政府还将积极引导居民消费,鼓励居民增加储蓄,以提高整体消费能力,并推动居民消费结构的升级和优化。

再次,中国将更加加强自主创新能力。

疫情爆发以来,中国政府和企业加大了对科技创新的投入。

在疫苗研发、医疗设备和数字化技术等领域,中国取得了一系列重大突破。

这不仅有助于中国经济在疫情中保持相对稳定,也为中国未来的发展提供了新的机会。

中国正在加快推进数字化转型,在人工智能、云计算和大数据等领域积极布局,这将为中国经济带来新的增长点。

最后,中国经济将加快区域协调和国际合作。

疫情彰显了全球各国之间的紧密联系,也进一步加强了中国与其他国家的合作。

中国将加大推进区域一体化的力度,深化与周边国家的经济、贸易和人文交流。

与此同时,中国还将积极参与全球治理体系的改革,推动构建开放型世界经济。

通过合作和创新,中国经济将更好地适应国际环境的变化,并推动全球经济的稳定和繁荣。

总之,疫情对中国经济带来了短期的冲击,但中国经济仍然具备巨大的潜力和韧性。

新冠肺炎疫情对个人理财的启示随着新冠肺炎疫情的爆发和全球范围内的传播,人们的日常生活和经济活动都受到了严重的冲击。

疫情的爆发让我们认识到个人理财的重要性,以及如何更好地应对类似的危机情况。

本文将深入探讨新冠肺炎疫情对个人理财的启示,以帮助个人在面对未来的不确定性时能够做出明智的决策。

1.建立紧急备用金在疫情席卷而来的时候,很多人面临着突如其来的经济困境。

因此,建立一个紧急备用金是至关重要的。

这笔备用金应足以应对至少三到六个月的家庭开支。

通过每月定期储蓄一部分收入,我们可以逐渐积累这笔紧急备用金,以应对可能出现的突发状况。

2.合理规划投资组合疫情对全球金融市场造成了巨大的冲击,导致股市暴跌和经济不稳定。

因此,在个人理财中,合理规划投资组合显得尤为重要。

多元化投资是降低风险的有效方法,可以通过将资金分散投资于股票、债券、房地产等不同领域来实现。

此外,也要根据个人风险承受能力和投资目标来选择适合自己的投资品种。

3.重视保险意识疫情的爆发不仅仅对个人身体健康造成了威胁,还对经济状况带来了不确定性。

因此,重视保险意识变得尤为重要。

购买合适的保险产品,如健康保险、人寿保险和财产保险,可以在意外事件发生时提供经济保障和安全感。

4.精打细算,减少开支疫情给人们的生活带来了不便和经济压力,因此,我们需要精打细算,减少不必要的开支。

可以制定一个详细的预算计划,优先满足必需品的开支,减少娱乐和奢侈品的购买。

此外,要审视自己的消费习惯,将不必要的浪费削减到最低。

5.提高金融知识水平在经济形势不稳定的时候,提高金融知识水平变得尤为重要。

通过学习金融知识,我们可以更好地理解金融市场的运作规律,从而更好地管理个人财务。

可以通过阅读金融书籍、参加财经讲座和课程等方式来不断提升自己的金融素养。

6.积极寻求专业意见在面临疫情带来的经济困境时,我们有时需要寻求专业的金融顾问的意见和帮助。

他们可以帮助我们规划个人理财方案,根据市场情况提供建议,并帮助我们制定和实施长期的金融规划。

疫情下中国家庭的财富变动趋势中国家庭财富指数调研报告疫情下中国家庭的财富变动趋势中国家庭财富指数调研报告(2020Q2)【摘要】为全面深入地了解居民家庭财富变动状况,西南财经大学中国家庭金融调查与研究中心联合蚂蚁集团研究院共同开展了中国居民家庭财富变动趋势及未来预期的调查。

该调查主要围绕家庭财富变化、未来预期及疫情对家庭决策的影响等几方面展开,本报告主要基于二季度调研分析所得。

报告发现,首先,二季度家庭总财富和上季度基本持平,家庭资产配置趋于均衡。

疫情下,家庭整体偏好中低风险类资产,对高风险类资产投资意愿相对较低;值得注意的是,家庭对基金的投资意愿明显高于股票,该行为不受预期驱动或收入驱动,且增投基金的群体更为年轻化和高学历化,因此可能是中长期行为。

另外,家庭的线上投资意愿逐年增加,疫情推动了线上理财需求的增长,线上理财具有明显普惠性质。

其次,消费负债、未来预期等对家庭的日常消费产生重要影响。

日常消费是家庭需要信贷的主要原因,家庭消费负债增加,消费也同步增加,消费信贷对于消费有正面作用。

虽然家庭金融资产增加也带来了消费的增加,但家庭消费受经济的未来预期也影响较大。

最后,信贷的受众群体有明显下沉,但信贷资金并未进入股市。

疫情期间的信贷政策适度宽松,二季度低收入家庭中消费贷获贷难度明显低于一季度,说明信贷受众群体有所下沉。

另外,负债增加或减少的群体都没有增投股票的意愿,说明信贷资金并未流入股市;相比股票,负债增加的人更愿意投资定存类或保险类资产。

2针对以上研究结论,本报告建议:1)鼓励线上理财服务发展,满足我国家庭不断增长的线上投资理财需求。

2)重视消费信贷对于消费的正面作用,大力支持消费信贷发展,尤其是和消费场景结合紧密的消费信贷产品。

3)鼓励扩大普惠型信贷服务,提高信贷政策的针对性,继续向相对下沉市场和弱势群体倾斜,尤其是四五线城市、农村等市场。

应发挥互联网在下沉市场触达和服务客户的能力,鼓励金融机构积极拓展线上业务模式,加强线上线下的机构合作。

疫情下中国经济发展的现状及未来发展趋势随着新冠肺炎疫情的全球爆发,世界各国纷纷采取封锁措施以控制疫情蔓延。

中国作为新冠疫情的源头和第一个受到疫情冲击的国家,经济也遭受了巨大打击。

然而,凭借着中国政府的果断决策和全国人民的共同努力,中国经济正在逐渐复苏。

本文将讨论疫情下中国经济的现状以及未来发展的趋势。

一、疫情对中国经济的冲击新冠疫情对中国经济带来了许多负面影响。

首先,封锁和限制措施导致了全国各地工厂停产、交通受限和消费者需求下降。

这些因素造成了中国GDP增长率的大幅下滑。

其次,对中国重要的国际贸易也受到了打击。

全球多数国家都实施了限制旅行和封锁措施,这导致了国际贸易减少和供应链中断。

第三,旅游业、餐饮业和零售业等服务业遭受了重创。

不仅国内需求减少,国际旅游也停滞不前,这对相关行业带来了严重冲击。

尽管疫情给中国经济带来了巨大挑战,但中国政府迅速采取措施以稳定经济。

首先,国家出台了一系列财政和货币政策,包括减税降费、增加基础设施投资和提供贷款支持等,以刺激内需和保持经济正常运转。

其次,政府鼓励科技和数字经济的发展,以推动新兴产业。

此外,中国抗疫经验和医疗设备的出口也帮助缓解了部分贸易受阻的影响。

二、中国经济的复苏和现状随着疫情逐渐得到控制,中国经济正在逐渐复苏。

最新的数据显示,中国的GDP在2020年第三季度实现了增长,表明经济正在逐渐回暖。

此外,制造业和出口也逐渐恢复,工业产值出现了增长。

中国政府实施的各种刺激政策正在发挥作用,吸引了更多的投资和消费。

疫情加速了中国数字经济和新兴行业的发展。

在线教育、电子商务和远程办公等领域取得了飞速发展。

此外,政府加大了对科技产业的支持力度,促进了人工智能、5G技术和物联网的发展。

这些新兴产业的蓬勃发展为中国经济注入了新的动力。

三、中国经济未来的发展趋势展望未来,中国经济将面临一些挑战和机遇。

首先,全球疫情的不确定性将持续对中国经济产生影响。

中国需要继续保持对国内疫情的防控,同时加强国际合作,共同应对全球疫情带来的冲击。

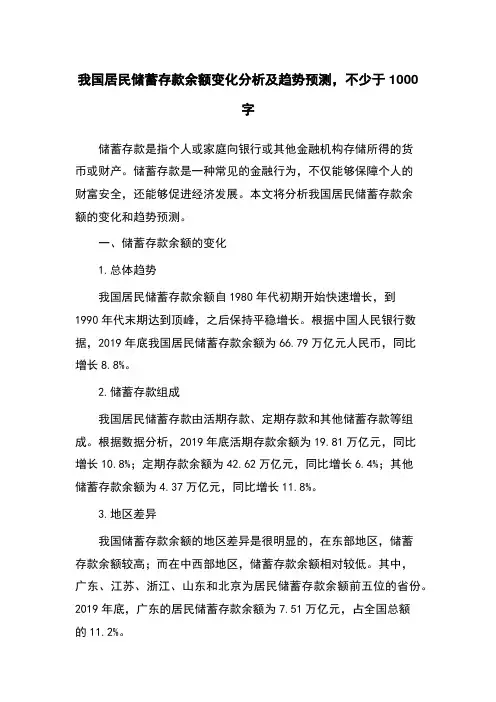

我国居民储蓄存款余额变化分析及趋势预测,不少于1000字储蓄存款是指个人或家庭向银行或其他金融机构存储所得的货币或财产。

储蓄存款是一种常见的金融行为,不仅能够保障个人的财富安全,还能够促进经济发展。

本文将分析我国居民储蓄存款余额的变化和趋势预测。

一、储蓄存款余额的变化1.总体趋势我国居民储蓄存款余额自1980年代初期开始快速增长,到1990年代末期达到顶峰,之后保持平稳增长。

根据中国人民银行数据,2019年底我国居民储蓄存款余额为66.79万亿元人民币,同比增长8.8%。

2.储蓄存款组成我国居民储蓄存款由活期存款、定期存款和其他储蓄存款等组成。

根据数据分析,2019年底活期存款余额为19.81万亿元,同比增长10.8%;定期存款余额为42.62万亿元,同比增长6.4%;其他储蓄存款余额为4.37万亿元,同比增长11.8%。

3.地区差异我国储蓄存款余额的地区差异是很明显的,在东部地区,储蓄存款余额较高;而在中西部地区,储蓄存款余额相对较低。

其中,广东、江苏、浙江、山东和北京为居民储蓄存款余额前五位的省份。

2019年底,广东的居民储蓄存款余额为7.51万亿元,占全国总额的11.2%。

二、储蓄存款余额变化的原因1.收入水平提高我国居民储蓄存款余额的增长与居民收入水平有着密切的关系,收入水平提高会激励人们增加储蓄存款。

近年来,我国居民收入水平在不断提高,这也是居民储蓄存款余额持续增长的主要原因之一。

2.家庭结构变化家庭结构的变化也是影响储蓄存款余额的重要因素。

随着二胎政策的实施和老龄化趋势的加剧,家庭的结构发生了较大的变化,家庭储蓄存款的需求也相应地发生了变化。

3.经济环境不确定性经济环境的不确定性对居民储蓄存款的影响也很大。

当经济环境不稳定时,人们往往会增加储蓄存款以减小风险,这也是居民储蓄存款余额在一定程度上保持稳定的原因。

三、储蓄存款余额的趋势预测1.从长期趋势看从长远来看,居民储蓄存款余额将继续保持增长趋势,但增速可能会有所放缓。

中国家庭财富指数调研报告研究团队介绍中国家庭金融调查与研究中心中国家庭金融调查与研究中心是西南财经大学于2010年成立的集数据采集与数据研究于一身的公益性学术调研机构,包含中国家庭、小微企业和城乡治理三大数据库。

在数据采集上,为保证数据的科学性和代表性,中心采用了分层、三阶段与规模度量成比例(PPS)的抽样设计获取目标样本,结合实地走访和季度电话回访采集样本数据,并自主研发了多个计算机系统,对样本的质量进行严格审核。

2019年,中心完成第五轮家庭金融入户调查,调查样本覆盖了全国除新疆、西藏、港澳台外的29个省,340个县,1364个社区的34691户家庭。

样本具有全国和省级城市代表性,全面追踪家庭动态金融行为,填补了中国家庭金融微观数据的空白。

此外,中心还积极运用收集到的一手数据开展相关领域的政策探讨和学术研究,服务于收入分配改革、财税体制改革、宏观政策和国家治理改革的智库研究,主要研究方向和研究优势包括中国收入分配体制改革研究、中国家庭储蓄、消费与保险行为研究、中国家庭金融研究、中国住房市场发展研究、小微企业的创新与发展研究、中国基层治理研究、农村普惠金融与农村土地流转问题研究、城镇化系列问题研究等,在智库建设、社会服务、学术成果等方面取得了重要进展。

中心将以“让中国了解自己,让世界认识中国”为宗旨,树立“学术研究国际一流,政策研究国内领先”的目标,力争成为有重大社会及业界影响力、公信力的调查、研究和咨询机构。

蚂蚁金服集团研究院蚂蚁金服集团研究院是蚂蚁金服集团内部战略分析和学术研究机构,围绕普惠金融行业发展和金融服务实体经济相关重大问题,以及数字金融理论和行业发展趋势,开展战略分析、理论研究和应用探索等工作。

蚂蚁金服集团研究院广泛与国内外政策和学术界展开数字金融前沿性联合研究,通过大数据建立一系列指数产品和分析模型,构建以数据实验室为主体的研究开放平台,为学术研究提供实证分析支持,为数字金融发展提供理论思考,为公共决策提供量化分析参考。

新冠疫情冲击下中国家庭财富变动趋势为全面深入地了解新冠肺炎疫情期间居民家庭财富变动状况,我们开展了居民家庭财富变动趋势及未来预期的调查。

本次调查采用线上方式,问卷投放渠道为支付宝 APP,投放对象为支付宝活跃用户。

投放时间为 2021 年 5 月 20 日到 6 月3 日,共回收 31 033 份问卷。

为增强样本代表性,本研究按照国家统计局20________ 年人口抽样调查数据各省各年龄段人口结构对样本进行权重调整。

在计算各年龄段的比例前,剔除了 20 岁以下的人口数和 60 岁以上的人口数,剔除了和的人口,共得到 28 413份有效问卷。

以下为主要调查结果。

一、疫情下家庭理财需求改变,风险管理意识增强水(一)部分家庭财富持续缩水根据家庭的财富变化情况构造指数发现,2021 年二季度家庭财富指数为 99.9,说明总体上家庭财富与一季度基本持平。

但低收入家庭(年收入 5 万元及以下)和自由职业者家庭财富继续缩水,且缩水程度有所加深,财富指数分别从一季度的 63.4 和78.2 下降至二季度的 55.6 和 69.2。

(二)相比股票,家庭对基金的投资意愿明显较高通过比较不同金融资产水平家庭未来一季度的股票和基金投资意愿发现,各组家庭的基金投资意愿指数均高于股票投资意愿指数(见图 1)。

这说明相比股票,家庭更倾向于基金的投资。

可见,疫情使家庭更加理性,经历重大外部风险的个体降低了个人风险。

而且,家庭增投基金的行为可能是中长期行为。

分析^p 发现,经济恢复预期对家庭增投基金的行为无影响,即不是预期驱动导致的家庭偏向基金类资产。

同时,家庭增投基金的行为也不是资产驱动,资产增加或减少,家庭都倾向于投资基金;此外,也不是收入驱动,收入变动与基金投资没有同增同减。

进一步我们发现,增投基金的群体更为年轻化和高学历,即 30 岁以下年轻群体和大专及以上学历群体的基金增投意愿更高(见表 1)。

因此,家庭增投基金的行为很可能是中长期行为。

疫情下中国家庭的财富变动趋势中国家庭财富指数调研报告疫情下中国家庭的财富变动趋势中国家庭财富指数调研报告(2020Q2)【摘要】为全面深入地了解居民家庭财富变动状况,西南财经大学中国家庭金融调查与研究中心联合蚂蚁集团研究院共同开展了中国居民家庭财富变动趋势及未来预期的调查。

该调查主要围绕家庭财富变化、未来预期及疫情对家庭决策的影响等几方面展开,本报告主要基于二季度调研分析所得。

报告发现,首先,二季度家庭总财富和上季度基本持平,家庭资产配置趋于均衡。

疫情下,家庭整体偏好中低风险类资产,对高风险类资产投资意愿相对较低;值得注意的是,家庭对基金的投资意愿明显高于股票,该行为不受预期驱动或收入驱动,且增投基金的群体更为年轻化和高学历化,因此可能是中长期行为。

另外,家庭的线上投资意愿逐年增加,疫情推动了线上理财需求的增长,线上理财具有明显普惠性质。

其次,消费负债、未来预期等对家庭的日常消费产生重要影响。

日常消费是家庭需要信贷的主要原因,家庭消费负债增加,消费也同步增加,消费信贷对于消费有正面作用。

虽然家庭金融资产增加也带来了消费的增加,但家庭消费受经济的未来预期也影响较大。

最后,信贷的受众群体有明显下沉,但信贷资金并未进入股市。

疫情期间的信贷政策适度宽松,二季度低收入家庭中消费贷获贷难度明显低于一季度,说明信贷受众群体有所下沉。

另外,负债增加或减少的群体都没有增投股票的意愿,说明信贷资金并未流入股市;相比股票,负债增加的人更愿意投资定存类或保险类资产。

2针对以上研究结论,本报告建议:1)鼓励线上理财服务发展,满足我国家庭不断增长的线上投资理财需求。

2)重视消费信贷对于消费的正面作用,大力支持消费信贷发展,尤其是和消费场景结合紧密的消费信贷产品。

3)鼓励扩大普惠型信贷服务,提高信贷政策的针对性,继续向相对下沉市场和弱势群体倾斜,尤其是四五线城市、农村等市场。

应发挥互联网在下沉市场触达和服务客户的能力,鼓励金融机构积极拓展线上业务模式,加强线上线下的机构合作。

Advances in Social Sciences 社会科学前沿, 2021, 10(5), 1241-1246Published Online May 2021 in Hans. /journal/asshttps:///10.12677/ass.2021.105169新冠疫情背景下家庭理财与消费变化比较分析贾夏怡中华女子学院,北京收稿日期:2021年3月29日;录用日期:2021年5月13日;发布日期:2021年5月20日摘要新冠肺炎疫情的爆发使得全球的各个行业受到了极大的冲击,纷纷受到限制,在此背景下,我国家庭的经济模式也发生了巨大的变化,家庭在疫情前后的理财方式以及消费方式与之前相比已经大有不同。

文章通过研究疫情前后的理财变动以及消费变动,对其变动的影响因素进行分析,并且根据分析结果向人们提出合理的疫情后理财消费的方式。

通过调查发现,疫情后人们对于商业保险的购买增加,同时在投资方面,大多倾向于稳健的投资以及线上投资。

在消费方面,线上购物额度的增加,文教娱乐运动健康以及基础开支等方面的消费额度增加。

对互联网金融机构来说,应完善线上投资,对疫情解封后的人们来说,应理性消费,减少冲动消费与报复性消费。

关键词家庭理财,家庭消费,比较分析Comparative Analysis of Changesin Household Financial Managementand Consumption under theBackground of COVID-19Xiayi JiaChina Women’s University, BeijingReceived: Mar. 29th, 2021; accepted: May 13th, 2021; published: May 20th, 2021AbstractAn outbreak of COVID-19 has affected all industries around the world. The world’s various indus-tries are restricted in many ways. Great changes have taken place in the family economic model of贾夏怡our country. Family financial management and consumption changed before and after the epi-demic. This paper analyzes the data before and after the epidemic to explain the causes of change and influence. At the same time, the solution is put forward according to the result. Through in-vestigation, it was found that, people are more likely to buy insurance after an epidemic; at the same time, they prefer stable investments and online investments. People are spending more on-line; in the meantime, learning, recreation and basic expenses increased. Online investment should be perfected for Internet organizations. It is advisable for people to consume rationally, reduce impulse spending and retaliatory spending.KeywordsFamily Finances, Household Consumption, Comparative AnalysisThis work is licensed under the Creative Commons Attribution International License (CC BY 4.0)./licenses/by/4.0/1. 研究问题提出1.1. 研究背景及研究意义2020年,新冠病毒席卷全国,多个行业受到冲击,由于新冠病毒传播速度以及广度令人恐慌,政府采取居家隔离的方式来减缓病毒的传播。

浅谈新型冠状病毒疫情对中国经济的影响与启示新型冠状病毒肆虐全球,必然对全球经济造成巨大的影响。

中国是全球第二大经济体,疫情也给中国经济带来了极大的挑战。

1.消费需求减少疫情导致人们不愿外出,不敢前往商场、餐厅等场所,这就直接冲击了服务业、旅游业等行业。

经济活动的减缓,导致消费需求下降。

2.生产经营受损疫情爆发之初,很多企业停工、停产。

即使之后重启,但受到人员流动受限、供应链受阻等因素,复工也不如意。

还有很多中小微企业无法承受疫情影响,部分甚至面临倒闭。

3.贸易和物流受阻疫情影响了全球供应链,造成了交通物流的大幅度减少,并导致世界贸易中断。

这直接影响了外贸出口和内部物资流通。

4.宏观经济压力加大外需下降、民生压力增加等因素,导致宏观经济增长压力加大。

1. 建立灵活、多样化的发展模式中国的经济体系建立在以国外市场为主导的模式上,疫情将外贸问题再次凸显。

因此,应该建立更多样化的经济发展模式,以提高自身的稳定性和可靠性。

2. 整合资源,加强科技创新疫情对我国市场的冲击及会谈废约、浪费疫情前流通及使用的物资等反映出我国在科技创新、设计、可靠性、品牌等方面还存在差距。

因此,应做好产业转型升级,加强领军技术攻关,提高技术含量和品牌影响力,提高可靠性及国际影响力。

3. 加快人工智能和数字化进程推进疫情加速了电商、远程办公、教育、医疗等业态的转型,加快了人工智能和数字化进程的推进。

应从长远角度出发,将科技投入到数字化网络下的教育、医疗、智慧城市等领域,使这些领域在未来运转更为安全、可靠。

4. 让居民增强生活和经济风险防范意识疫情再次提示我们,生活和经济风险的突然降临可能影响个人、家庭和社会的生产和生活。

因此,每个人都应该增强自我保护和风险防范意识,做好最坏的打算,以应对风险带来的挑战。

总之,疫情带来的冲击是不可避免的,但我们仍然可以从中获得启示,为未来的发展做好准备。

同时,我们应该集中资源,以创新思维推动经济发展,努力克服疫情对经济造成的影响,让我们的经济更加地强大和健康。

疫情冲击下,中国经济怎么走作者:章政来源:《人民论坛》2020年第07期【关键词】经济影响; 疫情; 中国经济; ;;【中图分类号】D25; ; 【文献标识码】A一场突如其来的新冠肺炎疫情,打乱了人们正常的工作和生活秩序,給整个社会经济活动带来巨大影响。

在疫情发生后不久,党中央、国务院高度重视,当机立断采取了一系列及时有力的措施,全力阻断疫情传播扩散,目前疫情已经得到有效控制。

根据国家疾控部门统计,截至2月26日,全国新增确诊病例人数已经连续14天呈下降趋势。

由于疫情拐点尚未到来,社区传播的可能性随时存在,防控形势依然严峻。

第一,扩散范围广。

全国34个省市自治区,包括港澳台地区,无一幸免。

除了湖北省内所有城市和乡村以外,全国主要城市,像北上广深和几乎所有的重点城市均有确诊案例,而且发病人数与各地的经济发展水平高度相关。

截至3月6日24时,31个省份(自治区、直辖市)和新疆生产建设兵团报告累计确诊病例80651例,累计治愈出院55404例,累计死亡3070例,远远超过了2003年“非典”(SARS)死亡人数。

第二,影响程度深。

新冠肺炎疫情下,全国延迟复工开学,几乎所有的企业、单位、家庭,地不分南北、人不分老幼,都受到不同程度的波及,正常的生活节奏受到影响,给人民生活造成巨大干扰和冲击。

全球多家航空公司宣布缩减或暂停往来中国航线,世界上多个国家和地区也不同程度出现了确诊病例。

第三,防控难度大。

由于疫情发生的时间与传统春节假期高度重叠,大量的人口流动给疫情防控带来了巨大困难,也使病毒传播变得更加复杂和不可预料。

按照2019年统计数据,当年春节返乡期间,全国铁路累计发送旅客4.1亿人次。

短短几天内,如此庞大的人口流动加大了疫情传播的速度和规模,增加了疫情防控的难度和危险性。

第一,疫情对生产造成的机会损失。

所谓生产的机会损失是指,全国企业生产活动停止一天带来的经济损失。

我们用来衡量生产规模的指标是GDP,GDP就是以货币计算的全国企业一年生产的商品价值总量。

Finance 金融, 2021, 11(3), 121-127Published Online May 2021 in Hans. /journal/finhttps:///10.12677/fin.2021.113014新冠疫情背景前后我国家庭财富管理倾向比较任芷墨中华女子学院,北京收稿日期:2021年3月24日;录用日期:2021年4月13日;发布日期:2021年5月19日摘要家庭财富管理意识是我国居民在当前社会需要有基础了解并且实践于日常生活中的意识。

家庭财富管理包括家庭财富变化、家庭投资、家庭信贷和家庭消费等方面。

2020年春节前后新冠疫情给我国打了一个“突袭战”,对内打断了我国无数家庭的未来资金规划方向,对外扰乱了国际间正常的经济贸易往来。

经过我们的研究发现,20到30岁的受访者在家庭财富管理意识方面存在消费理念、资金规划、实现资产保值与增值等方面的欠缺。

本次调查主要采取问卷统计的形式得出在疫情前后我国家庭财富管理的变化趋势。

并且希望我国居民今后在家庭财富管理方面做到将理论和实践理论结合,同时做到消费理念升级和加强对家庭财产的安全性认识,加强防范金融诈骗的意识,实现家庭财产在保值的基础上升值,提高金融幸福度。

关键词新冠疫情,家庭财富,家庭消费,家庭理财,投资行为Comparison of Family WealthManagement Tendency beforeand after COVID-19 inChinaZhimo RenChina Women’s University, BeijingReceived: Mar. 24th, 2021; accepted: Apr. 13th, 2021; published: May 19th, 2021任芷墨Abstract The consciousness of family wealth management is the consciousness that Chinese residents need to have a basic understanding of and practice in daily life in the current society. Family wealth management includes family wealth change, family investment, family credit and family consump-tion. The COVID-19 epidemic around the 2020 Spring Festival has brought a “surprise attack” to China, disrupting the future financial planning of countless Chinese families internally and dis-rupting the normal international economic and trade exchanges externally. Through our research, we found that interviewees aged between 20 and 30 are deficient in household wealth manage-ment awareness in terms of consumption concept, capital planning, and the realization of asset preservation and appreciation. This survey mainly adopts the form of questionnaire statistics to obtain the change trend of China’s household wealth management before and after the epidemic. It is also hoped that Chinese residents will combine theories with practical theories in family wealth management in the future, upgrade their consumption concepts, strengthen their awareness of the safety of family property, strengthen their awareness of preventing financial fraud, realize the appreciation of family property on the basis of maintaining its value, and improve their financial happiness.KeywordsCorona Virus Disease 2019, Family Fortunes, Household Consumption, Family Finances,Investment BehaviorCopyright © 2021 by author(s) and Hans Publishers Inc. This work is licensed under the Creative Commons Attribution International License (CC BY 4.0). /licenses/by/4.0/1. 研究背景在如今,我国金融市场愈发完善,投资金融产品愈发丰富的情况下一方面我国居民投资渠道更加丰富,负债元素更加多样化,另一方面也增加了家庭外部的经济波动,并且企业的经营风险更容易通过资本市场传导给家庭。

疫情下中国家庭的财富变动趋势中国家庭财富指数调研报告(2020Q1)西南财经大学中国家庭金融调查与研究中心蚂蚁金服集团研究院研究团队介绍中国家庭金融调查与研究中心中国家庭金融调查与研究中心是西南财经大学于2010年成立的集数据采集与数据研究于一身的公益性学术调研机构,包含中国家庭、小微企业和城乡治理三大数据库。

在数据采集上,为保证数据的科学性和代表性,中心采用了分层、三阶段与规模度量成比例(PPS)的抽样设计获取目标样本,结合实地走访和季度电话回访采集样本数据,并自主研发了多个计算机系统,对样本的质量进行严格审核。

2019年,中心完成第五轮家庭金融入户调查,调查样本覆盖了全国除新疆、西藏、港澳台外的29个省,340个县,1364个社区的34691户家庭。

样本具有全国和省级城市代表性,全面追踪家庭动态金融行为,填补了中国家庭金融微观数据的空白。

此外,中心还积极运用收集到的一手数据开展相关领域的政策探讨和学术研究,服务于收入分配改革、财税体制改革、宏观政策和国家治理改革的智库研究,主要研究方向和研究优势包括中国收入分配体制改革研究、中国家庭储蓄、消费与保险行为研究、中国家庭金融研究、中国住房市场发展研究、小微企业的创新与发展研究、中国基层治理研究、农村普惠金融与农村土地流转问题研究、城镇化系列问题研究等,在智库建设、社会服务、学术成果等方面取得了重要进展。

中心将以“让中国了解自己,让世界认识中国”为宗旨,树立“学术研究国际一流,政策研究国内领先”的目标,力争成为有重大社会及业界影响力、公信力的调查、研究和咨询机构。

蚂蚁金服集团研究院蚂蚁金服集团研究院是蚂蚁金服集团内部战略分析和学术研究机构,围绕普惠金融行业发展和金融服务实体经济相关重大问题,以及数字金融理论和行业发展趋势,开展战略分析、理论研究和应用探索等工作。

蚂蚁金服集团研究院广泛与国内外政策和学术界展开数字金融前沿性联合研究,通过大数据建立一系列指数产品和分析模型,构建以数据实验室为主体的研究开放平台,为学术研究提供实证分析支持,为数字金融发展提供理论思考,为公共决策提供量化分析参考。

概括之,为研创新之道,取科技之势,护实体之航。

【摘要】中国家庭的财富变动不仅关乎整个家庭的日常生活,也对消费的持续稳定增长和经济的持续性发展有着重要影响。

为全面深入地了解居民家庭财富变动状况,西南财经大学中国家庭金融调查与研究中心联合蚂蚁金服研究院共同开展了中国居民家庭财富变动趋势及未来预期的调查。

该调查主要围绕家庭财富变化、未来预期及疫情对家庭决策的影响等几方面展开。

报告发现,首先,疫情对低收入群体和自由职业群体的影响更大。

受疫情影响,这部分群体的工作稳定性下降,工资性收入也严重下滑,家庭面临可支配现金流不足而家庭财富缩水的问题。

其次,疫情改变了家庭的消费习惯和消费方式。

受疫情影响,对未来预期的不确定性使家庭更倾向于储蓄而不是消费;疫情也使得家庭的消费从单纯的线上购物向线上服务转变;收入不确定叠加日常开支的增加,家庭的负债尤其是消费性负债需求增加,但部分群体存在获取难度大的问题。

最后,疫情改变了家庭资产配置的方式。

疫情使家庭更注重储蓄,从而增加了资产配置的需求;家庭的风险管理意识也有所加强,对中低类风险投资品和保险类产品更加青睐;在投资方式上也更加多元,线上理财需求增加。

针对以上研究结论,本报告建议:1)多途径加大对低收入群体和自由职业群体的生活保障。

如展开对低收入群体和自由职业群体的经济援助计划;稳定低收入群体和自由职业群体的就业市场;完善失业保险制度,加大对弱势群体的覆盖面。

2)多举措并行提振家庭消费需要。

如加快推动商业、商家进行数字化转型,支持数字生活平台建设;应用财政补贴或消费券的手段,使之成为提振消费的有效措施和促进生产的放大器;鼓励扩大普惠型消费信贷,为居民提供适度的流动性支持;以及全面支持数字消费信贷发展。

3)开展以围绕家庭资产配置和风险管理为核心的综合理财服务。

如顺应家庭资产配置需求推动财富管理行业发展,提升家庭储蓄对实体经济的支撑力;推动财富管理服务向围绕家庭风险管理综合理财服务发展,帮助普通家庭更好地进行风险管理和理财规划;大力发展线上化理财和投顾服务发展,推动财富管理服务“普惠化”;顺应居民保险资产配置需求,鼓励发展商业健康险、网络互助等行业。

目录一、家庭资产负债和收支变动趋势 (1)(一)家庭财富变化趋势 (1)1.一季度家庭财富略有上升,受疫情影响近二成家庭的财富减少很多 (1)2.不同群体的家庭财富出现分化 (1)3.家庭房产价值整体增加,主要是高金融资产组和高收入组 (4)4.家庭金融资产缩水可能是家庭财富缩水的主要原因之一 (7)5.工商业经营家庭现金流良好,盈利情况上出现小幅亏损 (12)6.影响家庭财富变动的因素分析 (14)(二)家庭负债变化趋势 (15)1.家庭的总负债水平增加,有27.8%的家庭负债增加 (15)2.家庭经营性负债和消费性负债增加,房产负债减少 (15)3.从群体看,低金融资产和低收入家庭的负债有所增加 (16)4.家庭信贷需求及获得情况 (19)(三)家庭收支变化趋势 (28)1.家庭工资收入下降,大额支出基本不变,但日常支出增加 (28)2.除具有稳定职业或中高收入群体外,其他家庭工资性收入均减少 (29)3.中低收入及自由职业群体的工作稳定性下降 (31)4.从日常支出看,低收入和工作不稳定群体的增幅较高 (32)5.疫情严重地区的工资性收入大幅下降,日常支出大幅增加 (34)二、家庭未来预期 (35)(一)物价预期 (35)1.相比上季度,本季度物价总体上升,指数值为153.7 (35)2.各城市的物价水平均有较高幅度的上升 (35)3.预期未来3个月本地物价仍是上升的,指数值为130.3 (36)(二)房产价值预期 (36)1.预期未来3个月房产价值变化幅度较小,房价预期指数为104.9 (36)2.疫情严重地区预期房价走弱,而其他地区预期房价略微上涨 (37)3.各城市预期房价上涨,且非一二线城市房价预期相对较高 (37)(三)股市预期 (38)1.预期未来3个月股市波动不大,股市预期指数为100.7 (38)2.金融资产水平或收入水平越高的家庭,对股市更有信心 (38)3.疫情严重地区家庭的股市预期也较为悲观,指数值为93.0 (39)4.不同资产家庭的股市和房价预期有差别 (39)(四)预期投资品购买指数 (40)1.预期未来3个月购买高风险类投资品和低风险类投资品会略有增加 (40)2.各地区预期会增加对高风险投资品或低风险投资品的购买 (40)(五)金融资产价值预期 (41)1.预期未来3个月家庭金融资产价值微增 (41)2.预期家庭金融资产价值也存在分化现象 (41)3.疫情严重地区的家庭预期金融资产价值下降 (42)(六)家庭财富预期 (42)1.预期未来3个月家庭财富略有上升 (42)2.预期家庭财富分化,低金融资产或低收入家庭的财富预期指数仅75左右 (43)3.自由职业群体的家庭财富预期缩水幅度较高 (43)4.疫情严重地区的家庭预期财富缩水较严重 (44)5.相比无工商业家庭,有工商业家庭预期财富基本不变 (44)6.影响家庭财富变动预期的因素分析 (45)三、疫情对家庭的影响 (46)(一)经济恢复预期 (46)1.多数家庭对经济恢复较为乐观 (46)2.需警惕部分家庭乐观情绪带来的风险 (46)3.疫情严重地区家庭预期经济恢复时间较长 (47)4.相比非工商业家庭,工商业家庭对经济恢复预期较为乐观 (48)(二)疫情对家庭资产配置的影响 (49)1.疫情使得家庭更偏向储蓄,而不是消费 (49)2.疫情显著增加家庭对保险类资产的配置倾向 (50)3.高金融资产及高收入群体的保险类配置意愿更强 (51)4.疫情对家庭的住房投资意愿影响不大,但在不同群体间呈现分化 (52)5.多数家庭的海外资产投资意愿降低 (53)6.仅高金融资产家庭的高风险类投资意愿增加 (53)(三)疫情对家庭消费与投资方式的影响 (54)1.疫情显著增加家庭的线上消费或投资意愿 (54)2.年轻家庭对线上消费和线上投资的方式认可度较高 (56)3.高收入和高学历群体的线上消费意愿更强 (57)4.高金融资产家及高收入家庭的线上投资意愿更强 (58)四、结论和政策建议 (59)(一)疫情对低收入群体和自由职业群体的影响更大,需多途径加大其生活保障 (59)1.低收入群体和自由职业群体受疫情影响较大 (59)2.多途径加大对低收入群体和自由职业群体的生活保障 (60)(二)疫情改变了家庭的消费习惯和消费方式,提振家庭消费需要多举措并行 (61)1.疫情改变了家庭的消费习惯和消费方式 (61)2.提振家庭消费需要多举措并行 (62)(三)疫情改变了家庭资产配置方式,综合理财服务推动家庭的资产配置和风险管理 (63)1.疫情改变了家庭资产配置的方式 (63)2.应开展以围绕家庭资产配置和风险管理为核心的综合理财服务 (64)附录1:调研基本情况 (66)附录2:数据基本介绍 (67)附录3:指数编制方法 (69)一、家庭资产负债和收支变动趋势(一)家庭财富变化趋势1.一季度家庭财富略有上升,受疫情影响近二成家庭的财富减少很多相比上季度(10月份-12月份),绝大多数家庭的财富变动不大。

具体的,有34.4%的家庭财富水平没有变化,另有16.7%的家庭财富值减少一点,26.0%的家庭财富值增加一点。

但是也有近二成家庭受疫情影响,家庭财富缩水严重,从数据看,有18.9%的家庭财富减少很多。

另外也有部分家庭财富增幅较高,这部分家庭占比约4.0%。

根据家庭的财富变化情况构造指数,指数取值范围在0-200之间。

指数以100为参照基点,大于100表示(相比上季度)增加(上涨),小于100表示(相比上季度)减少(下降)1。

由此得到本季度家庭财富指数为102.42,代表一季度家庭财富是略有上升。

图1家庭财富变动分布2.不同群体的家庭财富出现分化(1)超五成金融资产或年收入5万及以下的家庭报告其财富减少相比高金融资产组或高收入组家庭,低金融资产组或低收入组家庭中有更高比例的家庭报告其家庭财富减少,即低金融资产组或低收入组的家庭财富受疫情1指数具体构造方法:分别将选项“减少很多、减少一点、基本不变、增加一点、增加很多”赋值为-100、-50、0、50和100分,根据index=100+ration1*100+ration2*50-ration3*0-ration4*50-ration5*100;指数值大于100表示相对上季度有增加,等于100表示相对上季度基本不变,小于100表示相对上季度有所减少。