柬埔寨税率表

- 格式:docx

- 大小:17.64 KB

- 文档页数:3

rcep 协定税率表摘要:1.RCEP 协定的概述2.RCEP 协定税率表的内容3.RCEP 协定税率表的意义4.我国在RCEP 协定中的地位和影响正文:1.RCEP 协定的概述RCEP(Regional Comprehensive Economic Partnership,区域全面经济伙伴关系协定)是东亚地区一项重要的自由贸易协定,旨在促进东亚地区的经济一体化和贸易自由化。

RCEP 由东盟十国(马来西亚、印度尼西亚、菲律宾、新加坡、泰国、越南、缅甸、柬埔寨、老挝和文莱)发起,并邀请中国、日本、韩国、澳大利亚和新西兰等国参加。

2.RCEP 协定税率表的内容RCEP 协定税率表是RCEP 协定的一个重要组成部分,它详细列出了各成员国在货物贸易中承诺削减关税的产品及税率削减的幅度和时间表。

根据RCEP 协定税率表,各成员国将在一定时间内逐步降低关税,以实现货物贸易的自由化。

税率表主要包括两个部分:一是承诺削减关税的产品清单,二是各成员国承诺削减关税的时间表。

3.RCEP 协定税率表的意义RCEP 协定税率表的签署和实施,对各成员国经济发展具有重要意义。

首先,RCEP 协定税率表有助于降低各成员国之间的贸易壁垒,促进东亚地区贸易自由化,提高地区贸易便利化水平。

其次,RCEP 协定税率表的实施将带动各成员国的出口增长,为企业创造更多的市场机会。

最后,RCEP 协定税率表有助于推动各成员国产业升级和结构优化,提高地区产业链的竞争力。

4.我国在RCEP 协定中的地位和影响作为RCEP 的重要成员,我国在RCEP 协定税率表的谈判中发挥了积极作用。

我国在RCEP 协定税率表中承诺削减关税的产品范围广泛,涉及的税率削减幅度和时间表也相对较大。

这充分展示了我国支持东亚地区经济一体化和贸易自由化的决心。

此外,RCEP 协定税率表的实施将有助于我国企业更好地参与东亚地区产业链分工,提高我国对外贸易的整体竞争力。

总之,RCEP 协定税率表对各成员国经济发展具有重要意义。

外籍人员个人所得税税率表外籍人员在中国境内工作的个人所得税是根据下表的税率进行计算的。

根据个人在中国境内的工作期限以及年薪等情况,不同税率将适用于不同的收入段。

税率表以下是2021年外籍人员个人所得税税率表:收入段(人民币) 税率速算扣除数(人民币)不超过36,000 3% 0超过36,000但不超过144,000 10% 2520超过144,000但不超过300,000 20% 16,920超过300,000 30% 31,920如何计算个人所得税个人所得税的计算方法如下:1.首先,确定您的月收入。

2.将月收入乘以12,得到年收入。

3.从年收入中扣除5,000元,得到应纳税所得额。

如果应纳税所得额小于0,则不需要缴纳个人所得税。

4.根据应纳税所得额查找对应的税率和速算扣除数。

5.使用以下公式计算个人所得税:个人所得税 = 应纳税所得额 * 税率 -速算扣除数。

6.最后,您需要按月向税务部门缴纳个人所得税。

示例计算让我们看一个示例来帮助理解个人所得税的计算。

假设外籍人员在中国境内的月收入为10,000元。

那么根据上面的计算方法,我们可以进行如下计算:1.月收入:10,000元2.年收入:10,000 * 12 = 120,000元3.应纳税所得额:120,000 - 5,000 = 115,000元4.查找税率和速算扣除数:税率为10%,速算扣除数为2520元5.计算个人所得税:个人所得税 = 115,000 * 0.1 - 2520 = 8,230元根据上面的计算,该外籍人员需要按月缴纳个人所得税,金额为8,230元。

注意事项在计算个人所得税时,需要注意以下几点:•如果外籍人员的工作期限不满183天,或者工作期限满183天但所得不超过主管税务机关规定的50,000元/年,就可以享受免税政策。

•外籍人员应提供完整的个人信息和相关证明文件,如有效签证、合同、工资单等,以便税务部门核实和确认个人所得税的纳税义务。

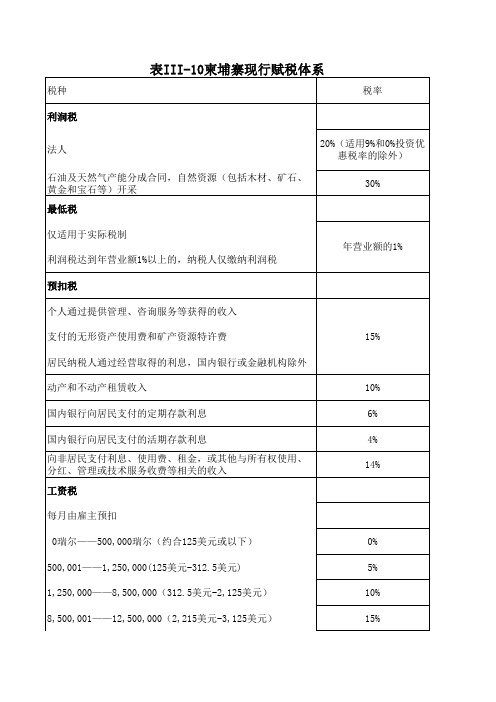

柬埔寨税率一览柬埔寨税率一览表信息来源:国家税务总局网站、《柬埔寨经济贸易法律选编》主要税种及税率:(一)公司所得税:+公司和常设机构的标准税率为20 %。

+免税期限之内的投资公司0%+支付给非居民的利息、股息、租金、特许权使用费、技术管理服务费等的预提所得税为4% “保险企业的公司所得税为纳税年度所接收的保险金总额的5% +政府鼓励的投资企业的优惠税率为9% +矿产、石油、天然气、自然资源和宝石开发的税率为30 % +企业无关经营的税率扣留税和所得税保证金:+自然人完成服务工作所得收入15%+无形资产、矿产资源、石油、天然气15%+出租动产不动产10%+银行支付的活期储蓄存款利息预提所得税为 4 % +银行支付的定期储蓄存款利息预提所得税为6%+居民发款人给非居民发款人来源于柬埔寨的收入结算15%+缴纳实际税的企业,包括9%税率企业1%(二)个人所得税:自然人所得税税率表:(三)公司营业税一般公司营业税为9%,但不包括国家自然资源、森林、石油、矿藏和宝石等勘探和开采的税收,此类税率由其他法律另行规定。

(四)增值税柬埔寨政府规定增值税税率为10%,但是对于柬埔寨境内出口的货物应税供应税额免征增值税。

提供下列劳务免征增值税:公共邮电业的服务、医疗卫生业的服务、国有公共运输业和电力事业、保险业和特定的金融服务。

(五)工资税可以免税的工资包括得到认可的国际组织、外交机构的雇员的工资等。

柬埔寨的国会议员不缴纳工资、薪金所得税。

人所得税的纳税人分为居民个人和非居民个人。

一个人在12个月中居住在柬埔寨的时间超过182天,即被视为柬埔寨居民。

居民雇员工资、薪金所得税税率表:非居民个人的工资所得税税率为20 %(六)其他税(1)最低税不属于公司所得税和增值税的纳税人有缴纳最低税的义务。

最低税的计税依据为提供服务和货物者的营业收入,税率为 1 %。

(2)特定商品和服务税特定商品和服务税对进口商品或者特定商品和服务征收,税率从0至33.33 %不等。

5.方茴说:“那时候我们不说爱,爱是多么遥远、多么沉重的字眼啊。

我们只说喜欢,就算喜欢也是偷偷摸摸的。

”6.方茴说:“我觉得之所以说相见不如怀念,是因为相见只能让人在现实面前无奈地哀悼伤痛,而怀念却可以把已经注定的谎言变成童话。

”7.在村头有一截巨大的雷击木,直径十几米,此时主干上唯一的柳条已经在朝霞中掩去了莹光,变得普普通通了。

8.这些孩子都很活泼与好动,即便吃饭时也都不太老实,不少人抱着陶碗从自家出来,凑到了一起。

9.石村周围草木丰茂,猛兽众多,可守着大山,村人的食物相对来说却算不上丰盛,只是一些粗麦饼、野果以及孩子们碗中少量的肉食。

①2005年3月颁布新《所得税法》,实施日期追溯到2004年6月19日, 税率从25%降为20% 。

②对经营毛收人征收, 税率有2%、5%、10%三档。

政府在国际货币基金组织 (IMF) 的援助下拟于2008年改征货物劳务税。

③自2006年1月1日起公司所得税税率从23%降为20% 。

2008年1月1日起从2096降为10% 。

④投资期不低于5年的再投资利润适用12.5%优惠税率。

从2007年6月7日起, 公司所得税率从30%降到25%, 低税率由15%降为12.5% 。

⑤具体适用税率同美国。

⑥不征所得税和增值税或销售税, 只征经营许可费、社会保障税和财产税;2006 年和2007年已进行开征公司所得税和增值税的立法讨论, 公司所得税税率拟在5-10%之间。

⑦2006年1月1日起征收服务税, 税率为4% 。

⑧某些行业如农林牧业所得适用20%税率。

对投资于落后地区或地方资源的公司, 财政部可以规定适用不超过10年的17.5%的优惠税率。

石油开采单独征收石油所得税, 税率为 65.75%; 矿产企业税率为40% 。

⑨可以在公司所得税前扣除。

⑩没有开征增值税或销售税。

现行的消费税对货物销售和特定劳务提供征收, 性质相当于销售税和特定消费税的综合, 其一般税率为10% 。

219个国家和地区的财产税和关税税率表

以下是219个国家和地区的财产税和关税税率表。

请注意,这些数据是基于最新可获得的信息,但可能会有一些变化。

建议在实际应用中,与有关部门核实最新数据。

请注意,这只是一个概览,实际情况可能会因不同国家和地区

的法律、监管和税收政策的变化而有所不同。

建议在具体情况下咨

询专业的税务顾问,以获取相关的税务和关税信息。

这份文件的数据仅供参考,请在需要时对比正式渠道的数据,

并与对应国家和地区的有关机构核实。

任何在此文件中引用的内容,未经核实,均不具有法律效力。

谢谢!。

柬埔寨增值税(Value Added Tax)管理办法1概述1、纳税义务人纳税义务人是指在实际纳税机制下,根据柬埔寨税法的规定购买物品缴纳税款的义务人。

进行单纯雇佣行为活动的雇员不是增值税纳税义务人。

2、征收范围除了有特别的其他注释外,增值税的“应税供应品”是指:(1)纳税义务人在柬埔寨境内提供货物或服务;(2)纳税义务人所使用的自产产品或货品;(3)纳税义务人以低于成本价格赠予或提供的货物或服务;(4)进口至柬埔寨的商品。

根据柬埔寨税法的规定,不对柬埔寨出口到国外的应税货物或者向国外提供的应税服务征收增值税。

3、适用税率通常,在柬埔寨境内,任何应税货物的增值税适用税率是10%。

以下货物销售或服务提供的适用增值税税率为0%:(1)所有销售至境外的应税货物,以及出口至境外的应税服务;(2)鼓励类行业或向出口企业提供某些特定货物或服务的外包企业。

4、税收优惠根据柬埔寨税法规定,销售下列货物或提供下列服务可享受增值税免税:(1)公共邮政服务;(2)经营医院、诊疗所、提供牙科治疗等医疗服务以及医疗用品的销售;(3)全权由国家经营的公共交通客运服务;(4)保险服务;(5)基本的金融服务项目,具体内容由财经部通过行政通知、命令予以公布;(6)豁免海关进口关税的物品,具体范围由财经部颁布的行政命令确定;(7)经财经部所认可的非营利性、关系到公众利益的活动;(8)教育服务;(9)销售未加工农产品;(10)固体及液体废料回收服务。

外国使节员、领事人员、国际机构、技术合作代理机构,因执行其公务,所必须进口的物品被列为免税物品。

5、应纳税额增值税的计税基础通常为应税供应品应税价值。

进口环节的计税基础为该货品的CIF价格、关税以及特定商品和服务税之和。

增值税在计税基础乘以适用税率10%。

6、其他6.1增值税抵扣可申请抵扣增值税进项税,若企业既提供增值税应税服务也提供非增值税应税服务,该企业可申请抵扣增值税应税服务对应部分的增值税进项税。