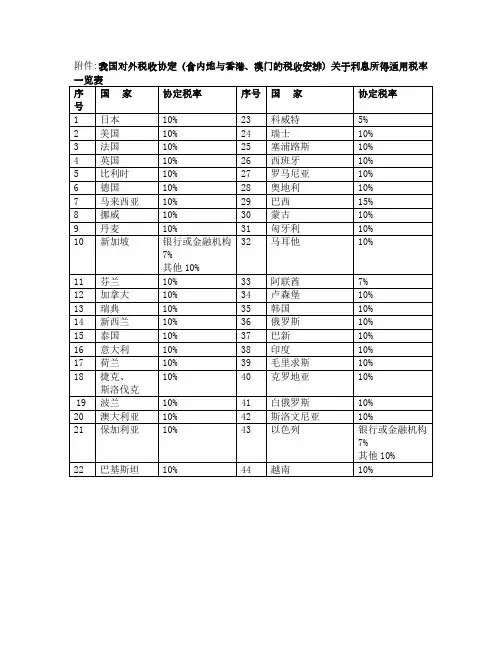

2016年自由贸易协定协定税率及特惠税率表

- 格式:xls

- 大小:4.03 MB

- 文档页数:227

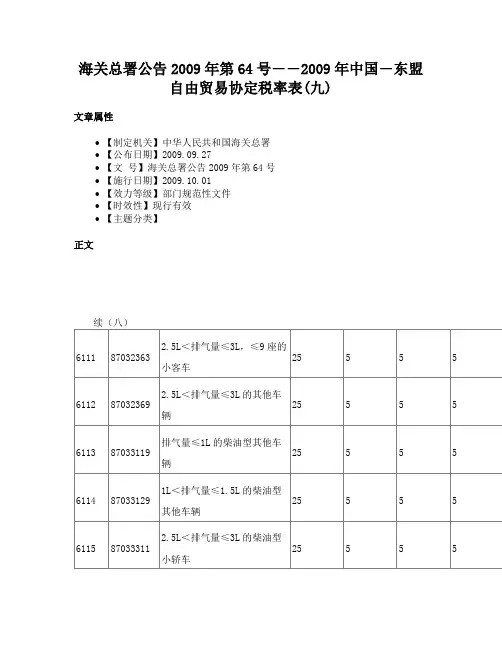

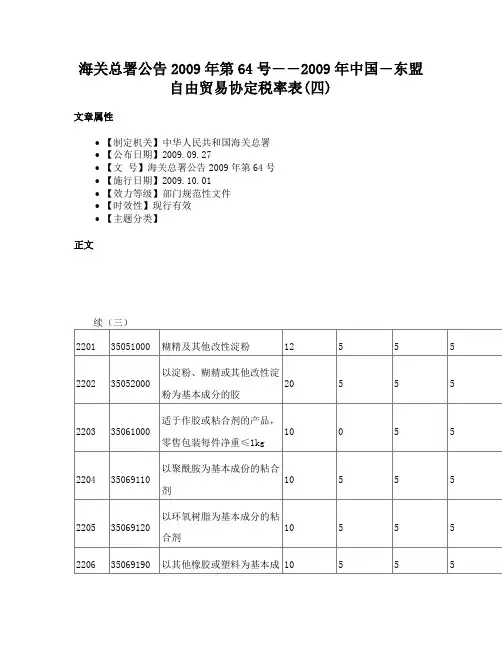

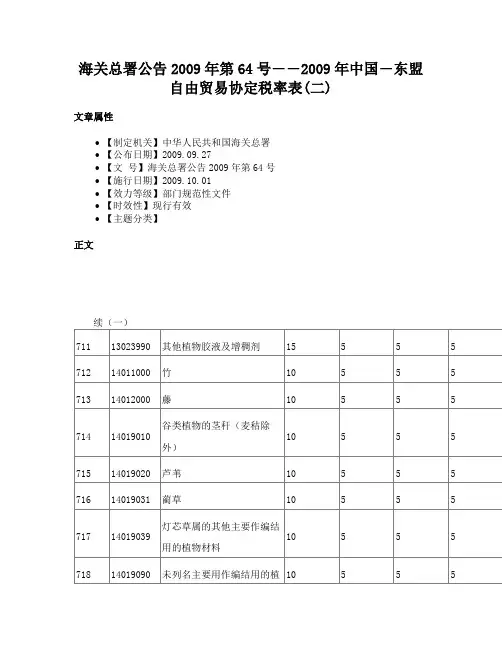

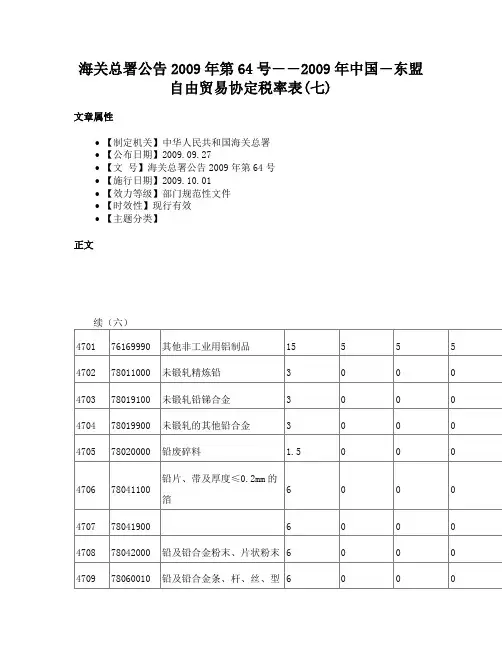

海关总署公告2009年第64号――2009年中国―东盟

自由贸易协定税率表(九)

文章属性

•【制定机关】中华人民共和国海关总署

•【公布日期】2009.09.27

•【文号】海关总署公告2009年第64号

•【施行日期】2009.10.01

•【效力等级】部门规范性文件

•【时效性】现行有效

•【主题分类】

正文

注1:①完税价格不高于2000美元/台:30%;完税价格高于2000美元/台:3%,加4374元

②完税价格不高于2000美元/台:5%;完税价格高于2000美元/台:3%,加324元

③完税价格不高于5000美元/台,35%;完税价格高于5000美元/台:3%,加12960元

④完税价格不高于5000美元/台,5%;完税价格高于5000美元/台:3%,加810元

注2:上述税号以外的其他税号产品的中国东盟自贸区2009年协定税率(菲律宾、老挝、柬埔寨)与2009年最惠国税率相同。

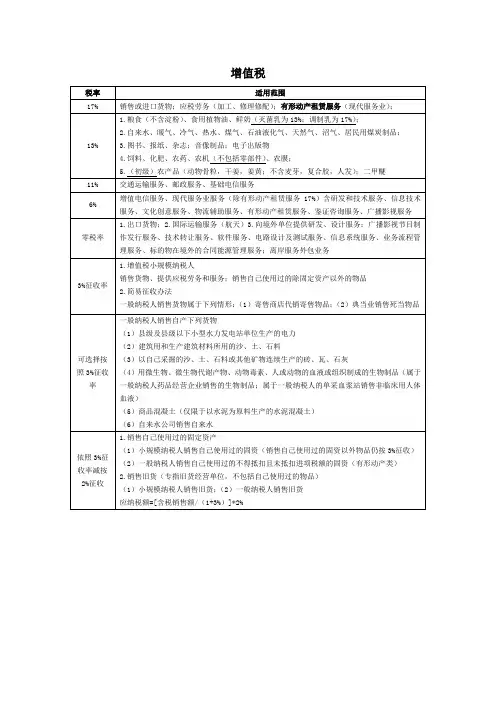

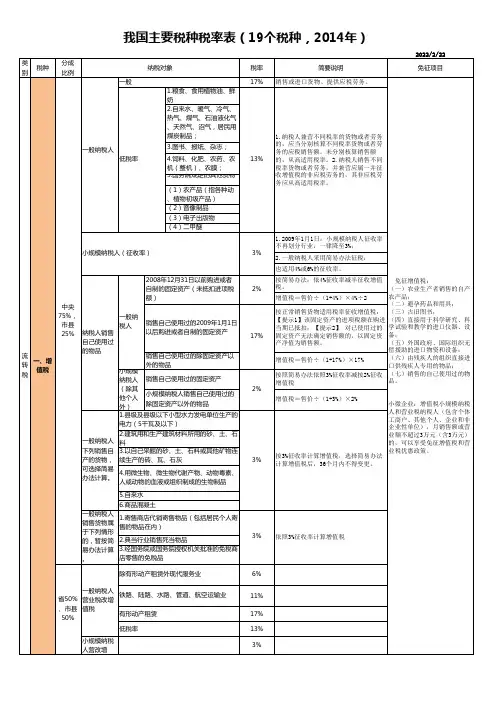

营业税城建税对增值税、消费税、营业税征收教育费附加3%地方教育费附加2%烟叶税应纳税额=收购价款*(1+10%)*税率20%关税一般方式进口货物,完税价格中包括cost freight insurance 无法确定保费按照(货价+运费)*0.3%计算保费资源税(进口不征、出口不退)土地增值税超率累进税率1.增值额=放让房地产收入-扣除项目金额2.增值额与扣除项目金额之间的比例3.应纳税额=增值额*税率-扣除项目金额*速算扣除系数房产税房屋产权所有人城镇土地使用税拥有土地使用权定额契税境内转移土地、房屋权属,承受产权的单位和个人。

(国有土地使用权的出让、土地使用权转让、房屋买卖赠予交换)耕地占用税占用耕地建房从事非农业建设耕地:菜地、园地(花圃、苗圃、茶园、果园、桑园、其他种植经济林木的土地)耕地外延:占用鱼塘、以开发从事种植养殖的滩涂、草场、水面、林地车辆购置税境内购置规定车辆,在特定环节向购置者征收“使用”为标志,税率10%从价定率,价外征收(不含增值税、控购费)车船税车船所有人或管理人定额法定减免:捕捞、养殖渔船、部队、警用、驻华使领馆、新能源车船节约能源的车船,减半印花税以经济活动和经济交往中,书立、领受应税凭证的行为(双方)免税:副本、抄本、无息贴息贷款合同、生活居住的租赁合同、农牧业保险合同、建造管理公租房、自算、自购、自贴销一份凭证应纳税额超过500元,用缴款书或完税证代替贴花同一类凭证频繁贴花,可按1个月的期限汇总缴纳企业所得税个人所得税1、工薪所得:七级超额累进税率,月扣除3500元(或4800元)2、个体工商户的生产经营所得:五级超额累进税率,全年收入扣除成本、费用及损失企事业单位的承包经营、承租经营所得:五级超额累进税率,月扣除3500元个体工商户的生产经营所得和对企事业单位的承包经营、承租经营所得(包括个人独资企业和合伙企业)税目税率表3、稿酬所得:适用20%税率同时按应纳税额减征30%,即实际税率为14%(1)每次收入≤4000元:应纳税额=(每次收入-800)×20%(2)每次收入>4000元:应纳税额=每次收入×(1-20%)×20%4、劳务报酬所得(1)每次收入≤4000元:应纳税额=(每次收入-800)×20% (2)每次收入>4000元:应纳税额=每次收入×(1-20%)×20%(3)每次劳务报酬所得额>20000元:应纳税额=每次收入×(1-20%)×适用税率-速算扣除数 (有加成征收:超过20000至50000元部分加征5成;超过50000元部分,加征10成。

海关总署公告2016年第51号——关于优惠贸易协定项下进出口货物报关单填制规范的公告文章属性•【制定机关】中华人民共和国海关总署•【公布日期】2016.09.20•【文号】海关总署公告2016年第51号•【施行日期】2016.09.20•【效力等级】部门规范性文件•【时效性】失效•【主题分类】进出口货物监管正文海关总署公告2016年第51号关于优惠贸易协定项下进出口货物报关单填制规范的公告为进一步规范和统一优惠贸易协定项下《中华人民共和国海关进(出)口货物报关单》和《中华人民共和国海关进(出)境货物备案清单》(以下统称“报关单”)的填制要求,现将有关事项公告如下:一、一般填制要求(一)办理海关申报手续时,只能使用原产地证书申请享受协定税率或者特惠税率(以下统称“优惠税率”)的优惠贸易协定项下货物(“无原产地声明模式”),应在报关单“随附单证栏”的“随附单证代码栏”填写“Y”,在“随附单证编号栏”填写“<优惠贸易协定代码>”和“原产地证书编号”。

填写示例见附件1。

(二)可以使用原产地证书或者原产地声明申请享受优惠税率的优惠贸易协定项下货物(“有原产地声明模式”),应在报关单“随附单证栏”的“随附单证代码栏”填写“Y”,在“随附单证编号栏”填写“<优惠贸易协定代码>”、“C”(凭原产地证书申报)或“D”(凭原产地声明申报),以及“原产地证书编号(或者原产地声明序列号)”。

填写示例见附件2。

(三)在“单证对应关系表”中应当填写报关单上的申报商品项与原产地证书(原产地声明)上的商品项之间的对应关系。

报关单上的商品序号与原产地证书(原产地声明)上的项目编号应当一一对应,不要求顺序对应。

享受和不享受协定税率或者特惠税率(以下统称“优惠税率”)的同一批次进口货物可以在同一张报关单中申报。

不享受优惠税率的货物序号不填写在“单证对应关系表”中。

填写示例见附件3。

“同一批次”进口货物指由同一运输工具同时运抵同一口岸,并且属于同一收货人,使用同一提单的进口货物。

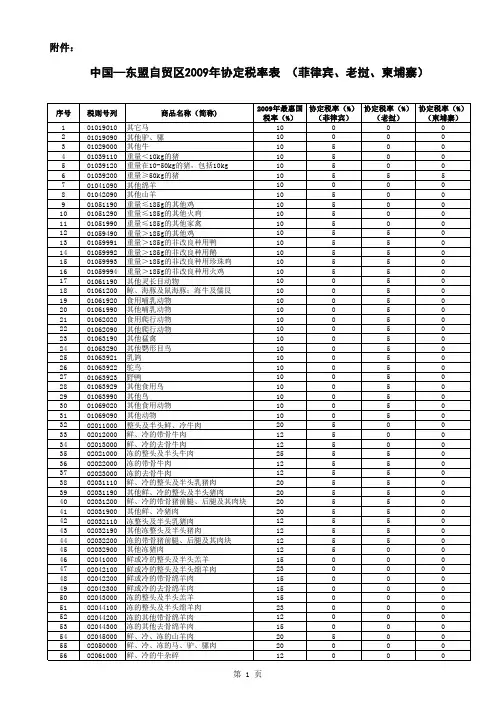

海关总署公告2009年第64号――2009年中国―东盟

自由贸易协定税率表(一)

文章属性

•【制定机关】中华人民共和国海关总署

•【公布日期】2009.09.27

•【文号】海关总署公告2009年第64号

•【施行日期】2009.10.01

•【效力等级】部门规范性文件

•【时效性】现行有效

•【主题分类】

正文

海关总署公告

(2009年第64号)

经国务院批准,自2009年10月1日起,对原产于菲律宾、老挝、柬埔寨的部分税目商品实施2009年中国-东盟自由贸易协定税率(详见附件)。

《2009年中国-东盟自由贸易协定税率表(菲律宾、老挝、柬埔寨)》使用了简化的商品名称,其范围与2009年《中华人民共和国进出口税则》中相应税号的货品一致。

本公告自2009年10月1日起执行,海关总署公告2009年第37号同时废止。

特此公告。

附件:2009年中国-东盟自由贸易协定税率表(菲律宾、老挝、柬埔寨)

二○○九年九月二十七日附件:

2009年中国-东盟自由贸易协定税率表(菲律宾、老挝、柬埔寨)。

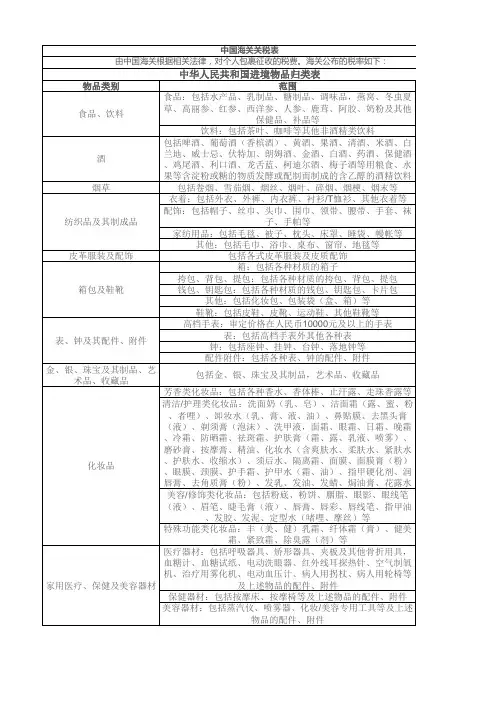

附件2中华人民共与国进境物品完税价格表目录食品、饮料 (7)-食品 (7)-饮料 (8)酒 (8)-啤酒 (8)-葡萄酒 (9)-清酒 (10)-白兰地 (11)-威士忌 (12)-伏特加 (12)-白酒 (12)-药酒 (13)-其他酒 (13)烟 (13)-卷烟 (14)-雪茄烟 (14)-烟丝 (14)-其他烟 (14)纺织品和其制成品 (14)-衣着 (14)-配饰 (14)-家纺用品 (15)-其他纺织品和其制成品 (15)皮革服装和配饰 (15)-皮革服装 (16)-皮革配饰 (16)-其他皮革制品(箱包和鞋靴除外) (16)箱包和鞋靴 (16)-箱包 (17)-鞋靴 (17)表、钟和其配件、附件 (17)-表 (17)-钟 (18)-钟表配件、附件 (18)金银、贵重首饰和珠宝玉石 (18)-金银 (18)-贵重首饰和珠宝玉石 (18)化妆品、洗护用品 (19)-化妆品 (19)-洗护用品 (20)家用医疗、保健和美容器材 (22)-家用医疗器材 (23)-家用保健器材 (23)-家用美容器材 (23)厨卫用具和小家电 (23)-厨房用具 (24)-卫生用具、洁具 (25)-小家电 (25)家具 (27)-实木家具 (27)-皮质家具 (27)-藤、竹质家具 (27)-其他家具 (27)空调和其配件、附件 (27)-空调 (27)-空调配件、附件 (28)-其他空调 (28)电冰箱和其配件、附件 (28)-电冰箱、冰柜 (28)-红酒柜 (28)-电冰箱配件、附件 (29)-其他电冰箱 (29)洗衣设备和其配件、附件 (29)-洗衣机 (29)-干衣机/烘干机 (29)-洗衣设备配件、附件 (29)-其他洗衣设备 (29)电视机和其配件、附件 (29)-电视机 (29)-电视机配件、附件 (30)-其他电视机 (30)摄影(像)设备和其配件、附件 (30)-照相机 (30)-摄像机 (31)-其他摄影(像)设备 (32)-摄影(像)设备配件、附件 (32)影音设备和其配件、附件 (33)-便携式影音设备 (33)-音响设备 (33)-影音设备配件、附件 (34)-其他影音设备 (35)计算机和其外围设备 (35)-计算机 (35)-计算机外围设备 (37)书报、刊物和其他各类印刷品 (40)教育用影视资料 (40)-幻灯片 (40)-录音带 (40)-录像带 (40)-其他教育专用影视资料 (40)文具用品、玩具、游戏品、节日或其他娱乐用品 (40)-文具用品 (41)-玩具 (41)-游戏品 (42)-节日或其他娱乐用品 (43)邮票、艺术品、收藏品 (44)-邮票 (44)-艺术品、收藏品 (44)乐器 (44)-钢琴 (44)-电子琴 (45)-萨克斯 (45)-电子吉他 (45)-数码小提琴 (45)-长、短笛 (45)-单簧管 (45)-双簧管 (45)-古筝 (45)-其他乐器 (45)运动用品、钓鱼用品 (45)-高尔夫球和球具 (45)-运动器具 (46)-多功能健身器具 (46)-钓鱼用具 (46)-其他运动用品 (46)自行车 (46)-自行车 (46)-三轮车 (46)-婴孩车 (46)-自行车配件、附件 (47)其他物品 (47)备注:对税号项下的各类酒,单瓶容量超出750毫升的,每满750毫升按照1瓶计征税赋,超出部分不足750毫升的不予计算。

rcep 协定税率表一、背景介绍1.1 什么是 rcep 协定?1.2 rcep 协定的重要性1.3 rcep 协定的签署国家二、rcep 协定税率表的意义2.1 为什么需要税率表?2.2 rcep 协定税率表的作用2.3 rcep 协定税率表的制定原则三、rcep 协定税率表的内容3.1 商品分类3.2 税率的划分3.3 特殊关税安排四、rcep 协定税率表的影响4.1 对进口国的影响4.2 对出口国的影响4.3 对地区经济一体化的推动五、rcep 协定税率表的实施与评估5.1 实施时间表5.2 实施过程中的挑战5.3 评估机制六、结论6.1 rcep 协定税率表的意义和影响6.2 展望未来一、背景介绍1.1 什么是 rcep 协定?rcep(Regional Comprehensive Economic Partnership)是区域全面经济伙伴关系的缩写,是由东亚国家联盟(ASEAN)与其自由贸易伙伴国组成的一个自由贸易区。

rcep 协定旨在促进区域内的贸易自由化和经济一体化,涵盖了贸易、服务、投资等多个领域。

1.2 rcep 协定的重要性rcep 协定的签署是迄今为止规模最大的自由贸易协定之一,涵盖了全球近三分之一的人口和全球GDP的近三分之一。

这一协定的签署将为参与国带来巨大的经济利益和机遇,推动区域内的贸易和投资自由化。

1.3 rcep 协定的签署国家rcep 协定由东亚国家联盟(ASEAN)的十个成员国(包括印度尼西亚、马来西亚、菲律宾、新加坡、泰国、越南、缅甸、柬埔寨、老挝、文莱)、中国、日本、韩国、澳大利亚和新西兰共15个国家签署。

二、rcep 协定税率表的意义2.1 为什么需要税率表?税率表是贸易协定中的重要组成部分,它规定了参与国之间商品的进出口关税税率。

税率表的制定可以提供参与国之间的贸易预测和稳定性,为企业和投资者提供更好的经营环境。

2.2 rcep 协定税率表的作用rcep 协定税率表规定了参与国之间商品的进出口关税税率,为参与国的企业和投资者提供了更加稳定和透明的贸易环境。